Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional

MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

Resolución 112/2003

Régimen de Crédito Fiscal para Capacitación. Apruébase el Reglamento para el llamado a Presentación y Ejecución de Proyectos - Año 2003. Formularios electrónicos, modelos de acta y de certificación.

Bs. As., 27/2/2003

VISTO el Expediente EXP-S01:0024142/2003 del Registro del MINISTERIO DE LA PRODUCCION, lo dispuesto en las Leyes Nº 22.317, Nº 25.233 y Nº 25.725, los Decretos Nº 819 de fecha 17 de julio de 1998, Nº 434 de fecha 29 de abril de 1999, Nº 357 de fecha 21 de febrero de 2002 y su modificatorio Nº 475 de fecha 8 de marzo de 2002 y la Resolución de la SECRETARIA DE LA PEQUEÑA Y LA MEDIANA EMPRESA Y DESARROLLO REGIONAL Nº 70 de fecha 14 de febrero de 2003, y

CONSIDERANDO:

Que mediante la Ley Nº 25.233 (t.o. Decreto Nº 355/2002), se asignó al MINISTERIO DE LA PRODUCCION competencia en todo lo relativo a las pequeñas y medianas empresas y por Decreto Nº 357/2002 se aprobó el Organigrama de Aplicación de la Administración Nacional, por el cual se transfirió la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA a la órbita del MINISTERIO DE LA PRODUCCION.

Que por la Ley Nº 22.317 se creó el Régimen de Crédito Fiscal destinado a la cancelación de tributos cuya percepción, aplicación y fiscalización corresponde a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, con el objetivo de incentivar la capacitación del personal de las pequeñas y medianas empresas.

Que mediante el artículo 31 de la Ley Nº 25.725, se estableció que el monto de crédito fiscal será administrado de manera independiente por el MINISTERIO DE EDUCACION, CIENCIA Y TECNOLOGIA a través del INSTITUTO NACIONAL DE EDUCACION TECNOLOGICA en UN TERCIO (1/3) y por la SECRETARIA DE LA PEQUEÑA Y LA MEDIANA Y EMPRESA Y DESARROLLO REGIONAL dependiente del MINISTERIO DE LA PRODUCCION, los DOS TERCIOS (2/3) restantes. Asimismo, fijó dicho cupo en la suma de PESOS DIECIOCHO MILLONES ($ 18.000.000).

Que en virtud de lo establecido por la Ley Nº 22.317, modificada por la Ley Nº 25.300, se estableció una alícuota para capacitación a través del Régimen de Crédito Fiscal del OCHO POR MIL (8 ‰), tal como surge del artículo 2º, con la excepción prevista por el segundo párrafo del artículo 4º, el cual dispone que para el cupo anual administrado, destinado a la capacitación efectuada por las micro, pequeñas y medianas empresas, la alícuota de capacitación asignable será del OCHO POR CIENTO (8 %).

Que por los Decretos Nº 819/98 y Nº 434/99, se reglamentó el Régimen de Crédito Fiscal.

Que mediante la Resolución SEPyMEyDR Nº 70/2003 se asignó la suma de PESOS SEIS MILLONES TRESCIENTOS CUARENTA Y CUATRO MIL OCHOCIENTOS SESENTA CON SETENTA Y SEIS CENTAVOS ($ 6.344.860,76) quedando disponible para el presente Llamado la suma de PESOS CINCO MILLONES SEISCIENTOS CINCUENTA Y CINCO MIL CIENTO TREINTA Y NUEVE CON VEINTICUATRO CENTAVOS ($ 5.655.139,24).

Que resulta necesario reformular la reglamentación vigente bajo nuevos criterios, con el objeto de lograr un mejor y más pertinente impacto social, regional y económico de los fondos disponibles, asegurando al mismo tiempo un proceso de recepción, evaluación y asignación transparente y ágil.

Que se considera un objetivo de política prioritaria promover y fortalecer la integración socioeconómica a través de la formulación y puesta en marcha de proyectos de desarrollo local y/o micro-regional con carácter asociativo.

Que dicho objetivo será canalizado mediante el impulso de la conformación de grupos asociativos de empresarios o productores que desarrollen actividades económicas dentro de un mismo sector o cadena de valor con localización en una misma región.

Que al mismo tiempo, resulta necesario reconocer y potenciar las capacidades científicas y técnicas en el país promoviendo su vinculación con el sector productivo y facilitando su participación activa en esta convocatoria.

Que el fortalecimiento de los emprendimientos exportadores, de sustitución de importaciones y asociativos en general deben encontrar reconocimiento en toda herramienta de apoyo diseñada en función de las pequeñas y medianas empresas.

Que la modalidad de cesión de crédito fiscal promueve la integración vertical y horizontal fortaleciendo la cadena productiva acercando el beneficio de la formación de recursos humanos a las pequeñas unidades económicas y favorece el vínculo entre las Grandes Empresas y el conjunto productivo.

Que el desarrollo de la tecnología permite acortar distancias y costos de capacitación por alumno, lo que debe ser receptado por la reglamentación vigente.

Que la actividad emprendedora se encuentra estrechamente vinculada al desarrollo económico; y que a su vez es política de esta Secretaría favorecer la creación de nuevas Micro, Pequeñas y Medianas Empresas.

Que resulta necesario dotar de transparencia el procedimiento a partir del cual las pequeñas y medianas empresas tendrán la posibilidad de acceder al Régimen de Crédito Fiscal para Capacitación.

Que resulta indispensable asegurar el control adecuado y la supervisión de los proyectos en su faz de ejecución, una vez asignado el beneficio fiscal correspondiente.

Que deviene necesario reducir al mínimo los trámites burocráticos, en beneficio de las empresas participantes, simplificando el procedimiento, estandarizando y reduciendo los costos de presentación y acceso al Régimen de Crédito Fiscal para Capacitación.

Que es pertinente asegurar a las empresas la libertad de contratación de las Unidades Capacitadoras de los proyectos de capacitación, en función de las necesidades de las empresas y en consideración de los antecedentes y la especialidad de la Unidad Capacitadora.

Que es necesario lograr mayor eficiencia en el uso de los recursos públicos, por lo que se ha establecido una metodología para determinar el valor tope para el valor hora capacitación, basada en los precios indicados por anteriores presentaciones de proyectos. Ese valor tope se considera razonable a la luz de los resultados de la licitación de Crédito Fiscal 2001.

Que la DIRECCION DE ASUNTOS JURIDICOS de la SECRETARIA DE LA PEQUEÑA Y LA MEDIANA EMPRESA del MINISTERIO DE LA PRODUCCION ha tomado la intervención que le compete, en virtud de lo establecido en el artículo 2º de la Disposición de la DIRECCION GENERAL DE ASUNTOS JURIDICOS del MINISTERIO DE ECONOMIA Nº 13 de fecha 11 de abril de 2002.

Que la presente medida se dicta en virtud de las atribuciones conferidas por el Decreto Nº 819 de fecha 17 de julio de 1998 modificado por el Decreto Nº 434 de fecha 29 de abril de 1999.

Por ello,

EL SECRETARIO DE LA PEQUEÑA Y LA MEDIANA EMPRESA Y DESARROLLO REGIONAL

RESUELVE:

Artículo 1º — Apruébase el REGLAMENTO PARA EL LLAMADO A PRESENTACION DE PROYECTOS Y EJECUCION DE PROYECTOS - AÑO 2003 que, como ANEXO I acompaña la presente resolución.

Artículo 2º — Apruébanse los formularios electrónicos, los modelos de acta y modelos de certificación, cuyas impresiones como ANEXO II acompaña la presente resolución.

Artículo 3º — Invítase a las provincias y a la Ciudad Autónoma de Buenos Aires a colaborar con la SECRETARIA DE LA PEQUEÑA Y LA MEDIANA EMPRESA Y DESARROLLO REGIONAL dependiente del MINISTERIO DE LA PRODUCCION en la difusión del presente Régimen, a través de las unidades competentes en la materia en cada jurisdicción.

Artículo 4º — Comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese. — Julio E. Massara.

ANEXO I

REGIMEN DE CREDITO FISCAL PARA CAPACITACION

REGLAMENTO PARA EL LLAMADO A PRESENTACION Y EJECUCION DE PROYECTOS - AÑO 2003

CONSIDERACIONES GENERALES

ARTICULO 1º — Podrán acceder al Régimen todas las unidades productivas de bienes y servicios que tributen impuestos nacionales, que desarrollen o deseen desarrollar actividades económicas no excluidas por el artículo 4º del presente REGLAMENTO, y presenten Proyectos que requieran un componente de Capacitación para el desarrollo y fortalecimiento de Recursos Humanos que son requisito indispensable para el desarrollo de microemprendimientos, el aumento de la competitividad de las Micro Pequeñas y Medianas Empresas, en las condiciones del presente Reglamento y sus objetivos.

ARTICULO 2º — Las unidades productivas podrán participar como Cedentes de Crédito Fiscal y/o como Beneficiarias de la capacitación.

Sólo pueden ser Beneficiarias las Micro, Pequeñas y Medianas Empresas, según Resolución de la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Nº 24 de fecha 15 de febrero de 2001, modificada por Resolución de la SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Nº 22 de fecha 30 de abril de 2001 y Resolución de la SECRETARIA DE LA PEQUEÑA Y LA MEDIANA EMPRESA Y DESARROLLO REGIONAL Nº 675 de fecha 25 de octubre de 2002.

ARTICULO 3º — No podrán ser Solicitante/s las personas de existencia visible o ideal que al momento de la presentación registren deudas fiscales y/o previsionales exigibles derivadas de tributos nacionales.

ARTICULO 4º — No podrán ser BENEFICIARIAS pero sí CEDENTES del presente régimen todas las personas de existencia visible o ideal, que desarrollen actividades económicas tales como:

a) Financieras;

b) intermediación y corretaje inmobiliario (compra, venta y/o alquiler);

c) corretaje de títulos;

d) empresas de seguros privadas de capitalización;

e) entidades de pensión privada abierta;

f) consultoría y prestación de servicios de asesoramiento a empresas;

DE LOS RUBROS REINTEGRABLES

ARTICULO 5º — Serán reintegrables:

a) honorarios por capacitación y tutoría presencial, sin impuestos;

b) honorarios en concepto de monitoreo docente de los participantes en cursos de capacitación con metodologías semipresenciales y/o a distancia, sin impuestos;

c) gastos efectuados en la certificación y legalización de documentación, referida al Proyecto de Capacitación. Este reintegro, en ningún caso podrá superar el DOS POR CIENTO (2 %) del monto total del proyecto o PESOS MIL ($ 1.000).

DE LAS MODALIDADES DE PRESENTACION

ARTICULO 6º — Las empresas que deseen acceder al presente Régimen podrán presentar los proyectos que requieran un componente de capacitación bajo alguna de las siguientes modalidades:

a) MODALIDAD A - Cesión de cupo de crédito fiscal de una o varias Grandes Empresas o PyMEs para la capacitación de PyMEs que propongan capacitarse para implementar en forma conjunta una iniciativa asociativa.

b) MODALIDAD B - Cesión de cupo de crédito fiscal por parte de una o varias Grandes Empresas o PyMEs en favor de PyMEs con el objetivo de capacitarse para mejorar y/o desarrollar la cadena de valor conformada por la/s Cedente/s y/o las Beneficiarias.

c) MODALIDAD C- Creación de empresas - Cesión de cupo de crédito fiscal de una o varias Grandes Empresas o PyMEs en favor de emprendedores con el objetivo de capacitarse para implementar una unidad de negocio en forma individual o en red. Quedan excluidos los proyectos destinados a la comercialización, promoción, difusión y/o asesoramiento de productos de terceros.

d) MODALIDAD D - Proyecto por propia solicitud de una o más PyMEs que requiera un componente de capacitación para el desarrollo productivo.

ARTICULO 7º — No podrán ser Beneficiarias los clientes exclusivos o los franquiciados, o las que formen parte de un mismo grupo económico de la/s Cedente/s si la misma es Gran Empresa.

DE LOS OBJETIVOS DE LAS MODALIDADES

ARTICULO 8º — MODALIDAD A - Proyecto para el desarrollo de iniciativas asociativas presentado por la/s Cedente/s en conjunto con la/s Unidad/es Capacitadora/s con el fin de capacitar a un conjunto de Beneficiarias, relacionadas o no a la Cedente, que presenten potencial para generar o implementar grupos asociativos. En esta modalidad se propiciarán proyectos de DESARROLLO REGIONAL cuyo componente de capacitación se dirija a la puesta en marcha de emprendimientos turísticos, tecnológicos, consorcios de exportación, y/o de cuencas productivas.

El monto máximo de reintegro bajo la presente MODALIDAD en ningún caso podrá exceder la suma de PESOS CUARENTA Y OCHO MIL ($ 48.000) por proyecto.

ARTICULO 9º — MODALIDAD B - Proyecto para lograr procesos de articulación productiva con el objetivo de fortalecer y/o mejorar la cadena de valor. La vinculación productiva entre empresas será contemplada de forma vertical como el desarrollo de proveedores y/o clientes, o en forma horizontal cuando relacionadas o no a la Cedente, un grupo de empresas PyMEs tengan el objetivo de fortalecer y/o modificar su articulación productiva.

Dentro de la presente MODALIDAD se priorizarán las siguientes propuestas:

El monto máximo de reintegro bajo la presente MODALIDAD en ningún caso podrá exceder la suma de PESOS CIENTO VEINTE MIL ($ 120.000) por proyecto.

Asimismo, el monto total a reintegrar para el proyecto no podrá exceder del monto que surja de multiplicar la cantidad de PyMEs beneficiarias por PESOS DOCE MIL ($ 12.000).

Esta modalidad podrá admitir el uso de metodologías de capacitación semipresencial y/o a distancia cuando se justifique por razones de dispersión geográfica de las beneficiarias, se dirija a una gran cantidad de beneficiarias y tenga un costo menor al sistema presencial. En esos casos sólo será reintegrable el costo de la tutoría y monitoreo docente de los cursos realizados bajo la metodología señalada.

ARTICULO 10. — MODALIDAD C - La modalidad tiene por objetivo generar capacidades emprendedoras para la creación de empresas. Los proyectos podrán orientarse hacia la generación de REDES de emprendedores o al desarrollo individual de su unidad de negocio.

En la misma podrán incluirse, además de las acciones específicas de capacitación y tutoría relativas al proyecto, talleres de sensibilización orientados a la selección del grupo de emprendedores a capacitar. En la presente MODALIDAD se priorizarán los siguientes aspectos:

a) CONFORMACION DE REDES DE EMPRENDEDORES proyectos orientados a generar unidades de negocio conjunto y/o acciones de articulación entre los emprendedores.

b) VIABILIDAD PARA LA PUESTA EN MARCHA EFECTIVA DE LOS EMPRENDIMIENTOS dirigidos a aquellas propuestas que se encuentren articuladas con fuentes de financiamiento y/o asistencia técnica posterior a la capacitación y que faciliten la implementación de los proyectos.

c) NEGOCIOS INNOVADORES proyectos que estimulen el desarrollo de unidades de negocio con alto componente innovador conocimiento-intensivo y/o se instalen en el ámbito de incubadoras de empresas.

El monto máximo de reintegro bajo la presente MODALIDAD en ningún caso podrá exceder la suma de PESOS TREINTA Y SEIS MIL ($ 36.000).

ARTICULO 11. — MODALIDAD D - Proyecto de mejora de competitividad que requiera un componente de capacitación específica por una o más PyMEs. En la presente modalidad se priorizarán los siguientes aspectos:

El monto máximo de reintegro bajo la presente MODALIDAD en ningún caso podrá exceder la suma de PESOS VEINTICUATRO MIL ($ 24.000). En caso que participe más de una empresa se adicionarán PESOS DOCE MIL ($ 12.000) por cada una hasta un máximo de PESOS CUARENTA Y OCHO MIL ($ 48.000) por proyecto.

ARTICULO 12. — PRESENTACIONES EN MAS DE UN PROYECTO. Una empresa no podrá ser Beneficiaria de capacitación en más de un proyecto. En casos que lo ameriten y bajo pedido fundado de la Beneficiaria, la Unidad de Coordinación Crédito Fiscal podrá autorizar excepcionalmente la participación de la Beneficiaria en más de un proyecto.

Una empresa podrá ser Cedente en más de un proyecto siempre que no exceda su límite de masa salarial.

ARTICULO 13. — En caso de incumplimiento del artículo precedente la UNIDAD DE COORDINACION DE CREDITO FISCAL podrá, a su criterio:

a) Desestimar todas las presentaciones donde se encuentre la incompatibilidad.

b) Separar a la empresa que presenta la incompatibilidad de uno o todas las presentaciones.

c) Desestimar las presentaciones necesarias hasta el cese de la incompatibilidad.

ARTICULO 14. — Sin perjuicio de lo establecido para cada una de las Modalidades, el monto máximo de reintegro se computará teniendo en cuenta el que surja de calcular el OCHO POR CIENTO (8 %) u OCHO POR MIL (8‰) de la masa salarial bruta de los últimos DOCE (12) meses, contados a partir del mes anterior a la presentación del proyecto, abonada por la/s empresa/s Solicitante/s dependiendo si se trata de una o más PyMEs o una o más Gran Empresa, respectivamente.

En relación a la masa salarial, aquellas empresas que en su carácter de solicitantes, hayan accedido al Régimen de Crédito Fiscal año 2002, en los meses coincidentes de masa salarial, sólo se podrá computar el saldo proporcional no utilizado. Es decir, tomando los doce meses presentados en el llamado 2002 se obtendrá el OCHO POR CIENTO (8 %) o el OCHO POR MIL 8‰) de la masa salarial, se comparará con el monto aprobado en dicho llamado obteniéndose así la proporción (Ej.: Si el OCHO POR CIENTO (8 %) de los DOCE meses es de PESOS DIEZ MIL ($ 10.000) y fueron aprobados proyectos por PESOS CUATRO MIL ($ 4.000) se tiene un saldo del SESENTA POR CIENTO (60 %), entonces se tomará esta proporción del OCHO POR CIENTO (8 %) o el OCHO POR MIL (8‰) sólo de los meses coincidentes más el OCHO POR CIENTO (8 %) o el 8 OCHO POR MIL (8‰) completo de los meses no coincidentes.

ARTICULO 15. — En caso de existir más de una empresa Solicitante, en la solicitud deberán determinar los porcentajes de los reintegros a que aspira cada una. Será en esa proporción en la que se emitan los respectivos certificados de crédito fiscal, una vez aprobada la rendición de cuentas.

DE LA PRESENTACION

ARTICULO 16. — Aquellas empresas que deseen acogerse al Régimen de Crédito Fiscal deberán acreditar los datos que se solicitan en los formularios correspondientes completando la información que la UNIDAD DE COORDINACION DE CREDITO FISCAL considere relevante para el análisis y seguimiento de los proyectos en cualquier fase de su ejecución.

ARTICULO 17. — Deberán, asimismo, presentar la declaración jurada de conformidad con los formularios previstos a dicho efecto, consignando: la masa salarial bruta en los términos del artículo 14; su situación de deuda fiscal y previsional exigible; copia de su inscripción ante la misma y todo otro dato que el llenado de los formularios requiera.

ARTICULO 18. — REPRESENTANTE TECNICO - ADMINISTRATIVO - INTIMACIONES Deberá designarse un representante técnico- administrativo del proyecto, quien será el interlocutor válido ante la Unidad de Coordinación de Crédito Fiscal sobre cualquier aspecto del Proyecto presentado en todas sus etapas. Los actos administrativos que decidan emplazamientos, citaciones, visitas o traslados serán notificados, exclusivamente, en el domicilio legal de la empresa solicitante del proyecto consignado en el formulario de presentación del proyecto.

(Artículo sustituido por art. 1° de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 19. — Los cursos presenciales deberán estar compuestos por no menos de CINCO (5) participantes, salvo en aquellos casos cuya justificación lo amerite.

ARTICULO 20. — Los cursos presenciales deberán estar compuestos por no más de VEINTICINCO (25) participantes. Podrá permitirse un número mayor de participantes, a excepción de la MODALIDAD D, en las acciones vinculadas a la sensibilización, quedando en estos casos a criterio de la evaluación pedagógica la pertinencia del número de participantes y cantidad de actividades de sensibilización a realizar en el proyecto.

ARTICULO 21. — El tope máximo de participantes no será de aplicación en los casos de cursos semipresenciales y/o a distancia.

ARTICULO 22. — En los casos de proyectos que incluyan cursos semipresenciales y/o a distancia las Unidades Capacitadoras deberán acreditar fehacientemente su experiencia previa en la citada metodología. A esos efectos deberá anexarse al proyecto material documental que la acredite.

ARTICULO 23. — A excepción de la capacitación semipresencial o a distancia, al menos el CINCUENTA POR CIENTO (50 %) de las horas de las tutorías deberán ser grupales.

ARTICULO 24. — En los proyectos con modalidad de capacitación y tutoría presencial, en ningún caso el monto de tutoría podrá superar el CUARENTA POR CIENTO (40 %) del monto total del proyecto.

ARTICULO 25. — En ningún caso el Valor Hora Capacitación presencial por curso podrá superar el monto de PESOS CIENTO VEINTE ($ 120) por todo concepto, sin impuestos, tanto para capacitación como para tutoría. Para la capacitación semipresencial o a distancia se tendrán en cuenta valores promedios de mercado.

ARTICULO 26. — En todas las modalidades deberán describir en cada curso propuesto, reintegro solicitado sin impuestos y completar toda la información solicitada en los formularios. Asimismo, deberá indicar los montos previstos en el artículo 5 del presente Reglamento.

ARTICULO 27. — MODALIDAD A - Deberá contener una fundamentación del potencial asociativo del grupo propuesto, una descripción del proyecto asociativo a desarrollar e identificar un grupo inicial de unidades productivas, potencialmente Beneficiarias de la cesión.

Deberá respetar, asimismo, los parámetros que a continuación se enumeran:

a) El proyecto será dirigido a un universo compuesto por al menos DIEZ (10) empresas Beneficiarias que cumplan con el segundo párrafo del segundo artículo del presente, debiendo ser identificadas en un listado que especifique: Razón social, número de C.U.I.T, localidad, provincia, cantidad de recursos humanos y actividad. A la finalización del proyecto deberá contar con al menos cinco (5) Beneficiarias, pudiendo la UNIDAD DE COORDINACION DE CREDITO FISCAL aplicar los descuentos que considere pertinente si la cantidad de beneficiarias estuviese por debajo de este valor.

a) Deberá contemplar un mínimo de CUARENTA (40) horas de capacitación.

b) Deberá contemplar un mínimo de VEINTICINCO (25) horas de tutoría.

ARTICULO 28. — MODALIDAD B – El proyecto presentado bajo esta MODALIDAD deberá contener una fundamentación del proyecto, una descripción de la cadena de valor y;

a) Deberá contemplar un mínimo de CINCUENTA (50) horas de capacitación.

b) Deberá contemplar un mínimo de TREINTA (30) horas de tutoría.

c) Deberá acompañar una Identificación de cada empresa Beneficiaria según formulario correspondiente.

ARTICULO 29. — MODALIDAD C - Deberá contener una fundamentación del potencial emprendedor del grupo propuesto, una descripción del proyecto. Deberá contemplar, asimismo, los pautas que a continuación se enumeran:

a) A la finalización del proyecto deberá contar con al menos DIEZ (10) emprendedores, pudiendo la UNIDAD DE COORDINACION DE CREDITO FISCAL aplicar los descuentos que considere pertinente si la cantidad de beneficiarios estuviese por debajo de este número.

b) En caso de incluir actividades de sensibilización vinculadas a la selección de emprendedores, no podrá superar el tope de VEINTE (20) horas reloj.

c) Deberá contemplar un mínimo de CINCUENTA (50) horas de capacitación.

d) Deberá contemplar un mínimo de VEINTICINCO (25) horas de tutoría.

ARTICULO 30. — MODALIDAD D- El proyecto presentado bajo esta modalidad deberá contemplar un mínimo de QUINCE (15) horas de capacitación y un mínimo de DIEZ (10) horas de tutoría.

ARTICULO 31. — Las empresas podrán presentar, en un mismo proyecto de capacitación, tantas Unidades Capacitadoras como cursos tenga el proyecto, debiendo cubrirse los requisitos de presentación para cada una de ellas. En ningún caso podrá ejecutarse un mismo curso por más de UNA (1) unidad capacitadora ni por más de DOS (2) docentes.

ARTICULO 32. — Las presentaciones deberán realizarse en sobre cerrado. Las hojas deben estar numeradas, firmado en la primera hoja por el/los representante/s legal/es de la Solicitante/s; el Cuadro Resumen será firmado de igual manera y contará adicionalmente con la firma de la/s Unidad/es Capacitadora/s y del Representante Técnico Administrativo.

No será evaluada ninguna otra documentación adicional, salvo solicitud expresa de esta UNIDAD DE COORDINACION.

ARTICULO 33. — Las presentaciones de proyectos de capacitación deberán hacerse personalmente en la Mesa de Entradas de la SECRETARIA DE LA PEQUEÑA Y LA MEDIANA EMPRESA Y DESARROLLO REGIONAL, hasta las 16 horas del 11 de abril del corriente año o enviado por vía postal hasta el mismo día con independencia de su horario. Las empresas deberán indicar en el frente del sobre, la leyenda "LLAMADO A PRESENTACION DE PROYECTOS – AÑO 2003," la dirección de envío, la MODALIDAD a la que corresponde dicha presentación, título del proyecto y en su reverso, nombre completo de la empresa solicitante o representante del acuerdo, dirección, localidad, provincia, código postal y Nº de C.U.I.T.

Se labrará un acta que dé cuenta de los sobres recibidos indicando la fecha de imposición de la oficina de correos para cada uno de los sobres recibidos y/o de ingreso en Mesa de Entradas.

(Nota Infoleg: Por art. 1° de la Resolución N° 181/2003 de la Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 11/4/2003 se amplía el plazo para la presentación de proyectos en los términos del presente artículo y se establece como fecha tope de recepción de los referidos proyectos, el día 21 de abril de 2003.)

DE LA EVALUACION

ARTICULO 34. — DESESTIMACION AUTOMATICA. Serán automáticamente desestimados aquellos proyectos en los que se constate:

a) La no-utilización de los formularios correspondientes.

b) El incumplimiento de los montos máximos reintegrables, por proyecto, establecidos en el presente REGLAMENTO.

c) Cualquier discrepancia significativa entre las declaraciones de masa salarial y situación previsional y/o fiscal declarada por la empresa, y la registrada en las bases de datos de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

d) La existencia de alguna de las causales de exclusión detalladas en el presente REGLAMENTO.

La desestimación del proyecto, en esta etapa, deberá ser fundada en alguna de las causales antes mencionadas, instrumentada en formulario con expresión de la misma y firmada por el evaluador.

ARTICULO 35. — VERIFICACION DE REQUISITOS DE PRESENTACION. Se verificará, el cumplimiento de los requisitos contables señalados en los formularios de presentación; la constancia de inscripción ante la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS de empresas y Unidades Capacitadoras; el tipo de actividad económica desarrollada por la empresa, la presentación en forma de los acuerdos asociativos y de cesión; así como el cumplimiento de los montos máximos reintegrables.

En caso de incumplimiento u omisión de requisitos formales no esenciales, la Unidad de Crédito Fiscal dará a la empresa presentante CINCO (5) días hábiles a partir de recibida la notificación para superar el incumplimiento o la omisión cometida.

ARTICULO 36. — EVALUACION TECNICO PEDAGOGICA. Los proyectos que superen la verificación del artículo anterior serán evaluados según los siguientes criterios:

a) Solidez en la fundamentación y diagnóstico del proyecto que sustenta el componente de capacitación.

b) Viabilidad para alcanzar los resultados enunciados en consonancia con las prioridades establecidas en el presente llamado.

c) Consistencia entre la fundamentación y diagnóstico del proyecto, los resultados esperados y el componente de capacitación.

d) La metodología propuesta para el desarrollo de los cursos y de las acciones de tutoría.

e) La trayectoria de la Unidad Capacitadora en programas de capacitación afines a los propuestos y los perfiles docentes.

f) La reiteración con otros proyectos financiados por este Régimen orientados al mismo sector y/o que presenten semejanzas con otros proyectos tanto del llamado actual como de anteriores.

ARTICULO 37. — Esta UNIDAD DE COORDINACION se reserva la potestad de rechazar los cursos que no se correspondan pedagógicamente con los objetivos del proyecto y/o las necesidades diagnosticadas.

ARTICULO 38. — En caso que una Unidad Capacitadora presente cursos iguales o similares en distintos proyectos con distintos costos, esta UNIDAD DE COORDINACION podrá ajustar los mismos según el de menor costo.

ARTICULO 39. — Se priorizarán los proyectos que cumplan con alguno de los siguientes criterios:

a) Se articulen con otros Beneficios Públicos Promocionales a PyMEs, sin que importe duplicación de subsidios, particularmente los administrados o generados por la SECRETARIA A LA PEQUEÑA Y LA MEDIANA EMPRESA Y DESARROLLO REGIONAL.

b) Generen nuevos puestos de trabajo.

c) Permitan el desarrollo de Proveedores de Grandes Demandantes.

d) Tengan potencial para la sustitución de insumos – producto críticos importados.

e) Se dirijan al apoyo de Empresas Autogestionadas o en proceso de transferencia de propiedad Conocidas como Empresas Recuperadas.

f) Se traten de actividades productivas que generen alto valor agregado.

g) Estén orientados a iniciativas de exportación.

h) Estén orientados al desarrollo turístico.

i) Posean un impacto Regional y/o ambiental positivo.

j) Promuevan el desarrollo tecnológico.

k) Promuevan la creación de nuevas unidades negocios o se encuentren vinculados a Instituciones que apoyen la implementación de los proyectos.

l) Se dirijan a implementación y certificación de calidad, en particular en el sector de la construcción y la certificación de productos.

m) Proyectos desarrollados, o que cuenten con un informe de impacto positivo en la región, por parte de las Agencias de Desarrollo Productivo de la SEPyMEyR.

n) El monto de reintegro solicitado sea inferior al establecido como tope máximo en cada una de las MODALIDADES.

DE LA ASIGNACION

ARTICULO 40. — Se asignará el cupo correspondiente según existan proyectos aprobados y en virtud del cupo disponible. La asignación será publicada en el Boletín Oficial.

ARTICULO 41. — Del presupuesto disponible se distribuirá la asignación de la siguiente manera:

a) TREINTA POR CIENTO (30 %) proyectos MODALIDAD A.

b) CUARENTA POR CIENTO (40 %) proyectos MODALIDAD B. Para el conjunto de proyectos que utilicen metodologías de capacitación semipresencial o a distancia se dispone de un monto máximo total de PESOS DOSCIENTOS MIL ($ 200.000).

c) DIEZ POR CIENTO (10 %) proyectos MODALIDAD C.

d) VEINTE POR CIENTO (20 %) proyectos MODALIDAD D.

Agotado el monto disponible para alguna MODALIDAD, y existiendo fondos disponibles en otra MODALIDAD, podrá la UNIDAD DE COORDINACION DE CREDITO FISCAL redistribuir los mismos, según criterios de oportunidad, mérito y conveniencia.

De agotarse el monto disponible, el proyecto quedará aprobado a la espera de presupuesto disponible del presente ejercicio que pudiera surgir.

DE LA EJECUCION

ARTICULO 42. — Los Proyectos tendrán un tiempo de ejecución máximo de DOCE (12) meses contados desde la publicación de la resolución de asignación del cupo en el Boletín Oficial.

ARTICULO 43. — Las Solicitantes asignatarias deberán presentar, dentro de los CUARENTA (40) días hábiles contados a partir de la fecha de publicación de la asignación en el Boletín Oficial, el Formulario de Adhesión al presente conjuntamente con la documentación siguiente:

a) Informe contable emitido por Contador Independiente y legalizado por el Consejo Profesional correspondiente consignando los datos declarados por la empresa en la "Declaración Jurada de masa salarial y situación fiscal" presentada en el proyecto aprobado por esta UNIDAD DE COORDINACION, conjuntamente con la determinación de la calidad de PyME o Gran Empresa, en los términos de la Resolución SEPyME Nº 24/2001, modificada por Resolución SEPyME Nº 22/2001 y por Resolución SEPyMEyDR Nº 675/2002, de acuerdo a los Formularios que disponga la UNIDAD DE COORDINACION DE CREDITO FISCAL.

b) Las Personas Jurídicas, copia legalizada de inscripción y modificaciones, en el Registro Público respectivo.

c) Copia legalizada, certificada y actualizada de los estatutos de conformación social, distribución de cargos de la administración y la acreditación de personería de sus representantes legales.

d) Para el caso de la MODALIDAD A: 1) nómina de empresas Beneficiarias con una declaración jurada de su condición PyME en los términos del segundo párrafo del artículo 2º del presente Reglamento. Durante la Ejecución del proyecto no se admitirá cambio de empresas beneficiarias en un porcentaje mayor al TREINTA POR CIENTO (30 %). Superado este porcentaje se realizarán descuentos proporcionales; 2) Acta acuerdo de Cesión entre la/s Solicitante/s y las Beneficiarias.

e) Para el caso de la MODALIDAD B, Acta acuerdo de Cesión entre la/s Solicitante/s y las Beneficiarias.

f) Para el caso de la MODALIDAD C, finalizada la sensibilización remitirá listado de participantes con indicación de Nombre, Apellido, DNI y datos de contacto.

g) Para el caso de la MODALIDAD D, y en el caso que corresponda, un Convenio firmado entre las Solicitantes.

h) Las Unidades Capacitadoras acompañarán bajo declaración jurada la identificación de los accionistas, socios, gerentes, directores y/o otras autoridades, en los casos que corresponda.

ARTICULO 44. — La adhesión al presente reglamento por parte de las Empresas y Unidades Capacitadoras participantes en proyectos aprobados, en cualesquiera de las modalidades previstas, es una condición necesaria para la ejecución de los mismos. Los cursos y/o tutorías debidamente notificados para ser ejecutados en los meses de marzo, abril, mayo y junio de 2004 podrán llevarse a cabo. Los cursos y/o tutorías no comunicadas aún deberán ser notificadas con una antelación de CINCO (5) días ‘empresas del interior’ y DOS (2) días ‘empresas de la CIUDAD AUTONOMA DE BUENOS AIRES y GRAN BUENOS AIRES’ a la fecha del dictado del curso y/o tutoría. Los cursos y tutorías cuya ejecución se pretenda efectuar a partir del 1 de julio de 2004 deberán cumplir los siguientes recaudos: a) aprobación previa por parte de la Autoridad de Aplicación de la etapa de adhesión conforme a los Artículos 43 a 53 y concordantes de la Resolución N° 112 de fecha 27 de febrero de 2003 de la ex-SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del ex-MINISTERIO DE LA PRODUCCION y normas complementarias y aclaratorias; y b) notificación previa de la realización de los mismos con una antelación no menor a QUINCE (15) días corridos.

Quedan exceptuados de lo establecido en el punto precedente los solicitantes que ya hubieren notificado cursos y/o tutorías para ser ejecutados a partir del 1 de julio de 2004.

No serán reconocidos los cursos y/o tutorías que se ejecuten en contravención a lo dispuesto precedentemente y a los demás recaudos que establece la reglamentación.

(Artículo sustituido por art. 2° de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004, según texto de la Disposición N° 175/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 1/6/2004).

ARTICULO 45. — La adhesión al presente será rubricada por:

a) El representante común designado por la/s Solicitante/s y Beneficiaria/s en el Acta Acuerdo, y/o por el representante legal de la Solicitante/s,

b) Por el/los representante/ legal/es de la/s Unidad/es Capacitadora/s y/o,

c) Por el Representante Técnico.

ARTICULO 46. — La restante documentación referente a la EJECUCION y MODIFICACIONES será rubricada únicamente por el Representante Técnico.

ARTICULO 47. — De aquella Solicitante que, al momento de la adhesión, surjan causales de desestimación por contravenir al presente Reglamento será excluida del Régimen por un término de UN (1) año, sin perjuicio de las acciones que en consecuencia pueda iniciar esta UNIDAD DE COORDINACION DE CREDITO FISCAL.

ARTICULO 48. — Las Solicitantes asignatarias deberán notificar a esta Unidad de Coordinación de Crédito Fiscal, las actividades de capacitación para cada uno de los cursos con TREINTA (30) días corridos de anticipación.

La tutoría se regirá por el mismo procedimiento establecido para los cursos.

A tales efectos, se deberá presentar el Formulario de Notificación de Actividades y Cronograma de Ejecución de Cursos en papel y soporte magnético (diskette).

En caso de verificarse discrepancias entre los formularios presentados y el soporte magnético (diskette), se procederá a aplicar la sanción correspondiente de acuerdo al Artículo 103 del presente reglamento. Una vez notificada de la misma, la/s Empresa/s Solicitante/s dispondrá/n de CINCO (5) días hábiles para presentar nuevamente, y por única vez, la documentación y el soporte magnético (diskette).

(Artículo sustituido por art. 3° de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 49. — En esta notificación, se deberá identificar los participantes de cada curso, en consonancia con la población objetivo propuesta inicialmente. Si no constare en el Proyecto, deberá acompañar el Currículum Vitae del docente a cargo de las actividades de capacitación y tutoría, debidamente suscripto por éste y el representante legal de la Unidad Capacitadora, quienes deberán poseer antecedentes acordes con las tareas a desempeñar, debiendo adjuntar fotocopia de título profesional y toda otra documentación que acredite dichos antecedentes. Para el caso de la sensibilización en la MODALIDAD C no será obligatoria la remisión del listado de participantes.

(Artículo sustituido por art. 4° de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 50. — Será rechazado el reintegro de aquellos encuentros que no hallan sido notificados en la forma prevista en el presente Reglamento.

ARTICULO 51. — La UNIDAD DE COORDINACION DE CREDITO FISCAL podrá realizar un SEGUIMIENTO de ejecución, donde analizará la marcha del mismo, la pertinencia de los antecedentes profesionales del capacitador, en relación con el perfil indicado en la presentación, como así también la pertinencia de los participantes.

ARTICULO 52. — Podrá la UNIDAD DE COORDINACION DE CREDITO FISCAL rechazar la documentación presentada en la etapa de ejecución, fundada en incumplimiento del presente Reglamento y/o de los objetivos del Proyecto aprobado.

ARTICULO 53. — En todos los casos la Ejecución de los Proyectos, la pertinencia de los docentes, participantes y dictado de los cursos será a riesgo de la/s Unidad/es Capacitadora/s y la/s Solicitante/s.

DE LAS MODIFICACIONES

ARTICULO 54. — Todo cambio o alteración pretendida por la Solicitante, referente al Proyecto Aprobado, deberá ser autorizado previamente a su ejecución por la Unidad de Coordinación de Crédito Fiscal, a cuyo efecto se deberá remitir nota con expresión de fundamentos.

No serán autorizados los cambios referidos a:

a) cantidad y/o contenidos de los Cursos de Capacitación,

b) empresas Beneficiarias, de corresponder,

c) población objetivo, y

d) todo otro aspecto que afecte sustancialmente la finalidad y objetivos del Proyecto aprobado.

(Artículo sustituido por art. 5° de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 55. — Todo cambio o alteración pretendida por la Solicitante, sobre aspectos de la ejecución del proyecto, deberá ser autorizado previamente a su ejecución, a cuyo efecto se deberá remitir nota con expresión de fundamentos.

Quedan incluidos en la previsión del párrafo anterior cambios en los Cronogramas de Ejecución, cambios de participantes declarados en el Formulario de Notificación de Inicio de Actividades y Cronograma de Ejecución de Cursos a que se refiere el Artículo 51 del presente reglamento.

La solicitud de modificaciones a las que se hace mención en el párrafo anterior deberán ser presentadas con una antelación no menor a QUINCE (15) días corridos respecto del cronograma original. Será rechazado el reintegro de aquellos encuentros cuya solicitud de modificación no halla sido presentada en los plazos mencionados, excepto los supuestos de caso fortuito o fuerza mayor debidamente probados.

(Artículo sustituido por art. 6° de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

DE LA RENDICION DE CUENTAS

ARTICULO 56. — Las empresas asignatarias presentarán la Rendición de Cuentas sobre las actividades efectivamente realizadas conforme los Formularios de Rendición de Cuentas, pudiendo presentar hasta TRES (3) rendiciones parciales, siempre sobre cursos y/o módulos completos terminados. De existir Rendiciones de Cuentas pendientes a la fecha de vencimiento del plazo de ejecución de proyectos, las mismas deberán ser presentadas dentro del plazo de DIEZ (10) días a contar desde la fecha en que hubiere vencido el mencionado plazo de ejecución.

(Artículo sustituido por art. 7° de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 57. — Al Formulario a que se refiere el párrafo anterior deben acompañarse fotocopias de la/s factura/s y/o recibos por gastos incurridos por el proyecto en capacitación y los referidos en el artículo 5 del presente Reglamento y la certificación contable legalizada por el consejo profesional correspondiente sobre su registración. La documentación mencionada deberá ser rubricada por un Contador Certificante Independiente y por los mencionados en el artículo 45 del presente Reglamento.

ARTICULO 58. — En ocasión de la última Rendición de Cuentas los proyectos de Modalidad C deberá acompañar Listado de los participantes en el proyecto con indicación de Nombre, Apellido, DNI, edad, nivel de educación formal y sector y actividad al que se dirige su proyecto emprendedor.

ARTICULO 59. — Deberá acompañar un Informe de Avance o final de Tutorías en ocasión de cada rendición de cuentas.

ARTICULO 60. — La Unidad Capacitadora deberá detallar en la/s factura/s o recibo/s los cursos rendidos, horas incurridas, cantidad de participantes y valor horario.

ARTICULO 61. — Las Rendiciones de Cuentas presentadas por las empresas asignatarias, serán sometidas a un dictamen de control técnico y un dictamen de control contable económico. Las acciones de capacitación consignadas en cada Rendición de Cuentas, deberán responder al proyecto de capacitación aprobado por esta UNIDAD DE COORDINACION DE CREDITO FISCAL.

ARTICULO 62. — La UNIDAD DE COORDINACION DE CREDITO FISCAL podrá someter a las Rendiciones de Cuentas a cualquier otro dictamen que considere pertinente.

ARTICULO 63. — Será rechazada de inmediato aquella Rendición de Cuentas que no se ajuste a lo dispuesto en los Artículos 56, 57, 58, 59 y 60 del presente Anexo.

No obstante ello, la empresa podrá presentar nuevamente y por única vez la Rendición de Cuentas, dentro del plazo de DIEZ (10) días a contar desde la fecha que le fuere notificado el rechazo.

(Artículo sustituido por art. 8° de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 64. — El dictamen técnico se efectuará sobre cada uno de los cursos incluidos en la Rendición de Cuentas presentada y contemplará el cumplimiento de los lineamientos del Proyecto aprobado, lo informado en la etapa de Ejecución, y/o el que resultare aprobado según las previsiones del artículo 54 y del artículo 55 del presente Reglamento.

ARTICULO 65. — El dictamen contable se efectuará sobre cada uno de los cursos incluidos en la Rendición de Cuentas presentada y contemplará el cumplimiento de todos los requisitos contables, legales y formales del proyecto aprobado, los Formularios correspondientes y, en particular, los siguientes aspectos:

a) Que la documentación presentada se encuadre dentro de las normas de aplicación vigentes en materia de facturación, en particular, la Resolución General AFIP – DGI Nº 3419/91 y sus modificatorias y complementarias.

b) Que el valor por curso rendido no sea superior al del proyecto aprobado.

c) Que el valor por los gastos del artículo 5 del presente Reglamento no sea superior al los topes establecidos o los proyectados.

d) Que la Certificación Contable Independiente sea presentada en cumplimiento de los requisitos establecidos en el Formulario correspondiente.

ARTICULO 66. — Aquellos cursos o gastos que obtuvieran al menos un dictamen desfavorable definitivo, serán rechazados, sin posibilidad de reiterar su rendición.

DE LAS INASISTENCIAS

ARTICULO 67. — Para aquellos cursos que no cumplan con el SESENTA Y CINCO (65 %) del total de asistentes previstos en el proyecto original y/o el que resultare aprobado según las previsiones del artículo 57 del presente Reglamento, el reintegro del certificado de crédito fiscal se hará en proporción a la cantidad de asistentes que hayan asistido a cada curso de capacitación con relación a aquél porcentaje. Será rechazado el curso al cual no hubieran asistido, como mínimo el TREINTA Y CINCO POR CIENTO (35 %).

La UNIDAD DE COORDINACION DE CREDITO FISCAL se reserva la facultad de desestimar, previa intervención a la Solicitante, el proyecto en el caso que las inasistencias sean tales que conviertan en imposible el cumplimiento de los objetivos del proyecto.

DE LA EMISION DEL CERTIFICADO

ARTICULO 68. — Las empresas beneficiarias podrán retirar el certificado de crédito fiscal únicamente en la sede de esta SECRETARIA.

Podrán retirarlo el/los titulares, en los casos de Solicitantes unipersonales, o el/los autorizados estatutariamente, o por poder especial, para manejar sumas de dinero para los restantes casos de cada una de las Solicitantes.

Toda autorización o poder para retirar los mismos deberá ser original o copia legalizada por Escribano Público o Autoridad Competente.

DE LAS UNIDADES CAPACITADORAS

ARTICULO 69. — Podrán ser Unidades Capacitadoras de empresas presentadas bajo este Régimen de Crédito Fiscal todas las personas físicas o jurídicas que cumplan con los requisitos establecidos por la normativa aplicable al referido Régimen y que no conformen un Grupo Económico con la/s Solicitante/ s que la presentara ni con las Beneficiarias. Se entiende que existe un Grupo Económico cuando la Unidad Capacitadora ejerce el control en forma exclusiva o en conjunto de la/s empresa/s Solicitante/s o Beneficiaria/s o cuando es controlada en forma exclusiva o en conjunto por alguna de ellas.

No existirá un Grupo Económico cuando la Unidad Capacitadora o el/los ente/s solicitante/s y beneficiario/ s se encuadren dentro de las previsiones del Artículo 20 incisos f) y g) de la Ley de Impuesto a las Ganancias T.O. 1997 y sus modificaciones.

De producirse esta conformación, la Unidad de Coordinación de Crédito Fiscal podrá desestimarla de todos los proyectos donde participe la misma.

La Unidad Capacitadora debe poseer experiencias acorde con las actividades que llevará a cabo.

(Artículo sustituido por art. 9° de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 70. — Las Unidades Capacitadoras serán elegidas por las empresas que presenten proyectos bajo cualquiera de las modalidades previstas en este Reglamento.

A tal efecto, deberán proporcionar, en tiempo y forma, la información requerida en el presente Reglamento y en los respectivos formularios proporcionados por la Unidad de Coordinación de Crédito Fiscal.

(Artículo sustituido por art. 10 de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 71. — Aquella empresa que tuviere inconvenientes con una o varias Unidades Capacitadoras afectadas a la ejecución de su proyecto podrá solicitar a la UNIDAD DE COORDINACION DE CREDITO FISCAL autorización para efectivizar su reemplazo.

La solicitud deberá presentarse por escrito, con expresión de motivos y con los antecedentes de la nueva Unidad Capacitadora volcados en los formularios de presentación.

La empresa deberá esperar la autorización escrita del cambio por parte de la UNIDAD DE COORDINACION DE CREDITO FISCAL antes de reiniciar las actividades con la UNIDAD CAPACITADORA propuesta.

ARTICULO 72. — A efectos del Régimen de Crédito Fiscal, los acuerdos privados en la prestación de servicios de capacitación no obligarán a la SECRETARIA DE LA PEQUEÑA Y LA MEDIANA EMPRESA Y DESARROLLO REGIONAL del MINISTERIO DE LA PRODUCCION, quien reconocerá como único interlocutor a la empresa Solicitante.

ARTICULO 73. — Las UNIDADES CAPACITADORAS que se encuentren en etapa de ejecución de proyectos aprobados bajo el presente Régimen podrán ser inspeccionadas de conformidad con el artículo 83 del presente Reglamento.

ARTICULO 74. — Las UNIDADES CAPACITADORAS no podrán participar en este llamado en cursos que, sumados al tiempo de la presentación de proyectos por parte de las empresas, superen los PESOS TRESCIENTOS MIL ($ 300.000) en pedidos de reintegros por certificados de Crédito Fiscal. Este monto podrá ser incrementado en PESOS DOSCIENTOS MIL ($ 200.000) si participaren en proyectos localizados en TRES (3) o más provincias.

ARTICULO 75. — A efectos del cómputo de dicho tope, se sumará el total de cursos de los que participe dicha unidad capacitadora, sin distinción de modalidad, tipo de empresa o distrito.

ARTICULO 76. — En los casos en los que la Unidad Capacitadora forme parte de un grupo económica o jurídicamente vinculado, se computará a los fines de lo establecido en el Artículo 74 del presente Reglamento, la totalidad de los proyectos presentados por las distintas personas jurídicas que conforman el Grupo Económico. Se entiende a efectos de este artículo que los socios, autoridades, partícipes y representantes vinculan a las Unidades Capacitadoras entre sí.

(Artículo sustituido por art. 11 de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 77. — La Solicitante deberá reemplazar a la UNIDAD CAPACITADORA en caso que la misma haya superado el tope establecido en el artículo 73 del presente Reglamento.

ARTICULO 78. — Las UNIDADES CAPACITADORAS que se encuentren afectadas a la ejecución de las actividades de capacitación y tutoría serán responsables por la calidad y cumplimiento de los objetivos comprometidos en la presentación del proyecto.

ARTICULO 79. — Podrán las UNIDADES CAPACITADORAS ejecutar las tareas por sí o terceros contratados, presentando en todos los casos la facturación de la UNIDAD CAPACITADORA aprobada.

DE LAS FACULTADES DE LA UNIDAD DE COORDINACION DE CREDITO FISCAL

ARTICULO 80. — La Unidad de Coordinación de Crédito Fiscal podrá, en cualquier instancia del trámite, solicitar en forma fehaciente a las empresas la información complementaria y/o aclaratoria que considere pertinente.

(Artículo sustituido por art. 12 de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 81. — La empresa deberá presentar la información complementaria y/o aclaratoria solicitada por la Unidad de Coordinación de Crédito Fiscal dentro de los QUINCE (15) días de recibida la notificación de tal solicitud, so pena de la pérdida del cupo de crédito fiscal otorgado.

Sobre la base de la respuesta presentada por la empresa y la documentación obrante en el expediente, la Unidad de Coordinación de Crédito Fiscal procederá a evaluar y dictaminar sin lugar a reclamo alguno por parte de la empresa.

(Artículo sustituido por art. 13 de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 82. — En la etapa de Presentación de Proyectos el plazo para responder será de CINCO (5) días y por única vez.

ARTICULO 83. — La UNIDAD DE COORDINACION DE CREDITO FISCAL podrá, en cualquier instancia del trámite, por sí o por terceros, realizar visitas de verificación a las empresas y/o unidades capacitadoras con el objeto de verificar el cumplimiento, ejecución e impacto logrado, del proyecto aprobado. Los resultados obtenidos serán considerados a efectos de la RENDICION DE CUENTAS, así como para determinar las medidas que considere pertinentes.

ARTICULO 84. — En el caso de proyectos que impliquen actividades de capacitación bajo metodología semipresencial y/o a distancia, la Secretaría podrá auditar, desde la presentación del proyecto hasta su finalización, la existencia de los recursos físicos y humanos necesarios para su realización pudiendo en caso de dictamen desfavorable desestimarlo. La/s Solicitante/s y la/s Unidad/es Capacitadora/s facilitarán el acceso a instalaciones, Sistemas, aplicaciones, claves de accesos, acceso a equipos, registros, etc. electrónicos y/o de otra naturaleza que la UNIDAD DE COORDINACION DE CREDITO FISCAL considere pertinentes a fin de verificar el del Proyecto y su ejecución.

ARTICULO 85. — En caso de verificarse incumplimientos o irregularidades a la normativa vigente del Régimen de Crédito Fiscal durante la ejecución de los Proyectos, corresponderá aplicar el Régimen de Sanciones estipulado en los Artículos 103 y siguientes del presente Anexo.

(Artículo sustituido por art. 14 de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

DE LA UNIDAD DE CREDITO FISCAL

ARTICULO 86. — La UNIDAD DE COORDINACION DE CREDITO FISCAL estará a cargo de un COORDINADOR y será el encargado de llevar adelante el proceso administrativo que demande el presente Régimen de Crédito Fiscal.

DE LOS MECANISMOS DE TRANSPARENCIA Y CONTROL

ARTICULO 87. — PUBLICIDAD. Los resultados del proceso de admisión, evaluación, desestimación y asignación serán publicados en el Boletín Oficial de la Nación y en la página de Internet de esta SECRETARIA.

ARTICULO 88. — CONFIDENCIALIDAD. Todo agente de la administración afectado a tareas en el marco del proceso de evaluación y asignación de proyectos bajo el Régimen de Crédito Fiscal estará obligado a mantener reserva de todo dato referente al mencionado proceso, hasta el momento de su definición y publicación por parte de esta UNIDAD DE COORDINACION DE CREDITO FISCAL.

DE LOS REGISTROS

ARTICULO 89. — La registración de las EMPRESAS, UNIDADES CAPACITADORAS y CONTADORES involucrados en la presentación de proyectos se producirá por el solo hecho de cumplimentar los requisitos e información solicitados en los formularios de presentación de proyectos y de rendición de cuentas y a mero fin administrativo y estadístico.

DE LA MASA SALARIAL BRUTA

ARTICULO 90. — De acuerdo a las reglamentaciones vigentes, se entenderá por MASA SALARIAL BRUTA, a todos los efectos del presente Régimen, a los montos correspondientes a conceptos remuneratorios brutos mensuales con un límite máximo de SESENTA (60) MOPRE por empleado incluidos en la nómina de empleados (de acuerdo a la L.C.T. y normas vigentes), considerándose de manera separada los valores de SAC y vacaciones adelantadas para el cálculo de dicho límite.

El régimen de cálculo surge de la reglamentación establecida para determinar los montos imponibles sujetos a aportes y contribuciones previsionales No se considerará masa salarial toda suma considerada no remunerativa.

Para el caso de empresas cooperativas o de explotación familiar se considerará componente de la Masa Salarial Bruta, los sueldos, salarios y remuneraciones en general correspondientes a todo el personal que contribuya en forma directa a la actividad de la empresa.

DEL DICTADO Y PUBLICACION DE NORMAS ACLARATORIAS Y/O COMPLEMENTARIAS

ARTICULO 91. — La UNIDAD DE COORDINACION DE CREDITO FISCAL dependiente de la DIRECCION NACIONAL DE CAPACITACION Y MODERNIZACION DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS de la SECRETARIA DE LA PEQUEÑA Y LA MEDIANA EMPRESA Y DESARROLLO REGIONAL dependiente del MINISTERIO DE LA PRODUCCION, será Autoridad de Aplicación en todo lo relativo al presente, su ejecución y reglamentación, pudiendo dictar normas aclaratorias, y/o complementarias, como así también normas de excepción; formularios de presentación y ejecución; que serán dadas a conocer a través su página de Internet www.sepyme.gov.ar

ARTICULO 92. — La UNIDAD DE COORDINACION DE CREDITO FISCAL pondrá a disposición de los interesados aquellos formularios y/o aplicaciones informáticas necesarias para la Presentación, Ejecución y Rendición de Cuenta de los Proyectos de Capacitación. Los Formularios que conformaran el presente REGLAMENTO, resultarán suficientes a los fines para los cuales fueren diseñados, salvo solicitud adicional en forma expresa por esta UNIDAD DE COORDINACION DE CREDITO FISCAL.

ARTICULO 93. — Esta SECRETARIA dispondrá de los medios y recursos necesarios a fin de ejecutar las acciones previstas en el artículo 83 del presente Reglamento.

DE LA DEFINICION DE LOS TERMINOS

ARTICULO 94. — Se entenderá por Solicitante aquella/s empresa/s que requieran el acceso al Régimen de Crédito Fiscal para sí misma o para Cederlo a otras.

ARTICULO 95. — Se entiende por Cedentes aquellas unidades productivas que soliciten el ingreso al Régimen de Crédito Fiscal con el fin de ceder su cupo de Masa Salarial para destinarlo a componentes de capacitación de otras empresas PyMEs.

ARTICULO 96. — Son Beneficiarias aquellas unidades productivas y/o micro emprendedores que reciban capacitación y/o tutoría, sea por Cesión o por utilización de su propio cupo de Crédito Fiscal.

ARTICULO 97. — Se denomina Cadena de Valor al entramado de las distintas actividades productoras que adicionan valor a través de una secuencia insumo-producto.

ARTICULO 98. — Las Actas Acuerdos podrán ser firmadas entre ausentes, debiendo constar la firma de cada signatario en al menos un ejemplar, en los casos que la distribución geográfica así lo justifique.

ARTICULO 99. — Se entenderá por tutoría presencial, la asistencia técnica que apuntale el proyecto y permita la implementación de las herramientas adquiridas en el componente de capacitación.

ARTICULO 100. — Se entenderá por monitoreo docente a la asistencia brindada a los participantes para el aprendizaje que utilicen metodologías de capacitación semipresencial y/o a distancia.

ARTICULO 101. — Se entiende la Hora Capacitación como la hora de SESENTA (60) minutos de duración (hora reloj).

ARTICULO 102. — Se entiende que los plazos se encuentran expresados en días hábiles administrativos salvo lo dispuesto en los Artículos 48 y 55 del presente Reglamento, en donde los mismos se encuentran expresados en días corridos y se contarán a partir de las cero horas del día siguiente al de la fecha de ingreso a la Mesa de Entradas de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION, o la fecha de imposición del sello postal.

(Artículo sustituido por art. 15 de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

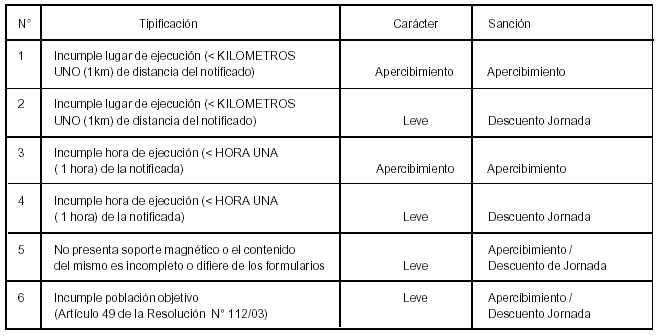

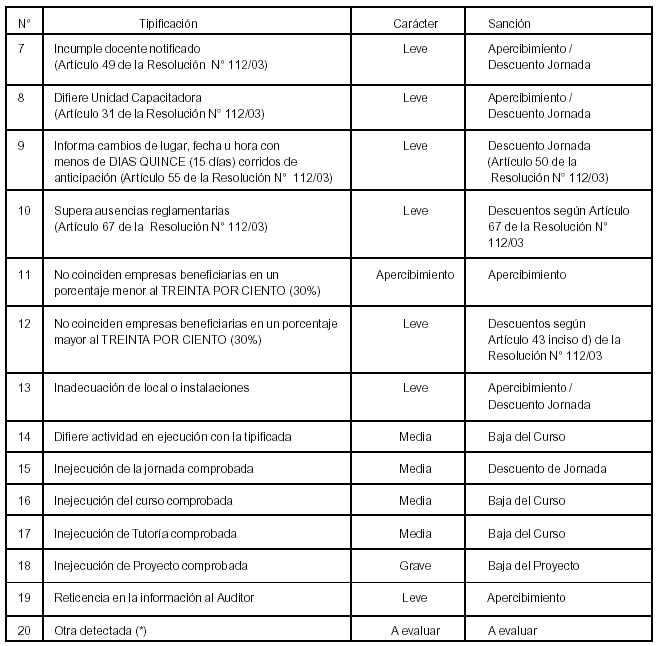

ARTICULO 103.- Se establece el siguiente Régimen de Sanciones, especificándose las tipificaciones y sanciones para los incumplimientos o irregularidades verificados en las visitas de auditoría y en la ejecución de los Proyectos del Régimen de Crédito Fiscal, en caso de que las mismas no se encuentren contemplados en la normativa vigente.

(*) Se deberá expresar con claridad y en forma concisa la irregularidad observada, la que será considerada oportunamente.

a) Faltas 1 a 4: El Auditor comprueba que la actividad no se está desarrollando en el domicilio u hora notificados. No obstante, la actividad se ejecuta en otro lugar u hora (La hora exclusivamente a posteriori).

b) Falta 5: Se constata que no se ha presentado diskette con soporte magnético de los Formularios de Notificación de Actividades y Cronograma de Ejecución, o que el mismo está vacío, con información inexacta, incompleta o distinta a la que consta en papel, o ha sido generado sin utilizar en forma correcta el aplicativo correspondiente.

c) Falta 6: Se constata que difieren los perfiles de los participantes respecto del proyecto aprobado y/o de la nomina notificada con el Formulario 301.

d) Falta 7: Se comprueba que el instructor actuante no es el notificado. Oportunamente deberá presentar su Curriculo Vitae sujeto a pertinencia.

e) Falta 8: Se comprueba que difiere la Unidad Capacitadora de la aprobada en el proyecto.

f) Falta 9: Se verifica que no se ha comunicado en el término reglamentario el cambio de la fecha, el lugar o la hora de ejecución.

g) Falta 10: Se verifica que la cantidad de participantes en la jornada auditada es inferior a los límites reglamentarios para la modalidad.

h) Faltas 11 y 12: Se verifica inconsistencia entre las empresas beneficiarias aprobadas en el proyecto y las constatadas in situ.

i) Falta 13: Se verifica que el local o instalaciones de ejecución no guardan los mínimos recaudos para la actividad o difieren con los proyectados y aprobados.

j) Falta 14: Se corrobora que la actividad (curso o tutoría) en ejecución no se corresponde con la programada y notificada para la fecha auditada.

k) Falta 15: La Auditoría verifica fehacientemente la inejecución de una jornada en el lugar y fecha notificados.

l) Falta 16: La Auditoría verifica fehacientemente que el curso en cuestión no ha sido ejecutado.

m) Falta 17: La Auditoría verifica fehacientemente la inejecución de la tutoría grupal o individual.

n) Falta 18: La Auditoría verifica fehacientemente la inejecución de la totalidad del proyecto.

o) Falta 19: En el curso de una visita de verificación el auditor actuante constata evidente reticencia en la información brindada por parte de la beneficiaria.

p) Falta 20: El auditor actuante verifica una irregularidad no tipificada.

(Artículo incorporado por art. 16 de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 104.- En caso de observarse un incumplimiento o irregularidad en la ejecución de los Proyectos, la Unidad de Coordinación de Crédito Fiscal elaborará y notificará el Informe Preliminar de Auditoría a la/s empresa/s solicitante/s a fin de que presenten su descargo dentro de los CINCO (5) días de la notificación.

Sobre del descargo presentado por la/s empresa/s y la documentación obrante en el expediente, la Unidad de Coordinación de Crédito Fiscal procederá a evaluar y dictaminar sin lugar a reclamo alguno por parte de la/s empresa/s.

(Artículo incorporado por art. 17 de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 105.- En caso de verificarse en un mismo curso una segunda falta que de lugar a la aplicación de una sanción, automáticamente se dará de baja a dicho curso no aceptándose rendiciones de cuentas del mismo y perdiéndose el cupo de crédito fiscal asignado al mismo, aún cuando las jornadas rendidas correspondan a fechas anteriores a la de la verificación de la falta.

(Artículo incorporado por art. 18 de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 106.- En caso de verificarse dentro de un mismo Proyecto una acumulación de faltas igual a TRES (3), corresponderá automáticamente la baja del Proyecto y la pérdida del cupo de crédito fiscal asignado.

(Artículo incorporado por art. 19 de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ARTICULO 107.- En caso de verificarse en el conjunto de cursos dictados por una Unidad Capacitadora una acumulación de faltas igual a CINCO (5), independientemente del Proyecto que se trate y cualesquiera sea el carácter o sanción aplicable de la falta verificada, dicha Unidad Capacitadora se verá automáticamente impedida de participar en el próximo llamado del Programa de crédito fiscal.

(Artículo incorporado por art. 20 de la Disposición N° 93/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 29/3/2004).

ANEXO II