ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

ADUANAS

Resolución General 1458

Régimen especial de Muestras para PyMES Exportadoras.

Bs. As., 7/3/2003

VISTO la Disposición N° 565 (AFIP) de fecha 11 de Diciembre de 2002 y la Resolución (ANA) N° 7 de fecha 2 de enero de 1991, y

CONSIDERANDO

Que en el Anexo I "Cronograma de Actividades y Responsabilidades" de la citada Disposición, se tiene la de establecer un régimen simplificado de exportación de muestras para Pequeñas y Medianas Empresas Exportadoras PyMES incluidas en el régimen aprobado a través de la misma.

Que han intervenido tanto en los aspectos generales como particulares de la presente Resolución, la Subdirección General de Legal y Técnica Aduanera, la Subdirección General de Sistemas y Telecomunicaciones y la Subdirección General de Recaudación.

Que la presente se dicta en uso de las facultades conferidas por los artículos 3° y 7° del Decreto N° 618 de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1° — Apruébase el ANEXO I "INDICE TEMATICO", ANEXO II "REGIMEN DE MUESTRAS PARA EMPRESAS EXPORTADORAS PYMES", ANEXO III "REGISTRO Y TRAMITE DE MUESTRAS PARA EMPRESAS EXPORTADORAS PYMES", y ANEXO IV "FORMULARIO DE MUESTRAS PARA EMPRESAS EXPORTADORAS PYMES", que forman parte de la presente Resolución.

Art. 2° — La Dirección de Control de la DIRECCION GENERAL DE ADUANAS, efectuará el seguimiento de la operatoria dispuesta en la presente Resolución y de la determinación de los controles de gestión necesarios.

Art. 3° — La presente Resolución entrará en vigencia a los QUINCE (15) días desde el momento de su publicación.

Art. 4° — Regístrese. Dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL para su publicación y publíquese en el Boletín de la DIRECCION GENERAL DE ADUANAS. Remítase copia a la SECRETARIA DE HACIENDA, a la SECRETARIA ADMINISTRATIVA DEL MERCOSUR —Sección Nacional—, a la SECRETARIA ADMINISTRATIVA DE LA ALADI (Montevideo R.O.U.), a la SECRETARIA DEL CONVENIO MULTILATERAL SOBRE COOPERACION Y ASISTENCIA MUTUA ENTRE LAS DIRECCIONES DE ADUANAS DE AMERICA LATINA, ESPAÑA Y PORTUGAL (México D.F.). Cumplido. Archívese. — Alberto R. Abad.

ANEXO I

INDICE TEMATICO

|

ANEXO II |

REGIMEN DE MUESTRAS PARA EMPRESAS EXPORTADORAS PYMES |

|

ANEXO III |

REGISTRO Y TRAMITE DE MUESTRAS PARA EMPRESAS EXPORTADORAS PYMES |

|

ANEXO IV |

FORMULARIO DE MUESTRAS PARA EMPRESAS EXPORTADORAS PYMES. |

ANEXO II

REGIMEN DE MUESTRAS PARA EMPRESAS EXPORTADORAS PYMES

Definiciones:

- Muestras en general

El artículo 560 del Código Aduanero define a las muestras "como objeto representativos de una categoría determinada de mercaderías ya producidas, que estarán destinadas exclusivamente a exhibiciones o demostraciones para concretar operaciones comerciales en base a dicha mercadería, y los objetos que fueren modelos de mercaderías cuya producción se proyectare, siempre que, en ambos supuestos, su cantidad no excediere de la que fuere usual para esos fines".

También desde el punto de vista de la técnica aduanera, se conceptúa muestra a cualquier porción de mercaderías de la que, comúnmente, se importa o exporta en cantidades mayores.

- Muestras sin valor en Aduana

Las inutilizadas físicamente y las constituidas por piezas sueltas que no admitan posibilidad alguna de comercialización o de recupero.

- Muestras con valor

Las que mantienen intacta su condición de mercadería, pero no obstante, en razón de la concurrencia de factores extrínsecos comprobables, se sabe que no serán comercializadas sino utilizadas para demostración, modelo o prueba.

Están comprendidas en el presente régimen las exportaciones de muestras efectuadas por Empresas PyMES que se encuentren en el padrón administrado por la Secretaría de Estado de la Pequeña y Mediana Empresas (SEPyME) y cuyo valor total no supere los DOLARES ESTADOUNIDENSES QUINIENTOS (U$S 500) FOB por operación, con un límite mensual de DIEZ (10) operaciones por Empresa.

Solamente podrán beneficiarse con la aplicación de este tratamiento aduanero las personas físicas o jurídicas registradas como empresa PyMES en el registro SEPyME.

El tratamiento aduanero previsto en la presente norma solamente se aplica a mercaderías nuevas, sin uso, producidas en la República Argentina.

Las muestras comprendidas en el presente régimen están exentas del pago de derechos de exportación y los demás tributos, así como también quedan exceptuadas del seguimiento del cumplimiento de la obligación de liquidación de divisas de exportación por la Comunicación "A" 3587 del BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

No gozarán de beneficios aduaneros a la exportación.

No podrán exportarse por este régimen mercaderías cuya exportación esté alcanzada por prohibiciones de carácter no económico absolutas.

ANEXO III

REGISTRO Y TRAMITE DE MUESTRAS PARA EMPRESAS EXPORTADORAS PYMES

El registro de los envíos previstos en el régimen autorizado por la presente norma se efectuará vía INTERNET ingresando a la página Web de la AFIP www.afip.gov.ar, en el sector habilitado a tal efecto. El sistema efectuará el registro de la declaración asignándole una numeración según el siguiente formato

|

Año |

XX |

|

Aduana |

XXX |

|

Tipo |

XXXX |

|

Número de Registro |

XXXXXX |

|

Dígito Control |

X |

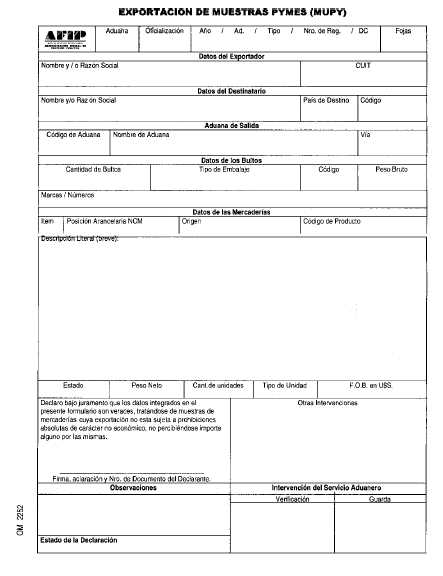

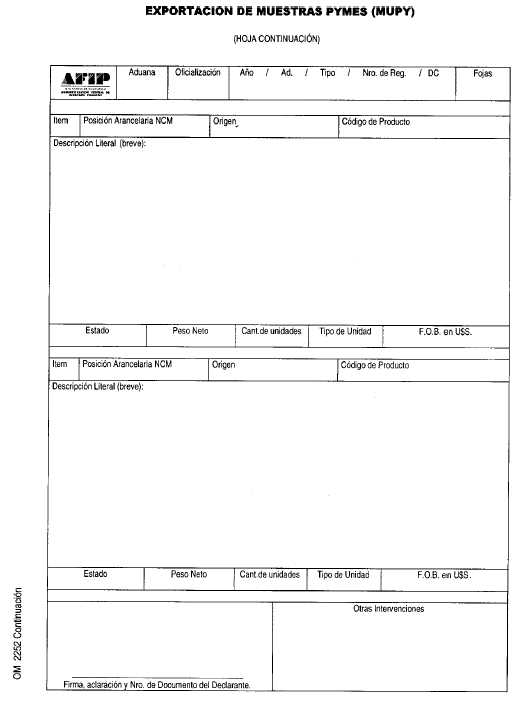

La declaración del envío será efectuada por el Exportador a través del formulario aprobado por el Anexo IV de la presente Resolución General, integrando los datos previstos en el mismo.

El registro oficial de la declaración se producirá mediante transacción de validación de los datos ingresados, adquiriendo la declaración el estado REGISTRADO y el carácter de declaración jurada del Exportador frente al Servicio Aduanero de los datos en ella integrados.

Producido el registro se realizará la impresión del formulario por cuadruplicado visualizándose su estado al pie del mismo.

El interesado, con las impresiones pertinentes, una vez firmadas las mismas y con las intervenciones que sean exigibles, se presentará ante los resguardos de las aduanas respectivas a fin de su intervención, de acuerdo a los controles de selectividad que fije la DIRECCION GENERAL DE ADUANAS.

De prestarse conformidad a la operación, el servicio aduanero realizará el cumplido de la operación, operando la transacción de cumplido prevista, y firmando el formulario en el sector habilitado a tal fin.

Cuando el Agente Aduanero (Guarda o Verificador) objete el envío de la muestra deberá informar por escrito a su superior inmediato, la decisión fundada, resolviendo este último la procedencia del envío.

Se prevé el registro de la anulación de la operación a simple solicitud del interesado, mediante transacción operada por el Servicio Aduanero, quien la autorizará de no existir impedimentos legales.

Cuando la naturaleza de las mercaderías así lo exija, su liberación estará condicionada a la intervención previa de los Organismos competentes.

El formulario habilitado incluirá una declaración jurada del exportador declarando no estar exportando mercaderías sujetas a prohibiciones no económicas absolutas.

Concluido el circuito operativo previsto, se transferirá por mecanismos adecuados los registros efectuados al Sistema Informático MARIA.

Observación:

Hasta tanto se encuentren finalizados los desarrollos informáticos que permitan el registro de las operaciones a través de Internet, el servicio aduanero dará curso al registro y tramitación de las mismas en forma manual, asentando las debidas constancias documentales.

Dentro de las 48 Hs. posteriores a la implementación del aplicativo de registro en la página Web de la AFIP, el servicio aduanero deberá regularizar informáticamente las solicitudes que se hubieren tramitado.

ANEXO IV

FORMULARIO DE MUESTRAS PARA EMPRESAS EXPORTADORAS PYMES