Unidad de Información Financiera

ENCUBRIMIENTO Y LAVADO DE ACTIVOS DE ORIGEN DELICTIVO

Resolución 7/2003

Apruébase "La Directiva sobre Reglamentación del Artículo 21, incisos A) y B) de la Ley Nº 25.246. Operaciones Sospechosas, Modalidades, Oportunidades y Límites del Cumplimiento de la Obligación de Reportarlas. Administración Federal de Ingresos Públicos". Guía de Transacciones Inusuales o Sospechosas. Reporte de Operación Sospechosa.

Bs. As., 23/4/2003

VISTO lo dispuesto por la Ley Nº 25.246, modificada por el Decreto Nº 1500/01 y lo establecido en el Decreto Nº 169/01 y,

CONSIDERANDO:

Que el artículo 20 de la Ley Nº 25.246 establece los sujetos obligados a informar a la UNIDAD DE INFORMACION FINANCIERA, en los términos del artículo 21 del mismo cuerpo legal.

Que el artículo 21 precitado, en su inciso a) establece las obligaciones a las que quedarán sometidos los sujetos indicados en el artículo 20, como asimismo que la UNIDAD DE INFORMACION FINANCIERA fijará el término y la forma en que corresponderá archivar toda la información.

Que por su parte el artículo 21, inciso b), último párrafo, determina que la UNIDAD DE INFORMACION FINANCIERA deberá establecer, a través de pautas objetivas, las modalidades, oportunidades y límites del cumplimiento de la obligación de informar operaciones sospechosas, para cada categoría de obligado y tipo de actividad.

Que el artículo 14, inciso 7) establece que la UNIDAD DE INFORMACION FINANCIERA está facultada para disponer la implementación de sistemas de contralor interno para los sujetos a que se refiere el artículo 20, en los casos y modalidades que la reglamentación determine.

Que a los efectos de emitir las Pautas Objetivas para la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, esta UNIDAD DE INFORMACION FINANCIERA ha tenido en consideración los siguientes antecedentes: Las 40 Recomendaciones del GRUPO DE ACCION FINANCIERA INTERNACIONAL (FATF/GAFI); Las 8 Recomendaciones Especiales del GAFI sobre financiamiento del terrorismo; los 25 Criterios del GAFI para determinar países y territorios no cooperativos; el Reglamento Modelo de la Comisión Interamericana Contra el Abuso de Drogas de la Organización de Estados Americanos (CICAD/OEA); como asimismo, antecedentes internacionales en materia de lavado de dinero.

Que asimismo el artículo 18 del Decreto Nº 169/01 faculta a la UNIDAD DE INFORMACION FINANCIERA a determinar los procedimientos y oportunidad a partir de la cual los obligados cumplirán ante ella el deber de informar que establece el artículo 20 de la Ley Nº 25.246.

Que la UNIDAD DE INFORMACION FINANCIERA se encuentra facultada para emitir directivas e instrucciones que deberán cumplir e implementar los sujetos obligados, conforme lo dispuesto en el artículo 14, inciso 7) y en el artículo 21, incisos a) y b) de la Ley Nº 25.246.

Que el Area Jurídica de esta Unidad ha efectuado el dictamen correspondiente.

Que esta UNIDAD DE INFORMACION FINANCIERA reunida en sesión plenaria, ha acordado fijar las pautas que deberá cumplir la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, en su calidad de sujeto obligado incluido en el artículo 20, inciso 15) de la Ley Nº 25.246.

Que la presente se dicta en ejercicio de las facultades conferidas por la Ley Nº 25.246.

Por ello,

LA UNIDAD DE INFORMACION FINANCIERA

RESUELVE:

Artículo 1º — Aprobar "LA DIRECTIVA SOBRE REGLAMENTACION DEL ARTICULO 21 INCISOS A) y B) DE LA LEY Nº 25.246. OPERACIONES SOSPECHOSAS, MODALIDADES, OPORTUNIDADES Y LIMITES DEL CUMPLIMIENTO DE LA OBLIGACION DE REPORTARLAS. ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS", que como Anexo I se incorpora a la presente Resolución.

Art. 2º — Aprobar "LA GUIA DE TRANSACCIONES INUSUALES O SOSPECHOSAS", que como Anexo II se incorpora a la presente.

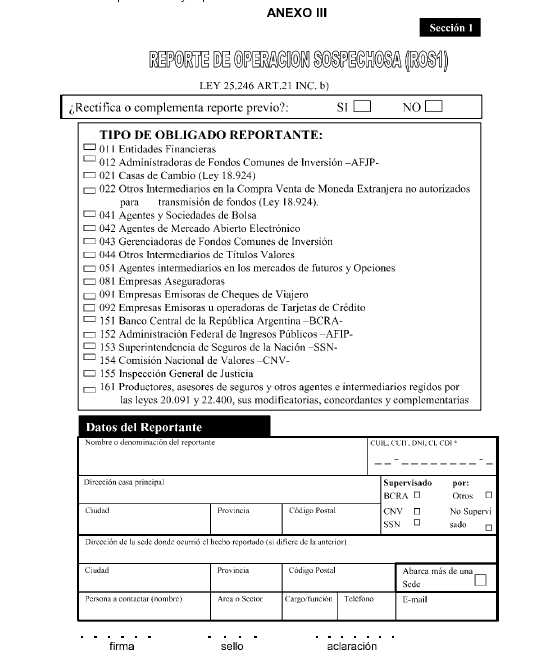

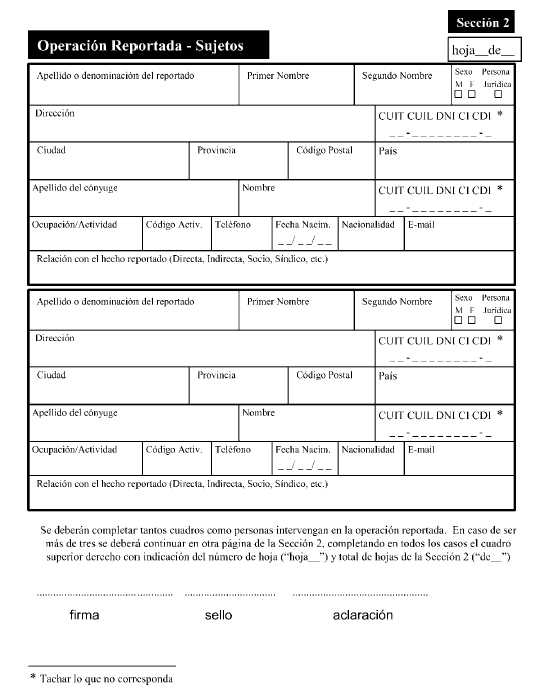

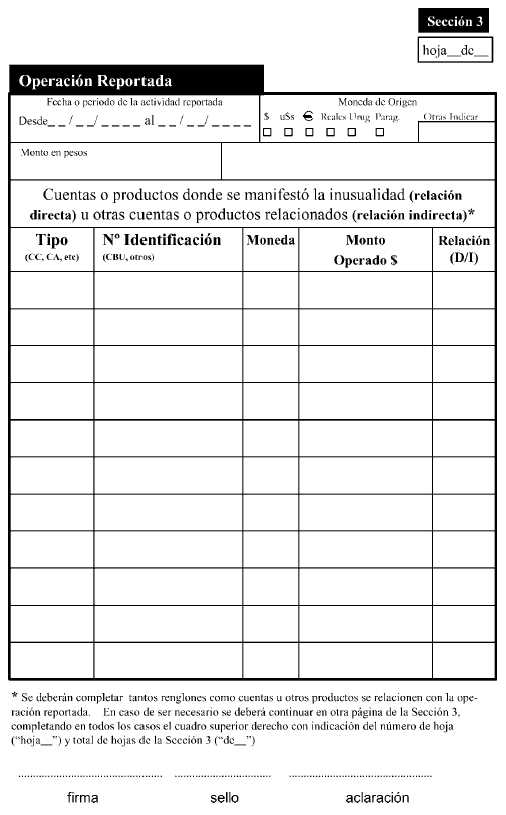

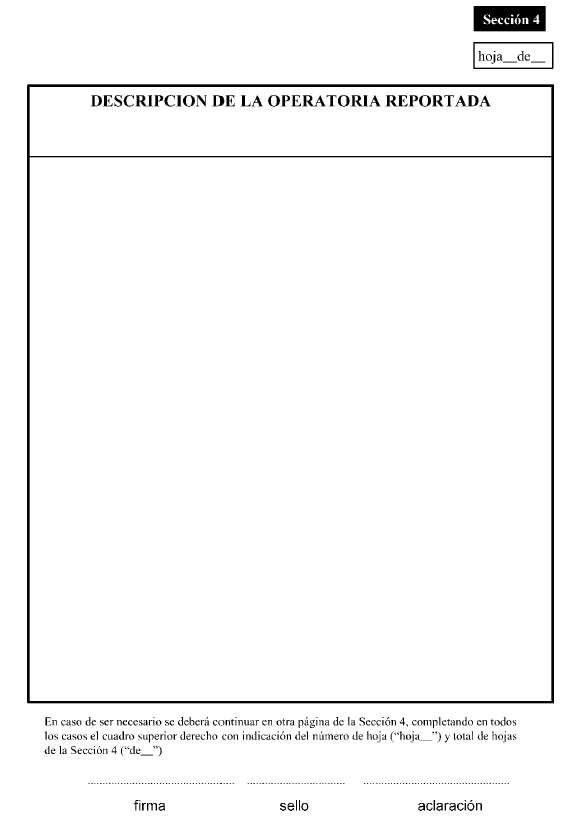

Art. 3º — Aprobar el "REPORTE DE OPERACION SOSPECHOSA", que como Anexo III se incorpora a la presente.

Art. 4º — La presente resolución comenzará a regir a partir de su publicación en el Boletín Oficial y se aplicará a las operaciones sospechosas reportadas a partir de dicha fecha.

Art. 5º — Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y oportunamente archívese. — Alicia B. López. — Alberto M. Rabinstein. — María J. Meincke. — Marcelo F. Sain. — Carlos E. Del Río.

ANEXO I

DIRECTIVA SOBRE REGLAMENTACION DEL ARTICULO 21, INCISOS A) Y B) DE LA LEY Nº 25.246 OPERACIONES SOSPECHOSAS.

MODALIDADES, OPORTUNIDADES Y LIMITES DEL CUMPLIMIENTO DE LA OBLIGACION DE REPORTARLAS – ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

I.- DISPOSICIONES GENERALES:

Con el objeto de prevenir e impedir el lavado de activos tipificado en el Artículo 278 del Código Penal y conforme lo previsto en los Artículos 14, inciso 7), 20, inciso 15) y 21, incisos a) y b) de la Ley 25.246, la Administración Federal de Ingresos Públicos – en adelante A.F.I.P. – deberá observar las disposiciones contenidas en la presente Directiva.

II.- ALCANCE:

Toda vez que la A.F.I.P. en el ejercicio de sus funciones detecte alguna operación inusual o sospechosa, deberá reportar la misma a través del área que dicho Organismo establezca.

III.- RECAUDOS MINIMOS QUE DEBERAN TOMARSE AL REPORTAR OPERACIONES INUSUALES O SOSPECHOSAS:

Los recaudos mínimos deberán fundamentarse especialmente en los usos y costumbres de la actividad de cada contribuyente y en la experiencia e idoneidad del personal de la A.F.I.P., tal como lo prevé el artículo 21, inciso b) de la ley Nº 25.246.

1. Procedimiento para Detectar Operaciones Inusuales o Sospechosas:

La A.F.I.P. deberá diseñar e incorporar a sus procedimientos de control un programa que permita detectar operaciones inusuales o sospechosas, a partir del conocimiento adecuado de las actividades que desarrollen los contribuyentes sujetos a inspección y/o fiscalización.

Para ello, se deberá tener en cuenta cualquier hecho económico que no guarde debida relación con las actividades declaradas y realizadas por los contribuyentes, que surja como consecuencia de las siguientes circunstancias:

1.1. Por el control de las declaraciones juradas que los contribuyentes estén obligados a realizar.

1.2. Por las tareas de fiscalización que el Organismo deba efectuar a los contribuyentes.

1.3. Por la verificación de documentación relativa al comercio exterior (importaciones/exportaciones).

1.4. Por cualquier otro medio que según la experiencia e idoneidad de los funcionarios de la A.F.I.P. permita alertar que se está efectuando una operación inusual o sospechosa.

A estos fines, corresponderá tener en cuenta, que la inusualidad o sospecha de la operación, podrá estar fundada, entre otros elementos, en el volumen, valor, características, frecuencia, modalidad y naturaleza de la operación o del propio mercado, frente a las actividades habituales de los contribuyentes.

Asimismo, para facilitar la detección de las operaciones inusuales o sospechosas, la A.F.I.P. deberá implementar niveles de desarrollo tecnológico que aseguren la mayor cobertura y alcance de sus mecanismos de control.

2. Oportunidad de reportar operaciones inusuales o sospechosas:

Cuando como consecuencia de la evaluación de las situaciones establecidas en los puntos 1.1, 1.2, 1.3 y 1.4 del presente capítulo, se detecte/n alguna/s operación/es inusual/es o sospechosa/s, el área respectiva de la A.F.I.P. deberá efectuar un análisis técnico del reporte y cuando lo considere con mérito suficiente y mediante opinión fundada respecto a la inusualidad o sospecha de la o las transacciones informadas, deberá trasladar a la Unidad de Información Financiera (U.I.F.) su resultado, con todos los antecedentes que hubiera colectado en el transcurso de sus tareas específicas, habiendo arbitrado a tal fin todos los procedimientos y medidas a su alcance.

3. Límite mínimo para reportar operaciones inusuales o sospechosas:

Se deberá considerar como límite mínimo para reportar operaciones inusuales o sospechosas, que pudieran eventualmente configurar el delito de lavado de activos, las que superen la suma de pesos cincuenta mil ($ 50.000.-) sea en un solo acto o por la reiteración de hechos diversos vinculados entre sí, de conformidad con lo previsto por el artículo 278 del Código Penal.

A los efectos de determinar el límite señalado, se deberá tomar en cuenta aquellas operaciones vinculadas entre sí, que individualmente no hayan alcanzado el monto mínimo establecido, pero que en su conjunto, alcancen o excedan dichos importes.

IV.- REGISTRO GENERAL DE OPERACIONES INUSUALES O SOSPECHOSAS (BASE DE DATOS):

La A.F.I.P. deberá mantener, con relación a las operaciones inusuales o sospechosas, una base de datos que contenga todos los casos en los cuales intervino (hayan sido reportados o no a la U.I.F.), cuando las operaciones involucradas superen la suma de $ 50.000.-, sea en un solo acto o por la reiteración de hechos diversos vinculados entre sí.

Tales registros deberán ser suficientes para posibilitar la reconstrucción de cada actuación, a fin de proporcionar en caso de ser necesario, elementos de prueba para la acción judicial pertinente.

En caso de ser requerida esta información, deberá ser suministrada a la Unidad de Información Financiera dentro de las 48 horas.

V.- CONSERVACION DE LA DOCUMENTACION

La A.F.I.P. deberá conservar, para que sirva como elemento de prueba en toda investigación en materia de lavado de activos, la documentación con fuerza probatoria de cada una de las operaciones inusuales o sospechosas indicadas en el punto IV, durante un período mínimo de cinco (5) años, desde que se inició el proceso de verificación en cuestión.

VI.- PROCEDIMIENTOS PARA PREVENIR E IMPEDIR EL LAVADO DE ACTIVOS:

La A.F.I.P. deberá dotar al personal de las distintas áreas de un adecuado conocimiento de la Ley Nº 25.246 y demás normativa reglamentaria, con el fin de prevenir e impedir el lavado de activos.

Las medidas a adoptar deberán, como mínimo, incorporar lo siguiente:

1. El establecimiento e implementación de controles internos (estructuras, procedimientos y medios electrónicos adecuados) diseñados para asegurar el cumplimiento de todas las leyes y regulaciones en contra del lavado de activos.

2. La A.F.I.P. deberá designar un funcionario o área responsable de velar por la observancia e implementación de los procedimientos y los controles necesarios.

3. La adopción de un programa formal de educación y entrenamiento para todos los empleados del organismo, a fin de poder detectar posibles operaciones inusuales o sospechosas en cada una de las verificaciones en las que les corresponda actuar.

4. La implementación de auditorías periódicas e independientes del programa referido en el Punto III. 1), para asegurar el logro de los objetivos propuestos.

Los procedimientos llevados a cabo por la A.F.I.P. deberán ser puestos en conocimiento de la Unidad de Información Financiera.

VII.- GUIA DE TRANSACCIONES U OPERACIONES INUSUALES O SOSPECHOSAS:

VER ANEXO II.

VIII.- REPORTE DE OPERACIONES INUSUALES O SOSPECHOSAS:

VER ANEXO III.

ANEXO II

GUIA DE TRANSACCIONES INUSUALES O SOSPECHOSAS

Esta guía no es taxativa sino meramente enunciativa o ejemplificativa de posibles supuestos de operaciones inusuales o sospechosas. Ello en atención a las propias características del delito de lavado de activos y la dinámica de las tipologías, que requerirá una revisión periódica.

La experiencia internacional ha demostrado la imposibilidad de agotar en una guía la totalidad de los supuestos a tener en cuenta.

La presente guía deberá ser considerada como complemento de las normas generales emitidas por esta Unidad para ese Organismo de Control.

1. Cuando se detecte que, determinadas manifestaciones económicas no guardan relación alguna con la/s actividad/es exteriorizadas por el fiscalizado.

2. Cuando se observe que un contribuyente, sin tener capacidad contributiva verificada, declara como propias manifestaciones económicas que pertenezcan a otra persona física o jurídica, que no justifique o pueda justificar las mismas.

3. Cuando surja, a través de un análisis sobre el flujo de fondos (colocaciones, retiros y/o transferencias de divisas) movimientos financieros inconsistentes con la operatoria o capacidad contributiva del auditado, tengan o no incidencia fiscal.

4. Cuando se comprueben operaciones de compra, venta y recompra de activos que no se correspondan con el verdadero valor del bien, en la medida que dichos bienes terminaren sobrevaluados.

5. Cuando se determine la existencia de préstamos o ingresos de dinero por otros conceptos, provenientes de entidades (bancarias o comerciales) con domicilio en países o territorios considerados paraísos fiscales o no cooperativos por el G.A.F.I., obstaculizando las posibilidades de fiscalización.

6. Cuando se verifiquen transferencias entre sucursales de entidades financieras con sede en los lugares indicados en el punto anterior, cuyo origen pretenda ser probado con documentación generada por la propia institución financiera o respaldada en resultados de operaciones cambiarias.

7. Cuando se pretenda exteriorizar incrementos patrimoniales con sustento en operaciones internacionales que no puedan ser probadas por el contribuyente.

8. Cuando se establezca la ocurrencia de sobrefacturaciones o subfacturaciones en operaciones de importación o exportación, en la medida que se pueda establecer, en el ámbito aduanero, el fraude comercial derivado de la falsedad de la documentación presentada.

9. Cuando se observe la generación de resultados significativamente superiores al promedio de la actividad, especialmente en el caso de operadores con tratamiento fiscal de excepción, entendiéndose que éste incluye actividades de baja o nula tributación.

Otros supuestos

- En el caso de tratarse de personas políticamente expuestas, se deberá prestar especial atención a las transacciones realizadas por las mismas, que no guarden relación con la actividad declarada y su perfil como contribuyente.

- En caso que la A.F.I.P. sospeche o tenga indicios razonables para sospechar la existencia de fondos vinculados o relacionados con el terrorismo, actos terroristas o con organizaciones terroristas, deberá poner en conocimiento de tal situación en forma inmediata a la Unidad de Información Financiera. A tales efectos se deberán tener en cuenta las Resoluciones del Consejo de Seguridad de Naciones Unidas relativas a la prevención y represión del financiamiento del terrorismo.