Unidad de Información Financiera

ENCUBRIMIENTO Y LAVADO DE ACTIVOS DE ORIGEN DELICTIVO

Resolución 8/2003

Apruébase "La Directiva sobre Reglamentación del Artículo 21, incisos A) y B) de la Ley Nº 25.246. Operaciones Sospechosas, Modalidades, Oportunidades y Límites del Cumplimiento de la Obligación de Reportarlas. Superintendencia de Seguros de la Nación". Guía de Transacciones Inusuales. Reporte de Operación Sospechosa.

Bs. As., 23/4/2003

VISTO lo dispuesto por la Ley Nº 25.246, modificada por el Decreto Nº 1500/01 y lo establecido en el Decreto Nº 169/01 y,

CONSIDERANDO:

Que el artículo 20 de la Ley Nº 25.246 establece los sujetos obligados a informar a la UNIDAD DE INFORMACION FINANCIERA, en los términos del artículo 21 del mismo cuerpo legal.

Que el artículo 21 precitado, en su inciso a) establece las obligaciones a las que quedarán sometidos los sujetos indicados en el artículo 20, como asimismo que la UNIDAD DE INFORMACION FINANCIERA fijará el término y la forma en que corresponderá archivar toda la información.

Que por su parte el artículo 21, inciso b), último párrafo, determina que la UNIDAD DE INFORMACION FINANCIERA deberá establecer, a través de pautas objetivas, las modalidades, oportunidades y límites del cumplimiento de la obligación de informar operaciones sospechosas, para cada categoría de obligado y tipo de actividad.

Que el artículo 14, inciso 7) establece que la UNIDAD DE INFORMACION FINANCIERA está facultada para disponer la implementación de sistemas de contralor interno para los sujetos a que se refiere el artículo 20, en los casos y modalidades que la reglamentación determine.

Que a los efectos de emitir las Pautas Objetivas para la SUPERINTENDENCIA DE SEGUROS DE LA NACION, esta UNIDAD DE INFORMACION FINANCIERA ha tenido en consideración los siguientes antecedentes: Las 40 Recomendaciones del GRUPO DE ACCION FINANCIERA INTERNACIONAL (FATF/GAFI); las 8 Recomendaciones Especiales del GAFI sobre financiamiento del terrorismo; los 25 Criterios del GAFI para determinar países y territorios no cooperativos; el Reglamento Modelo de la Comisión Interamericana Contra el Abuso de Drogas de la Organización de Estados Americanos (CICAD/OEA); como asimismo, antecedentes internacionales en materia de lavado de dinero.

Que asimismo el artículo 18 del Decreto Nº 169/01 faculta a la UNIDAD DE INFORMACION FINANCIERA a determinar los procedimientos y oportunidad a partir de la cual los obligados cumplirán ante ella el deber de informar que establece el artículo 20 de la Ley Nº 25.246.

Que la UNIDAD DE INFORMACION FINANCIERA se encuentra facultada para emitir directivas e instrucciones que deberán cumplir e implementar los sujetos obligados, conforme lo dispuesto en el artículo 14, inciso 7) y en el artículo 21, incisos a) y b) de la Ley Nº 25.246.

Que el Area Jurídica de esta Unidad ha efectuado el dictamen correspondiente.

Que esta UNIDAD DE INFORMACION FINANCIERA reunida en sesión plenaria, ha acordado fijar las pautas que deberá cumplir la SUPERINTENDENCIA DE SEGUROS DE LA NACION, en su calidad de sujeto obligado incluído en el artículo 20, inciso 15) de la Ley Nº 25.246.

Que la presente se dicta en ejercicio de las facultades conferidas por la Ley Nº 25.246.

Por ello,

LA UNIDAD DE INFORMACION FINANCIERA

RESUELVE:

Artículo 1º — Aprobar "LA DIRECTIVA SOBRE REGLAMENTACION DEL ARTICULO 21 INCISOS A) y B) DE LA LEY Nº 25.246. OPERACIONES SOSPECHOSAS, MODALIDADES, OPORTUNIDADES Y LIMITES DEL CUMPLIMIENTO DE LA OBLIGACION DE REPORTARLAS. SUPERINTENDENCIA DE SEGUROS DE LA NACION", que como Anexo I se incorpora a la presente Resolución.

Art. 2º — Aprobar "LA GUIA DE TRANSACCIONES INUSUALES O SOSPECHOSAS", que como Anexo II se incorpora a la presente.

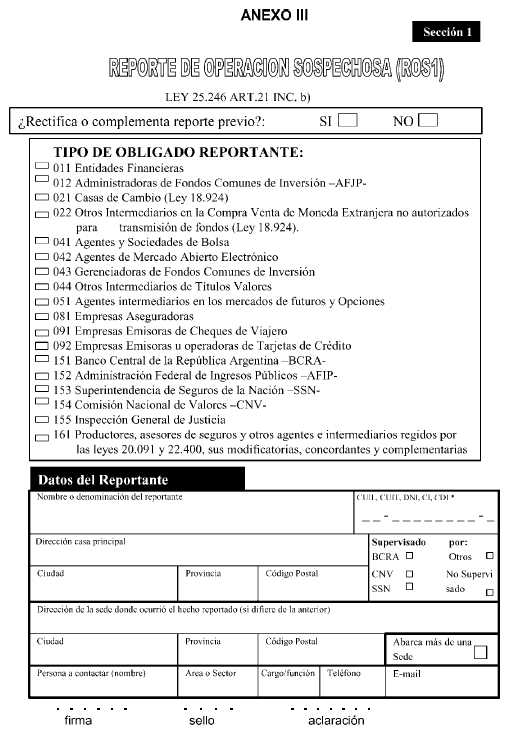

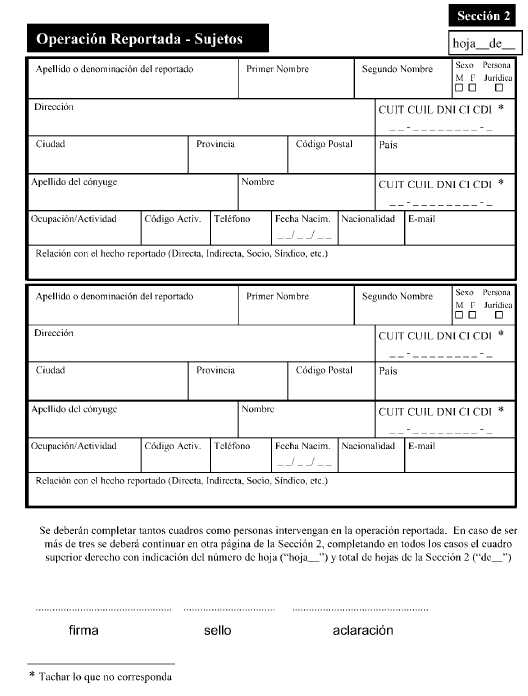

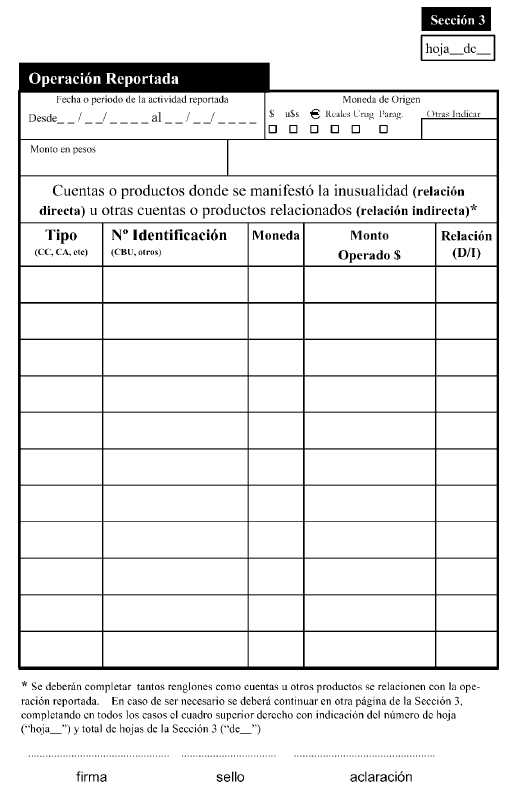

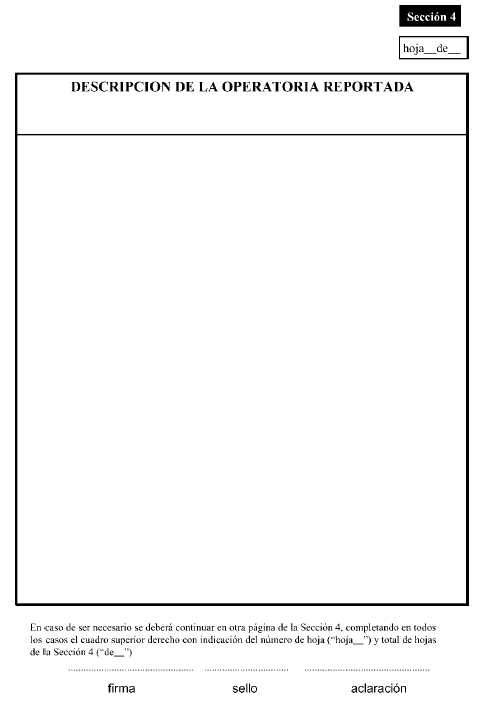

Art. 3º — Aprobar el "REPORTE DE OPERACION SOSPECHOSA", que como Anexo III se incorpora a la presente.

Art. 4º — La presente resolución comenzará a regir a partir de su publicación en el Boletín Oficial y se aplicará a las operaciones sospechosas reportadas a partir de dicha fecha.

Art. 5º — Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y oportunamente archívese. — Alicia B. López. — Alberto M. Rabinstein. — Marcelo F. Sain. — Carlos E. Del Río. — María J. Meincke.

ANEXO I

DIRECTIVA SOBRE REGLAMENTACION DEL ARTICULO 21, INCISOS A) Y B) DE LA LEY Nº 25.246 OPERACIONES SOSPECHOSAS.

MODALIDADES, OPORTUNIDADES Y LIMITES DEL CUMPLIMIENTO DE LA OBLIGACION DE REPORTARLAS – SUPERINTENDENCIA DE SEGUROS DE LA NACION.

I.- DISPOSICIONES GENERALES:

Con el objeto de prevenir e impedir el lavado de activos tipificado en el Artículo 278 del Código Penal, conforme lo previsto en los Artículos 14, inciso 7), 20, inciso 15) y 21, incisos a) y b) de la Ley Nº 25.246, la Superintendencia de Seguros de la Nación – en adelante S.S.N. –, deberá observar las disposiciones contenidas en la presente Directiva.

II.- ALCANCE:

Toda vez que la S.S.N. en el ejercicio de sus funciones detecte alguna operación inusual o sospechosa, deberá reportar la misma a través del área que dicho Organismo establezca.

III.- RECAUDOS MINIMOS QUE DEBERAN TOMARSE AL REPORTAR OPERACIONES INUSUALES O SOSPECHOSAS:

Los recaudos mínimos deberán fundamentarse especialmente en los usos y costumbres de la actividad aseguradora y en la experiencia e idoneidad del personal de la S.S.N., tal como lo prevé el artículo 21, inciso b) de la ley Nº 25.246.

1. Procedimiento para Detectar Operaciones Inusuales o Sospechosas:

De acuerdo con las características particulares de los diferentes productos que se ofrecen en el mercado asegurador, la S.S.N. deberá diseñar e incorporar a sus procedimientos de control un programa que permita detectar operaciones inusuales o sospechosas, a partir del conocimiento adecuado de todo el mercado asegurador.

Por ello, las misiones y funciones establecidas para el área de control de la S.S.N. deberán incluir normas orientadas a:

a) Ejercer la supervisión y control de la aplicación de la Resolución Nº 4/2002.

b) Dar cumplimiento a la presente Directiva en su calidad de sujeto obligado a informar, en los términos del artículo 20, inciso 15) de la ley Nº 25.246.

En igual sentido, las normas reglamentarias que rigen la tarea de control deberán contemplar circuitos que prevean, como mínimo, los siguientes procedimientos:

1.1. Cuando se trate de entidades aseguradoras y reaseguradoras que presentan sus Estados Contables en forma trimestral y sus Estados Financieros en forma mensual, deberá examinar los mismos en base al perfil que se tenga de cada compañía aseguradora, con el fin de detectar posibles desvíos, incongruencias, incoherencias e inconsistencias, en los rubros de mayor relevancia analizados según los parámetros que establezca la S.S.N., que permitan alertar que se está en presencia de alguna/s operación/es inusual/es o sospechosa/s. En caso afirmativo, se procederá a emitir el reporte de operaciones sospechosas, el cual junto con la documentación de respaldo suficiente y necesaria para su posterior análisis, deberá ser cursado al área respectiva de la S.S.N.

1.2. Cuando se trate de entidades aseguradoras que no presentan Balances (productores, asesores de seguros, agentes, intermediarios, peritos, etc.), se deberá efectuar un análisis tanto de las denuncias en las que se encuentren involucrados los mismos, como de cualquier otra situación que permita alertar que estén realizando operaciones inusuales o sospechosas, procediendo a efectuar las verificaciones de la/s situación/es detectada/s, de idéntica forma que la indicada en el punto 1.1.

1.3. Con relación a las inspecciones, que como Organismo de Control, la S.S.N. ejerce sobre las entidades aseguradoras, reaseguradoras, productores de seguros, etc.; deberá preverse una frecuencia adecuada para las mismas, a efectos de dar cumplimiento al objetivo previsto en la presente Directiva, de modo tal que permitan:

1.3.1. Detectar operaciones inusuales o sospechosas de lavado de activos en las cuales la entidad inspeccionada pudiera encontrarse involucrada, debiendo proceder a investigarlas de la misma forma que la indicada en el punto 1.1.

1.3.2. Verificar el estricto cumplimiento de la Resolución Nro. 4/2002 del 25 de octubre de 2002 de la Unidad de Información Financiera por parte de los sujetos obligados del Sector Seguros.

1.4. La S.S.N. deberá tener presente, a los efectos que correspondan, la guía de transacciones anexa a la Resolución Nro. 4/2002.-

A estos fines, corresponderá considerar que la inusualidad o sospecha de la operación, podrá también estar fundada en elementos tales como volumen, valor, características, frecuencia y naturaleza de la operación, frente a las actividades habituales de las entidades aseguradoras, reaseguradoras, productores de seguros, etc.

Asimismo, para facilitar la detección de las operaciones inusuales o sospechosas, la S.S.N. deberá implementar niveles de desarrollo tecnológico que aseguren la mayor cobertura y alcance de sus mecanismos de control.

2. Oportunidad de reportar operaciones inusuales o sospechosas:

Cuando como consecuencia de la evaluación de las situaciones establecidas en los puntos 1.1, 1.2 y 1.3 del presente capítulo, se detecte/n alguna/s operación/es inusual/es o sospechosa/s, el área respectiva de la S.S.N. deberá efectuar un análisis técnico del reporte y cuando lo considere con mérito suficiente y mediante opinión fundada respecto a la inusualidad o sospecha de la o las transacciones informadas, deberá trasladar a la Unidad de Información Financiera su resultado, con todos los antecedentes proporcionados por sus controlados y los que hubiera colectado en el transcurso de sus tareas específicas, habiendo arbitrado a tal fin todos los procedimientos y medidas a su alcance.

3. (Punto derogado por art. 6° de la Resolución N° 4/2005 de la Unidad de Información Financiera B.O. 10/5/2005)

IV.- REGISTRO GENERAL DE OPERACIONES INUSUALES O SOSPECHOSAS (BASE DE DATOS):

La S.S.N. deberá mantener, con relación a las operaciones inusuales o sospechosas, una base de datos que contenga todos los casos en los cuales intervino (hayan sido reportados o no a la U.I.F.), cuando las operaciones involucradas superen la suma de $ 50.000.-, sea en un solo acto o por la reiteración de hechos diversos vinculados entre sí.

Tales registros deberán ser suficientes para posibilitar la reconstrucción de cada actuación, a fin de proporcionar en caso de ser necesario, elementos de prueba para la acción judicial pertinente.

En caso de ser requerida esta información, deberá ser suministrada a la Unidad de Información Financiera dentro de las 48 horas.

V.- CONSERVACION DE LA DOCUMENTACION

La S.S.N. deberá conservar, para que sirva como elemento de prueba en toda investigación en materia de lavado de activos, la documentación con fuerza probatoria de cada una de las operaciones inusuales o sospechosas indicadas en el punto IV, durante un período mínimo de cinco (5) años, desde que se inició el proceso de verificación en cuestión.

VI.- PROCEDIMIENTOS PARA PREVENIR E IMPEDIR EL LAVADO DE ACTIVOS:

La S.S.N. deberá dotar al personal de las distintas áreas de un adecuado conocimiento de la Ley Nº 25.246 y demás normativa reglamentaria, con el fin de prevenir e impedir el lavado de activos.

Las medidas a adoptar deberán, como mínimo, incorporar lo siguiente:

1. El establecimiento e implementación de controles internos (estructuras, procedimientos y medios electrónicos adecuados) diseñados para asegurar el cumplimiento de todas las leyes y regulaciones en contra del lavado de activos.

2. La S.S.N. deberá designar un funcionario o área responsable de velar por la observancia e implementación de los procedimientos y los controles necesarios.

3. La adopción de un programa formal de educación y entrenamiento para todos los empleados del organismo, a fin de poder detectar posibles operaciones inusuales o sospechosas en cada una de las verificaciones en las que les corresponda actuar.

4. La implementación de auditorías periódicas e independientes del programa referido en el Punto III.1), para asegurar el logro de los objetivos propuestos.

Los procedimientos llevados a cabo por la S.S.N. deberán ser puestos en conocimiento de la Unidad de Información Financiera.

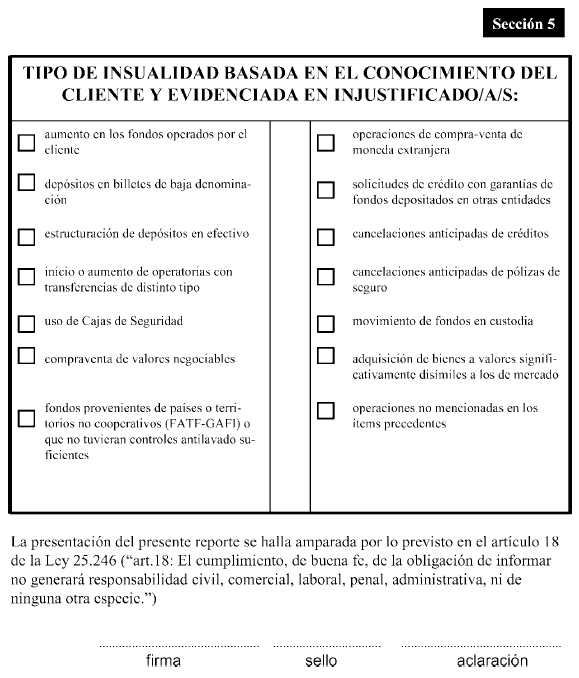

VII.- GUIA DE TRANSACCIONES U OPERACIONES INUSUALES O SOSPECHOSAS:

VER ANEXO II.

VIII.- REPORTE DE OPERACIONES INUSUALES O SOSPECHOSAS:

VER ANEXO III.

ANEXO II

GUIA DE TRANSACCIONES INUSUALES O SOSPECHOSAS

Esta guía no es taxativa sino meramente enunciativa o ejemplificativa de posibles supuestos de operaciones inusuales o sospechosas. Ello en atención a las propias características del delito de lavado de activos y la dinámica de las tipologías, que requerirá una revisión periódica.

La experiencia internacional ha demostrado la imposibilidad de agotar en una guía la totalidad de los supuestos a tener en cuenta.

La presente guía deberá ser considerada como complemento de las normas generales emitidas por esta Unidad para ese Organismo de Control.

I.- Operaciones inusuales relativas a las entidades y/o sus funcionarios y empleados.

1. Pagos de indemnizaciones derivadas de siniestros por importes muy significativos en forma extrajudicial, sin mediar sentencia previa o acuerdo homologado judicialmente.

2. Aportes de capital efectuados a entidades aseguradoras o reaseguradoras, en efectivo o en valores no bancarios por importes muy significativos, sin investigar el origen de los mismos.

3. Devoluciones de aportes irrevocables de capital o reducción de capital en entidades aseguradoras o reaseguradoras por importes muy significativos, sin una finalidad concreta, justificación económica o propósito legal evidente.

4. Incrementos importantes de producción respecto de pólizas cuyas primas estén exentas de impuestos.

5. Aportes de capital provenientes de sociedades constituidas y domiciliadas en jurisdicciones que impidan conocer las filiaciones de sus accionistas y/o miembros de sus órganos de administración y/o fiscalización.

6. Compras o ventas de inmuebles por parte de las compañías aseguradoras o reaseguradoras por valores muy disímiles a los de mercado.

7. Adquisición total o parcial del paquete accionario de una aseguradora por parte de personas físicas o jurídicas, como así también, las fusiones entre dos o más entidades aseguradoras, cuando sean realizadas sin justificación económica o jurídica, o en situaciones que no se condicen con la actividad declarada y/o capacidad económica de los adquirentes.

8. Falsas coberturas vinculadas a bienes inexistentes o personas que se desconocen y son ajenas a la contratación del seguro.

II.- Operaciones inusuales relativas a los clientes.

1. Un mismo beneficiario de pólizas de seguro de vida o de retiro por importes muy significativos, contratadas por distintas personas.

2. Aseguramiento en múltiples pólizas por parte de una misma persona por importes muy significativos, sea en una o en distintas aseguradoras.

3. Pólizas suscriptas por personas jurídicas u organizaciones que tienen la misma dirección que otras compañías y organizaciones y para las cuales las mismas personas tienen firma autorizada, cuando no exista aparentemente ninguna razón económica o legal para dicho acuerdo (por ejemplo, personas que ocupan cargos de directores de varias compañías residentes en el mismo lugar). Se debe prestar especial atención cuando alguna/s de la/s compañía/s u organización/es esté/n ubicada/s en paraísos fiscales o en países o territorios considerados no cooperativos por el G.A.F.I. y su objeto social sea la operatoria "off shore".

4. El cliente contrata una póliza por un importe muy significativo y luego de un corto período de tiempo requiere el reembolso de los fondos, solicitando que se abonen a un tercero, sin importarle la quita por la cancelación anticipada.

5. Pólizas de seguros de vida o de retiro contratadas por montos significativos, tomadas por personas de edad avanzada.

III.- Otros supuestos.

1. En el caso de tratarse de personas políticamente expuestas, se deberá prestar especial atención a las transacciones realizadas por las mismas, que no guarden relación con la actividad declarada y su perfil como cliente.

2. En caso que la Superintendencia de Seguros de la Nación sospeche o tenga indicios razonables para sospechar la existencia de fondos vinculados o relacionados con el terrorismo, actos terroristas o con organizaciones terroristas, deberá poner en conocimiento de tal situación en forma inmediata a la Unidad de Información Financiera. A tales efectos se deberán tener en cuenta las Resoluciones del Consejo de Seguridad de Naciones Unidas relativas a la prevención y represión del financiamiento del terrorismo.