MINISTERIO DE ECONOMIA

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Disposición N° 198/2003

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS. Estructura organizativa. Su modificación.

Bs. As., 28/4/2003

VISTO, que por los Decretos Nros. 646 del 11 de julio de 1997, 62 del 29 de enero de 1999, 1231 del 2 de octubre de 2001 y 1647 del 13 de diciembre de 2001 y la Disposición N° 128 (AFIP) del 9 de marzo de 1998 (t.o. por Disposición N° 37 (AFIP) del 18 de enero de 1999 y sus modificatorias), se aprobó la estructura organizativa de este Organismo, y

CONSIDERANDO:

Que razones funcionales y operativas aconsejan modificar el accionar de la Dirección de Auditoría.

Que estos cambios están orientados a dar un mayor grado de especialización y operatividad a sus unidades dependientes.

Que han tomado la intervención que les compete las Subdirecciones Generales de Recursos Humanos y de Planificación y Administración.

Que en ejercicio de las atribuciones conferidas por el artículo 6º del Decreto N° 618/97, el suscripto se encuentra facultado para dictar la presente medida.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

DISPONE:

ARTICULO 1° — Eliminar de la Dirección de Auditoría las siguientes unidades orgánicas:

• División Planificación y Control

• Departamento Auditoría Procesos Centrales

— División Auditoría de Sistemas

— División Auditoría de Procesos Legales y de Administración

• Departamento Auditoría Operativa Aduanera

• Departamento Auditoría Operativa Impositiva

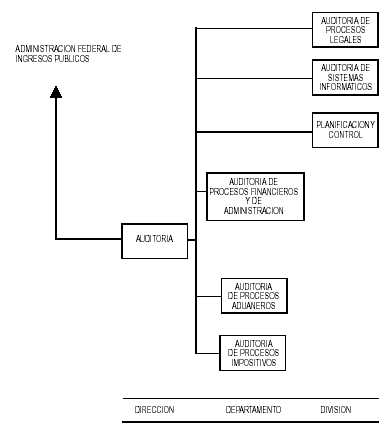

ARTICULO 2° — Crear tres (3) unidades orgánicas con nivel de División denominadas "Auditoría de Procesos Legales", "Auditoría de Sistemas Informáticos" y "Planificación y Control", dependientes jerárquicamente de la Dirección de Auditoría.

ARTICULO 3° — Crear tres (3) unidades orgánicas con nivel de Departamento denominadas "Auditoría de Procesos Financieros y de Administración", "Auditoría de Procesos Aduaneros" y "Auditoría de Procesos Impositivos", dependientes jerárquicamente de la Dirección de Auditoría.

ARTICULO 4° — Reemplazar en la estructura organizativa vigente los Anexos A41 y B41, por los que se aprueban por la presente.

ARTICULO 5° — Regístrese, comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese. — Dr. ALBERTO R. ABAD, Administrador Federal

ANEXO A 41

ANEXO B41

DIRECCION DE AUDITORIA

DIVISION PLANIFICACION Y CONTROL

ACCION

Desarrollar las actividades de planificación y control de las auditorías que se ejecuten en el ámbito del Organismo y de control del cumplimiento de las acciones correctivas comprometidas por las áreas respecto de las observaciones y recomendaciones efectuadas en los informes de auditoría interna.

TAREAS

1. Elaborar el plan de auditorías con los programas que lo componen.

2. Elevar al auditor interno el plan, los programas y los procedimientos y técnicas de auditoría a llevar a cabo por las áreas pertinentes.

3. Efectuar el control del cumplimiento del plan, programas, procedimientos y técnicas de auditoría aplicadas.

4. Entender en las modificaciones que sobre la planificación establecida se estimen conducentes, en base a los resultados que se obtengan del procedimiento de control y a requerimiento de las autoridades superiores del Organismo.

5. Efectuar el control del cumplimiento de las acciones correctivas comprometidas por las áreas respecto de las observaciones y recomendaciones efectuadas en los informes de auditoría interna, así como en la recopilación de antecedentes e informes de las áreas auditadas.

6. Recopilar y analizar, desde el punto de vista de la función auditora, las leyes, decretos, resoluciones, disposiciones, instrucciones y toda otra norma vigente relacionada con el funcionamiento de todas las dependencias del Organismo.

DIVISION AUDITORIA DE PROCESOS LEGALES

ACCION

Coordinar la ejecución de los planes de auditoría definidos para su jurisdicción, respecto de los aspectos legales relacionados con las gestiones tributaria, financiera y de administración y proponer las correcciones y modificaciones que considere pertinente introducir en los procedimientos y mecanismos de control.

TAREAS

1. Auditar el cumplimiento de los aspectos legales relacionados con la gestión tributaria, financiera y de administración los recursos asignados al Organismo, evaluando los mecanismos de control de los procesos auditados y proponiendo modificaciones que hagan a su optimización.

2. Informar a las áreas los resultados de las auditorías que se les hubiesen practicado, efectuando las observaciones correspondientes y proponiendo, en su caso, las correcciones y/o modificaciones de los procesos que se consideren pertinentes.

3. Dar intervención a las áreas que, en orden a sus competencias específicas, puedan adoptar las medidas necesarias para subsanar o modificar anomalías señaladas en los informes de auditoría.

4. Evaluar las respuestas que las áreas auditadas o competentes brinden a las observaciones y recomendaciones realizadas en el informe de los auditores.

5. Elaborar y elevar al auditor interno los proyectos de informe de auditoría interna, merituando las observaciones y recomendaciones efectuadas en el informe de los auditores y las respuestas brindadas por las áreas auditadas o competentes.

6. Evaluar el cumplimiento de las acciones correctivas comprometidas como resultado de las observaciones y recomendaciones efectuadas en los informes de auditoría interna, emitiendo los correspondientes informes parciales de seguimiento.

7. Elaborar y elevar al auditor interno los proyectos de informe final de seguimiento.

DIVISION AUDITORIA DE SISTEMAS INFORMATICOS

ACCION

Coordinar la ejecución de los planes de auditoría definidos para su jurisdicción, respecto de los sistemas informáticos utilizados en la Administración Federal de Ingresos Públicos y proponer las correcciones y modificaciones que considere pertinente introducir en los procedimientos y mecanismos de control.

TAREAS

1. Auditar el cumplimiento de la normativa aplicable a los sistemas sujetos a su control, verificando la exactitud, confiabilidad, oportunidad y seguridad de la información y los controles de las fuentes, medios, procesos y archivos utilizados, evaluando los mecanismos internos de control de los sistemas auditados y proponiendo las modificaciones que hagan a su optimización.

2. Informar a las áreas los resultados de las auditorías que se les hubiesen practicado, efectuando las observaciones correspondientes y proponiendo, en su caso, las correcciones y/o modificaciones de los procesos que se consideren pertinentes.

3. Dar intervención a las áreas que, en orden a sus competencias específicas, puedan adoptar las medidas necesarias para subsanar o modificar anomalías señaladas en los informes de auditoría.

4. Evaluar las respuestas que las áreas auditadas o competentes brinden a las observaciones y recomendaciones realizadas en el informe de los auditores.

5. Elaborar y elevar al auditor interno los proyectos de informe de auditoría interna, merituando las observaciones y recomendaciones efectuadas en el informe de los auditores y las respuestas brindadas por las áreas auditadas o competentes.

6. Evaluar el cumplimiento de las acciones correctivas comprometidas como resultado de las observaciones y recomendaciones efectuadas en los informes de auditoría interna, emitiendo los correspondientes informes parciales de seguimiento.

7. Elaborar y elevar al auditor interno los proyectos de informe final de seguimiento.

DEPARTAMENTO AUDITORIA DE PROCESOS ADUANEROS

ACCION

Coordinar la ejecución de los planes de auditoría definidos para su jurisdicción, respecto de las normas referidas a la aplicación, percepción y fiscalización de los tributos aduaneros y de control sobre el comercio internacional y proponer las correcciones y modificaciones que considere pertinente introducir en los procedimientos y mecanismos de control.

TAREAS

1. Auditar el cumplimiento de las normas legales y reglamentarias aplicables en materia aduanera, verificando la exactitud, confiabilidad y oportunidad de la información y la eficacia de los procedimientos de control y evaluando los mecanismos de control de los procesos auditados proponiendo las modificaciones que hagan a su optimización.

2. Informar a las áreas los resultados de las auditorías que se les hubiesen practicado, efectuando las observaciones correspondientes y proponiendo, en su caso, las correcciones y/o modificaciones de los procesos que se consideren pertinentes.

3. Dar intervención a las áreas que, en orden a sus competencias específicas, puedan adoptar las medidas necesarias para subsanar o modificar anomalías señaladas en los informes de auditoría.

4. Evaluar las respuestas que las áreas auditadas o competentes brinden a las observaciones y recomendaciones realizadas en el informe de los auditores.

5. Elaborar y elevar al auditor interno los proyectos de informe de auditoría interna, merituando las observaciones y recomendaciones efectuadas en el informe de los auditores y las respuestas brindadas por las áreas auditadas o competentes.

6. Evaluar el cumplimiento de las acciones correctivas comprometidas como resultado de las observaciones y recomendaciones efectuadas en los informes de auditoría interna, emitiendo los correspondientes informes parciales de seguimiento.

7. Elaborar y elevar al auditor interno los proyectos de informe final de seguimiento.

DEPARTAMENTO AUDITORIA DE PROCESOS IMPOSITIVOS

ACCION

Coordinar la ejecución de los planes de auditoría definidos para su jurisdicción, respecto de las normas referidas a la aplicación, percepción y fiscalización de los tributos impositivos y previsionales y proponer las correcciones y modificaciones que considere pertinente introducir en los procedimientos y mecanismos de control.

TAREAS

1. Auditar el cumplimiento de las normas legales y reglamentarias aplicables en materia impositiva y previsional, verificando la exactitud, confiabilidad y oportunidad de la información y la eficacia de los procedimientos de control y evaluando los mecanismos de control de los procesos auditados proponiendo las modificaciones que hagan a su optimización.

2. Informar a las áreas los resultados de las auditorías que se les hubiesen practicado, efectuando las observaciones correspondientes y proponiendo, en su caso, las correcciones y/o modificaciones de los procesos que se consideren pertinentes.

3. Dar intervención a las áreas que, en orden a sus competencias específicas, puedan adoptar las medidas necesarias para subsanar o modificar anomalías señaladas en los informes de auditoría.

4. Evaluar las respuestas que las áreas auditadas o competentes brinden a las observaciones y recomendaciones realizadas en el informe de los auditores.

5. Elaborar y elevar al auditor interno los proyectos de informe de auditoría interna, merituando las observaciones y recomendaciones efectuadas en el informe de los auditores y las respuestas brindadas por las áreas auditadas o competentes.

6. Evaluar el cumplimiento de las acciones correctivas comprometidas como resultado de las observaciones y recomendaciones efectuadas en los informes de auditoría interna, emitiendo los correspondientes informes parciales de seguimiento.

7. Elaborar y elevar al auditor interno los proyectos de informe final de seguimiento.

DEPARTAMENTO AUDITORIA DE PROCESOS FINANCIEROS Y DE ADMINISTRACION

ACCION

Coordinar la ejecución de los planes de auditoría definidos para su jurisdicción, respecto de las normas referidas a la administración financiera y de los demás recursos asignados al Organismo y proponer las correcciones y modificaciones que considere pertinente introducir en los procedimientos y mecanismos de control.

TAREAS

1. Auditar el cumplimiento de las normas legales y reglamentarias correspondientes a las funciones de administración financiera y de los demás recursos asignados al Organismo y en las funciones de similar naturaleza que por delegación y/o descentralización se lleven a cabo en las áreas operativas, comprobando la exactitud, confiabilidad y oportunidad de la información, evaluando los mecanismos internos de control de los procesos auditados y proponiendo las modificaciones que hagan a su optimización.

2. Informar a las áreas los resultados de las auditorías que se les hubiesen practicado, efectuando las observaciones correspondientes y proponiendo, en su caso, las correcciones y/o modificaciones de los procesos que se consideren pertinentes.

3. Dar intervención a las áreas que, en orden a sus competencias específicas, puedan adoptar las medidas necesarias para subsanar o modificar anomalías señaladas en los informes de auditoría.

4. Evaluar las respuestas que las áreas auditadas o competentes brinden a las observaciones y recomendaciones realizadas en el informe de los auditores.

5. Elaborar y elevar al auditor interno los proyectos de informe de auditoría interna, merituando las observaciones y recomendaciones efectuadas en el informe de los auditores y las respuestas brindadas por las áreas auditadas o competentes.

6. Evaluar el cumplimiento de las acciones correctivas comprometidas como resultado de las observaciones y recomendaciones efectuadas en los informes de auditoría interna, emitiendo los correspondientes informes paciales de seguimiento.

7. Elaborar y elevar al auditor interno los proyectos de informe final de seguimiento.

e. 6/5 N° 413.693 v. 6/5/2003