SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

Resolución Nº 62/98

Bs. As., 27/2/98

VISTO las instrucciones Nros. 47, 49, 137, 138 y 163, y la Resolución S.A.F.J.P. Nº 293/97, y

CONSIDERANDO:

Que para el procesamiento de la información contable requerida en los Informes Mensual, Trimestral y Anual que deben presentar en virtud de las Instrucciones citadas en el VISTO, las administradoras de Fondos de Jubilaciones y Pensiones disponen de aplicaciones informáticas.

Que los archivos resultantes del procesamiento de datos pueden ser transmitidos vía correo electrónico utilizando el sistema de telecomunicaciones de la Superintendencia de Administradoras de Fondos de Jubilaciones y Pensiones implementado por la Resolución S.A.F.J.P. Nº 293/97.

Que la transmisión por correo electrónico de la información, por la reducción de tiempos que importa, permite agilizar la actualización de bases de datos.

Que ello no obsta a la presentación de los Informes Mensual, Trimestral y Anual en soporte papel tal lo previsto por las instrucciones citadas en el VISTO.

Que la presente se dicta en virtud de lo dispuesto por los artículos 118 inciso b) y 119 inciso c) de la Ley Nº 24.241.

Por ello,

EL SUPERINTENDENTE DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

RESUELVE:

ARTICULO 1º: - Las Administradoras de Fondos de Jubilaciones y Pensiones deberán realizar, mediante el Sistema de Telecomunicaciones dispuesto por la Resolución S.A.F.J.P. Nº 293/97, en los mismos plazos que los exigidos para la presentación de los Informes Mensual, Trimestral y Anual establecidos por las Instrucciones nº 47, 49, 137, 138, y 163, la transferencia electrónica de los archivos con la información correspondiente a los mismos. El diseño de los archivos deberá ajustarse a las especificaciones que en Anexo se acompañan formando parte integrante de la presente Resolución. Dichos archivos deberán ser remitidos a la casilla de correo electrónica SAFJP INFORMES/NOTES/SAFJP especialmente creada a tal fin.

La transferencia electrónica de los archivos no obsta a la presentación de los Informes Mensual, Trimestral y Anual.

ARTICULO 2º: - Ante la imposibilidad de transmitir la información por el medio señalado en el artículo anterior, por problemas de índole técnica debidamente probados, los archivos deberán ser presentados en soporte magnético, en los mismos plazos que los establecidos para su transmisión, ante la Mesa de Entradas de la SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES.

ARTICULO 3º: - Derógase la Resolución S.A.F.J.P. Nº 753/95.

ARTICULO 4º: - La presente Resolución entrará en vigencia el primer día hábil del mes siguiente al de su publicación en el Boletín Oficial.

ARTICULO 5º: - Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. -IGNACIO KRUGUER - Gerente General en Ejercicio del Cargo de Superintendente de la S.A.F.J.P.

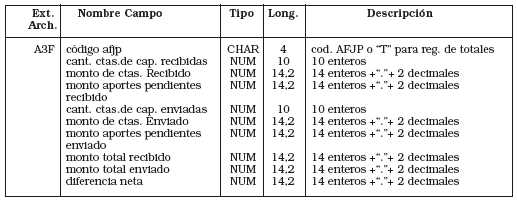

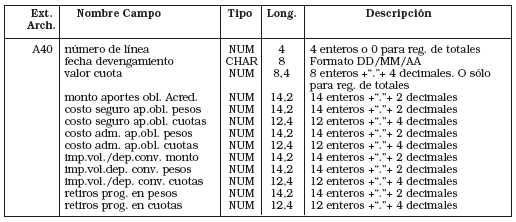

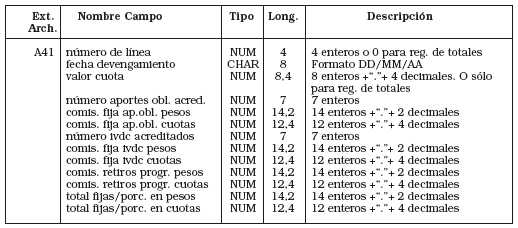

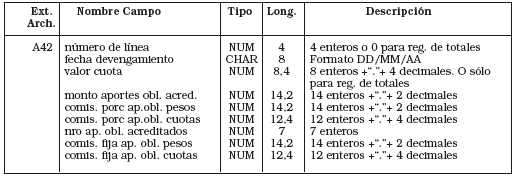

ANEXO A LA RESOLUCION S.A.F.J.P. Nº 0062 - 98

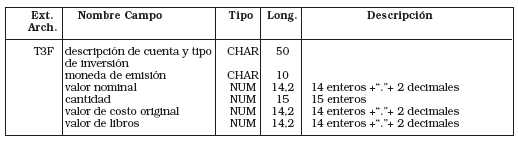

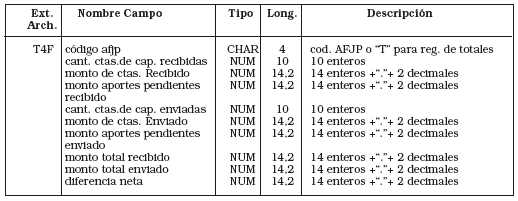

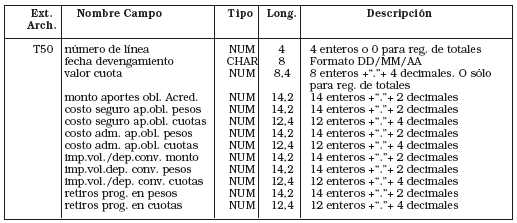

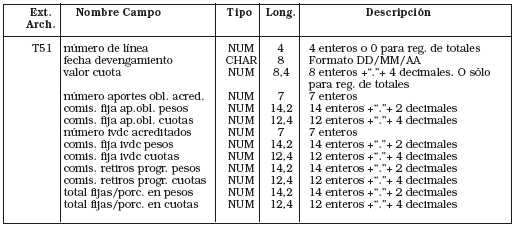

Estructura de los archivos

INFORME MENSUAL DEL FONDO DE JUBILACIONES Y PENSIONES.

ANEXO 1 BALANCE GENERAL DEL FONDO DE JUBILACIONES Y PENSIONES

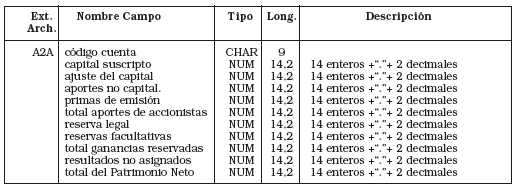

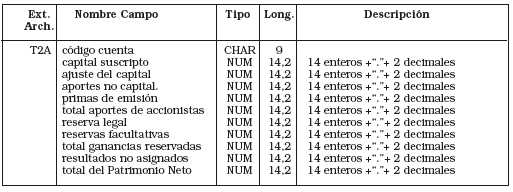

ANEXO 2 ESTADO DE EVOLUCION DEL PATRIMONIO NETO

ANEXO 3 TRASPASOS DEL MES

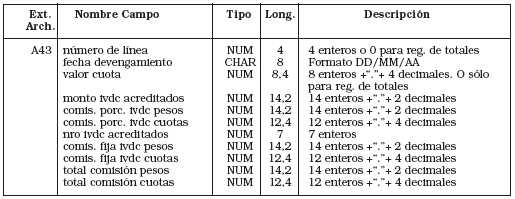

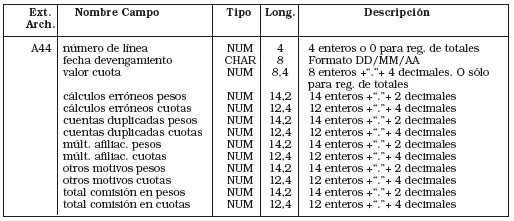

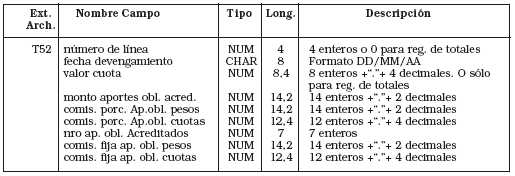

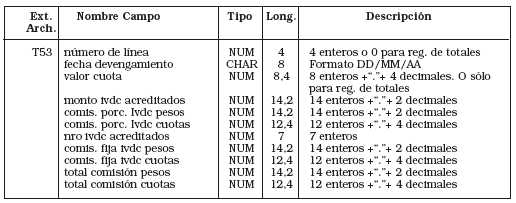

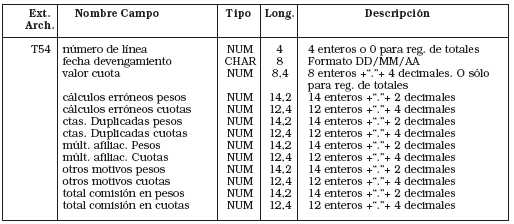

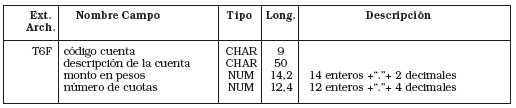

ANEXO 4 COMISIONES DEL MES

ANEXO 4 COMISIONES DEL MES (Continuación - 1)

ANEXO 4 COMISIONES DEL MES (Continuación - 2)

ANEXO 4 COMISIONES DEL MES (Continuación - 3)

ANEXO 4 COMISIONES DEL MES (Continuación -4 )

ANEXO 5 PRESTACIONES DEL MES

INFORME MENSUAL DE LA A.F.J.P.

ANEXO 1 BALANCE GENERAL DE LA ADMINISTRADORA

ANEXO 2 ESTADO DE EVOLUCION DEL PATRIMONIO NETO

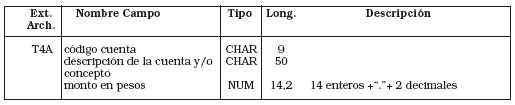

ANEXO 3 ESTADO DE RESULTADOS

ANEXO 4 ESTADO DE ORIGEN Y APLICACION DE FONDOS

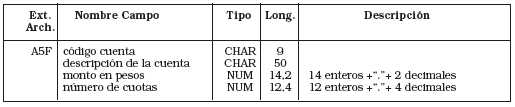

ANEXO 5 INGRESOS POR COMISIONES

ANEXO 6 CALCULO DEL CAPITAL MINIMO

INFORME TRIMESTRAL DEL FONDO DE JUBILACIONES Y PENSIONES.

ANEXO 1 BALANCE GENERAL DEL FONDO DE JUBILACIONES Y PENSIONES

ANEXO 2 ESTADO DE EVOLUCION DEL PATRIMONIO NETO

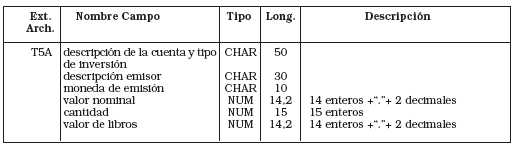

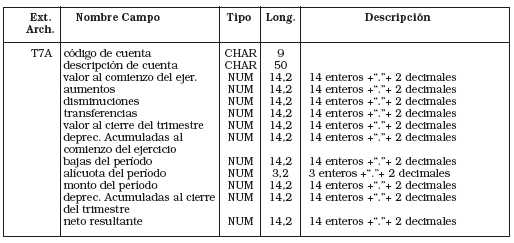

ANEXO 3 INVERSIONES

ANEXO 4 TRASPASOS DEL MES

ANEXO 5 COMISIONES DEL MES

ANEXO 5 COMISIONES DEL MES (Continuación - 1)

ANEXO 5 COMISIONES DEL MES (Continuación - 2)

ANEXO 5 COMISIONES DEL MES (Continuación - 3)

ANEXO 5 COMISIONES DEL MES (Continuación -4 )

ANEXO 6 PRESTACIONES DEL MES

INFORME TRIMESTRAL DE LA A.F.J.P.

ANEXO 1 BALANCE GENERAL DE LA ADMINISTRADORA

ANEXO 2 ESTADO DE EVOLUCION DEL PATRIMONIO NETO

ANEXO 3 ESTADO DE RESULTADOS

ANEXO 4 ESTADO DE ORIGEN Y APLICACION DE FONDOS

ANEXO 5 ENCAJE

ANEXO 6 INVERSIONES

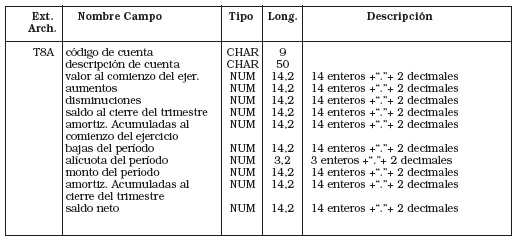

ANEXO 7 BIENES DE USO

ANEXO 8 GASTOS DIFERIDOS

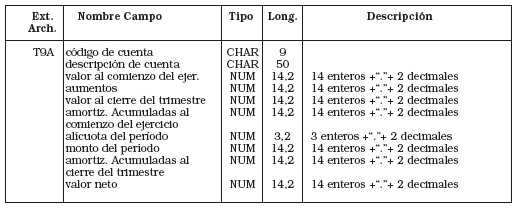

ANEXO 9 BIENES INTANGIBLES

ANEXO 10 PREVISIONES

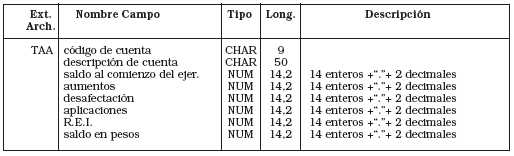

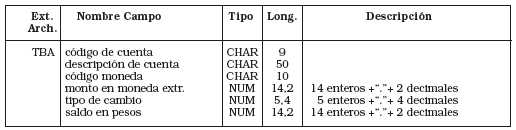

ANEXO 11 ACTIVOS Y PASIVOS EN MONEDA EXTRANJERA

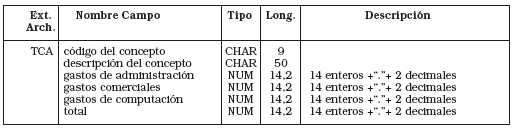

ANEXO 12 INFORMACION REQUERIDA POR EL ARTICULO 64 INCISO b) DE LA LEY 19.550

ANEXO 13 INGRESOS POR COMISIONES

ANEXO 14 CALCULO DEL CAPITAL MINIMO

Instrucciones Generales

1. El envío de los informes deberá realizarse mediante archivos transmitidos a través de correo electrónico. En caso que deba excepcionalmente utilizarse el medio magnético, los disketes deberán estar debidamente identificados con una etiqueta que contenga el nombre de la AFJP, y el período al cual corresponde el informe.

2. Deberá enviarse un archivo distinto para cada uno de los anexos. Para aquellos anexos que no posean información deberá enviarse igualmente el archivo con tamaño 0.

3. El nombre de cada uno de los archivos deberá respetar el siguiente formato:

XXXXAAMM.P99

donde:

XXXX=código de la AFJP.AAMM=año y mes del informe

P= "A" archivos mensuales. "T" informes trimestrales.

99 = nombre de anexo.

4. Los archivos deberán estar en formato DOS con información ASCII.

5. La longitud de los registros deberá ser fija, según corresponda, con LF y CR al final.

6. Todos los caracteres alfabéticos deberán estar en mayúsculas.

7. Los campos alfabéticos deberán alinearse a izquierda mientras que los numéricos deberán alinearse a derecha sin necesidad de completar con ceros a izquierda ni el total de los decimales.

8. Todas las cuentas deberán ser informadas registrando con cero (0) aquellas que no tengan información.

9. A los efectos de informar los campos de código de cuenta, deberán eliminarse los puntos separadores. Es decir, la cuenta 9.01.01.10.00 deberá informarse como 901011000.

10. Como regla general todos los importes que se informen deberán llevar signo positivo.

11. Sin perjuicio de lo establecido en el punto anterior cuando deban informarse cuentas de Activo con saldo acreedor o de Pasivo y Patrimonio Neto con saldo deudor, deberá anteponerse al primer dígito entero el signo "-", sin alterarse la cantidad máxima de decimales a informar.

e.6/3 Nº 218.965 v. 6/3/98