Secretaría de Trabajo, Secretaría de Seguridad Social y Administración Federal de Ingresos Públicos

SEGURIDAD SOCIAL

Resolución Conjunta 91/2003, 5/2003 y 1552

Establécese que las Secretarías de Trabajo y de Seguridad Social comprobarán y verificarán, indistintamente, el cumplimiento por parte de los empleadores de la obligación de declarar e ingresar los aportes y contribuciones sobre la nómina salarial con destino al Sistema Unico de Seguridad Social y de la presentación de la solicitud de la "Clave de Alta Temprana", de conformidad con lo establecido en la Resolución General N° 899-AFIP.

Bs. As., 26/8/2003

VISTO el Decreto N° 618 de fecha 10 de julio de 1997, la Resolución Conjunta ST N° 20/99, SSS N° 6/ 99 y AFIP N° 1/99 de fecha 24 de febrero de 1999 y la Resolución General AFIP N° 899 y su modificatoria de fecha 27 de septiembre de 2000, y

CONSIDERANDO:

Que en virtud de lo previsto por el mencionado decreto la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, organismo autárquico en el ámbito del MINISTERIO DE ECONO- MIA Y PRODUCCION, tiene a su cargo las facultades de aplicación, recaudación, fiscalización y ejecución judicial de los recursos de la seguridad social.

Que por la Resolución Conjunta identificada en el Visto se previó el procedimiento que debía aplicarse cuando la Dirección Nacional de Relaciones del Trabajo, hoy Dirección Nacional de Relaciones Federales, dependiente del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL y la ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL, detectaran —en todo el territorio nacional— el incumplimiento, por parte de los empleadores, de la obligación de declarar e ingresar los aportes y contribuciones sobre la nómina salarial con destino al Sistema Unico de Seguridad Social.

Que la Resolución General AFIP N° 899 y su modificatoria establece que los empleadores responsables del Sistema Unico de la Seguridad Social —incluidos aquellos que hayan adherido al Régimen Simplificado para Pequeños Contribuyentes (RS)— se encuentran obligados a solicitar la "Clave de Alta Temprana" (C.A.T.) de sus nuevos trabajadores dependientes, con anterioridad a la fecha de comienzo efectivo de la relación laboral, lo que facilitó neutralizar la falta de registración de relaciones laborales.

Que es objetivo prioritario del Gobierno Nacional impulsar medidas tendientes a la regularización del empleo, reforzando las acciones de los distintos organismos con incumbencia en la materia, sin perjuicio de la plena vigencia de las facultades conferidas a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS por el Decreto N° 618/97 y su modificatorio.

Que la experiencia recogida durante la aplicación de la Resolución Conjunta antes referenciada, así como las nuevas herramientas implementadas por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, aconseja actualizar sus disposiciones, contemplando dichos procedimientos y homogeneizando las operatorias.

Que en este sentido, la SECRETARIA DE TRABAJO y la SECRETARIA DE SEGURIDAD SOCIAL a través de sus áreas operativas, cuentan con capacidad para llevar a cabo las aludidas acciones de verificación en todo el territorio nacional.

Que en ese orden de ideas corresponde también que las administradoras de fondos de jubilaciones y pensiones continúen con la tarea contemplada oportunamente en la Resolución Conjunta citada en el Visto.

Que asimismo es menester mantener la plena vigencia del Registro Centralizado de Fiscalización creado por el precepto aludido en el considerando que antecede.

Que la información que puedan brindar a los organismos encargados de la fiscalización los actores sociales nucleados en las diferentes cámaras de empleadores y asociaciones sindicales de trabajadores resulta de importancia en la planificación de operativos.

Que han tomado la intervención correspondiente los servicios jurídicos competentes.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618/97 y por el Decreto N° 357/02.

Por ello,

LA SECRETARIA DE TRABAJO, EL SECRETARIO DE SEGURIDAD SOCIAL Y EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS RESUELVEN:

Artículo 1° — La SECRETARIA DE TRABAJO y la SECRETARIA DE SEGURIDAD SOCIAL a través de sus áreas operativas, procederán indistintamente a comprobar y verificar en todo el territorio nacional el cumplimiento por parte de los empleadores de la obligación de declarar e ingresar los aportes y contribuciones sobre la nómina salarial con destino al SISTEMA UNICO DE SEGURIDAD SOCIAL y de la obligación de solicitar la "Clave de Alta Temprana" (C.A.T.), de conformidad a lo establecido en la Resolución General AFIP N° 899, sus modificaciones y complementarias.

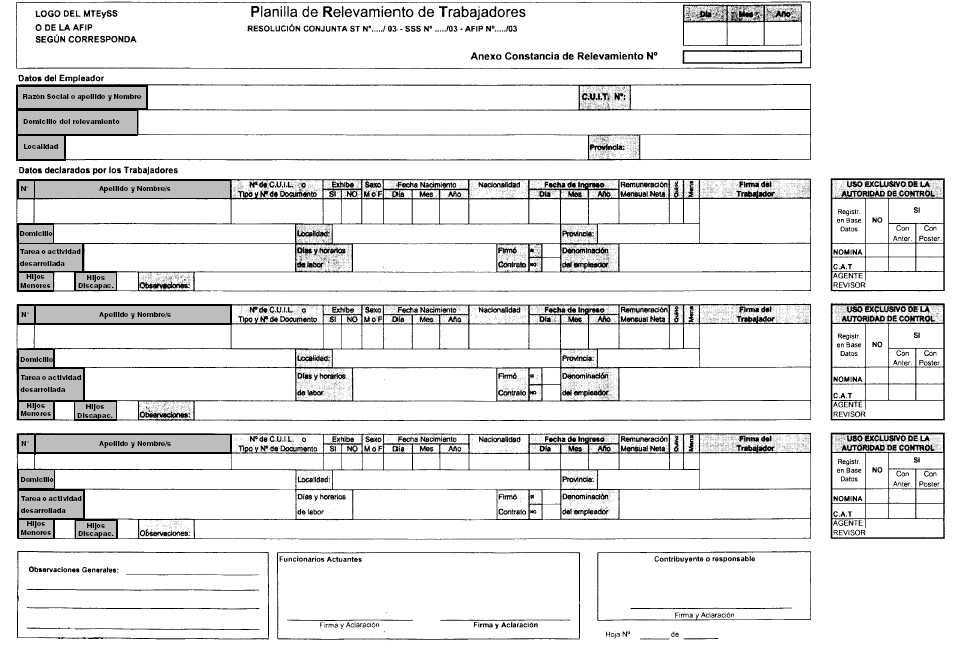

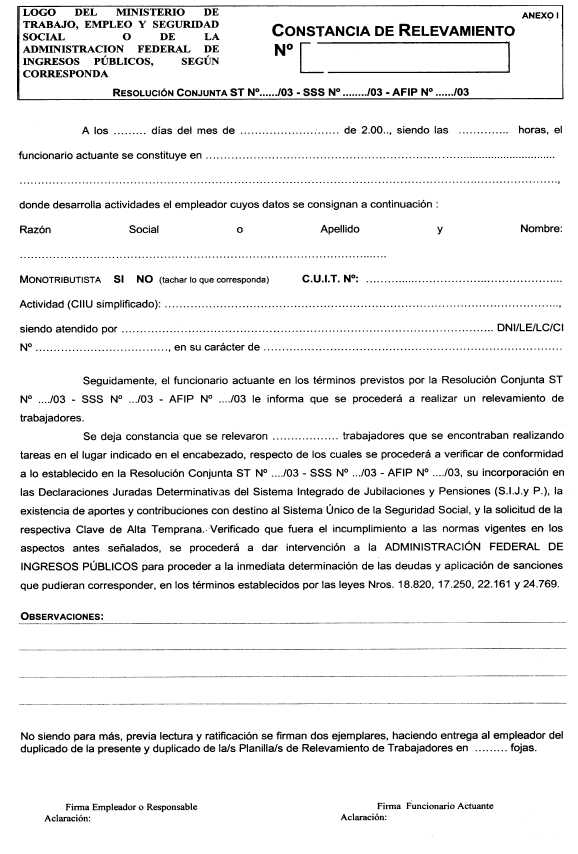

Art. 2° — En las circunstancias apuntadas en el artículo precedente, los organismos indicados, efectuarán el relevamiento de los trabajadores que se encuentren prestando tareas en el establecimiento verificado, consignando los datos identificatorios del empleador para el cual prestan servicios y los datos identificatorios de cada uno de los trabajadores relevados que se individualizan en el Anexo II que integra la presente.

Art. 3° — En caso de verificarse incumplimientos a las obligaciones indicadas en el artículo 1°, el organismo interviniente remitirá los antecedentes del caso, detallando el concepto por el cual se configuró el incumplimiento y el período correspondiente, indicando la documentación compulsada a tal fin y demás elementos probatorios a la SECRETARIA DE TRABAJO, quien luego de procesar la información la girará a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y PRODUCCION.

Las actuaciones remitidas por los organismos intervinientes, constituirán prueba suficiente del incumplimiento constatado a efectos de la prosecución del trámite pertinente, de acuerdo al tipo de infracción verificada.

Art. 4° — La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS procederá de inmediato a la determinación e intimación formal de la deuda emergente de la verificación efectuada por el organismo remitente, en los términos del inciso d) del artículo 10 y del artículo 11 de la Ley N° 18.820 y a aplicar las sanciones previstas en las Leyes Nros. 17.250 y 22.161 y/o, en su caso, proceder conforme a lo dispuesto en la Ley N° 24.769.

Art. 5° — La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, la SECRETARIA DE TRABAJO y la SECRETARIA DE SEGURIDAD SOCIAL, se remitirán recíprocamente en forma trimestral, informes conteniendo detalle circunstanciado de las actuaciones llevadas a cabo por cada uno de ellos y de los resultados obtenidos en la materia dispuesta en la presente.

Art. 6° — Las Administradoras de Fondos de Jubilaciones y Pensiones, en función de lo establecido en el penúltimo párrafo del artículo 66 de la Ley N° 24.241 y sus modificaciones, constatarán, en las cuentas de capitalización individual de los afiliados declarados como empleados en relación de dependencia, el debido ingreso de los aportes previsionales.

Art. 7° — En caso de no registrarse movimientos de aportes en una cuenta, la administradora de fondos de jubilaciones y pensiones deberá recabar información de su titular acerca de los motivos de la falta de aportes.

En el caso de que el afiliado manifieste por escrito continuar en relación de dependencia, deberá remitirse esa información a la SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES, entidad autárquica en jurisdicción del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, especificando los datos identificatorios del afiliado y los períodos presuntamente omitidos.

Art. 8° — La SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES entidad autárquica en jurisdicción del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, deberá, conjuntamente con la ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL y con la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, establecer los mecanismos operativos necesarios a los efectos de optimizar la utilización de la información receptada.

Art. 9° — La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS incorporará la información recibida en sus planes de fiscalización y de corresponder, procederá conforme se indica en el artículo 4° de la presente resolución.

Art. 10. — El Registro Centralizado de Fiscalización, creado por la Resolución Conjunta que por la presente se sustituye, mantendrá su plena vigencia y funcionará como mecanismo de coordinación y consulta de las acciones de fiscalización que lleven a cabo la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y los organismos indicados en el artículo 1° de la presente.

Los organismos públicos involucrados dictarán las normas complementarias relativas al funcionamiento del citado registro.

Art. 11. — Los agentes del Seguro Nacional de Salud informarán al Registro Centralizado de Fiscalización de los Recursos de la Seguridad Social, las verificaciones que se lleven a cabo en el marco de las facultades que le fueran oportunamente delegadas.

Art. 12. — Las asociaciones representativas de empleadores y de trabajadores, podrán brindar a los organismos fiscalizadores, la información que dispongan sobre potenciales incumplimientos en la materia regulada por la presente, la que será utilizada como fuente de información en la planificación de los operativos de fiscalización.

Art. 13. — La ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y las SECRETARIAS DE TRABAJO y DE SEGURIDAD SOCIAL, tendrán acceso directo y recíproco a las bases de datos que, en materia del Sistema Integrado de Jubilaciones y Pensiones, dispongan.

Art. 14. — Las dependencias indicadas en el artículo 1°, conjuntamente con la Dirección General de los Recursos de la Seguridad Social, dependiente de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, dictarán las normas complementarias que resulten necesarias para la implementación de lo dispuesto en la presente.

Art. 15. — Apruébanse los modelos de formularios a utilizar por los organismos indicados en el artículo 1°, que como Anexo I y II forman parte de la presente.

Art. 16. — Lo dispuesto en la presente Resolución Conjunta lo es sin perjuicio de la plena vigencia de las facultades conferidas a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS por el artículo 2° del Decreto N° 2741/91, ratificado por Ley N° 24.241, modificado por el Decreto N° 507/93, ratificado por la Ley N° 24.447, por el Decreto de Necesidad y Urgencia N° 863/98 y por el Decreto de Necesidad y Urgencia N° 618/97 y su modificatorio; y al MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL por la Ley N° 25.250, Decreto N° 95/01 y Ley N° 18.695.

Art. 17. —Derógase la Resolución Conjunta ST N° 20/99, SSS N° 6/99 y AFIP N° 1/99.

Art. 18. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Noemí Rial. — Alfredo H. Conte-Grand. — Alberto R. Abad.

ANEXO II