Administración Federal de Ingresos Públicos

TRIBUNAL FISCAL DE LA NACION

Resolución General 1562

Tasa sobre la iniciación de actuaciones. Ley Nº 22.610 y su modificatoria. Resolución General Nº 2369 (DGI). Su sustitución.

Bs. As., 11/9/2003

VISTO la Ley Nº 22.610 y su modificatoria y la Resolución General Nº 2369 (DGI), y

CONSIDERANDO:

Que la mencionada resolución general, estableció el procedimiento para que los responsables efectúen el ingreso de la tasa que debe aplicarse sobre el importe cuestionado, en las actuaciones que se inicien ante el Tribunal Fiscal de la Nación.

Que en tal sentido, se reglamentó el artículo 7º de la ley citada en el visto, que prevé que el ingreso de la tasa podrá efectuarse utilizando estampillas fiscales o mediante la impresión mecánica de su valor por máquinas timbradoras.

Que el avance tecnológico alcanzado por esta Administración Federal, hace aconsejable incorporar a la referida tasa al sistema de recaudación e información vigente, a efectos de facilitar a los contribuyentes y responsables su ingreso, sin perjuicio de mantener el empleo de estampillas fiscales.

Que las adecuaciones a introducir en la Resolución General Nº 2369 (DGI), tornan necesaria su sustitución.

Que para facilitar la lectura e interpretación de las normas, se considera conveniente la utilización de notas aclaratorias y citas de textos legales, con números de referencia, explicitados en un Anexo complementario.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 24 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, por el artículo 9º de la Ley Nº 22.610 y su modificatoria y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

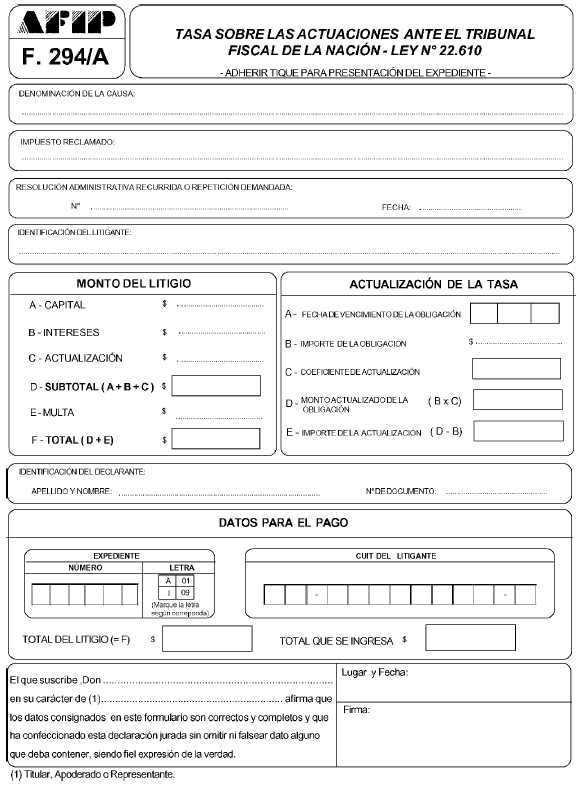

Artículo 1º — El ingreso de la tasa aplicable sobre el importe total en litigio, por actuaciones ante el Tribunal Fiscal de la Nación establecida por la Ley Nº 22.610 y su modificatoria, se deberá efectuar en cualquier entidad bancaria habilitada por este organismo (1.1.) utilizando el formulario de declaración jurada Nº 294/A, incluso en los casos en que intervengan oficinas del interior del país que actúen como mesas de entrada del citado Tribunal.

Como comprobante de pago el sistema generará un tique (1.2.) por duplicado, el que contendrá los datos específicos de la presentación que permitirán asociarlo con el respectivo formulario de declaración jurada N° 294/A.

El original quedará en poder del contribuyente y/o responsable y el duplicado se adjuntará al expediente.

Art. 2º — El empleo de estampillas fiscales adheridas al formulario de declaración jurada Nº 294, expendidas e inutilizadas en la forma prevista por la Resolución General Nº 2494 (DGI), sus modificatorias y complementarias, en cuanto resulte aplicable, será de uso opcional para efectuar el ingreso de la tasa.

Art. 3º — Apruébase el formulario de declaración jurada Nº 294/A.

Art. 4º — Derógase a partir de la fecha de aplicación de la presente la Resolución General Nº 2369 (DGI), excepto el formulario de declaración jurada Nº 294, que mantendrá su vigencia.

Art. 5º — Las disposiciones de esta resolución general resultarán de aplicación a partir del primer día, inclusive, del mes siguiente al de su publicación en el Boletín Oficial.

Art. 6º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO RESOLUCION GENERAL Nº 1562

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 1º.

(1.1.) Entidades que operan con el sistema "OSIRIS", de acuerdo con lo establecido en la Resolución General Nº 191, sus modificatorias y complementarias.

(1.2.) El tique generado por el sistema contendrá como mínimo los siguientes datos:

- Denominación del Banco y sucursal.

- Fecha de pago.

- Terminal.

- Número de transacción.

- Número de expediente (de corresponder).

- Clave Unica de Identificación Tributaria (C.U.I.T.) del litigante.

- Importe en litigio.

- Importe pagado.