Administración Federal de Ingresos Públicos

SISTEMA UNICO DE LA SEGURIDAD SOCIAL

Resolución General 1648

Sistema Unico de la Seguridad Social (SUSS). Régimen Nacional de Obras Sociales. Procedimiento de excepción para el ingreso de los aportes y contribuciones determinados e intimados por las obras sociales. Pago direccionado a una obra social. Régimen de información. Resolución General Nº 4057 (DGI). Su sustitución.

Bs. As., 5/3/2004

VISTO la Resolución del ex-Ministerio de Trabajo y Seguridad Social N° 890, de fecha 8 de septiembre de 1992, la Resolución Conjunta del ex-Ministerio de Economía y Obras y Servicios Públicos N° 202 y del ex-Ministerio de Trabajo y Seguridad Social N° 202, de fecha 1° de septiembre de 1995, y las Resoluciones Generales N° 3834 (DGI) —texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias— y Nº 4057 (DGI), y

CONSIDERANDO:

Que la resolución citada en primer término, facultó a las obras sociales a ejercer la fiscalización y ejecución judicial de los aportes y contribuciones sobre la nómina salarial con destino al Régimen Nacional de Obras Sociales, incluidos sus intereses y actualizaciones de corresponder.

Que la supervisión de las acciones que desarrollen las mencionadas entidades sociales, para el cumplimiento y ejercicio de las facultades otorgadas, es ejercida por esta Administración Federal.

Que la aludida normativa también dispuso, que las obras sociales deberán brindar toda la información que les sea requerida por este organismo, a efectos de poder ejercer el control de su accionar en materia de fiscalización y/o reclamos administrativos o judiciales de deudas.

Que la resolución conjunta mencionada en el visto, estableció que los pagos efectuados por los contribuyentes y/o responsables con destino al referido Régimen Nacional de Obras Sociales, deberán ingresarse mediante el procedimiento regulado por este organismo, para la totalidad de los conceptos que integran la Contribución Unificada de la Seguridad Social (CUSS).

Que el procedimiento para la determinación e ingreso de los aportes y contribuciones, mensuales, con destino al Sistema Unico de la Seguridad Social (SUSS), se encuentra establecido por la Resolución General Nº 3834 (DGI), texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias.

Que la Resolución General Nº 4057 (DGI) fijó los instrumentos de pago que deben utilizar los contribuyentes y/o responsables, para la cancelación de las deudas determinadas y/o reclamadas por las obras sociales, en cumplimiento de sus facultades delegadas, así como reguló el régimen de información que deben cumplir las aludidas entidades sociales.

Que teniéndose en cuenta razones de organización y de administración tributaria, cabe prever los instrumentos de pago que deben utilizar los contribuyentes y/o responsables para la cancelación de los aportes y contribuciones con destino a una o más obras sociales, arbitrar las medidas para la distribución de los aludidos recursos con la correcta identificación de sus beneficiarios y reformular el régimen de información que deben cumplir las mencionadas entidades sociales.

Que en virtud de ello, se estima conveniente la sustitución de la citada Resolución General Nº 4057 (DGI).

Que han tomado la intervención que les compete las Direcciones de Asesoría Legal y Técnica, de Gestión de la Recaudación de los Recursos de la Seguridad Social, de Gestión de la Fiscalización de los Recursos de la Seguridad Social, de Informática de la Seguridad Social, de Programas y Normas de Recaudación y de Informática Tributaria.

Que la presente se dicta en uso de las facultades conferidas por el artículo 2° de la Resolución N° 890/92 del ex-Ministerio de Trabajo y de Seguridad Social, por el artículo 5° de la Resolución Conjunta del ex-Ministerio de Economía y Obras y Servicios Públicos N° 202/95 y del ex-Ministerio de Trabajo y de Seguridad Social N° 202/95, y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1° — Los contribuyentes y/o responsables quedan obligados a observar las disposiciones de la presente, para la cancelación —total o parcial— de los importes correspondientes a aportes y contribuciones sobre la nómina salarial con destino al Régimen Nacional de Obras Sociales —incluidos sus intereses y actualizaciones de corresponder—, originados en deudas determinadas mediante actos de verificación, fiscalización u otros, efectuados u ordenados por las propias obras sociales, que se encuentren intimadas y/o en etapa de reclamo administrativo o judicial.

Lo establecido en esta resolución general también será de aplicación para el ingreso de los mencionados conceptos, en cumplimiento de sentencias judiciales definitivas. (Nota Infoleg: por art. 1° de la Resolución General Nº 2395/2008 AFIP B.O. 21/01/2008 se suspende la aplicación de las disposiciones del presente párrafo respecto de las obras sociales que dicha resolución detalla en su anexo)

CAPITULO A - PROCEDIMIENTO GENERAL. OBLIGACIONES MENSUALES

Art. 2º — La determinación e ingreso de los aportes y contribuciones con destino al Régimen Nacional de Obras Sociales —incluidos sus intereses—, devengados a partir del mes de julio de 1994, inclusive, se deberá realizar observando el procedimiento, los requisitos, plazos y elementos —soportes magnéticos y formulario de declaración jurada— establecidos por la Resolución General N° 3834 (DGI), texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias.

CAPITULO B - PROCEDIMIENTO DE EXCEPCION

— Períodos julio de 1994 y siguientes

Art. 3º — Cuando se trate de deudas por aportes y contribuciones con destino al Régimen Nacional de Obras Sociales —incluidos sus intereses— devengados a partir del mes de julio de 1994, inclusive, determinadas mediante actos de verificación, fiscalización u otros, efectuados u ordenados por las propias obras sociales, que se encuentren intimadas y/o en etapa de reclamo administrativo o judicial, su ingreso se efectuará en la forma que se indica en el artículo 5°.

Art. 4º — En todos los casos, con carácter previo a ingresar las diferencias de obligaciones determinadas e intimadas por las obras sociales, se deberán confeccionar las declaraciones juradas originales y/o rectificativas de los períodos involucrados en el ajuste.

A tal fin, la determinación de las obligaciones y la presentación de los elementos correspondientes —soportes magnéticos y formulario de declaración jurada— se efectuará de acuerdo con los requisitos, formas y demás condiciones establecidos por la Resolución General N° 3834 (DGI), texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias.

Art. 5º — A fin de imputar y direccionar correctamente a la obra social los fondos que se reclaman —así como para una adecuada individualización de los beneficiarios de los aportes y contribuciones alcanzados por el pago—, se deberá:

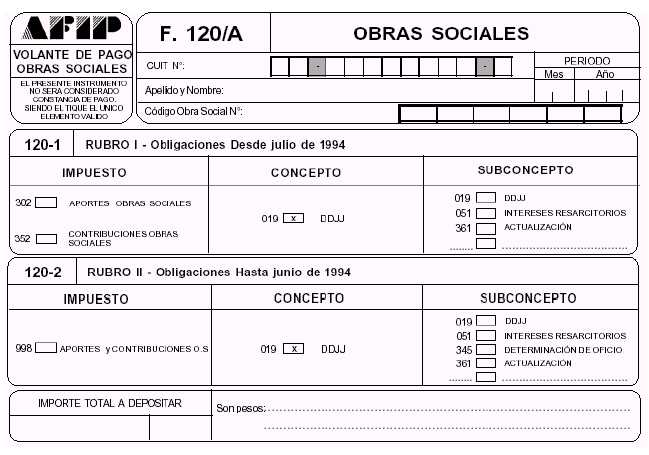

a) Confeccionar un formulario F. 120/A "Volante de Pago - Obras Sociales", en el que se consignarán los datos requeridos.

El campo de SEIS (6) dígitos "Código Obra Social Nº", se completará en función de los códigos indicados por la Resolución General Nº 3834 (DGI) —texto sustituido por la Resolución General N° 712, sus modificatorias y complementarias—, en su Anexo IV, Tabla T05 "Tabla de Códigos de Obras Sociales".

b) Presentar el formulario a que se refiere el inciso precedente, en cualquiera de las entidades bancarias habilitadas por esta Administración Federal.

c) Ingresar en ese acto el importe correspondiente, mediante depósito bancario, de acuerdo con las previsiones del Título I de la Resolución General N° 1217.

El formulario previsto en este artículo no será considerado como comprobante de pago, sino sólo informativo. El sistema emitirá un tique que acreditará la cancelación respectiva.

— Períodos anteriores a junio de 1994, inclusive

Art. 6º — Los aportes y contribuciones con destino al Régimen Nacional de Obras Sociales - incluidos sus intereses y actualizaciones de corresponder- devengados hasta el día 30 de junio de 1994, inclusive, que hayan sido omitidos —total o parcialmente— se ingresarán mediante la utilización del Rubro II del formulario F. 120/A "Volante de Pago - Obras Sociales". A tal fin resultará de aplicación lo dispuesto en el artículo precedente.

Art. 7º — Cuando los contribuyentes y/o responsables intimados por las obras sociales, por un ajuste de fiscalización u otra acción de efectividad, resulten comprendidos en las Resoluciones Generales Nº 3282 (DGI) y Nº 3423 (DGI) —Capítulo II— y sus correspondientes modificatorias y complementarias, deberán exteriorizar la determinación de los aportes y contribuciones con destino al Sistema Unico de la Seguridad Social (SUSS) omitidos, total o parcialmente.

Dicha exteriorización se efectuará mediante la presentación, del formulario de declaración jurada F. 570 —original o rectificativo—, por cada período mensual adeudado. Dicho formulario fue aprobado por la Resolución General Nº 3784 (DGI) y sus modificatorias y se encuentra vigente de acuerdo con lo establecido por la Resolución General Nº 4158 (DGI).

La presentación del mencionado formulario, se realizará en forma previa a la cancelación de los importes correspondientes a las obligaciones a que se refiere el artículo anterior y ante la dependencia de este organismo que efectúa el control de sus obligaciones, consignando el código de identificación de SEIS (6) dígitos de las obras sociales destinatarias de los aportes y contribuciones.

CAPITULO C - REGIMEN DE INFORMACION

Art. 8º — Las obras sociales comprendidas en el Régimen Nacional de Obras Sociales, Ley Nº 23.660 y sus modificaciones, deberán suministrar a esta Administración Federal, información respecto de los actos de fiscalización y acciones judiciales realizados en cada mes calendario.

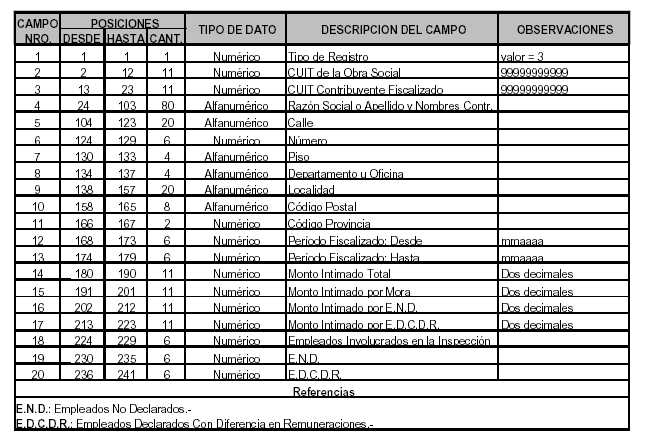

Art. 9º — La información aludida en el artículo anterior se elaborará de acuerdo con las especificaciones técnicas y diseños de registros que se indican en el Anexo I de la presente.

La citada información deberá ser presentada hasta el último día hábil administrativo, inclusive, del mes inmediato siguiente al del período mensual informado en la dependencia de esta Administración Federal que efectúa su control como contribuyente y/o responsable.

Dicha obligación deberá también cumplirse aunque no se hayan realizado actos de fiscalización y/ o no se registren acciones judiciales en el período mensual de que se trate.

(Nota Infoleg: por art. 1° de la Resolución General N°1744/2004 AFIP B.O. 28/9/2004 se suspende la aplicación de la presente resolución respecto de las obras sociales que dicha resolución detalla en su anexo, hasta tanto quede firme la sentencia que en su caso, revoque la respectiva medida cautelar dictada.)

CAPITULO D - DISPOSICIONES GENERALES

Art. 10. — Los sujetos y las entidades que incumplan —total o parcialmente— con lo establecido por la presente serán pasibles de la aplicación de las sanciones previstas por la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones y, en su caso, por la Resolución General N° 1566 y su modificatoria.

Art. 11. — Apruébanse el Anexo I y el formulario "Volante de Pago - Obras Sociales" F. 120/A, que obra como Anexo II, que forman parte de la presente.

El formulario indicado en el párrafo precedente estará disponible en la página "Web" de este organismo (http://www.afip.gov.ar).

Art. 12. — Lo dispuesto en esta resolución general tendrá vigencia a partir del décimo día, inclusive, de su publicación en el Boletín Oficial.

Art. 13. — Déjase sin efecto la Resolución General Nº 4057 (DGI), a partir de la fecha de entrada en vigencia de la presente.

Art. 14. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO I - RESOLUCION GENERAL Nº 1648

INFORMACION A SUMINISTRAR POR LAS OBRAS SOCIALES.

ESPECIFICACIONES TECNICAS Y DISEÑOS DE REGISTROS

A - ELEMENTOS A PRESENTAR

Las obras sociales comprendidas en la Ley Nº 23.660 y sus modificaciones, deberán presentar los siguientes elementos:

a) UNO (1) o más disquetes de TRES PULGADAS Y MEDIA (3½") HD, en cuyo rótulo se consignarán los datos que se indican a continuación:

"Régimen de Información Resolución General Nº ..........".

Código INOS y Sigla de la Obra Social.

Clave Unica de Identificación Tributaria (C.U.I.T.) de la Obra Social

Período al que corresponde la información (mes y año)

Cantidad de archivos que contiene el disquete

Número de volumen y cantidad de volúmenes que integran la remisión. Ejemplo: 1/2 para primer volumen y 2/2 para segundo volumen).

b) Una Nota —por duplicado y en los términos de la Resolución General Nº 1128—, con el detalle de los soportes magnéticos presentados y cualquier otra especificación que sea necesaria. El original de la citada nota, con el sello de recepción por parte de la dependencia interviniente de esta Administración Federal, servirá como constancia de presentación.

La mencionada nota deberá contar con la firma, en original, del representante legal de la entidad o persona debidamente autorizada.

No serán admitidas las presentaciones que se realicen mediante envío postal o cualquier otra forma indirecta de remisión.

B - EVALUACION DE LOS ELEMENTOS PRESENTADOS

En el momento de la presentación de los elementos, se procederá a verificar que los soportes magnéticos no contengan daños que impidan su lectura y que incluyan la cantidad de archivos indicados en su rótulo.

De constatarse daños u omisiones la presentación será rechazada, dejándose constancia de tal situación, a los fines de la habilitación para realizar una nueva presentación dentro de las SETENTA Y DOS (72) horas hábiles posteriores.

También será causal de rechazo de la presentación, las notas que no cumplan con lo dispuesto en el Apartado A anterior.

En una segunda etapa —con posterioridad a la recepción de los elementos indicados, soportes magnéticos y nota—, se constatará que la información provista por la obra social respete las especificaciones técnicas y diseños de registros establecidos en el presente Anexo. De no ser así, se devolverá a la entidad informante todos los elementos que la misma haya presentado, notificándole que deberá subsanar las incorrecciones detectadas dentro de los CINCO (5) días hábiles administrativos posteriores, bajo apercibimiento de tenerla por no presentada.

C - DISEÑOS DE REGISTROS DE LOS ARCHIVOS INFORMATICOS A PRESENTAR

La información que a continuación se detalla, se deberá presentar en formato de texto plano.

I - Datos identificatorios de la obra social

a) Nombre del archivo: Formado por la sigla "R1" , el período informado (mmaaaa), Clave Unica de Identificación Tributaria (C.U.I.T.) de la obra social y la extensión txt. Ejemplo: R101200499999999999.txt

b) Contenido de los campos:

II - Datos del personal afectado a las tareas de fiscalización

a) Nombre del archivo: Formado por la sigla "R2" , el período informado (mmaaaa), Clave Unica de Identificación Tributaria (C.U.I.T.) de la obra social y la extensión txt. Ejemplo: R201200499999999999.txt

b) Contenido de los campos:

III - Datos relativos a la fiscalización

a) Nombre del archivo: Formado por la sigla "R3" , el período informado (mmaaaa), Clave Unica de Identificación Tributaria (C.U.I.T.) de la obra social y la extensión txt. Ejemplo: R301200499999999999.txt

b) Contenido de los campos:

IV - Nómina del personal con irregularidades por período fiscalizado (*)

a) Nombre del archivo: Formado por la sigla "R4" , el período informado (mmaaaa), Clave Unica de Identificación Tributaria (C.U.I.T.) de la obra social y la extensión txt. Ejemplo: R401200499999999999.txt

b) Contenido de los campos:

(*) Detalle del Personal consignado en los campos 19 y 20 del Diseño de Registro Tipo 3 "Datos Relativos a la Fiscalización".

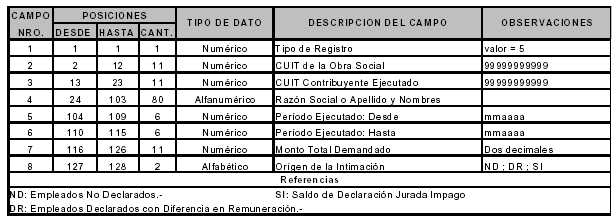

V - Datos de las acciones judiciales iniciadas

a) Nombre del archivo: Formado por la sigla "R5" , el período informado (mmaaaa), Clave Unica de Identificación Tributaria (C.U.I.T.) de la obra social y la extensión txt. Ejemplo: R501200499999999999.txt

b) Contenido de los campos:

VI – Aclaraciones

a) Cuando la obra social no cuente con un cuerpo de inspectores, propio o contratado, deberá presentar la información detallada en el presente Anexo por única vez, hasta tanto se modifique tal situación.

b) En el supuesto indicado en el inciso a) precedente, el soporte magnético sólo incluirá el archivo indicado en el Apartado C "Diseños de Registros de los Archivos Informáticos a Presentar", Punto I "Datos identificatorios de la obra social", consignando "NO" en el campo 14.

c) Los campos correspondientes a montos, de los Puntos III "Datos relativos a la fiscalización", IV "Nómina del personal con irregularidades por período fiscalizado" y V "Datos de las acciones judiciales iniciadas", se consignarán en pesos, con centavos.

d) En los campos 14 a 17 del Punto III "Datos relativos a la fiscalización" y 7 del Punto V "Datos de las acciones judiciales iniciadas", se deberán incluir las sumas correspondientes a capital e intereses.

e) En el primer informe que efectúen las obras sociales, en los términos de la presente resolución general, en el Punto V "Datos de las acciones judiciales iniciadas" deberán incluir todas aquellas que, al último día del mes inmediato anterior al de su presentación, se hayan encontrado en trámite, cualquiera sea la fecha de su inicio.

En las presentaciones subsiguientes, solamente deberán informar las acciones judiciales iniciadas en el transcurso del mes inmediato anterior.

ANEXO II - RESOLUCION GENERAL Nº 1648

"VOLANTE DE PAGO - OBRAS SOCIALES" – F. 120/A