Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional

MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

Disposición 93/2004

Norma aclaratoria y complementaria correspondiente al "Reglamento para el llamado a presentación y ejecución de proyectos - año 2003".

Bs. As., 17/3/2004

VISTO el Expediente Nº S01:0041950/2004 del Registro del MINISTERIO DE ECONOMIA Y PRODUCCION, lo dispuesto en las Leyes Nros. 22.317 y 25.725, los Decretos Nros. 819 de fecha 13 de julio de 1998, 434 de fecha 29 de abril de 1999 y 25 de fecha 27 de mayo de 2003; la Resolución Nº 112 de fecha 27 de febrero de 2003 de la ex- SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del ex – MINISTERIO DE LA PRODUCCION y la Disposición Nº 84 de fecha 17 de diciembre de 2003 de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION, y

CONSIDERANDO:

Que el Artículo 91 del Anexo I de la Resolución Nº 112 de fecha 27 de febrero de 2003 de la ex- SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del ex - MINISTERIO DE LA PRODUCCION, estableció que la Unidad de Coordinación de Crédito Fiscal, dependiente de la Dirección Nacional de Capacitación y Modernización de las Pequeñas y Medianas Empresas de la ex - SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del ex - MINISTERIO DE LA PRODUCCION, será Autoridad de Aplicación en todo lo relativo a la mencionada Resolución N° 112/03, su ejecución y reglamentación.

Que asimismo la mencionada resolución le otorga facultades para dictar normas aclaratorias, y/o complementarias, como así también normas de excepción, formularios de presentación y ejecución.

Que las áreas competentes han producido informes requiriendo que se disponga el dictado de normas aclaratorias y complementarias, correspondientes al "Reglamento para el llamado a presentación y ejecución de proyectos – año 2003" según el Artículo 1 de la Resolución 112/03 de la ex-SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del ex - MINISTERIO DE LA PRODUCCION, que se halla incorporado como Anexo I de la citada norma.

Que la Dirección de Asuntos Jurídicos del Area de la Pequeña y Mediana Empresa y Desarrollo Regional dependiente de la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMIA Y PRODUCCION, ha tomado la intervención que le compete.

Que la presente medida se dicta en virtud de las atribuciones conferidas por el Decreto Nº 25 de fecha 27 de mayo de 2003 y por la Resolución Nº 112 de fecha 27 de febrero de 2003 de la ex-SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del ex - MINISTERIO DE LA PRODUCCION.

Por ello,

EL SUBSECRETARIO DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL

DISPONE:

Artículo 1° — Compleméntase el Artículo 18 del Anexo I de la Resolución N° 112, de fecha 27 de febrero de 2003 de la ex - SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del ex - MINISTERIO DE LA PRODUCCION, el que quedará redactado de la siguiente manera:

"ARTICULO 18.- REPRESENTANTE TECNICO - ADMINISTRATIVO - INTIMACIONES Deberá designarse un representante técnico- administrativo del proyecto, quien será el interlocutor válido ante la Unidad de Coordinación de Crédito Fiscal sobre cualquier aspecto del Proyecto presentado en todas sus etapas. Los actos administrativos que decidan emplazamientos, citaciones, visitas o traslados serán notificados, exclusivamente, en el domicilio legal de la empresa solicitante del proyecto consignado en el formulario de presentación del proyecto".

Art. 2° — Compleméntase el Artículo 44 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

ARTICULO 44. — La adhesión al presente reglamento por parte de las Empresas y Unidades Capacitadoras participantes en proyectos aprobados, en cualesquiera de las modalidades previstas, es una condición necesaria para la ejecución de los mismos. Los cursos y/o tutorías debidamente notificados para ser ejecutados en los meses de marzo, abril, mayo y junio de 2004 podrán llevarse a cabo. Los cursos y/o tutorías no comunicadas aún deberán ser notificadas con una antelación de CINCO (5) días ‘empresas del interior’ y DOS (2) días ‘empresas de la CIUDAD AUTONOMA DE BUENOS AIRES y GRAN BUENOS AIRES’ a la fecha del dictado del curso y/o tutoría. Los cursos y tutorías cuya ejecución se pretenda efectuar a partir del 1 de julio de 2004 deberán cumplir los siguientes recaudos: a) aprobación previa por parte de la Autoridad de Aplicación de la etapa de adhesión conforme a los Artículos 43 a 53 y concordantes de la Resolución N° 112 de fecha 27 de febrero de 2003 de la ex-SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL del ex-MINISTERIO DE LA PRODUCCION y normas complementarias y aclaratorias; y b) notificación previa de la realización de los mismos con una antelación no menor a QUINCE (15) días corridos.

Quedan exceptuados de lo establecido en el punto precedente los solicitantes que ya hubieren notificado cursos y/o tutorías para ser ejecutados a partir del 1 de julio de 2004.

No serán reconocidos los cursos y/o tutorías que se ejecuten en contravención a lo dispuesto precedentemente y a los demás recaudos que establece la reglamentación.

(Artículo sustituido por art. 1° de la Disposición N° 175/2004 de la Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional B.O. 1/6/2004).

Art. 3° — Compleméntase el Artículo 48 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 48.- Las Solicitantes asignatarias deberán notificar a esta Unidad de Coordinación de Crédito Fiscal, las actividades de capacitación para cada uno de los cursos con TREINTA (30) días corridos de anticipación.

La tutoría se regirá por el mismo procedimiento establecido para los cursos.

A tales efectos, se deberá presentar el Formulario de Notificación de Actividades y Cronograma de Ejecución de Cursos en papel y soporte magnético (diskette).

En caso de verificarse discrepancias entre los formularios presentados y el soporte magnético (diskette), se procederá a aplicar la sanción correspondiente de acuerdo al Artículo 103 del presente reglamento. Una vez notificada de la misma, la/s Empresa/s Solicitante/s dispondrá/n de CINCO (5) días hábiles para presentar nuevamente, y por única vez, la documentación y el soporte magnético (diskette)".

Art. 4° — Compleméntase el Artículo 49 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 49.- En esta notificación, se deberá identificar los participantes de cada curso, en consonancia con la población objetivo propuesta inicialmente. Si no constare en el Proyecto, deberá acompañar el Currículum Vitae del docente a cargo de las actividades de capacitación y tutoría, debidamente suscripto por éste y el representante legal de la Unidad Capacitadora, quienes deberán poseer antecedentes acordes con las tareas a desempeñar, debiendo adjuntar fotocopia de título profesional y toda otra documentación que acredite dichos antecedentes. Para el caso de la sensibilización en la MODALIDAD C no será obligatoria la remisión del listado de participantes".

Art. 5° — Compleméntase el Artículo 54 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 54.- Todo cambio o alteración pretendida por la Solicitante, referente al Proyecto Aprobado, deberá ser autorizado previamente a su ejecución por la Unidad de Coordinación de Crédito Fiscal, a cuyo efecto se deberá remitir nota con expresión de fundamentos.

No serán autorizados los cambios referidos a:

a) cantidad y/o contenidos de los Cursos de Capacitación,

b) empresas Beneficiarias, de corresponder,

c) población objetivo, y

d) todo otro aspecto que afecte sustancialmente la finalidad y objetivos del Proyecto aprobado".

Art. 6° — Compleméntase el Artículo 55 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 55.- Todo cambio o alteración pretendida por la Solicitante, sobre aspectos de la ejecución del proyecto, deberá ser autorizado previamente a su ejecución, a cuyo efecto se deberá remitir nota con expresión de fundamentos.

Quedan incluidos en la previsión del párrafo anterior cambios en los Cronogramas de Ejecución, cambios de participantes declarados en el Formulario de Notificación de Inicio de Actividades y Cronograma de Ejecución de Cursos a que se refiere el Artículo 51 del presente reglamento.

La solicitud de modificaciones a las que se hace mención en el párrafo anterior deberán ser presentadas con una antelación no menor a QUINCE (15) días corridos respecto del cronograma original. Será rechazado el reintegro de aquellos encuentros cuya solicitud de modificación no halla sido presentada en los plazos mencionados, excepto los supuestos de caso fortuito o fuerza mayor debidamente probados".

Art. 7° — Compleméntase el Artículo 56 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 56.- Las empresas asignatarias presentarán la Rendición de Cuentas sobre las actividades efectivamente realizadas conforme los Formularios de Rendición de Cuentas, pudiendo presentar hasta TRES (3) rendiciones parciales, siempre sobre cursos y/o módulos completos terminados. De existir Rendiciones de Cuentas pendientes a la fecha de vencimiento del plazo de ejecución de proyectos, las mismas deberán ser presentadas dentro del plazo de DIEZ (10) días a contar desde la fecha en que hubiere vencido el mencionado plazo de ejecución".

Art. 8° — Aclárase el Artículo 63 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 63.- Será rechazada de inmediato aquella Rendición de Cuentas que no se ajuste a lo dispuesto en los Artículos 56, 57, 58, 59 y 60 del presente Anexo.

No obstante ello, la empresa podrá presentar nuevamente y por única vez la Rendición de Cuentas, dentro del plazo de DIEZ (10) días a contar desde la fecha que le fuere notificado el rechazo".

Art. 9° — Aclárase el Artículo 69 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 69.- Podrán ser Unidades Capacitadoras de empresas presentadas bajo este Régimen de Crédito Fiscal todas las personas físicas o jurídicas que cumplan con los requisitos establecidos por la normativa aplicable al referido Régimen y que no conformen un Grupo Económico con la/s Solicitante/ s que la presentara ni con las Beneficiarias. Se entiende que existe un Grupo Económico cuando la Unidad Capacitadora ejerce el control en forma exclusiva o en conjunto de la/s empresa/s Solicitante/s o Beneficiaria/s o cuando es controlada en forma exclusiva o en conjunto por alguna de ellas.

No existirá un Grupo Económico cuando la Unidad Capacitadora o el/los ente/s solicitante/s y beneficiario/ s se encuadren dentro de las previsiones del Artículo 20 incisos f) y g) de la Ley de Impuesto a las Ganancias T.O. 1997 y sus modificaciones.

De producirse esta conformación, la Unidad de Coordinación de Crédito Fiscal podrá desestimarla de todos los proyectos donde participe la misma.

La Unidad Capacitadora debe poseer experiencias acorde con las actividades que llevará a cabo".

Art. 10. — Aclárase el Artículo 70 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 70.- Las Unidades Capacitadoras serán elegidas por las empresas que presenten proyectos bajo cualquiera de las modalidades previstas en este Reglamento.

A tal efecto, deberán proporcionar, en tiempo y forma, la información requerida en el presente Reglamento y en los respectivos formularios proporcionados por la Unidad de Coordinación de Crédito Fiscal".

Art. 11. — Aclárase el Artículo 76 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 76.- En los casos en los que la Unidad Capacitadora forme parte de un grupo económica o jurídicamente vinculado, se computará a los fines de lo establecido en el Artículo 74 del presente Reglamento, la totalidad de los proyectos presentados por las distintas personas jurídicas que conforman el Grupo Económico. Se entiende a efectos de este artículo que los socios, autoridades, partícipes y representantes vinculan a las Unidades Capacitadoras entre sí".

Art. 12. — Aclárase el Artículo 80 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 80.- La Unidad de Coordinación de Crédito Fiscal podrá, en cualquier instancia del trámite, solicitar en forma fehaciente a las empresas la información complementaria y/o aclaratoria que considere pertinente".

Art. 13. — Aclárase y complementase el Artículo 81 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 81.- La empresa deberá presentar la información complementaria y/o aclaratoria solicitada por la Unidad de Coordinación de Crédito Fiscal dentro de los QUINCE (15) días de recibida la notificación de tal solicitud, so pena de la pérdida del cupo de crédito fiscal otorgado.

Sobre la base de la respuesta presentada por la empresa y la documentación obrante en el expediente, la Unidad de Coordinación de Crédito Fiscal procederá a evaluar y dictaminar sin lugar a reclamo alguno por parte de la empresa".

Art. 14. — Aclárase el Artículo 85 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 85.- En caso de verificarse incumplimientos o irregularidades a la normativa vigente del Régimen de Crédito Fiscal durante la ejecución de los Proyectos, corresponderá aplicar el Régimen de Sanciones estipulado en los Artículos 103 y siguientes del presente Anexo".

Art. 15. — Aclárase el Artículo 102 del Anexo I de la Resolución N° 112/03, el que quedará redactado de la siguiente manera:

"ARTICULO 102.- Se entiende que los plazos se encuentran expresados en días hábiles administrativos salvo lo dispuesto en los Artículos 48 y 55 del presente Reglamento, en donde los mismos se encuentran expresados en días corridos y se contarán a partir de las cero horas del día siguiente al de la fecha de ingreso a la Mesa de Entradas de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION, o la fecha de imposición del sello postal".

Art. 16. — Incorpórase como artículo complementario, el Artículo 103 al Anexo I de la Resolución N° 112/03, con el siguiente texto:

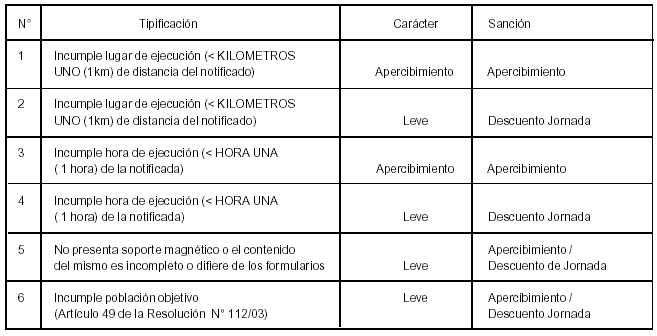

"ARTICULO 103.- Se establece el siguiente Régimen de Sanciones, especificándose las tipificaciones y sanciones para los incumplimientos o irregularidades verificados en las visitas de auditoría y en la ejecución de los Proyectos del Régimen de Crédito Fiscal, en caso de que las mismas no se encuentren contemplados en la normativa vigente.

(*) Se deberá expresar con claridad y en forma concisa la irregularidad observada, la que será considerada oportunamente.

a) Faltas 1 a 4: El Auditor comprueba que la actividad no se está desarrollando en el domicilio u hora notificados. No obstante, la actividad se ejecuta en otro lugar u hora (La hora exclusivamente a posteriori).

b) Falta 5: Se constata que no se ha presentado diskette con soporte magnético de los Formularios de Notificación de Actividades y Cronograma de Ejecución, o que el mismo está vacío, con información inexacta, incompleta o distinta a la que consta en papel, o ha sido generado sin utilizar en forma correcta el aplicativo correspondiente.

c) Falta 6: Se constata que difieren los perfiles de los participantes respecto del proyecto aprobado y/o de la nomina notificada con el Formulario 301.

d) Falta 7: Se comprueba que el instructor actuante no es el notificado. Oportunamente deberá presentar su Curriculo Vitae sujeto a pertinencia.

e) Falta 8: Se comprueba que difiere la Unidad Capacitadora de la aprobada en el proyecto.

f) Falta 9: Se verifica que no se ha comunicado en el término reglamentario el cambio de la fecha, el lugar o la hora de ejecución.

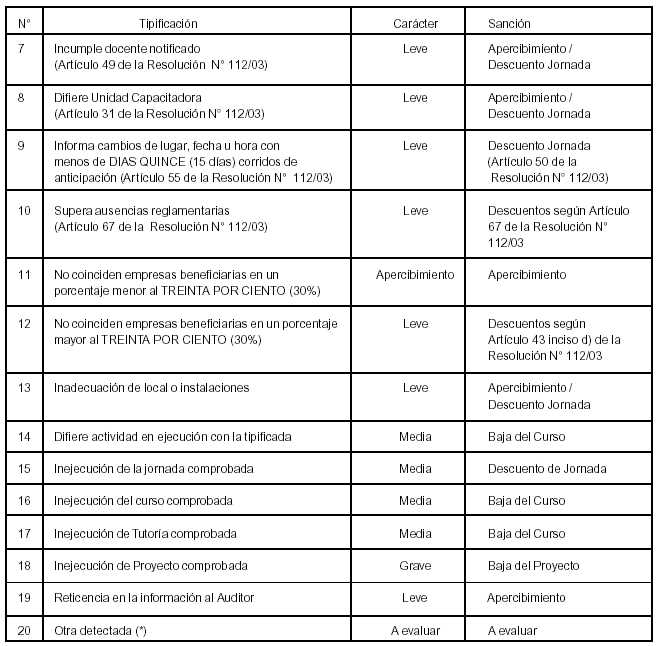

g) Falta 10: Se verifica que la cantidad de participantes en la jornada auditada es inferior a los límites reglamentarios para la modalidad.

h) Faltas 11 y 12: Se verifica inconsistencia entre las empresas beneficiarias aprobadas en el proyecto y las constatadas in situ.

i) Falta 13: Se verifica que el local o instalaciones de ejecución no guardan los mínimos recaudos para la actividad o difieren con los proyectados y aprobados.

j) Falta 14: Se corrobora que la actividad (curso o tutoría) en ejecución no se corresponde con la programada y notificada para la fecha auditada.

k) Falta 15: La Auditoría verifica fehacientemente la inejecución de una jornada en el lugar y fecha notificados.

l) Falta 16: La Auditoría verifica fehacientemente que el curso en cuestión no ha sido ejecutado.

m) Falta 17: La Auditoría verifica fehacientemente la inejecución de la tutoría grupal o individual.

n) Falta 18: La Auditoría verifica fehacientemente la inejecución de la totalidad del proyecto.

o) Falta 19: En el curso de una visita de verificación el auditor actuante constata evidente reticencia en la información brindada por parte de la beneficiaria.

p) Falta 20: El auditor actuante verifica una irregularidad no tipificada".

Art. 17. — Incorpórase como artículo complementario, el Artículo 104 al Anexo I de la Resolución N° 112/03, con el siguiente texto:

"ARTICULO 104.- En caso de observarse un incumplimiento o irregularidad en la ejecución de los Proyectos, la Unidad de Coordinación de Crédito Fiscal elaborará y notificará el Informe Preliminar de Auditoría a la/s empresa/s solicitante/s a fin de que presenten su descargo dentro de los CINCO (5) días de la notificación.

Sobre del descargo presentado por la/s empresa/s y la documentación obrante en el expediente, la Unidad de Coordinación de Crédito Fiscal procederá a evaluar y dictaminar sin lugar a reclamo alguno por parte de la/s empresa/s".

Art. 18. — Incorpórase como artículo complementario, el Artículo 105 al Anexo I de la Resolución N° 112/03, con el siguiente texto:

"ARTICULO 105.- En caso de verificarse en un mismo curso una segunda falta que de lugar a la aplicación de una sanción, automáticamente se dará de baja a dicho curso no aceptándose rendiciones de cuentas del mismo y perdiéndose el cupo de crédito fiscal asignado al mismo, aún cuando las jornadas rendidas correspondan a fechas anteriores a la de la verificación de la falta".

Art. 19. — Incorpórase como artículo complementario, el Artículo 106 al Anexo I de la Resolución N° 112/03, con el siguiente texto:

"ARTICULO 106.- En caso de verificarse dentro de un mismo Proyecto una acumulación de faltas igual a TRES (3), corresponderá automáticamente la baja del Proyecto y la pérdida del cupo de crédito fiscal asignado".

Art. 20. — Incorpórase como artículo complementario, el Artículo 107 al Anexo I de la Resolución N° 112/03, con el siguiente texto:

"ARTICULO 107.- En caso de verificarse en el conjunto de cursos dictados por una Unidad Capacitadora una acumulación de faltas igual a CINCO (5), independientemente del Proyecto que se trate y cualesquiera sea el carácter o sanción aplicable de la falta verificada, dicha Unidad Capacitadora se verá automáticamente impedida de participar en el próximo llamado del Programa de crédito fiscal".

Art. 21. — Difúndase la presente disposición a través de las dependencias pertinentes de la SUBSECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL de la SECRETARIA DE INDUSTRIA, COMERCIO Y DE LA PEQUEÑA Y MEDIANA EMPRESA del MINISTERIO DE ECONOMIA Y PRODUCCION y de los mecanismos informáticos disponibles.

Art. 22. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Federico I. Poli.