Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 1667

Impuestos a las Ganancias y Sobre los Bienes Personales. Período fiscal 2003. Personas físicas y sucesiones indivisas. Presentación de declaraciones juradas. Vencimiento abril 2004. Plazo especial.

Bs. As., 16/4/2004

VISTO la Resolución General N° 1607, y

CONSIDERANDO:

Que mediante dicha norma se estableció el cronograma de vencimientos generales para que las personas físicas y sucesiones indivisas cumplan con la presentación de la declaración jurada y, en su caso, el pago del saldo de impuesto a las ganancias y sobre los bienes personales, correspondiente al período fiscal 2003.

Que teniendo en cuenta el objetivo permanente de esta Administración Federal de posibilitar a los contribuyentes y responsables cumplir, en tiempo y forma, con sus obligaciones fiscales, resulta aconsejable otorgar un plazo especial sólo para la presentación de las referidas declaraciones juradas, sin perjuicio de mantener la vigencia de las fechas fijadas para el ingreso de los saldos de impuesto emergentes de las mismas.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Recaudación.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7° del Decreto N° 618 de fecha 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

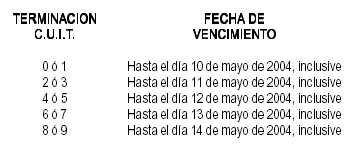

Artículo 1° — Los contribuyentes y/o responsables del impuesto a las ganancias (personas físicas y sucesiones indivisas) y/o del impuesto sobre los bienes personales, comprendidos en las Resoluciones Generales N° 975 y sus complementarias y N° 808 y sus complementarias, respectivamente, podrán cumplir con la presentación de las declaraciones juradas correspondientes al período fiscal 2003, con vencimiento fijado en el mes de abril de 2004, hasta el plazo especial que para cada caso, se establece a continuación:

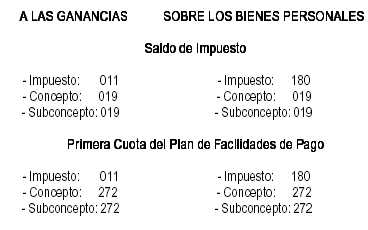

Art. 2° — Sin perjuicio de lo previsto en el artículo anterior, el ingreso del saldo resultante del impuesto a las ganancias y/o sobre los bienes personales o, en su caso, de la primera cuota del plan de facilidades de pago que se solicite conforme a la Resolución General N° 984 y su complementaria, deberá realizarse en los respectivos vencimientos generales fijados por la Resolución General N° 1607, utilizando el formulario N° 799/E y los códigos que, según el caso y el impuesto de que se trate, seguidamente se indican:

Art. 3° — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. —Alberto R. Abad.

(Nota Infoleg: Ver aclaración establecida en la Nota Externa N° 2/2004 de la AFIP B.O. 22/4/2004).