Administración Federal de Ingresos Públicos

REGIMEN DE ADUANA EN FACTORIA

Resolución General 1673

Registro en el SIM de operaciones del régimen RAF. Sistema consensuado de seguimiento de Stock.

Bs. As., 4/5/2004

VISTO la Resolución General AFIP Nº 1509 de fecha 27 de mayo de 2003 y la Resolución Conjunta Nº 14/2003 (SICyM) y Resolución General Nº 1424 (AFIP).

CONSIDERANDO

Que a los efectos de puntualizar las condiciones y requisitos que impone el registro de las destinaciones aduaneras comprendidas en el Régimen de Aduana en Factoría (RAF) se torna necesario la modificación del ANEXO I de la Resolución General AFIP Nº 1509.

Que en virtud del carácter suspensivo de la destinación prevista en el RAF, el registro informático de las declaraciones de ingreso al mismo, se efectuará en los términos y condiciones exigidos para las destinaciones de importación temporal.

Que resulta necesario actualizar los procedimientos de registro de las operaciones del RAF en el Sistema Informático MARIA (SIM) establecidos en la Resolución General AFIP Nº 1509 a fin de incorporar la totalidad de las operaciones y destinaciones efectuadas en el marco del citado Régimen.

Que a los fines mencionados en el párrafo precedente corresponde determinar las metodologías a aplicar vinculadas a cada uno de los subregímenes previstos mediante los cuales se declararán ante el Servicio Aduanero dichas operaciones.

Que han tomado la intervención que les compete la Subdirección General de Legal y Técnica Aduanera, la Subdirección General de Operaciones Aduaneras de Interior, la Subdirección General de Operaciones Aduaneras Metropolitanas, la Coordinación de Aduanas Domiciliarias, la Dirección de Control, la Dirección de Informática Aduanera y la Dirección de Programas y Normas de Procedimientos Aduaneros, tanto en los aspectos particulares como generales de la presente Resolución General.

Que la presente se dicta en uso de las facultades conferidas por los artículos 3º y 7º del Decreto Nº 618 de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Aprobar el ANEXO I "INDICE TEMATICO", ANEXO II "ASPECTOS NORMATIVOS", ANEXO III "SUBREGIMENES RAF HABILITADOS Y SUS ESPECIFICACIONES", ANEXO IV "PROCEDIMIENTO DE REGISTRO DE LAS OPERACIONES DE INGRESO Y EGRESO AL REGIMEN RAF", ANEXO V "PROCEDIMIENTO DE REGISTRO DE AJUSTES DE STOCK PARA EL REGIMEN RAF", ANEXO VI "PROCEDIMIENTO DE REGISTRO DE PROCESOS PRODUCTIVOS EN EL REGIMEN RAF" Y ANEXO VII "SISTEMA CONSENSUADO DE SEGUIMIENTO DE STOCK", que forman parte de la presente Resolución.

Art. 2º — Dejar sin efecto la Resolución General Nº 1509 (AFIP).

Art. 3º — Regístrese. Dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL para su publicación y publíquese en el Boletín de la DIRECCION GENERAL DE ADUANAS. Remítase copia a la SECRETARIA DE HACIENDA, a la SECRETARIA ADMINISTRATIVA DEL MERCOSUR —Sección Nacional—, a la SECRETARIA ADMINISTRATIVA DE LA ALADI (Montevideo R.O.U.), a la SECRETARIA DEL CONVENIO MULTILATERAL SOBRE COOPERACION Y ASISTENCIA MUTUA ENTRE LAS DIRECCIONES DE ADUANAS DE AMERICA LATINA, ESPAÑA Y PORTUGAL (México D.F.). Cumplido. Archívese. — Alberto R. Abad.

ANEXO I "A" RESOLUCION GENERAL N° 1673

(Anexo sustituido por art. 1º inc. a) de la Resolución General Nº 3013/2011 de la AFIP B.O. 13/01/2011. Vigencia: a partir del décimo día hábil administrativo inmediato siguiente al de su publicación en el Boletín Oficial, inclusive. Sin perjuicio de ello, todo lo relativo al procedimiento de inscripción a través del Sistema Registral tendrá efectos a partir del 3 de enero de 2011, inclusive)

(TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL N° 3013)

INDICE TEMATICO

|

Anexo II "A" |

Aspectos Normativos |

|

Anexo III "A" |

Subregímenes RAF Habilitados y sus Especificaciones |

|

Anexo IV |

Procedimiento de Registro de las Destinaciones de Ingreso y Egreso al RAF |

|

Anexo V |

Procedimiento de Registro de Ajustes de Stock para el RAF |

ANEXO II "A" RESOLUCION GENERAL N° 1673

(Anexo sustituido por art. 1º inc. b) de la Resolución General Nº 3013/2011 de la AFIP B.O. 13/01/2011. Vigencia: a partir del décimo día hábil administrativo inmediato siguiente al de su publicación en el Boletín Oficial, inclusive. Sin perjuicio de ello, todo lo relativo al procedimiento de inscripción a través del Sistema Registral tendrá efectos a partir del 3 de enero de 2011, inclusive)

(TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL N° 3013)

ASPECTOS NORMATIVOS

I) INSCRIPCION

La solicitud de inclusión en el Régimen de Aduana en Factoría (RAF) se formalizará ante la Dirección General de Aduanas. A tal fin, el sujeto deberá:

a) Acceder al servicio Sistema Registral disponible en el sitio "web" de esta Administración Federal (http://www.afip.gob.ar) y en el Menú Registros Especiales seleccionar la opción F 420/R —Registro de Operadores de Comercio Exterior—. Dentro de ella, en el campo Trámite a Realizar deberá optar por "Inicio" y en el campo Tipo de Operador de Comercio Exterior seleccionará Régimen de Aduana en Factoría (RAF). Una vez aceptado el trámite, el sistema emitirá la constancia del Inicio de Trámite de Inscripción.b) Presentar una nota, en la cual:

1. Manifestará su intención de incorporarse al Régimen de Aduana en Factoría (RAF).

2. Detallará la actividad que realiza.

3. Expresará con carácter de declaración jurada:

3.1. El valor total de los tributos aduaneros ingresados durante el año calendario inmediato anterior a la fecha de la presentación de la solicitud, y

3.2. Que no se encuentra alcanzado por las causales de exclusión establecidas para el presente régimen.

c) Adjuntar:

1. Copia de la solicitud de acogimiento al régimen presentada ante la Dirección Nacional de Industria.

2. Los estados contables correspondientes a los últimos TRES (3) ejercicios comerciales cerrados a la fecha de la presentación de la solicitud, firmado por contador público y certificado por el Consejo Profesional de Ciencias Económicas.

3. Comprobante emitido por el Sistema Registral como constancia de inicio del trámite de inscripción en el Registro Especial Aduanero como tipo de operador del Régimen de Aduana en Factoría (Formulario 420/R Registro de Operadores de Comercio Exterior).

4. Comprobante emitido por el Sistema Registral como constancia de la declaración del domicilio de asiento de la Aduana Factoría (Formulario 420/D Declaración de Domicilios).

5. Documentación que acredite la adhesión o pertenencia a la entidad industrial firmante del acta-convenio al que alude el Artículo 8° del Decreto N° 688/02 y su modificatorio, adjuntando copias certificadas de los instrumentos en trato.

II) TRAMITACION DE LAS ACTUACIONES DE SOLICITUD DE INGRESO AL REGIMEN DE ADUANA EN FACTORIA (RAF).

1. A efectos del trámite de ingreso al Régimen de Aduana en Factoría (RAF) se aplicará subsidiariamente la Resolución General N° 596, su modificatoria y sus complementarias, relativa a "Aduanas Domiciliarias".

2. Los sujetos que mantienen vigente su permanencia en el Régimen de Aduanas Domiciliarias están eximidos de repetir la presentación de los elementos aportados para su inscripción en el mismo.

III) GARANTIA Y SOLVENCIA PATRIMONIAL

El interesado ofrecerá garantía global a satisfacción de este Organismo, en los términos de la Resolución General N° 2435, su modificatoria y sus complementarias, por una suma equivalente al VEINTE POR CIENTO (20%) del total de los tributos aduaneros ingresados en el año calendario inmediato anterior al de inicio de la operatoria bajo el Régimen de Aduana en Factoría (RAF). El monto en cuestión, deberá modificarse anualmente sobre la base de cálculo de las operaciones del período anual inmediato anterior.

IV) FINALIZACION DEL TRAMITE DE INSCRIPCION AL REGIMEN DE ADUANA EN FACTORIA (RAF)

1. Cumplidos los requisitos para la inscripción en este régimen, el sujeto deberá acceder al servicio Sistema Registral disponible en el sitio "web" de esta Administración Federal (http://www.afip.gob.ar).

2. Luego, en el Menú Registros Especiales, seleccionará la opción F 420/R —Registro de Operadores de Comercio Exterior—. Dentro de ella, en el campo Trámite a Realizar deberá optar por "Alta" y en el campo Tipo de Operador de Comercio Exterior seleccionará Régimen de Aduana en Factoría (RAF). Una vez aceptado el trámite, el sistema emitirá la constancia de aceptación.

V) INGRESO DE INSUMOS AL REGIMEN DE ADUANA EN FACTORIA (RAF)

1. Oficialización de las destinaciones

En virtud del carácter suspensivo de la destinación prevista en el Régimen de Aduana en Factoría (RAF), el registro informático de las declaraciones aduaneras se efectuará en los términos y condiciones exigidos para las destinaciones de importación temporaria.

2. Toma de contenido y solicitud de depósito de almacenamiento

Previo a la oficialización de la declaración de importación suspensiva en el Régimen de Aduana en Factoría (RAF), el usuario podrá optar por hacer uso de la facultad prevista en el Artículo 221 y concordantes del Código Aduanero o presentar la solicitud de destinación suspensiva de depósito de almacenamiento, de conformidad con los Artículos 285 y siguientes del cuerpo legal referenciado precedentemente, al ingreso de la mercadería al Territorio Aduanero General.

3. Liquidación de tributos y demás gravámenes

El Sistema Informático MARIA (SIM) no determinará liquidaciones a pagar, excepto el arancel SIM y las multas automáticas.

4. Documentación Complementaria

4.1. La documentación complementaria que deberá comprometerse y presentarse a efectos del registro de las destinaciones de importación suspensiva en el Régimen de Aduana en Factoría (RAF) será: el documento de transporte, la factura comercial, los certificados de origen, los certificados de otros organismos y demás documentos exigidos por la Resolución General N° 2793.

4.2. Ante la falta transitoria de algunos de los documentos enunciados, sólo será autorizado su libramiento bajo el régimen de garantía, en el marco de las obligaciones comprometidas por el usuario en oportunidad de su ingreso al presente régimen.

4.3. Para la mercadería importada en forma temporaria pendiente de cancelación (DIRH), la presentación de esta documentación se dará por satisfecha cuando la misma haya sido presentada con anterioridad.

VI) DESTINACIONES TEMPORARIAS PENDIENTES DE CANCELACION

El Régimen de Aduana en Factoría (RAF) no podrá ser utilizado para cancelar importaciones temporarias realizadas por el usuario al amparo de otros regímenes. La única excepción prevista es el registro informático de las destinaciones de importación temporarias pendientes de cancelación, mediante el subrégimen DIRH, al momento de incorporación del nuevo usuario al RAF.

VII) PLAZO DE PERMANENCIA EN EL REGIMEN DE ADUANA EN FACTORIA (RAF)

La mercadería importada podrá permanecer en el Régimen de Aduana en Factoría (RAF) por el plazo de UN (1) año, improrrogable, a contar desde el ingreso a dicho régimen.

VIII) PAGO DE TRIBUTOS Y DEMAS GRAVAMENES

1. El pago de los derechos y demás tributos a la importación se efectuará hasta el quinto día hábil de cada mes y comprenderá la totalidad de las destinaciones de importación para consumo oficializadas durante el mes inmediato anterior.

2. No obstante, dichas destinaciones conservarán el momento imponible generado en cada una de ellas, de conformidad con lo dispuesto en el Artículo 637 del Código Aduanero.

3. El pago correspondiente a los derechos de exportación se regirá por el régimen general vigente en la materia.

IX) RESIDUOS, MERMAS y SOBRANTES

1. Los residuos, mermas y sobrantes que tengan valor comercial, resultantes del cualquier perfeccionamiento o beneficio de la mercadería destinada al Régimen de Aduana en Factoría (RAF), deberán reexportarse o importarse definitivamente para consumo, para lo cual se deberá efectuar su clasificación arancelaria y valoración. Asimismo estarán sujetos al pago de los tributos correspondientes.

2. Al momento del registro de la destinación dichos conceptos deberán constar en la Declaración de Relación Insumo-Producto vigente.

X) ENVASES RETORNABLES

El ingreso y egreso de envases de uso repetitivo o retornables deberá

declararse según lo establecido en la Resolución General N° 3.628 y sus

complementarias, bajo el Código AFIP N° 0000.04.39.000W creado a tal

efecto.

Cuando el envase ingrese conteniendo mercadería de importación, el

despachante del Operador Económico Autorizado, deberá documentar:

a) una declaración “Particular de Importación Temporal sin Documento de

Transporte” (PIT1) por dichos envases, debiendo consignarse en la

solapa “Bultos” del Sistema MALVINA (SIM), la cantidad total de envases

allí contenida. Asimismo, por cada tipo de envase se generará un ítem y

en el campo de unidad, se deberá consignar la cantidad que corresponda

por cada tipo;

b) una declaración que ampare la mercadería contenida en el documento de transporte.

(Apartado X) sustituido por art. 1° de la Resolución General N° 4457/2019 de la AFIP B.O. 9/4/2019. Vigencia: a partir del día de su publicación en el Boletín Oficial)

XI) DEVOLUCION DE INSUMOS POR DEFECTOS DE CALIDAD

1. A efectos de la reexportación de insumos defectuosos, la destinación de exportación deberá registrarse mediante el subrégimen "Reexportación de mercaderías no utilizadas en el RAF" (RR01) y utilizarse el código de SUSTITUEXPORAF —no giro de divisas—.

2. Una vez reparada o sustituida la pieza, su importación deberá declararse mediante alguno de los subregímenes habilitados para "importación suspensiva en el RAF". Se deberá utilizar el código de IMPONOTITONEROSO —no giro divisas— y presentar la factura comercial o factura proforma la cual deberá coincidir con lo declarado en el subrégimen "Reexportación de mercaderías no utilizadas en el RAF" (RR01).

XII) INVENTARIO ANUAL

Las diferencias de inventario anual deberán declararse en los términos y condiciones exigidos por la normativa específica, de conformidad con el Artículo 5° del Decreto N° 688/02 y atendiendo a las particularidades del Régimen de Aduana en Factoría (RAF).

XIII) CONTROL DE GESTION

La Subdirección General de Control Aduanero tendrá a su cargo las inspecciones y verificaciones que considere necesarias para comprobar el cumplimiento del Régimen de Aduana en Factoría (RAF). Dicha área coordinará con las Direcciones Regionales Aduaneras, las inspecciones y verificaciones a ejecutar sobre los usuarios Régimen de Aduana en Factoría (RAF) domiciliados en jurisdicción de éstas.

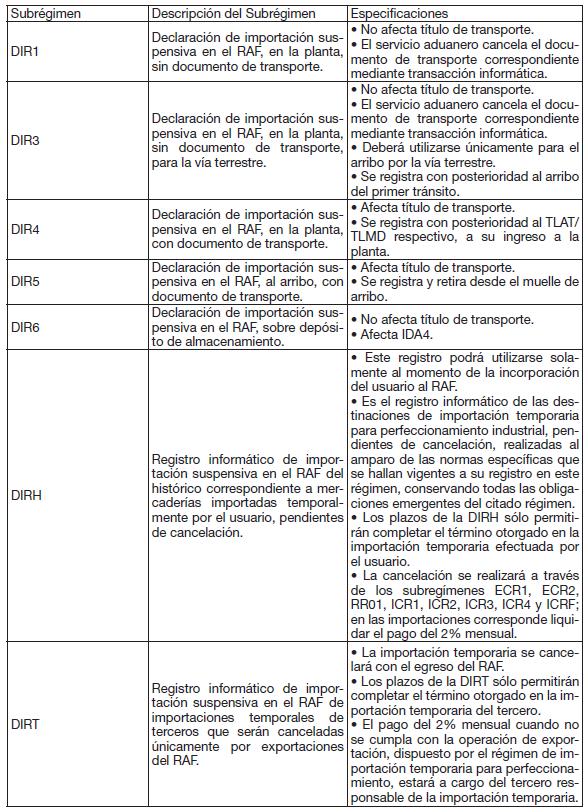

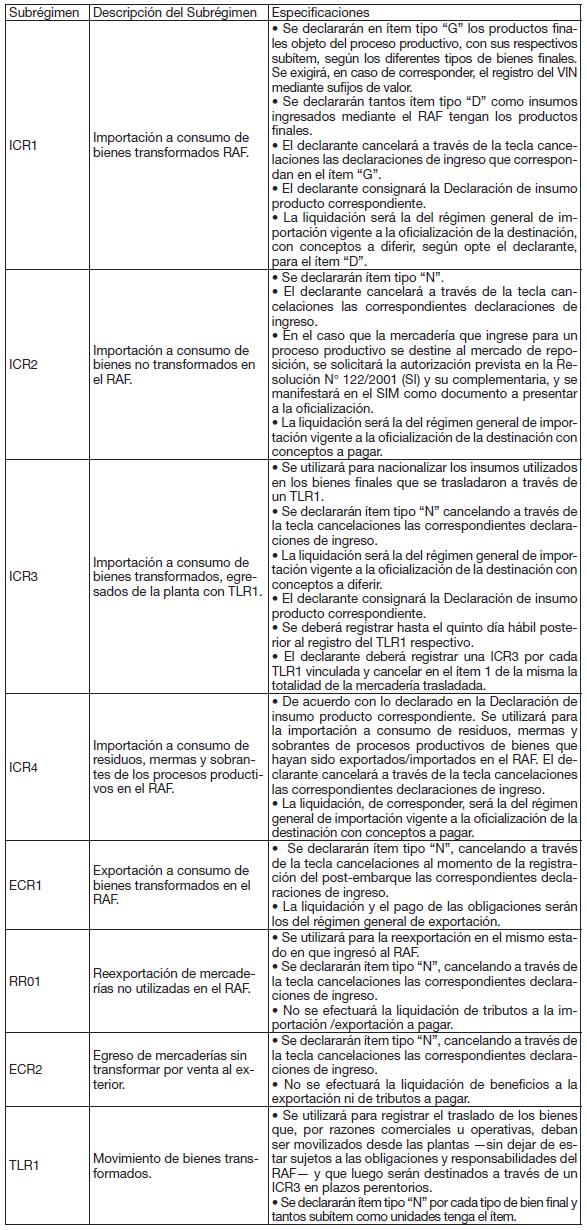

ANEXO III "A" RESOLUCION GENERAL N° 1673

(Anexo sustituido por art. 1º inc. c) de la Resolución General Nº 3013/2011 de la AFIP B.O. 13/01/2011. Vigencia: a partir del décimo día hábil administrativo inmediato siguiente al de su publicación en el Boletín Oficial, inclusive. Sin perjuicio de ello, todo lo relativo al procedimiento de inscripción a través del Sistema Registral tendrá efectos a partir del 3 de enero de 2011, inclusive)

(TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL N° 3013)

SUBREGIMENES RAF HABILITADOS Y SUS ESPECIFICACIONES

Las declaraciones aduaneras de las destinaciones y operaciones realizadas en el marco del Régimen Aduana en Factoría (RAF) serán registradas en el Sistema Informático MARIA (SIM) mediante los siguientes subregímenes:

INGRESOS AL RAF

EGRESOS DEL RAF

AJUSTES DE STOCK

ANEXO IV

PROCEDIMIENTO DE REGISTRO DE LAS DESTINACIONES DE INGRESO Y EGRESO AL RAF

Generalidades del ingreso al RAF:

Los beneficiarios del Régimen de Aduana en Factoría deberán, a fin de ingresar las mercaderías arribadas al RAF, efectuar la oficialización de alguno de los subregímenes habilitados DIR, asignando el SIM el estado "OFICIALIZADO".

En ocasión de la oficialización de los subregímenes de ingreso, el SIM asignará el canal de selectividad acorde a las pautas de control definidas por las áreas competentes.

El Servicio Aduanero destacado en el lugar, con los recaudos que se establezcan, registrará la presentación informática de los subregímenes de ingreso.

En el caso de que la selectividad asignada sea canal "VERDE", el SIM modificará con la presentación informática el estado del registro a "SALIDA".

En el caso de que la selectividad asignada sea canal "NARANJA" o "ROJO", el SIM modificará con la presentación informática el estado del registro a "PRESENTADO".

Una vez registrado el resultado de la verificación, acorde a dicho resultado, pasará al estado "SALIDA".

Arribo de las mercaderías a la Aduana en Factoría

a) Provenientes de la misma jurisdicción aduanera

Las mercaderías que arriben al territorio nacional dentro de la misma jurisdicción aduanera donde se encuentre radicada la Aduana en Factoría, deberán ser objeto de un traslado (TLMD, TLAT) con destino a la planta de la Aduana en Factoría. Al arribo del traslado mencionado a la planta, se deberá registrar informáticamente el Ingreso y Cierre de ingreso a Depósito, al solo efecto de determinar su arribo y posibilitar la afectación del título de transporte por el subregímen habilitado.

El beneficiario podrá optar por efectuar el traslado de la mercadería hasta la planta al amparo del subregímen de ingreso (DIR5), mediante los mecanismos previstos para la salida provisoria de entrega (RAPE). La presentación del subregímen de ingreso se realizará al arribo a la planta.

b) Provenientes de otra jurisdicción aduanera

Las mercaderías que arriben a la Aduana en Factoría provenientes de una jurisdicción aduanera distinta deberán hacerlo a través de la correspondiente destinación de tránsito, debiendo proceder a recuperar el manifiesto para su posterior destinación con los subregímenes de ingreso habilitados.

Generalidades de egreso del RAF:

La salida de las mercaderías del régimen sólo podrá efectuarse a través de alguno de los subregímenes de egreso habilitados.

Las mercaderías que se trasladen desde las plantas para perfeccionamiento o almacenamiento en otros sitios, deberán egresar al amparo de un remito, en caso de vehículos deberá registrarse en los mismos el VIN correspondiente. Estos movimientos deberán ser registrados en el Sistema Consensuado de acuerdo a especificaciones que se detallan en el ANEXO VII de la presente norma, a fin de que las áreas de control dispongan de información que les indique el estado del stock y su ubicación.

Todos los egresos del régimen no afectan título de transporte.

En todos los subregímenes de egreso se pagará el arancel SIM.

Para los egresos a consumo destinados al mercado interno con conceptos liquidados a diferir, el SIM emitirá una LMAN con fecha de vencimiento hasta el QUINTO (5to.) día hábil del mes siguiente al de la oficialización de la sumatoria de estas destinaciones, a través de la cual se pagarán los tributos liquidados con plazo de espera.

Los procesos de control por selectividad serán los establecidos por las áreas competentes.

Los procesos secuenciales previstos para las operaciones de egreso a consumo del régimen son similares a los de importación, cuando su destino sea el mercado interno, o de exportación, cuando su destino sea el exterior.

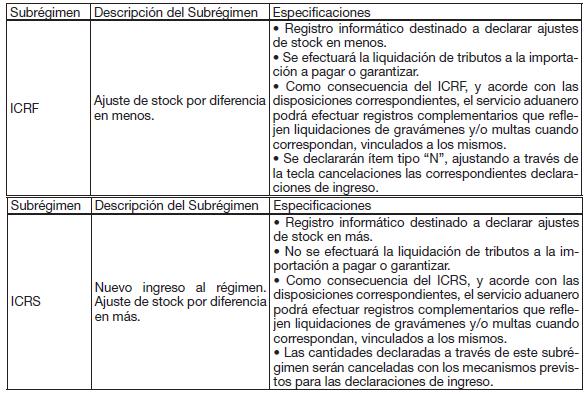

ANEXO V

PROCEDIMIENTO DE REGISTRO DE AJUSTES DE STOCK PARA EL RAF

A los efectos de realizar un ajuste de stock en más o en menos, el beneficiario del régimen podrá registrar alguno de los subregímenes habilitados, debiendo adjuntar la respectiva justificación.

La oficialización consistirá en sí misma en la petición de regularizar el stock conforme a la realidad.

La declaración (ICRF, ICRS) se presentará administrativamente en la oficina aduanera perteneciente al RAF. A la recepción de dicha declaración se realizarán los actos legales y administrativos que correspondan, debiendo la DIRECCION GENERAL DE ADUANAS establecer el nivel de intervención que le compete a la misma.

Resuelta la situación legal y administrativa y de haberse aprobado la misma como procedente, se efectuará la presentación informática de la declaración en el SIM.

Dicha acción de presentación informática actualizará el stock en más o en menos.

1. Si se hubiese resuelto en el caso de ajustes de stock el pago de derechos y demás tributos como así también de multas u otros conceptos, el personal aduanero efectuará la LMAN correspondiente con cargo al subregímen en trato.

2. En el supuesto de sobrantes se contará con la posibilidad, de ser eso lo resuelto, de proceder a su nacionalización o exportación acorde a los subregímenes aprobados por la presente norma.

El Servicio Aduanero contará con transacciones de anulación informática de las declaraciones ICRF o ICRS a fin de su uso en casos justificados.

La DIRECCION GENERAL DE ADUANAS establecerá los plazos administrativos y oportunidades para la oficialización de los subregímenes en cuestión así como también los demás requisitos y formalidades que correspondan.

ANEXO VI

(Anexo derogado por art. 1º inc. d) de la Resolución General Nº 3013/2011 de la AFIP B.O. 13/01/2011. Vigencia: a partir del décimo día hábil administrativo inmediato siguiente al de su publicación en el Boletín Oficial, inclusive. Sin perjuicio de ello, todo lo relativo al procedimiento de inscripción a través del Sistema Registral tendrá efectos a partir del 3 de enero de 2011, inclusive)

ANEXO VII

(Anexo derogado por art. 4° de la Resolución General N° 2550/2009 de la AFIP B.O. 10/2/2009. Vigencia: a partir del décimo día hábil administrativo inmediato siguiente al de su publicación en el Boletín Oficial.)