Administración Federal de Ingresos Públicos

IMPUESTOS

Resolución General 1686

Impuesto al Valor Agregado. Ley según texto ordenado en 1997 y sus modificaciones. Operaciones de compraventa de animales de la especie equina con destino a faena. Régimen de retención. Su implementación.

Bs. As., 3/6/2004

VISTO la Resolución General Nº 18, sus modificatorias y complementarias, y

CONSIDERANDO:

Que la citada norma establece un régimen de retención del impuesto al valor agregado, aplicable —entre otras operaciones— a la compra de cosas muebles, resultando alcanzada la comercialización de animales de la especie equina.

Que con el fin de asegurar el cumplimiento de las obligaciones fiscales y para facilitar su control, se hace necesario implementar un régimen de retención específico del gravamen de referencia, aplicable a las operaciones de compraventa de animales de la especie equina con destino a faena.

Que para facilitar la lectura e interpretación de las normas, se considera conveniente la utilización de notas aclaratorias y citas de textos legales, con números de referencia, explicitados en un Anexo complementario.

Que han tomado la intervención que les compete las Direcciones de Legislación, de Asesoría Legal, de Asesoría Técnica, de Análisis de Fiscalización Especializada, de Programas y Normas de Recaudación y de Programas y Normas de Fiscalización.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 27 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, por el artículo 22 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

TITULO I

REGIMEN DE RETENCION

A – OPERACIONES COMPRENDIDAS

Artículo 1º — Establécese un régimen de retención del impuesto al valor agregado, respecto de las operaciones de compraventa de animales de la especie equina con destino a faena.

Las aludidas operaciones quedan excluidas de la retención establecida en el artículo 1º de la Resolución General Nº 18, sus modificatorias y complementarias y de la percepción dispuesta por el artículo 1º de la Resolución General Nº 3337 (DGI), sus modificatorias y complementarias o de cualesquiera otras que las sustituyan o complementen.

B - SUJETOS OBLIGADOS A ACTUAR COMO AGENTES DE RETENCION

Art. 2º — Se encuentran obligados a actuar en carácter de agentes de retención en la medida en que se encuentren inscritos en el impuesto al valor agregado:

a) Los propietarios, arrendatarios, concesionarios o cesionarios de establecimientos faenadores, sean personas físicas o jurídicas, incluso entes estatales nacionales, provinciales, del Gobierno Autónomo de la Ciudad de Buenos Aires, o municipales, por las adquisiciones de animales de la especie equina.

b) Los acopiadores, consignatarios de hacienda y martilleros, que en las operaciones de compraventa actúen de conformidad a lo previsto en el primer párrafo del artículo 20 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones.

c) Los consignatarios directos de hacienda.

Los precitados agentes de retención quedan obligados a consultar el "Archivo de Información sobre Proveedores" que prevé el artículo 2º de la Resolución General Nº 18, sus modificatorias y complementarias, y a cumplir con lo dispuesto en su Anexo IV.

C - SUJETOS PASIBLES DE LAS RETENCIONES

Art. 3º — Las retenciones se practicarán a las personas físicas, sucesiones indivisas, empresas o explotaciones unipersonales, sociedades, asociaciones y demás personas jurídicas de carácter público o privado —incluidos los sujetos aludidos en el segundo párrafo del artículo 4º de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones (3.1.)—, que:

a) Revistan la calidad de responsables inscritos, o

b) no acrediten su calidad de responsables inscritos, de responsables no inscritos (3.2.), de exentos o no alcanzados, en el impuesto al valor agregado o, en su caso, de pequeños contribuyentes inscritos en el Régimen Simplificado.

A los fines indicados en el párrafo anterior, los sujetos allí mencionados quedan obligados a informar a sus agentes de retención, el carácter que revisten con relación al impuesto al valor agregado (responsable inscrito, responsable no inscrito (3.3.), exento o no alcanzado) o su condición de pequeños contribuyentes inscritos en el Régimen Simplificado.

La precitada obligación deberá cumplirse al inicio de la relación con el respectivo agente de retención, y la modificación del carácter o condición se informará dentro del plazo de CINCO (5) días hábiles de producida.

D - DETERMINACION DEL IMPORTE A RETENER ALICUOTA APLICABLE

Art. 4º — El importe de la retención se determinará aplicando sobre el precio neto de venta —conforme a lo establecido en el artículo 10 de Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones—, que resulte de la factura o documento equivalente, las alícuotas que, para cada caso, se indican a continuación:

a) DIECIOCHO POR CIENTO (18%): en las adquisiciones efectuadas con los sujetos comprendidos en el inciso a) del artículo 3º.

b) VEINTIUNO POR CIENTO (21%): en las adquisiciones efectuadas con los sujetos comprendidos en el inciso b) del artículo 3º.

Art. 5º — Los agentes de retención aplicarán la alícuota del VEINTIUNO POR CIENTO (21%), sobre el precio neto de venta determinado según lo establecido en el artículo 4º, cuando el proveedor registre, como resultado de la consulta al "Archivo de Información sobre Proveedores", alguna de las transgresiones que se indican seguidamente:

1. Incumplimientos respecto de la presentación de las declaraciones juradas fiscales y/o previsionales, tanto informativas como determinativas.

2. Irregularidades —como consecuencia de acciones de fiscalización—, en la cadena de comercialización del proveedor.

E - MOMENTO DE LA RETENCION. OPERACIONES ESPECIFICAS

Art. 6º — La retención deberá practicarse en el momento en que se efectúe el pago de los importes atribuibles a la operación —incluidos aquellos que revistan el carácter de señas o anticipos que congelen precio—.

De efectuarse pagos parciales, el monto de la retención se determinará considerando el importe total de la respectiva operación. Si la retención a practicar resultara superior al importe del pago parcial que se realice, la misma se efectuará hasta la concurrencia de dicho pago, afectándose el excedente de la retención no practicada a los sucesivos pagos parciales.

A los fines dispuestos en los párrafos precedentes, el término "pago" deberá entenderse con el alcance asignado en el antepenúltimo párrafo del artículo 18 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

F - FORMAS Y PLAZOS DE INGRESO DE LAS RETENCIONES. SITUACIONES ESPECIALES

Art. 7º — El ingreso de las retenciones practicadas y, de corresponder, de sus accesorios, se efectuará conforme al procedimiento, plazos —excepto que se trate de los sujetos referidos en el artículo 8º— y demás condiciones, previstos en la Resolución General Nº 738, sus modificatorias y complementarias, Sistema de Control de Retenciones —SICORE—, utilizando los códigos que se fijan en el artículo 14.

Asimismo, estarán sujetos a lo dispuesto en la citada resolución general los importes resultantes de las sumas retenidas en exceso y reintegradas a los sujetos retenidos.

Art. 8º — Los responsables indicados en los incisos b) y c) del artículo 2º, deberán ingresar el importe de las retenciones practicadas en cada mes calendario, hasta el día del segundo mes inmediato siguiente a ese mes calendario, en el cual opera el vencimiento fijado en el inciso b) del artículo 2º de la Resolución General Nº 738, sus modificatorias y complementarias.

A tal efecto, podrán compensar las sumas de las retenciones a ingresar con los saldos a favor de libre disponibilidad en el impuesto al valor agregado, cualquiera sea su origen (pagos a cuenta, retenciones y/o percepciones sufridas por aplicación de cualquiera de los regímenes vigentes).

Los citados responsables consignarán el importe correspondiente de la compensación en la pantalla "Compensaciones" de la ventana "Resultado" del programa aplicativo aprobado por la Resolución General Nº 738, sus modificatorias y complementarias.

Los agentes de retención deberán ingresar los importes que excedan la compensación efectuada o los montos retenidos cuando la compensación no se pueda realizar, mediante depósito bancario.

G - COMPROBANTES JUSTIFICATIVOS DE LAS RETENCIONES

Art. 9º — Los agentes de retención quedan obligados a entregar al sujeto pasible de la misma, en el momento en que se efectúe el pago y se practique la retención, el comprobante que establece el artículo 11 de la Resolución General Nº 738, sus modificatorias y complementarias, conforme al modelo previsto en su Anexo IV.

En los casos en que el sujeto pasible de la retención no recibiera el comprobante a que se refiere el párrafo anterior, procederá conforme a lo establecido en el artículo 12 de la Resolución General Nº 738, sus modificatorias y complementarias.

H - COMPUTO DE LAS RETENCIONES. SALDOS DE LIBRE DISPONIBILIDAD

Art. 10. — El monto de las retenciones tendrá para los responsables inscritos el carácter de impuesto ingresado, debiendo su importe ser computado en la declaración jurada del período fiscal en el cual se sufrieron.

También serán computables aquellas retenciones atribuibles a operaciones de venta realizadas en el aludido período fiscal, que hayan sido practicadas hasta la fecha en que se produzca el vencimiento para la presentación de la declaración jurada del impuesto al valor agregado, correspondiente al precitado período, conforme al cronograma de vencimientos establecido por este organismo para cada año calendario.

Los sujetos que no acrediten su calidad de responsables inscritos, de responsables no inscritos, de exentos o no alcanzados, en el impuesto al valor agregado o, en su caso de pequeños contribuyentes inscritos en el Régimen Simplificado, cuando se inscriban como responsables inscritos en el impuesto al valor agregado, podrán computar contra el débito fiscal que se determine por los períodos fiscales transcurridos a partir de la vigencia de la presente resolución general, el importe de las retenciones que les fueron practicadas respecto de las operaciones indicadas en el artículo 1º.

En aquellos casos en que dicho cómputo originare saldo a favor del responsable, el mismo tendrá el carácter de ingreso directo y podrá ser utilizado de acuerdo con lo dispuesto en el segundo párrafo del artículo 24, Título III, de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones.

I - REGIMEN DE INFORMACION Y REGISTRACION

Art. 11. — Las retenciones practicadas deberán ser informadas a este organismo de acuerdo con los plazos previstos en el inciso b) del artículo 2º de la Resolución General Nº 738, sus modificatorias y complementarias.

Art. 12. — Los agentes de retención quedan obligados a llevar registros suficientes que permitan verificar la determinación de los importes retenidos e ingresados o, en su caso, compensados de acuerdo con lo previsto en el artículo 8º.

TITULO II

PENALIDADES

Art. 13. — Cuando se constate el incumplimiento de las obligaciones establecidas en la presente resolución general, el agente de retención, los obligados y los demás partícipes serán pasibles de las sanciones previstas en la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, así como, de corresponder, de las dispuestas por la Ley Nº 24.769 y su modificación.

TITULO III

DISPOSICIONES GENERALES

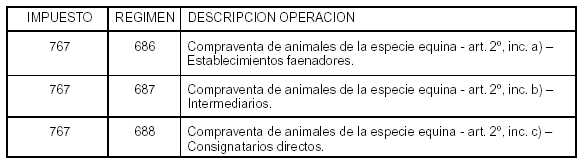

Art. 14. — Incorpóranse al Anexo II de la Resolución General Nº 738, sus modificatorias y complementarias, los códigos que se indican a continuación:

TABLA GENERAL DE REGIMENES DE RETENCION Y/O PERCEPCION A INFORMAR, DETERMINAR E INGRESAR

Art. 15. — Apruébase el Anexo que forma parte de la presente.

Art. 16. — La presente resolución general tendrá vigencia para las operaciones y sus respectivos pagos que se realicen a partir del día 1 de julio de 2004, inclusive.

Art. 17. — Los importes de las retenciones practicadas por operaciones realizadas hasta el día 30 de junio de 2004, inclusive, por aplicación de las disposiciones de la Resolución General Nº 18, sus modificatorias y complementarias, deberán ser ingresadas de acuerdo con las formas, plazos y condiciones establecidos en la citada norma.

Art. 18. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO RESOLUCION GENERAL Nº 1686

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

Artículo 3º.

(3.1.) Son sujetos pasivos del impuesto al valor agregado quienes revistiendo la calidad de uniones transitorias de empresas, agrupamientos de colaboración empresaria, consorcios, asociaciones sin existencia legal como personas jurídicas, agrupamientos no societarios o cualquier otro ente individual o colectivo, se encuentren comprendidos en alguna de las situaciones previstas en el primer párrafo del artículo 4º de la ley del gravamen.

(3.2.) Responsables no inscritos hasta la fecha de entrada en vigencia de la Ley Nº 25.865.

(3.3.) Responsables no inscritos hasta la fecha de entrada en vigencia de la Ley Nº 25.865.