Administración Nacional de la Seguridad Social

y

Superintendencia de Administradoras de Fondos de Jubilaciones y Pensiones

ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL

Resolución Conjunta 749 y 28/2004

Apruébase el procedimiento para la implementación del circuito de rendición de los pagos efectuados a beneficiarios del Régimen de Capitalización, Componente Público y Asignaciones Familiares.

Bs. As., 30/7/2004

VISTO el expediente Nº 024-99-80922273-6-792 del Registro de esta ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL (ANSES), y

CONSIDERANDO:

Que por el expediente citado en el VISTO tramita la implementación de un circuito de rendición de cuentas, de las transferencias de fondos efectuadas por la ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL (ANSES), a las ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES (AFJP) y a las COMPAÑIAS DE SEGUROS DE RETIRO (CSR).

Que conforme lo expresado en el considerando precedente, es necesario establecer la operatoria, los plazos y una metodología de rendición de cuentas uniforme que permita el control de los pagos realizados a los beneficiarios del Régimen de Capitalización, de la porción del Componente Público y de las Asignaciones Familiares en caso de corresponder, a cargo del Régimen Previsional Público.

Que en el marco de la estructura orgánico-funcional de ANSES, de la SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES (SAFJP), de las AFJP y de las CSR, deben definirse y delimitarse las tareas y responsabilidades conducentes al cumplimiento de la rendición de cuentas aludida.

Que la operatoria de rendición de cuentas, descripta en el ANEXO I, entrará en vigencia a partir de la liquidación de los beneficios correspondientes al mensual septiembre de 2004.

Que las AFJP y CSR están obligadas a adherirse al mecanismo electrónico de comunicación creado por ANSES denominado "Conexión Directa", siendo éste el único medio autorizado para el envío de la información de la liquidación del Componente Público y de las Asignaciones Familiares de beneficios del Régimen de Capitalización.

Que ANSES, a través de la Gerencia Sistemas y Telecomunicaciones, deberá trasmitir mensualmente a las AFJP, CSR y SAFJP, por "Conexión Directa", en el marco regulatorio de las Resoluciones D.E.-N Nº 84 de fecha 23 de junio de 1999 y D.E.-N Nº 613 de fecha 28 de junio de 2001, la información vinculada a la liquidación del Componente Público y de las Asignaciones Familiares, correspondiente a beneficios del Régimen de Capitalización y el informe con el detalle de la totalidad de registros transferidos, cantidad de casos y el importe total a pagar.

Que las AFJP y/o CSR serán responsables de la seguridad de la información, una vez recibido el archivo de la liquidación del Componente Público y de las Asignaciones Familiares de beneficios del Régimen de Capitalización.

Que las AFJP y/o CSR, deberán poner al pago las prestaciones dentro de los DIEZ (10) días hábiles de efectuada la transferencia de fondos por ANSES, y por un período de vigencia de pago de DIEZ (10) días hábiles.

Que las AFJP y/o CSR deberán comunicar a la SAFJP, los datos filiatorios de los responsables autorizados a firmar la rendición de cuentas.

Que las AFJP y/o CSR efectuarán la rendición de cuentas de los pagos realizados a los beneficiarios del Régimen de Capitalización, respecto a la porción del Componente Público y las Asignaciones Familiares a cargo de ANSES, ante la SAFJP, bajo el procedimiento y plazos establecidos en la Instrucción SAFJP Nº 36/00.

Que antes del octavo día hábil posterior al vencimiento de la vigencia de los pagos, las AFJP y/o CSR deberán acreditar en la cuenta corriente de ANSES Nº 1998/69 —ANSES Cuenta General— radicada en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, la totalidad de los fondos correspondientes a los beneficios declarados como impagos.

Que una vez finalizado el plazo establecido para la presentación de la rendición de cuentas, y en el término no mayor a TRES (3) días hábiles, la SAFJP, deberá transferir por "Conexión Directa" a la Gerencia Sistemas y Telecomunicaciones de ANSES, los resultados de las rendiciones de cuentas presentadas por las AFJP y/o CSR.

Que el procedimiento para la implementación del circuito de rendición de cuentas, se desarrolla en el ANEXO I, el cual forma parte integrante de la presente.

Que los servicios jurídicos de los organismos intervinientes han emitido opinión, sin encontrar objeciones que interponer.

Que la presente Resolución se dicta en uso de las facultades conferidas por el Artículo 3º del Decreto Nº 2741/91, los artículos 36, 118 y 119 de la Ley Nº 24.241.

Por ello,

EL DIRECTOR EJECUTIVO DE LA ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL

Y

EL SUPERINTENDENTE DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES

RESUELVEN:

Artículo 1º — Apruébase el procedimiento para la implementación del circuito de rendición de cuentas, que como ANEXO I forma parte integrante de la presente, el cual deberá aplicarse a partir de la liquidación del Componente Público y de las Asignaciones Familiares de beneficios del Régimen de Capitalización, correspondiente al mensual septiembre de 2004.

Art. 2º — Déjase establecido que en el plazo de diez (10) días hábiles contados a partir de la transferencia de fondos efectuada por la ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL (ANSES), las ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES (AFJP) y las COMPAÑIAS DE SEGUROS DE RETIRO (CSR), deberán efectuar los pagos de las liquidaciones correspondientes al Componente Público y Asignaciones Familiares, a los beneficios del Régimen de Capitalización.

Art. 3º — Déjase establecido que el plazo de vigencia de pago que observarán las AFJP y las CSR, es de DIEZ (10) días hábiles, contados a partir de la fecha de inicio de pago, aludida en el Artículo 2º.

Art. 4º — Déjase establecido que las AFJP y las CSR deberán presentar la rendición de cuentas a la SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES (SAFJP), y efectuar la acreditación de los fondos correspondientes a los beneficios declarados impagos, en la cuenta corriente Nº 1998/69 —ANSES Cuenta General— radicada en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, hasta el octavo día hábil posterior a la vigencia de los pagos.

Art. 5º — Déjase establecido que la SAFJP deberá remitir a ANSES, dentro del término de TRES (3) días hábiles de finalizado el plazo establecido en el Artículo 4º, el resultado de la rendición de cuentas efectuado por las AFJP y las CSR.

Art. 6º — Facúltase a las Gerencias Sistemas y Telecomunicaciones, Finanzas y, Normatización de Prestaciones y Servicios, de la ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL (ANSES), para que en el ámbito de sus competencias tomen los recaudos necesarios para la implementación del procedimiento descripto en la presente resolución.

Art. 7º — Facúltase a las Gerencias de Sistemas y de Control Previsional de la SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES (SAFJP), para que en el ámbito de sus competencias tomen los recaudos necesarios para la implementación del procedimiento descripto en la presente resolución.

Art. 8º — Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Sergio T. Massa. — Juan H. González Gaviola.

ANEXO I

RENDICION DE CUENTAS DE LOS PAGOS EFECTUADOS A BENEFICIARIOS DEL REGIMEN DE CAPITALIZACION (COMPONENTE PUBLICO Y AAFF)

DISTRIBUCION DE LAS LIQUIDACIONES

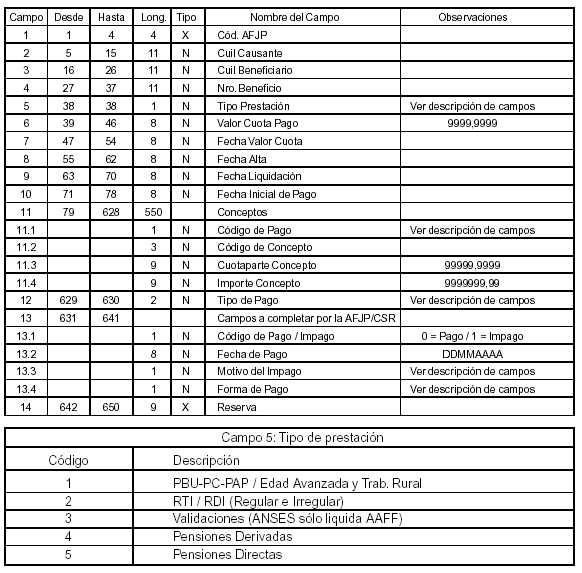

La ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL (ANSES) a través de la Gerencia Sistemas y Telecomunicaciones transmitirá mensualmente, a las ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES (AFJP), COMPAÑIAS DE SEGUROS DE RETIRO (CSR) y SUPERINTENDENCIA DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES (SAFJP), por "Conexión Directa", en el marco regulatorio de las Resoluciones D.E.-N Nº 84 de fecha 23 de junio de 1999 y D.E.-N Nº 613 de fecha 28 de junio de 2001, la información correspondiente a la liquidación del Componente Público y de las Asignaciones Familiares, correspondientes a beneficiarios del Régimen de Capitalización y el informe con el detalle de la totalidad de registros transferidos, cantidad de casos y el importe total a pagar, conforme al siguiente diseño de registro:

INTEGRIDAD DE LOS DATOS CONTENIDOS EN LOS ARCHIVOS DE LA LIQUIDACION DEL COMPONENTE PUBLICO Y LAS ASIGNACIONES FAMILIARES DE BENEFICIOS DEL REGIMEN DE CAPITALIZACION.

La transmisión de los archivos correspondientes a la Liquidación del Componente Público y las Asignaciones Familiares, de beneficios del Régimen de Capitalización, se realizará en forma encriptada y firmada digitalmente.

De este modo ANSES garantiza la privacidad, autenticidad e integridad de los datos contenidos en la transmisión del archivo de Liquidación del Componente Público y las Asignaciones Familiares de beneficios del Régimen de Capitalización.

Las AFJP o CSR serán responsables de la seguridad de la información una vez recibido el archivo y el informe de la liquidación del Componente Público y las Asignaciones Familiares de beneficios del Régimen de Capitalización.

De presentarse problemas de lectura en el archivo recibido, las AFJP y/o CSR deberán notificar tal circunstancia, a la Gerencia Sistemas y Telecomunicaciones de ANSES a los efectos del reenvío, dentro de las DOCE (12) horas de notificado.

PUESTA AL PAGO Y VIGENCIA DEL PERIODO DE PAGO

Las AFJP y CSR, deberán poner al pago las prestaciones dentro del plazo de diez días hábiles contados a partir de la transferencia de los fondos efectuada por ANSES y por un período de vigencia de pago de diez días hábiles.

DESIGNACION DE RESPONSABLES DE LA RENDICION DE CUENTAS

Las AFJP y/o CSR deberán designar hasta el décimo quinto día hábil posterior a la vigencia de la presente, a los responsables, encargados de la rendición de cuentas, de la liquidación mensual del Componente Público y Asignaciones Familiares, de los beneficios del Régimen de Capitalización a cargo de ANSES.

A tal efecto, deberán dirigir una nota a la SAFJP, suscripta por un responsable con jerarquía no inferior a Gerente General, procediendo a la designación prevista en el párrafo anterior, haciendo explícita referencia del Apellido y Nombre, Tipo y Nro. de Documento de Identidad, y cargo de cada uno de los funcionarios que se designan, acompañando además el registro de firmas de los mismos.

Los responsables que se designen, deberán desempeñarse en cargos de rango gerencial y serán los representantes naturales de la AFJP o CSR frente a la operatoria.

Cualquier modificación posterior en la nómina de responsables designados, deberá realizarse a través del procedimiento mencionado en el segundo párrafo del presente apartado.

Las AFJP y CSR deberán mantener bajo su resguardo por un plazo de CIENTO OCHENTA (180) días desde recibidos, los archivos de la liquidación del Componente Público y las Asignaciones Familiares de beneficios del Régimen de Capitalización que fueran transferidos por "Conexión Directa" por ANSES, ya que podrán ser requeridos por ésta en posteriores auditorías.

La SAFJP deberá establecer el régimen de control y sancionatorio por incumplimiento de la rendición de cuentas, a aplicar a las AFJP, como así también a las CSR por intermedio de la SUPERINTENDENCIA DE SEGUROS DE LA NACION (SSN).

CARACTERISTICAS DE LOS SOPORTES DE LA RENDICION DE CUENTAS - AFJP / CSR ANTE SAFJP

La Gerencia de Control Previsional dependiente de la SAFJP, emitirá la normativa necesaria para adaptar los procedimientos y la remisión periódica de información que las AFJP/CSR remiten a la SAFJP por el proceso de la Instrucción SAFJP Nº 36/00 o la que en el futuro la reemplace, a fin que se cumpla el procedimiento establecido en la presente Resolución Conjunta.

RENDICION DE CUENTA - SAFJP ANTE ANSES

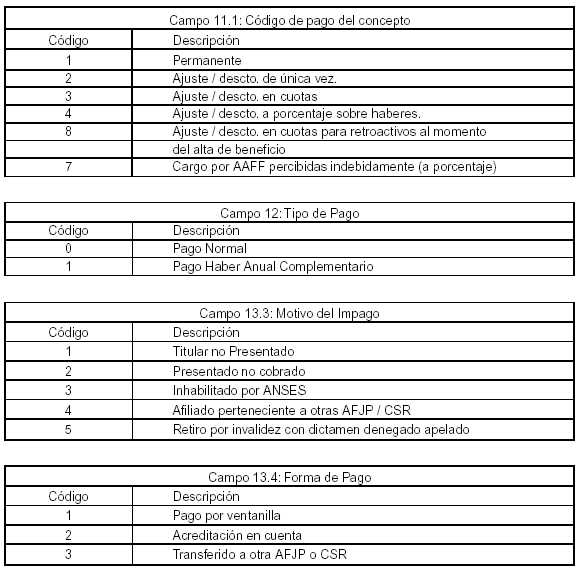

La SAFJP remitirá a ANSES, dentro de los TRES (3) días hábiles de finalizado el plazo establecido para la presentación de rendición de cuentas por parte de las AFJP y CSR, el resultado de las mismas, completando en los archivos enviados oportunamente por "conexión directa", los subcampos 13.1 a 13.4 del campo 13 del diseño de registro especificado en la presente.

La transmisión de los archivos correspondiente a la rendición de pagos e impagos de beneficios, se realizará en forma encriptada y firmada digitalmente.

Dentro del mismo plazo estipulado para la presentación de la rendición de cuentas, las AFJP y CSR deberán acreditar en la cuenta corriente Nº 1998/69 —ANSES Cuenta General— radicada en el Banco de la Nación Argentina, Sucursal Plaza de Mayo, la totalidad de los fondos correspondientes a los beneficios declarados impagos.

PROCESAMIENTO DE LA INFORMACION Y CONFORMIDAD DE LA RENDICION DE CUENTAS - SAFJP ANTE ANSES

De presentarse problemas de lectura en los archivos recibidos de la SAFJP se deberá notificar tal circunstancia, a los efectos del reenvío a ANSES, dentro de las (DOCE) 12 hs. de notificado.

RETENCIONES/REHABILITACIONES

Las AFJP y/o CSR a solicitud de ANSES y bajo la responsabilidad de la misma, no abonarán las liquidaciones que ANSES le indique mediante instrucción remitida por la Gerencia Finanzas, a través de correo electrónico, la que será enviada a la centralizadora de pagos que determine la AFJP o CSR, con copia a la SAFJP.

La Gerencia Finanzas, a través del dictado de Acto Administrativo, designará las personas autorizadas a solicitar las retenciones y/o rehabilitaciones de pago.

Una vez recibido el correo electrónico con la Orden de Retención, las AFJP y/o CSR procederán a responder el mismo, con otro correo electrónico que contenga la información originalmente enviada (opción responder a todos), el que servirá como suficiente constancia de recibo.

Dentro de los DOS (2) días hábiles de recibida la mencionada instrucción, las AFJP y/o CSR deberán informar a ANSES y a la SAFJP, mediante nota, el resultado de la gestión encomendada.

A su vez, idéntico procedimiento se utilizará para los casos en que ANSES solicite a través de la "Orden de Liberación", la rehabilitación al pago de un beneficio que fuera "Retenido" anteriormente.

Las AFJP y/o CSR deberán informar a ANSES, la nómina de las direcciones de correo electrónico de su oficina centralizadora. Dicha nómina deberá ser remitida a la Gerencia Finanzas, en el plazo de QUINCE (15) días hábiles posteriores a la firma del presente acto administrativo.

CARACTERISTICAS Y MODALIDADES DE LA RENDICION - AFJP / CSR ANTE SAFJP.

La rendición de cuentas, que presenten las AFJP y CSR ante la SAFJP, dentro del octavo día hábil posterior al vencimiento de la vigencia de los pagos, deberá estar integrada por una nota, con carácter de Declaración Jurada en original y duplicado, suscripta por dos de los funcionarios responsables a tal fin, detallando la cantidad de casos y montos correspondientes a pagos e impagos.

La información contenida en la rendición de cuentas aludida en el párrafo anterior, deberá coincidir con los registros ingresados en el primer proceso mensual de la Instrucción SAFJP Nº 36/00.

La rendición de cuentas se considerará completa cuando se presenten la totalidad de los elementos descriptos precedentemente.

Cuando del análisis de la rendición de cuentas, se detecten inconsistencias e incongruencias y/o diferencias entre los fondos acreditados por los beneficios impagos, en la cuanta asignada a tal fin, y los importes informados en el archivo de rendición de cuentas, ANSES notificará a la SAFJP, la que deberá tramitar la conciliación de los mismos en un término de TRES (3) días hábiles.

CONTROL DE SUPERVIVENCIA

Las AFJP y CSR serán responsables del control de supervivencia, de los beneficiarios del Régimen de Capitalización, a cargo Régimen Previsional Público.