Administración Federal de Ingresos Públicos

SISTEMA UNICO DE LA SEGURIDAD SOCIAL

Resolución General 1750

Sistema Unico de la Seguridad Social (SUSS). Resolución General Nº 3834 (DGI), texto sustituido por la Resolución General Nº 712, sus modificatorias y complementarias. Nuevo Programa aplicativo. Norma modificatoria y complementaria.

Bs. As., 12/10/2004

VISTO el "Régimen de Promoción de Empleo" —regulado por la Ley Nº 25.877, en su artículo 6º, y reglamentado por el Decreto Nº 817 de fecha 23 de junio de 2004 y la Resolución General Nº 1721—, el Decreto Nº 491 de fecha 20 abril de 2004, el Decreto Nº 814 de fecha 20 de junio de 2001, sus modificatorios y complementarios y la contribución adicional a cargo de las empresas de servicios eventuales con destino al Fondo Nacional de Empleo, la Acordada Nº 40 de la Corte Suprema de Justicia de la Nación de fecha 10 de diciembre de 1987, los Convenios Colectivos de Trabajo relativos a la actividad de elaboración y/o venta de pan, y el procedimiento para la determinación nominativa e ingreso de los aportes y contribuciones con destino a la seguridad social establecido por la Resolución General Nº 3834 (DGI), texto sustituido por la Resolución General Nº 712, sus modificatorias y complementarias, y

CONSIDERANDO:

Que el mencionado "Régimen de Promoción de Empleo" resulta aplicable a un determinado universo de empleadores y consiste en una reducción parcial de las contribuciones patronales con destino a la seguridad social, por el término de DOCE (12) meses, con relación a cada nuevo empleado, contratado luego de la fecha de entrada en vigencia de la referida Ley Nº 25.877, que produzca un incremento neto en la nómina de trabajadores.

Que el Decreto Nº 817/04, al reglamentar el aludido régimen, dispuso con relación al incremento neto en la nómina de trabajadores una serie de parámetros para su determinación, entre los cuales fijó como referencia la dotación de personal correspondiente al mes de enero de 2004.

Que la Resolución General Nº 1721 estableció el procedimiento que deben observar los empleadores comprendidos para acceder al beneficio de reducción parcial de contribuciones, hasta tanto esta Administración Federal apruebe una nueva versión del programa aplicativo denominado "SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES".

Que atento a lo indicado precedentemente, para una correcta exteriorización de los trabajadores que dan origen al beneficio de reducción de contribuciones en virtud de distintas leyes, se dispone su codificación diferenciada, según se trate de empleados contratados con anterioridad o posterioridad a la fecha de entrada en vigencia de la antedicha Ley Nº 25.877.

Que el Decreto Nº 491/04, con el objeto de fortalecer el financiamiento del régimen previsional con recursos genuinos que estén directamente relacionados con el sistema de la seguridad social, estableció —para el período devengado junio de 2004 y siguientes— la reducción paulatina hasta su eliminación del tope máximo de las remuneraciones sujetas a contribuciones, con destino al Sistema Integrado de Jubilaciones y Pensiones (SIJP), al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, al Fondo Nacional de Empleo y al Régimen Nacional de Asignaciones Familiares.

Que con relación a la contribución adicional a cargo de las empresas de servicios eventuales con destino al Fondo Nacional de Empleo, la Subsecretaría de Ingresos Públicos, dependiente del Ministerio de Economía y Producción, mediante su Dirección Nacional de Impuestos expresó que "... esta contribución adicional que específicamente deben pagar las empresas de servicios eventuales se encontraría comprendida dentro de la alícuota establecida por el Decreto Nº 814/01 y modificado por la Ley Nº 25.453.".

Que a su vez, las actuaciones donde se encuentra plasmado el mencionado criterio fueron analizadas por la Dirección de Asuntos Legislativos y Tributarios de la Dirección General de Asuntos Jurídicos, también dependientes del referido Ministerio de Economía y Producción, sin formular objeciones al respecto.

Que lo dispuesto por la Corte Suprema de Justicia de la Nación, en su Acordada Nº 40/87, resulta de aplicación para la determinación e ingreso de las obligaciones con destino al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, correspondientes a los magistrados, funcionarios y empleados del Poder Judicial de la Nación.

Que a efectos de la identificación de los "changadores solidarios" previstos en los Convenios Colectivos de Trabajo relativos a la actividad de elaboración y/o venta de pan, en oportunidad de la solicitud de la "Clave de Alta Temprana", se incorpora una nueva modalidad de contratación en la tabla respectiva.

Que por otra parte, para evitar perjuicios vinculados con el cálculo del haber jubilatorio durante el período en el cual un trabajador se encuentra en uso de licencia por desempeñarse en el cargo de representante gremial y por ende sin remuneración por la falta de relación laboral, la Administración Nacional de la Seguridad Social (ANSES) se ha pronunciado en el sentido de que la entidad gremial lo incluya en su nómina de empleados, situación que obliga a ofrecer una identificación especial.

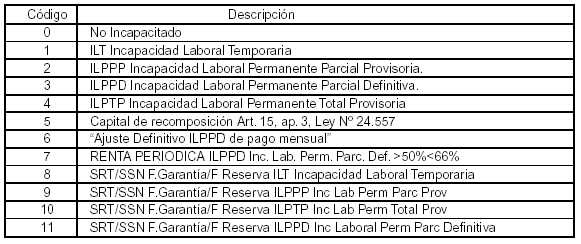

Que respecto de las compañías de seguros de retiro se hace necesario facilitar la identificación de los trabajadores siniestrados titulares de las rentas de retiro contratadas, originadas en accidentes laborales que hayan devenido en incapacidades permanentes parciales definitivas.

Que en igual sentido, corresponde hacer lo propio con la Superintendencia de Riesgos del Trabajo con relación a los trabajadores siniestrados pertenecientes a empresas insolventes, cuya cobertura se encuentra a cargo del Fondo de Garantía.

Que por otro lado, de acuerdo con las necesidades planteadas por la Administración Nacional de la Seguridad Social (ANSES), se agregan localidades a la tabla respectiva, para una adecuada aplicación de los coeficientes diferenciados para la liquidación de las asignaciones familiares de pago directo a los trabajadores que prestan servicios en dichas zonas.

Que asimismo, esta Administración Federal implementará los controles solicitados por la mencionada Administración Nacional de la Seguridad Social (ANSES), respecto de los empleadores que incumplan con la notificación practicada por este último organismo e indebidamente compensen asignaciones familiares.

Que finalmente, se implementa el "volante de pago" formulario F. 931 con código de barras, el cual deberá ser utilizado por los empleadores cuando cancelen los aportes y/o contribuciones adeudados, con posterioridad a la presentación de la respectiva declaración jurada.

Que en tal sentido, el código de barras consignado en el mencionado volante de pago eliminará la captura manual de la información relativa al empleador y al período que se abona, total o parcialmente, lo que permitirá una segura y correcta recepción de dicha información.

Que en razón de lo expuesto, corresponde adecuar y complementar la citada Resolución General Nº 3834 (DGI), texto sustituido por la Resolución General Nº 712, sus modificatorias y complementarias, sustituir sus Tablas de "Alícuotas Generales de Aportes y Contribuciones", "Código de Zonas Geográficas", "Códigos de Actividad", "Códigos de Modalidad de Contratación", "Códigos de Incapacidades" y de "Códigos de Obras Sociales", así como disponer la utilización de una versión actualizada del programa aplicativo vigente.

Que han tomado la intervención que les compete las Direcciones de Asesoría Legal y Técnica, de Gestión de la Recaudación de los Recursos de la Seguridad Social, de Informática de los Recursos de la Seguridad Social, de Programas y Normas de Recaudación y de Informática Tributaria.

Que la presente se dicta en uso de las facultades conferidas por el artículo 11 del Decreto Nº 817/04 y por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 3834 (DGI), texto sustituido por la Resolución General Nº 712, sus modificatorias y complementarias, en la forma que se indica a continuación:

a) Sustitúyese en el Anexo I, Apartado A "Descripción General del Sistema", el punto 2.8., por el siguiente:

"2.8. la cantidad de empleados que resulte de detraer al total de trabajadores declarados:

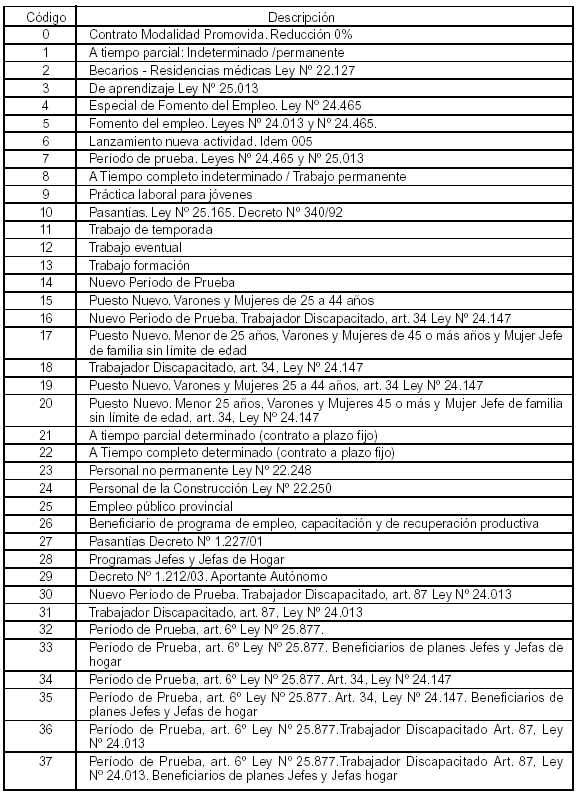

2.8.1.: en el mes de abril de 2000, aquellos que estén identificados en la "Tabla de Códigos de Modalidad de Contratación" como: Becarios, De aprendizaje - Ley Nº 25.013, Especial de Fomento del Empleo - Ley Nº 24.465, Fomento del Empleo - Leyes Nº 24.013 y Nº 24.465, Lanzamiento Nueva Actividad - Leyes Nº 24.013 y Nº 24.465, Período de Prueba - Leyes Nº 24.465 y Nº 25.013, Práctica Laboral para Jóvenes, Programa Nacional de Pasantías - Decreto Nº 340/92, Trabajo Eventual (trabajador distinto del Personal Permanente Discontinuo de Empresas de Servicios Eventuales), Trabajo Formación, a Tiempo Parcial Determinado, a Tiempo Completo Determinado - Trabajo Formación y Trabajador Agrario (Personal no Permanente - Ley Nº 22.248).

2.8.2.: en el mes de enero de 2004, aquellos que estén identificados en la "Tabla de Códigos de Modalidad de Contratación", con los códigos "2" Becarios y Residencias Médicas (Ley Nº 22.127), "10" Pasantías (Ley Nº 25.165 - Decreto Nº 340/92), "12" Trabajo Eventual (artículo 99, Ley Nº 20.744) y "27" Pasantía (Decreto Nº 1227/01).".

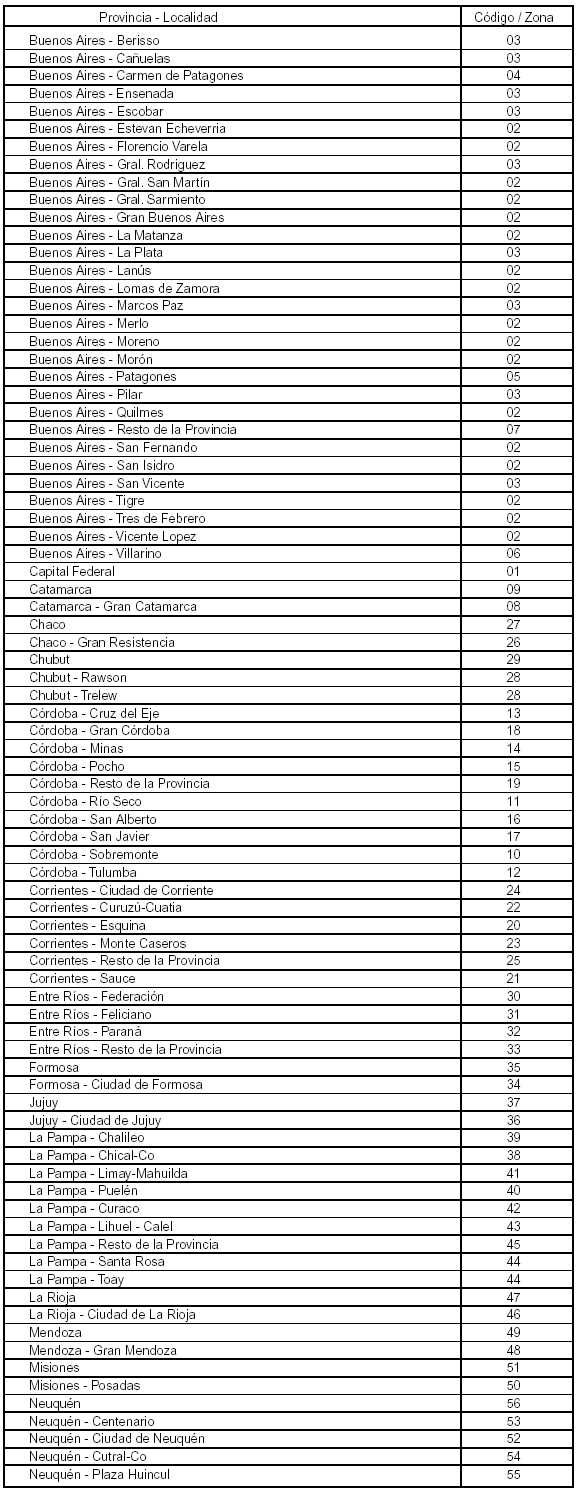

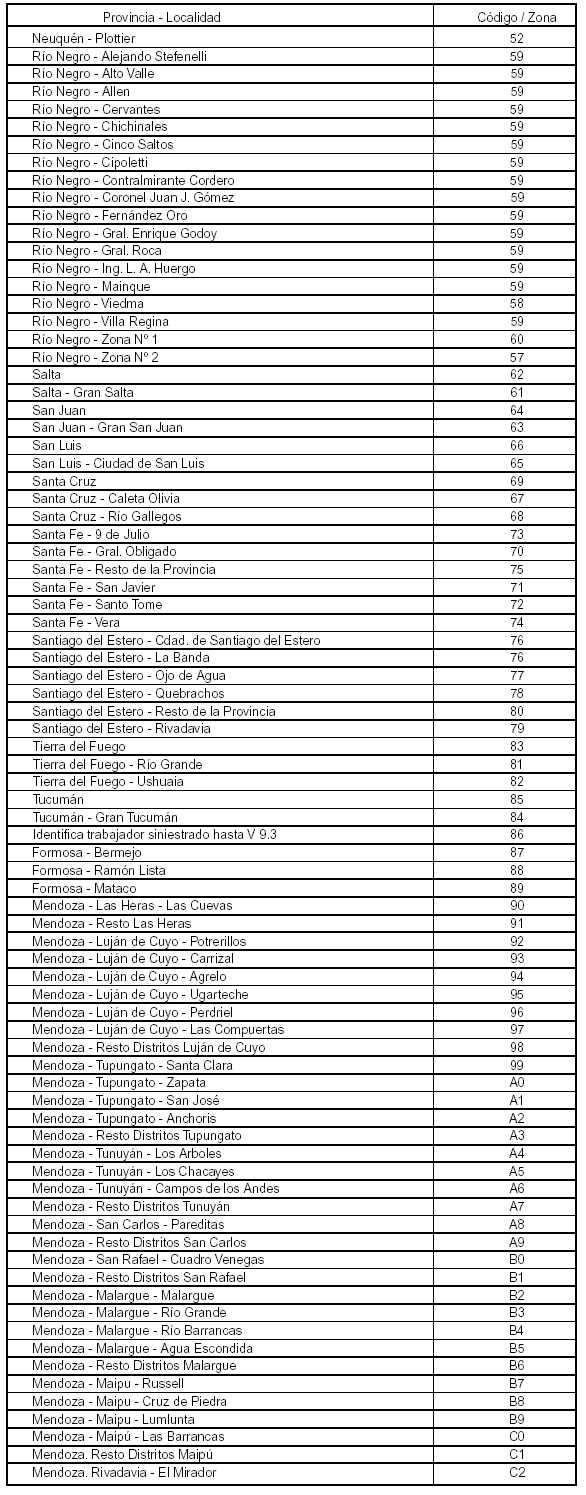

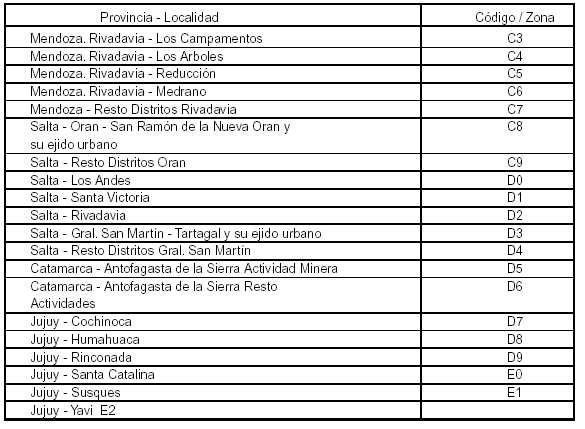

b) Sustitúyese en el Anexo IV, la Tabla T02 "Tabla de Código de Zonas Geográficas", por la que se consigna con igual denominación en el Anexo I de la presente.

c) Sustitúyense en el Anexo IV, Tabla T03, las Tablas de "Códigos de Actividad", "Códigos de Modalidad de Contratación" y de "Códigos de Incapacidades", por las que se consignan respectivamente y con igual denominación en el Anexo I de la presente.

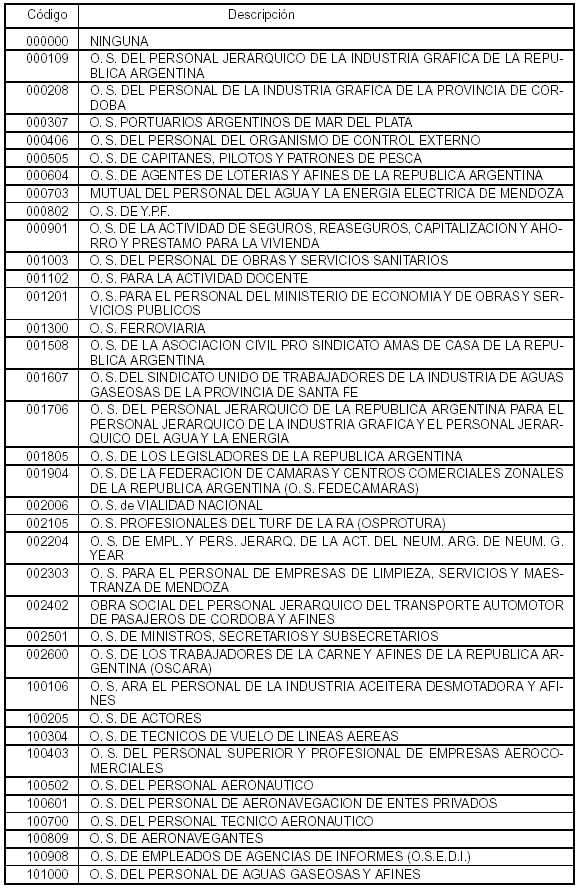

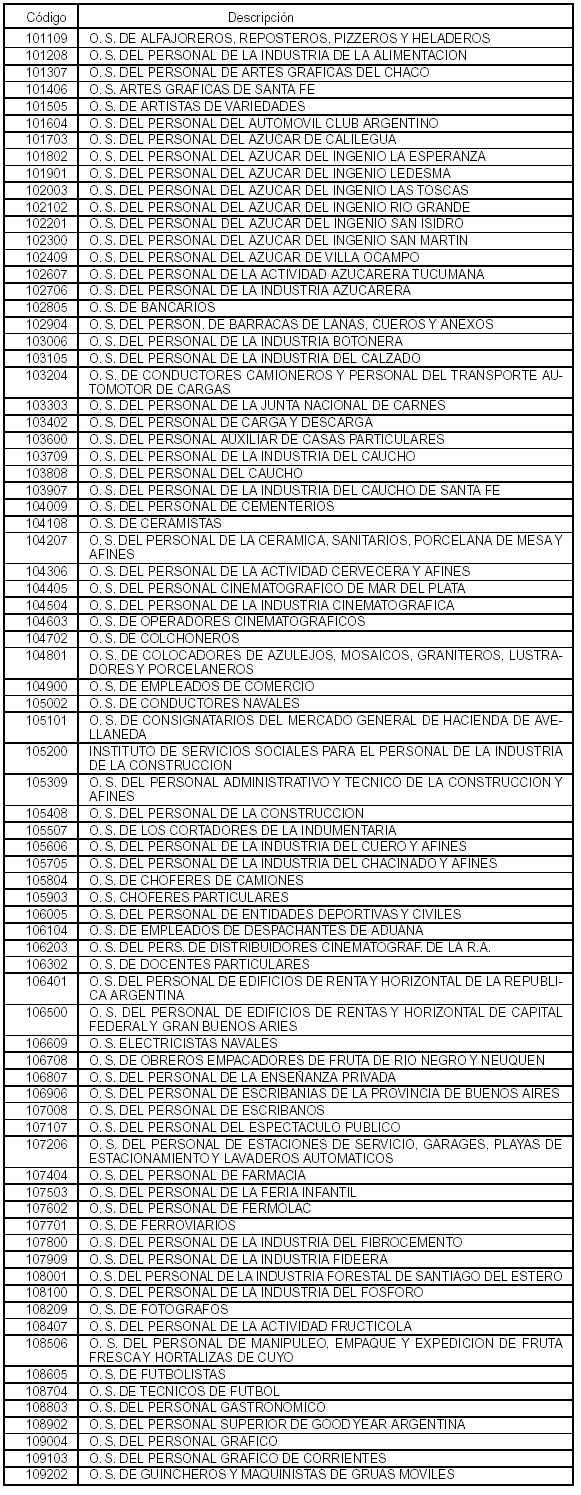

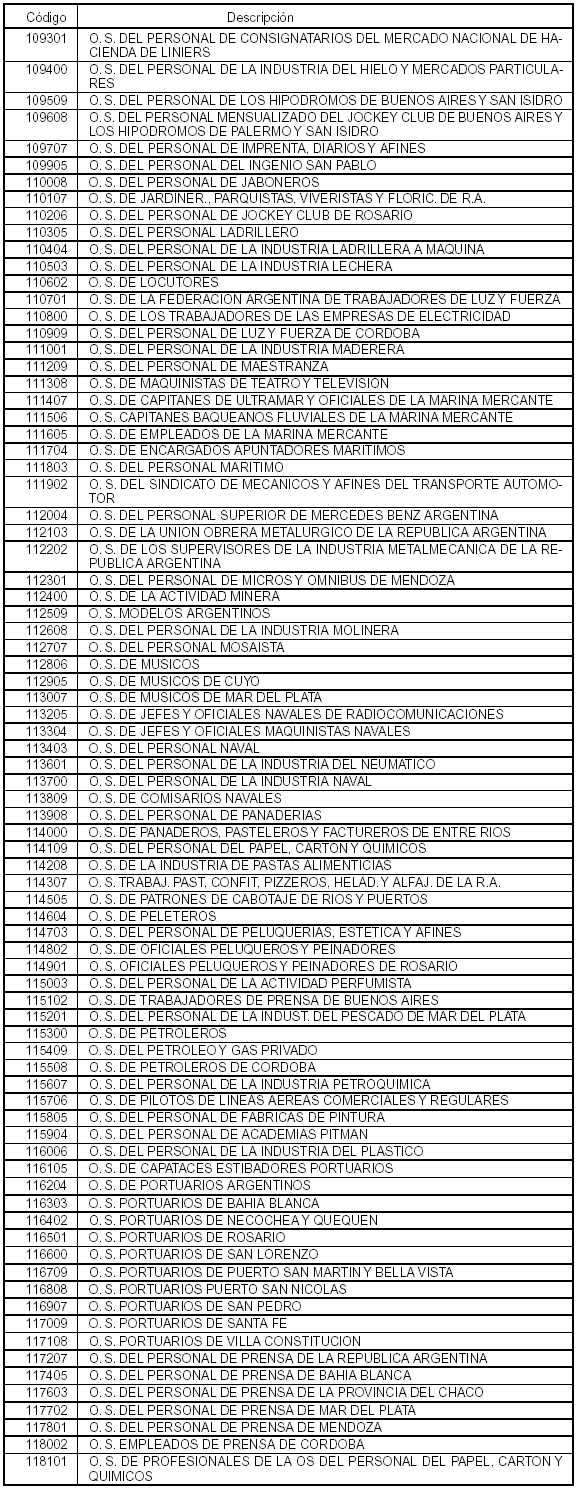

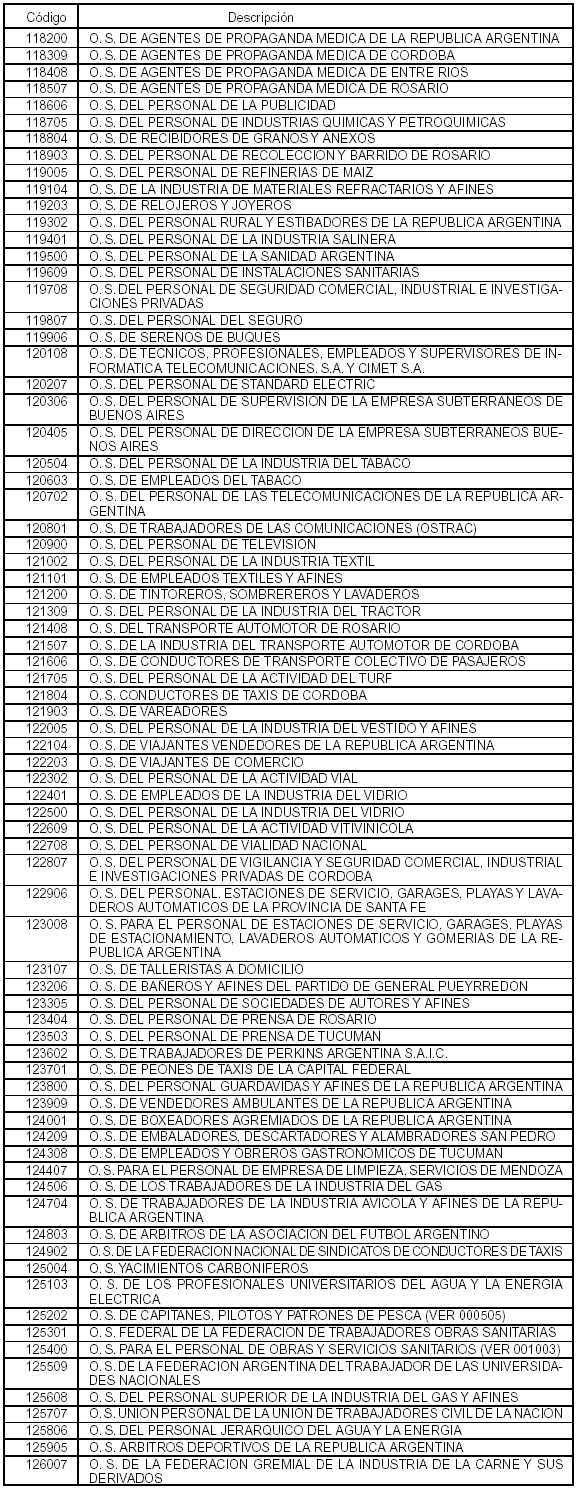

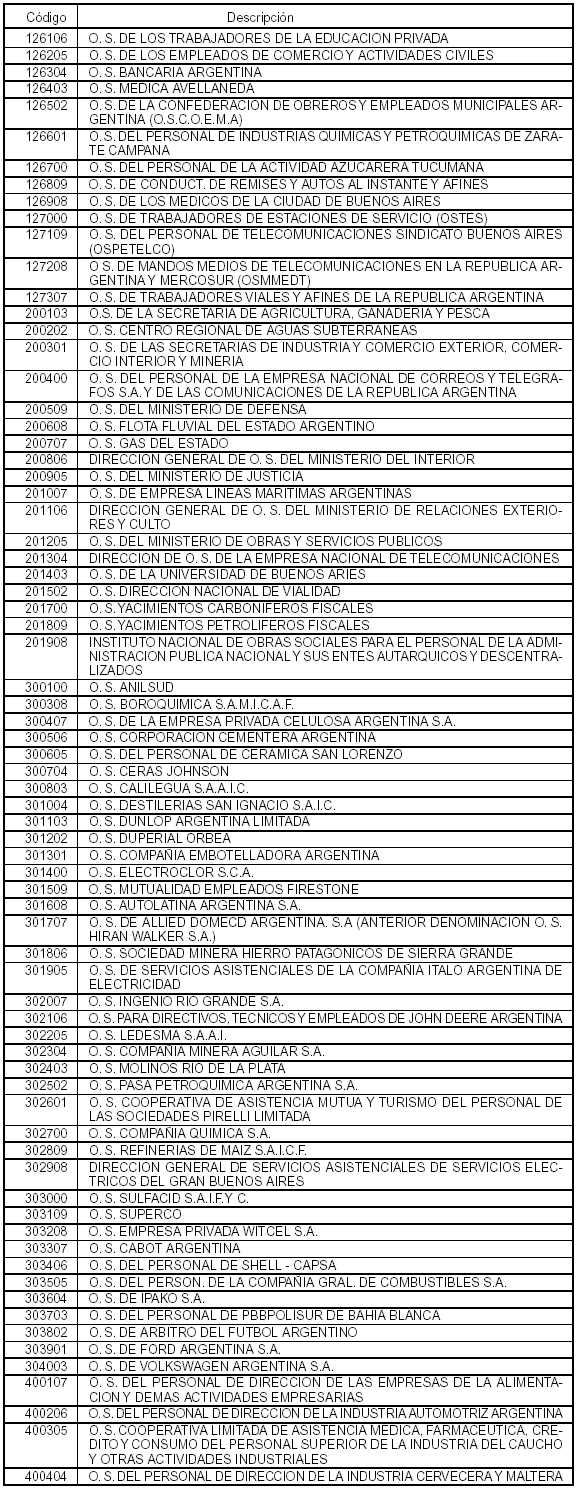

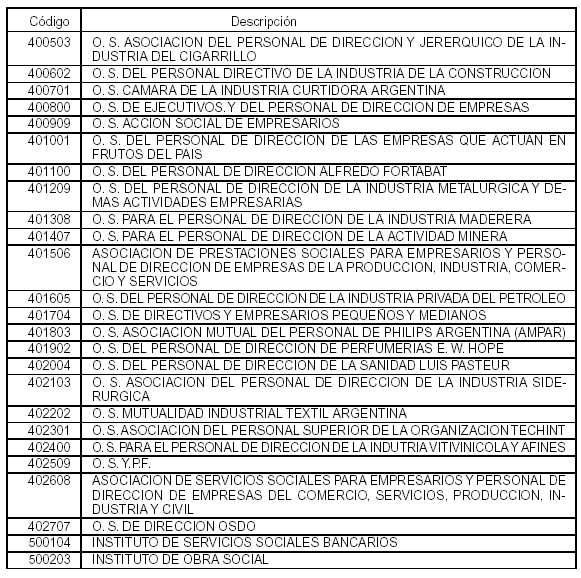

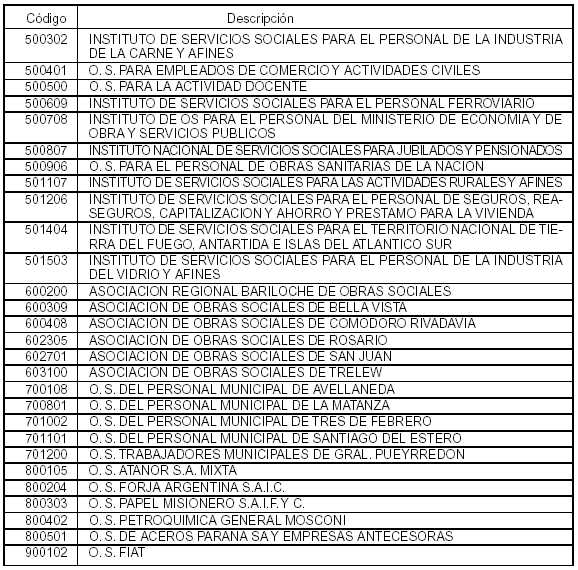

d) Sustitúyese en el Anexo IV, la Tabla T05 "Tabla de Códigos de Obras Sociales", por la que se consigna con igual denominación en el Anexo I de la presente.

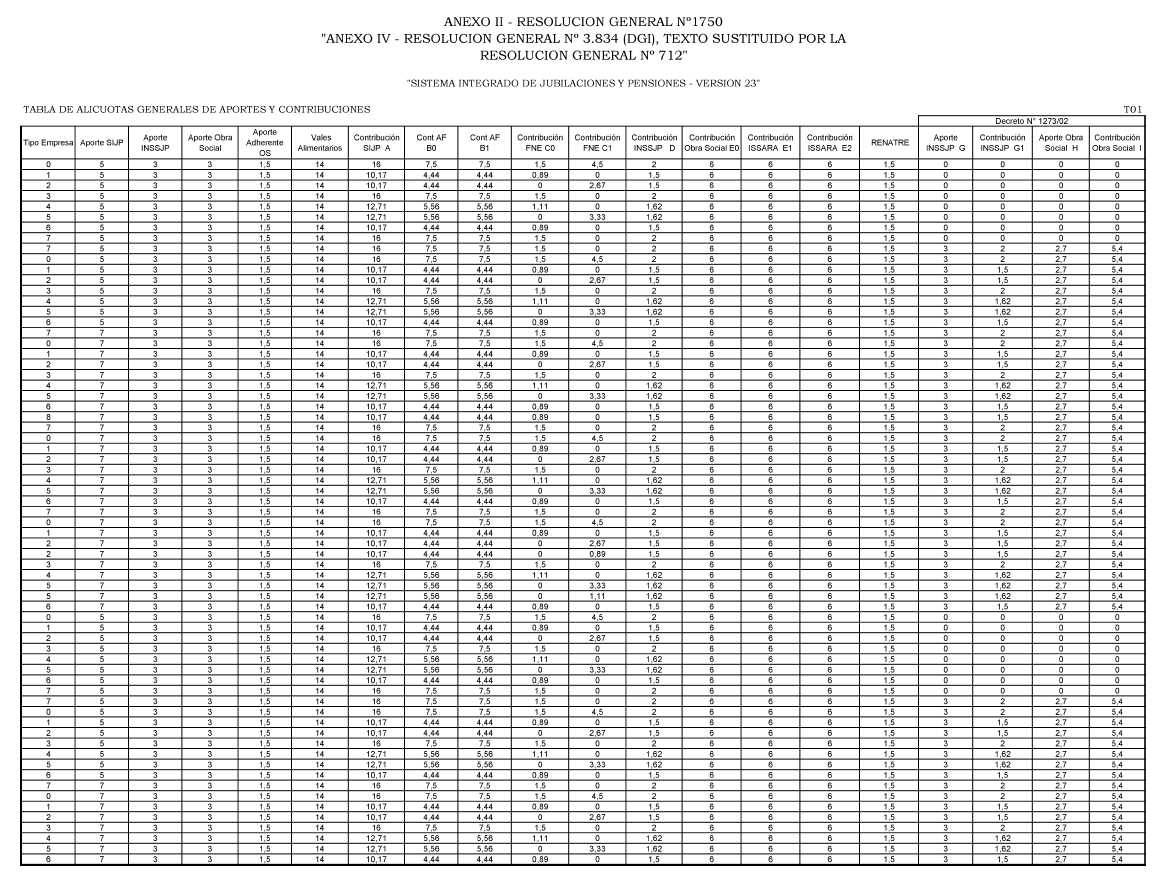

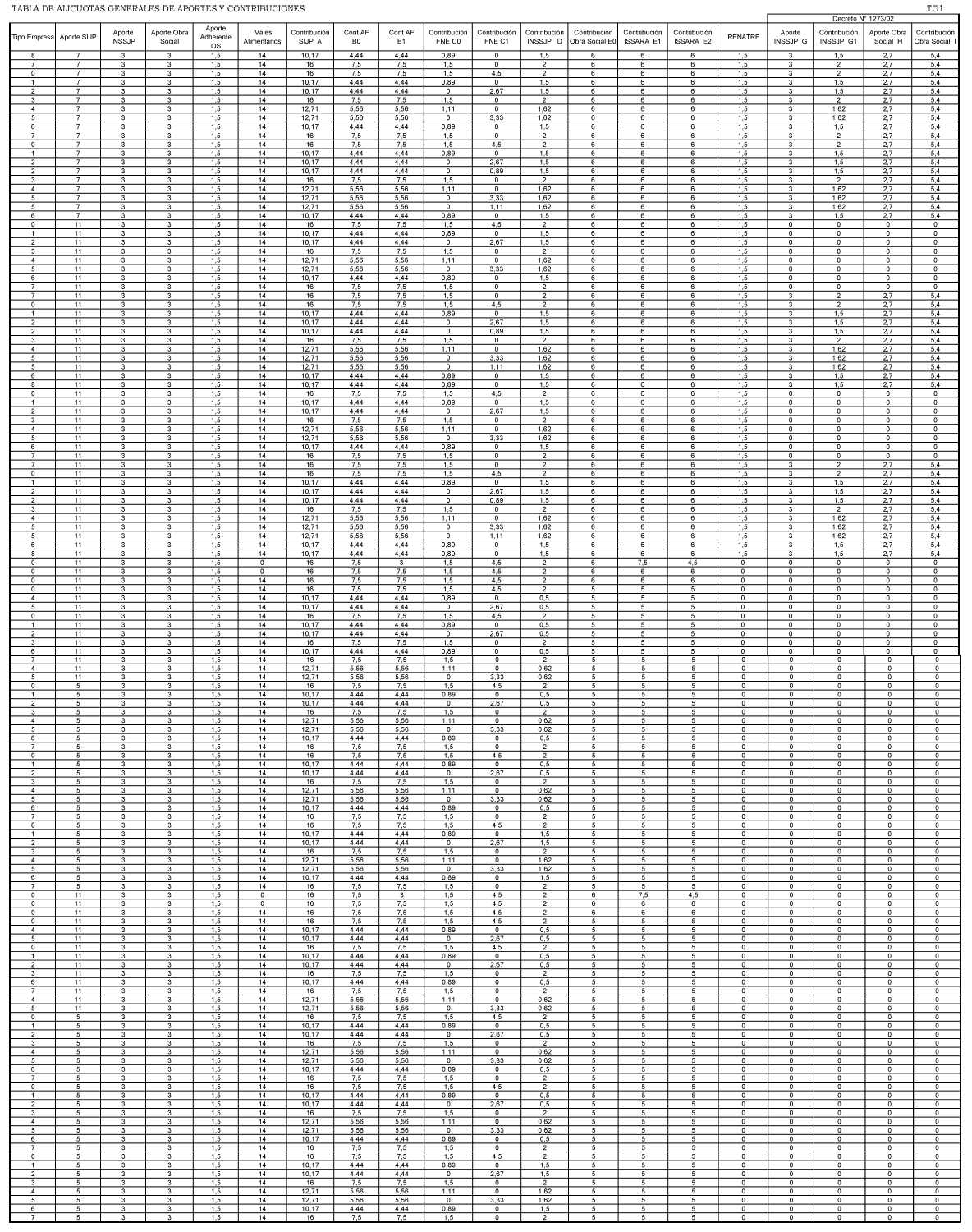

e) Sustitúyese en el Anexo IV, la Tabla T01 "Tabla de Alícuotas Generales de Aportes y Contribuciones", por la que se consigna con igual denominación en el Anexo II de la presente.

Art. 2º — Los empleadores para determinar nominativamente e ingresar los aportes y contribuciones con destino a los distintos subsistemas de la seguridad social —conforme al procedimiento dispuesto por la Resolución General Nº 3834 (DGI), texto sustituido por la Resolución General Nº 712, sus modificatorias y complementarias—, deberán utilizar exclusivamente el programa aplicativo denominado "SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES - Versión 23", como único autorizado.

Art. 3º — El programa aplicativo indicado en el artículo precedente, se encuentra disponible en la página "Web" de esta Administración Federal (http://www.afip.gov.ar). A tal fin, se deberá acceder a la mencionada página "Web", seleccionar el submenú "Descarga de Programas" y luego el hipervínculo "Seguridad Social".

Asimismo, su funcionamiento requiere tener preinstalado el sistema denominado "S.I.Ap. - Sistema Integrado de Aplicaciones - Versión 3.1 Release 2", el cual también se encuentra disponible en la citada página "Web".

Art. 4º — El programa aplicativo denominado "SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES, a partir de la versión que se aprueba por la presente, posee la opción de impresión del "volante de pago" formulario F. 931 con código de barras.

Dicho "volante de pago" deberá ser utilizado por los empleadores cuando cancelen, en forma total o parcial, los aportes y/o contribuciones adeudados, con posterioridad a la presentación de la respectiva declaración jurada, original o rectificativa.

Consecuentemente, los empleadores no deberán presentar nuevamente la declaración jurada determinativa y nominativa, la cual comprende el formulario F. 931 y el soporte magnético.

Art. 5º — De acuerdo con lo regulado por el Decreto Nº 491 de fecha 20 abril de 2004, para la determinación de las contribuciones o cuotas —correspondientes al período devengado junio de 2004 y siguientes—, con destino a los subsistemas de la seguridad social que se detallan a continuación, serán de aplicación para las remuneraciones mensuales las bases imponibles máximas que, para cada caso, se indican seguidamente:

|

Conceptos |

Contribuciones Patronales Bases Imponibles Máximas |

|||

|

Desde 1/06/04 Hasta 30/09/04 |

Desde 1/10/04 Hasta 31/03/05 |

Desde 1/04/05 Hasta 30/09/05 |

Desde 1/10/05 |

|

|

Sistema Integrado de Jubilaciones y Pensiones (SIJP), Ley Nº 24.241 y sus modificaciones |

$ 6.000 |

$ 8.000 |

$ 10.000 |

Sin límite máximo |

|

Instituto Nacional de Servicios Sociales para Jubilados y Pensionados, Ley Nº 19.032 y sus modificaciones |

$ 6.000 |

$ 8.000 |

$ 10.000 |

Sin límite máximo |

|

Fondo Nacional de Empleo, Ley Nº 24.013 y sus modificaciones |

$ 6.000 |

$ 8.000 |

$ 10.000 |

Sin límite máximo |

|

Régimen Nacional de Asignaciones Familiares, Ley Nº 24.714 y sus modificaciones |

$ 6.000 |

$ 8.000 |

$ 10.000 |

Sin límite máximo |

|

Régimen Nacional de Obras Sociales, Ley Nº 23.660 y sus modificaciones |

$ 4.800 |

$ 4.800 |

$ 4.800 |

$ 4.800 |

|

Régimen Nacional del Seguro de Salud —Fondo Solidario de Redistribución—, Ley Nº 23.661 y sus modificaciones |

$ 4.800 |

$ 4.800 |

$ 4.800 |

$ 4.800 |

|

Ley de Riesgos del Trabajo Nº 24.557 y sus modificaciones |

$ 4.800 |

$ 4.800 |

$ 4.800 |

$ 4.800 |

Art. 6º — Cuando se trate del cálculo de contribuciones o cuotas correspondientes a cada cuota semestral del sueldo anual complementario, las bases imponibles máximas que se deberán aplicar serán equivalentes al CINCUENTA POR CIENTO (50%) de los importes detallados en el artículo anterior, para cada caso y subsistema de la seguridad social.

Asimismo, en el caso de liquidaciones parciales proporcionales del sueldo anual complementario y/o de liquidaciones en concepto de adelanto de vacaciones, para la determinación de las bases imponibles máximas a considerar, a efectos del cálculo de las contribuciones o cuotas, deberá tenerse en cuenta, respectivamente, los topes indicados en el párrafo anterior y en el artículo precedente, así como el procedimiento dispuesto en el punto 2 de la reglamentación del artículo 9º de la Ley Nº 24.241 y sus modificaciones, establecida por el artículo 1º del Decreto Nº 433 de fecha 24 de marzo de 1994 y sus modificatorios.

Art. 7º — A efectos de la aplicación de las bases imponibles máximas indicadas en los artículos precedentes, los empleadores —de corresponder— deberán rectificar las declaraciones juradas mensuales determinativas y nominativas de sus obligaciones con destino a la seguridad social, presentadas por los períodos devengados junio, julio, agosto y septiembre de 2004.

La presentación de las declaraciones juradas rectificativas y, en su caso, el ingreso del saldo resultante a favor del fisco, serán considerados cumplidos en término, cuando se efectúen hasta el día 14 de diciembre de 2004, inclusive.

Para efectuar la rectificación de las aludidas declaraciones juradas se deberá tener en cuenta lo regulado por el artículo 13 de la Resolución General Nº 3834 (DGI), texto sustituido por la Resolución General Nº 712, sus modificatorias y complementarias. Asimismo, con relación al saldo a favor del fisco o del empleador, resultará de aplicación lo establecido por el Anexo III de la citada resolución general.

Art. 8º — Las alícuotas generales previstas en el artículo 2º del Decreto Nº 814 de fecha 20 de junio de 2001, sus modificatorios y complementarios, comprenden al porcentaje correspondiente a la contribución adicional a cargo de las empresas de servicios eventuales, con destino al Fondo Nacional de Empleo.

Art. 9º — Apruébanse los Anexos I y II, que forman parte de esta resolución general, el "volante de pago" formulario F. 931 con código de barras y el programa aplicativo denominado "SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES - Versión 23".

Art. 10. — Las disposiciones de esta resolución general serán de aplicación para las declaraciones juradas que se presenten a partir del tercer día hábil administrativo inmediato siguiente al de su publicación en el Boletín Oficial.

Asimismo, lo indicado en los artículos 5º y 6º regirá para el período devengado junio de 2004 y siguientes.

La generación de la declaración jurada y el respectivo disquete, del período devengado octubre de 2004 y siguientes, así como las correspondientes a períodos anteriores (originarias o rectificativas) deberán efectuarse mediante la utilización del programa aplicativo que por la presente se aprueba.

Art. 11. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO I - RESOLUCION GENERAL Nº 1750

"ANEXO IV - RESOLUCION GENERAL Nº 3834 (DGI), TEXTO SUSTITUIDO POR LA RESOLUCION GENERAL Nº 712"

TABLA DE CODIGO DE ZONAS GEOGRAFICAS

TO2

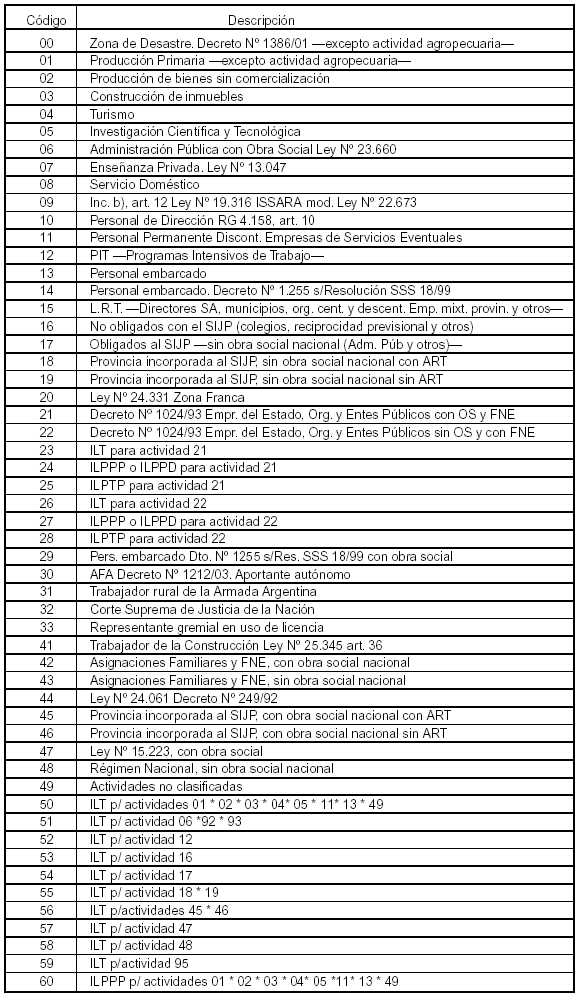

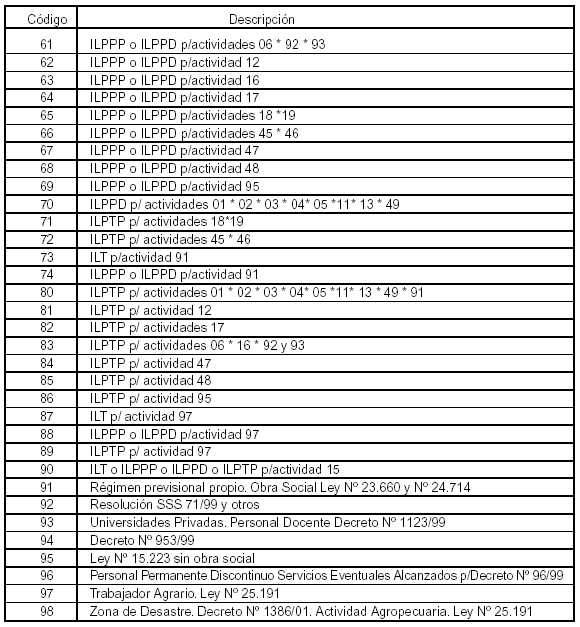

TABLA DE CODIGOS DE ACTIVIDAD

TO3

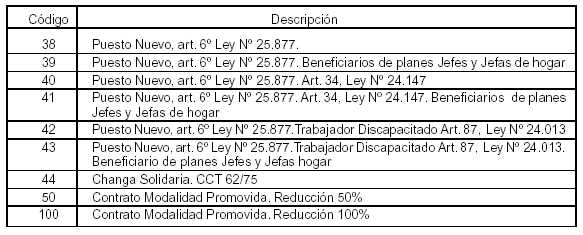

TABLA DE CODIGOS DE MODALIDAD DE CONTRATACION

TO3

TABLA DE CODIGOS DE INCAPACIDADES

TO3

TABLA DE CODIGOS DE OBRAS SOCIALES

TO5