MINISTERIO DE ECONOMIA Y PRODUCCION

Resolución Nº 102/2005

Bs. As., 21/2/2005

VISTO el Expediente Nº S01:0049353/2005 del Registro del MINISTERIO DE ECONOMIA Y PRODUCCION, los Decretos Nros. 436 de fecha 30 de mayo de 2000 y 1023 de fecha 13 de agosto de 2001, y

CONSIDERANDO

Que mediante el Expediente Nº S01:0176957/2004 del registro de este Ministerio tramitó el segundo llamado a CONCURSO PUBLICO NACIONAL E INTERNACIONAL Nº 8/2004 para la selección y contratación de un servicio de consultoría para la realización de un estudio de Diagnóstico Integral y formulación del Plan de Fortalecimiento y Eficientización, del BANCO DE LA NACION ARGENTINA autorizado mediante Resolución Nº 502 de fecha 28 de julio de 2004 del MINISTERIO DE ECONOMIA Y PRODUCCION.

Que por Resolución Nº 99 del 21 de febrero de 2005 del MINISTERIO DE ECONOMIA Y PRODUCCION se declaró fracasado el referido llamado a concurso atento la ausencia de propuestas satisfactorias y conforme los antecedentes de hecho enunciados en dicho acto.

Que encontrándose persistente la necesidad de prestación del servicio corresponde efectuar un nuevo llamado a Concurso Público que al efecto tramita por las actuaciones citadas en el Visto.

Que teniendo en cuenta que si bien en la resolución citada anteriormente se declaró fracasado el segundo llamado a Concurso Público para adjudicar igual servicio de consultoría y que por tal motivo procedería en esta instancia dar cumplimiento a lo dispuesto en el Artículo 25, Inciso d), Apartado 4º del Decreto Nº 1023 de fecha 13 de agosto de 2001 efectuando un nuevo llamado encuadrado como contratación directa, se resuelve no hacer uso de esta facultad y autorizar el nuevo proceso como Concurso Público Nacional con ajuste a los principios generales que rigen la gestión de contrataciones de la Administración Nacional, según lo dispuesto en el Artículo 3º del referido decreto.

Que es menester efectuar las adecuaciones pertinentes en el Pliego de Bases y Condiciones y sus Términos de Referencia que rigiera el proceso de selección declarado fracasado con el objeto de ampliar la base de postulantes, encuadrando igualmente la contratación bajo la modalidad de precio de referencia contemplada en el Artículo 41 del Reglamento para la Adquisición, Enajenación y Contratación de Bienes y Servicios del ESTADO NACIONAL aprobado por Decreto Nº 436 de fecha 30 de mayo de 2000.

Que la presente medida se ajusta a lo dispuesto por los Artículos 25, Apartado a) Inciso 2 y 26 Apartado a) Inciso 2 y Apartado b) Inciso 1 del Decreto Nº 1023/2001 y 30, 33 y 34 del Decreto Nº 436/2000.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMIA Y PRODUCCION ha tomado la intervención que le compete.

Que el suscripto se encuentra facultado para el dictado de la presente medida en virtud de lo dispuesto en la Decisión Administrativa Nº 215 de fecha 21 de julio de 1999.

Por ello,

EL MINISTRO DE ECONOMIA Y PRODUCCION

RESUELVE:

ARTICULO 1º — Autorízase un nuevo llamado a CONCURSO PUBLICO NACIONAL para la selección y adjudicación de UNA (1) Firma Consultora para el "Diagnóstico y Formulación del Plan de Fortalecimiento y Eficientización del BANCO DE LA NACION ARGENTINA" en virtud de lo establecido en el Artículo 25, Inciso a), Apartado 2º del Régimen de Contrataciones de la Administración Nacional aprobado mediante Decreto Nº 1023 de fecha 13 de agosto de 2001, bajo la modalidad de Precio de Referencia previsto en el Artículo 41 del Reglamento para la Adquisición, Enajenación y Contratación de Bienes y Servicios aprobado por Decreto Nº 436 de fecha 30 de mayo de 2000.

ARTICULO 2º — Apruébase el Pliego de Bases y Condiciones Particulares y los Términos de Referencia para llevar a cabo el proceso de selección de que se trata el que con las adecuaciones pertinentes forma parte integrante de la presente resolución como Anexo I.

ARTICULO 2º — Autorízase a la Dirección Compras y Contrataciones dependiente de la Dirección General de Administración de la SUBSECRETARIA DE ADMINISTRACION Y NORMALIZACION PATRIMONIAL de la SECRETARIA LEGAL Y ADMINISTRATIVA del MINISTERIO DE ECONOMIA Y PRODUCCION a sustanciar los procedimientos del llamado a CONCURSO PUBLICO NACIONAL en base a la documentación mencionada en el artículo precedente y conforme a lo establecido en el Régimen de Contrataciones de la Administración Nacional según Decreto Nº 1023 de fecha 13 de agosto de 2001, bajo la modalidad de precio de referencia contemplada en el Artículo 41 del Reglamento para la Adquisición, Enajenación y Contratación de Bienes y Servicios del ESTADO NACIONAL aprobado por Decreto Nº 436 de fecha 30 de mayo de 2000.

ARTICULO 3º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — ROBERTO LAVAGNA, Ministro de Economía y Producción.

Artículo 1º) OBJETO

El objeto del presente Concurso es la selección y adjudicación de UNA (1) Firma Consultora para el "Diagnóstico y Formulación del Plan de Fortalecimiento y Eficientización del Banco de la Nación Argentina", de acuerdo a los Términos de Referencia del Anexo A.

Dicha consultora deberá poseer capacidad y experiencia en la formulación de planes de reestructuración de la banca pública o privada, con el propósito de fortalecerlos y hacerlos más eficientes, para prestar los servicios de su competencia.

Artículo 2º) PRECIO DE REFERENCIA (Art. 41 del Decreto 436/2000)

i. Renglón Unico: Diagnóstico y Formulación del Plan de Fortalecimiento y Eficientización del Banco de la Nación Argentina: - PESOS SEIS MILLONES ($ 6.000.000.-) impuestos locales incluidos.

Artículo 3º) DEFINICIONES

I. Organismo Contratante: MINISTERIO DE ECONOMIA Y PRODUCCION.

II. Boletín Oficial: Diario del Estado Nacional Argentino en el cual se publican las normas jurídicas para que puedan ser reputadas como obligatorias para los ciudadanos.

III. Circular: Comunicación emitida por el MINISTERIO DE ECONOMIA Y PRODUCCION relativa al Concurso.

IV. Comisión de Evaluación: Es el órgano encargado de evaluar las ofertas presentadas y proporcionar a la autoridad competente los fundamentos para la adjudicación.

V. Concurso Público: Es el procedimiento de selección instrumentado en el presente Pliego, para seleccionar a los oferentes de acuerdo a su capacidad técnico-científica, conforme al criterio de selección fijado en el Artículo 25 apartado a) inciso 2 del Decreto Nº 1023/2001.

VI. Etapa Múltiple Nacional: Clase de licitación estipulada en el Artículo 26 apartado a) inciso 2 y b) inciso 1 del Decreto Nº 1023/2001, Ley 25.551 y Ley 18.875.

VII. Dirección Compras y Contrataciones: Es la unidad con responsabilidad primaria para llevar adelante el procedimiento licitario para el presente el Concurso desde la convocatoria hasta su adjudicación.

VIII. Comité de Seguimiento y Control: Es la unidad con responsabilidad primaria para el seguimiento, control y evaluación de los informes que presentará la Firma adjudicada.

IX. Firma Consultora: Es la firma que en forma individual o asociada, participa del presente Concurso. Se entiende por Firma Consultora una sociedad civil o comercial que incluya en el objeto social la actividad de consultoría, desarrolle actividades propias de consultoría o pueda demostrar haber desarrollado la actividad de consultoría. No se admitirán como tales las personas físicas individualmente consideradas. En el supuesto de ser seleccionada, con carácter previo a la adjudicación, las Firmas Consultoras que se presenten asociadas deberán constituirse como tal en los términos del Capítulo III, Sección I de la Ley 19.550 (TO 1984).

X. Líder de la Consultora. Asociada: Es el miembro de una asociación de firmas consultoras designado como tal por los demás miembros de la asociación.

XI. Honorarios: Importe que requiere el Oferente como pago por sus servicios para actuar como Consultor en el caso de ser seleccionado.

XII. Oferente: Es el interesado que en forma individual o asociada se presenta para ser calificado por este Concurso.

XIII. Seleccionado o Adjudicatario: Es el Oferente que es seleccionado para ejecutar la actividad objeto del presente Concurso.

Artículo 4º) REGLAS DEL CONCURSO:

I. Normas Aplicables: El presente Concurso se regirá por el Régimen de Contrataciones de la Administración Pública Nacional aprobado por el Decreto Nº 1023 del 13 de Agosto del 2001 y su Reglamento para la Adquisición, Enajenación y Contratación de Bienes y Servicios del Estado Nacional aprobado por el Decreto Nº 436 del 30 de Mayo del 2000, el Pliego de Bases y Condiciones Particulares, Especificaciones Técnicas, Circulares que se emitan en su consecuencia, Ley Nº 25.551 y Ley Nº 18.875 y demás normas del derecho argentino que le sean aplicables.

II. Cláusula Anticorrupción: De acuerdo con el Articulo 9º del "REGLAMENTO PARA LA ADQUISICION, ENAJENACION Y CONTRATACION DE BIENES Y SERVICIOS DEL ESTADO NACIONAL" aprobado por el Decreto Nº 436 del 30 de mayo de 2000, será causal determinante del rechazo sin más trámite de la propuesta u oferta en cualquier estado de la licitación o de la rescisión de pleno derecho del contrato dar u ofrecer dinero o cualquier dádiva a fin de que:

1. Funcionarios o empleados públicos con competencia referida a una licitación o contrato hagan o dejen de hacer algo relativo a sus funciones.

2. O para que hagan valer la influencia de su cargo ante otro funcionario o empleado público con la competencia descripta, a fin de que éstos hagan o dejen de hacer algo relativo a sus funciones.

3. Cualquier persona haga valer su relación o influencia sobre un funcionario o empleado público con la competencia descripta, a fin de que éstos hagan o dejen de hacer algo relativo a sus funciones.

Serán considerados sujetos activos de esta conducta quienes hayan cometido tales actos en interés del contratista directa o indirectamente, ya sea como representantes administradores, socios, mandatarios, gerentes, factores, empleados, contratados, gestores de negocios, síndicos, o cualquier otra persona física o jurídica.

Las consecuencias de estas conductas ilícitas se producirán aun cuando se hubiesen consumado en grado de tentativa.

III. Cómputo de Plazos: Todos los plazos establecidos en este Pliego se computarán por días hábiles administrativos, salvo disposición especial en contrario.

IV. Conocimiento y Aceptación Implícita: La adquisición del presente Pliego implicará el conocimiento y la aceptación de todas las condiciones establecidas en el Decreto 1023/2001, Decreto Nº 436/2000, este Pliego de Bases y Condiciones, la oferta, adjudicación y el contrato.

V. Solidaridad: Cuando un oferente esté integrado por DOS (2) o más personas jurídicas que se presenten en forma asociada, por el sólo hecho de su presentación, se entenderá que todas asumen solidaria e ilimitadamente las obligaciones y responsabilidades emergentes de este Concurso y las que resultan consiguientemente.

VI. Jurisdicción: Los oferentes y los que resulten seleccionados se someterán a la jurisdicción de los Tribunales Nacionales en lo Contencioso - Administrativo Federal con sede en la CIUDAD AUTONOMA DE BUENOS AIRES de la REPUBLICA ARGENTINA para los conflictos que se pudieren suscitar, con renuncia a todo otro fuero o jurisdicción.

Todas las notificaciones serán válidas cuando se efectúen en los domicilios constituidos.

VII. Prevalencia de los Documentos Originales: En casos de diferencias entre los originales y las copias de las presentaciones se entenderá como válido lo dicho en el original.

VIII. Exención de Responsabilidad: El Estado Nacional se reserva el derecho de dejar sin efecto, en cualquier momento, el presente llamado a Concurso, no implicando ello responsabilidad alguna para el Estado ni derecho a indemnización o reclamo por ningún concepto por parte de los oferentes.

IX. Indemnidad:

1. Por parte de la República: La REPUBLICA ARGENTINA indemnizará con carácter general a la Firma Consultora Adjudicada frente a cualquier pérdida, responsabilidad, costo, gasto, reclamación, acción o demanda (incluyendo, sin carácter exhaustivo, todos los costos, cargos y gastos razonablemente satisfechos, o en que se hubiera incurrido, en atacar o defender cualquiera de lo anterior) en que la Firma Consultora Adjudicada pudiera incurrir como resultado de un incumplimiento de los términos del Contrato por parte de la REPUBLICA ARGENTINA o negligencia o mala fe deliberados.

2. Por parte de la Firma Consultora Adjudicada: La Firma Consultora Adjudicada indemnizará con carácter general a la REPUBLICA ARGENTINA frente a cualquier pérdida, responsabilidad, costo, gasto, reclamación, acción o demanda (incluyendo, sin carácter exhaustivo, todos los costos, cargos y gastos razonablemente satisfechos, o en que se hubiera incurrido en atacar o defender cualquiera de lo anterior) en que la REPUBLICA ARGENTINA pudiera incurrir como resultado de un incumplimiento de los términos del contrato por parte de la citada firma consultora o de negligencia o mala fe deliberados.

Artículo 5º) REQUISITOS QUE DEBEN CUMPLIR LOS OFERENTES:

I. Admisión de Oferentes: Sólo serán admitidos a participar en el presente Concurso, los oferentes que reúnan las condiciones requeridas en el Pliego, se sometan a sus reglas, y demuestren formalmente que han adquirido el respectivo Pliego de Bases y Condiciones del presente Concurso. En caso de firmas asociadas, la adquisición del Pliego, deberá ser cumplida por al menos una de las firmas que sean parte del mismo.

II. Podrán presentarse consultoras nacionales o extranjeras en forma individual o asociada a otra u otras, debiendo el objeto social de todas ellas cumplir con el objeto de la licitación.

IIl. Las consultoras extranjeras deberán tener sucursal, asiento o cualquier otro tipo de representación debidamente registrada en los organismos habilitados a tal efecto, o asociadas a una consultora nacional.

IV. Presentación única: Los oferentes podrán optar entre presentarse individualmente o en forma asociada, pero no podrán hacer uso de ambas alternativas simultáneamente. El oferente que participe en forma asociada de una oferta no podrá participar de forma asociada de otras ofertas, ni como subcontratista de la misma.

V. Inhabilidades e Incompatibilidades: Estarán inhabilitados a presentar ofertas o serán incompatibles las ofertas de:

1. Los sometidos a concurso o los declarados en quiebra, sea en calidad de deudores, administradores, representantes, gerentes o miembros de los órganos de fiscalización.

2. Los inhabilitados para ejercer el comercio o los representantes legales, administradores o socios ilimitadamente responsables de una sociedad nacional inhabilitada en el SIPRO (Sistema de Proveedores) y/o con decisión firme judicial según las leyes del país de origen.

3. Los evasores y deudores morosos del Fisco Nacional declarados por decisión judicial o administrativa firme o que carezcan de Certificado Fiscal para contratar de la AFIP (Administración Federal de Ingresos Públicos) vigente a la fecha de la adjudicación definitiva.

4. Las sociedades cuyos miembros del Directorio hayan sido condenados por delitos dolosos contra la Administración Pública Nacional, Provincial o Municipal, hasta los DIEZ (10) años posteriores al cumplimiento de la condena o que expiró la pena.

5. Las Sociedades que por sí o cuyo personal estable o expertos pertenezcan o hayan pertenecido, presten o hayan prestado servicios, en forma directa o indirecta al Contratante o al Banco de la Nación Argentina dentro de los últimos Veinticuatro Meses (24) previos a la fecha prevista como límite de recepción de las Ofertas.

6. Las Entidades Financieras Bancarias y/o sus firmas controladas de manera directa o indirecta.

Artículo 6º) PROCEDIMIENTO DEL CONCURSO:

I. órganos del Concurso:

1. La Dirección de Compras y Contrataciones del MINISTERIO DE ECONOMIA Y PRODUCCION, será la encargada de llevar adelante el procedimiento de selección estipulado para el presente Concurso Público Nacional. Sus funciones son:

1.1. Recibir las consultas por escrito y dentro de los plazos estipulados que formulen los oferentes al presente pliego.

1.2. Emitir todos los actos, informes y actas que se requieran para la instrumentación de todos los actos establecidos en el presente Pliego.

1.3. Evaluar el cumplimiento de los recaudos legales, aceptar o rechazar garantías y analizar los documentos presentados.

1.4. Recepcionar las ofertas.

1.5. Efectuar en acto público y en presencia de las autoridades correspondientes el acto de apertura de ofertas, pudiendo requerir la presencia de un escribano de la Escribanía General del Gobierno de la Nación.

1.6. Elaborar el cuadro comparativo de ofertas dentro de los plazos estipulados y remitir las actuaciones a la Comisión Evaluadora designada.

1.7. Publicar los actos pertinentes.

1.8. Recibir las impugnaciones dentro del plazo estipulado para efectuarlas.

1.9. Emisión del contrato.

2. El COMISION EVALUADORA tendrá a su cargo analizar los aspectos formales, antecedentes de los oferentes y evaluación de las ofertas emitiendo el Acta de Precalificación de acuerdo con los criterios fijados en el presente Pliego. Podrá solicitar asimismo la designación de peritos técnicos.

3. El COMITE DE SEGUIMIENTO Y CONTROL estará integrado por miembros designados del MINISTERIO DE ECONOMIA Y PRODUCCION, y tendrá a su cargo las siguientes funciones:

3.1. Evaluar los informes de avance y el informe final, en relación al cumplimiento de los objetivos especificados en los Términos de Referencia - Anexo A.

3.2. Evaluar el cumplimiento de los plazos de ejecución establecidos en el Articulo 7º, Apartado II del Presente Pliego.

3.3. Aprobar dichos informes con el objeto de proceder a la liquidación de los honorarios.

3.4. Elevar los informes al Organismo Contratante.

3.5. Conformar los comprobantes de pago para su liquidación.

II. Consultas, Aclaraciones y Circulares:

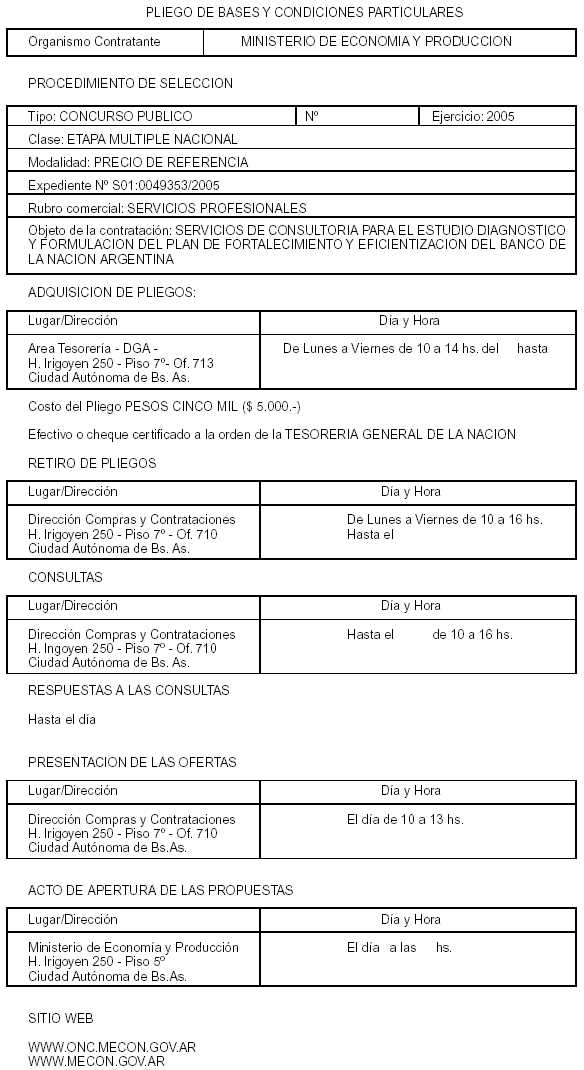

Toda consulta con relación al presente Concurso deberá ser presentada hasta el día de de 2005 y estar dirigidas a:

|

MINISTERIO DE ECONOMIA Y PRODUCCION DIRECCION DE COMPRAS Y CONTRATACIONES CONCURSO PUBLICO NACIONAL Nº HIPOLITO IRIGOYEN 250 - PISO 7º OFICINA 710 CIUDAD AUTONOMA DE BUENOS AIRES REPUBLICA ARGENTINA FAX: (54-11) 4349-8327 |

La Dirección Compras y Contrataciones recibirá aquellas consultas que se realicen por escrito y hasta SETENTA Y DOS HORAS (72) antes de la fecha fijada para la apertura de las ofertas. No recibirá consultas telefónicas ni se contestarán aquellas que se presenten fuera de término.

La Dirección Compras y Contrataciones evacuará las consultas planteadas y si fueran técnicas dará intervención al área técnica respectiva.

Dichas consultas serán respondidas mediante Circulares, aclaratorias o modificatorias.

La circular deberá ser comunicada en forma fehaciente a todos los oferentes hasta VEINTICUATRO HORAS (24) de antelación a la fecha de apertura de ofertas.

El MINISTERIO DE ECONOMIA Y PRODUCCION podrá emitir circulares de oficio aclaratorias o modificatorias.

Todas las circulares emitidas pasarán a formar parte del presente pliego, se publicarán en el sitio web y en la cartelera de la Dirección Compras y Contrataciones.

III. Garantía de la Oferta.

Los Oferentes deberán presentar una garantía de la oferta de PESOS CINCUENTA MIL ($ 50.000) a satisfacción del Organismo Contratante. Las mismas podrán constituirse de las siguientes formas o con combinaciones de ellas:

a) En efectivo, mediante depósito bancario en la cuenta de la jurisdicción o entidad contratante, o giro postal.

b) Con cheque certificado girado a favor del BANCO DE LA NACION ARGENTINA "NO A LA ORDEN".

c) Con aval bancario u otra fianza bancaria a satisfacción del organismo contratante.

La garantía de la oferta tendrá una vigencia mínima de CIENTO VEINTE (120) días corridos contados a partir de la fecha de Apertura de las Ofertas. Cuando la garantía sea rechazada, se notificará al oferente y se le otorgará un plazo de CINCO (5) días contados desde el día siguiente al de la notificación para que proceda a su sustitución.

IV. Requisitos Generales de la Documentación de la Oferta:

1. Toda documentación que presentaren los Oferentes deberá cumplir los siguientes requisitos:

1.1. Legislación aplicable a los documentos e instrumentos: Los documentos e instrumentos correspondientes a las Firmas nacionales, se regirán por la ley argentina y los que correspondan a Firmas extranjeras, por la ley del país de origen, debidamente apostillados por el Consulado/Embajada correspondiente.

1.2. Carácter de la documentación: Todos los documentos e informes que deberán proporcionar los oferentes tendrán el carácter de declaración jurada. La falsedad documental será sancionada con la exclusión del Concurso y la ejecución de la garantía de la Oferta, sin perjuicio de las demás acciones que pudieran corresponder.

1.3. Forma de presentación: A los efectos de cumplir con los requisitos exigidos en este Concurso y para la evaluación de las propuestas, los Oferentes deberán presentar la documentación que se indica en los puntos siguientes, en original y DOS (2) copias simples, que se identificarán claramente como "original" y "copia 1,2".

1.4. Foliatura y Firmas: Toda la documentación presentada deberá estar foliada y firmada en todos sus folios, por el Representante del Oferente, incluyendo el ejemplar original del Pliego.

1.5. Idiomas y Traducciones: Los documentos o instrumentos que estén redactados en un idioma diferente al castellano, deberán acompañarse con su traducción al mismo, realizada por traductor público en la República Argentina o su equivalente en el extranjero y deberán ser legalizadas conforme el punto siguiente.

1.6. Legalizaciones: Cuando los actos documentos e instrumentos fueren celebrados o emitidos en el extranjero, deberán estar legalizados y autenticados conforme los mecanismos vigentes entre la República Argentina y el país dónde hayan sido celebrados o emitidos.

V. Detalle de la Documentación que deberán presentar los Oferentes:

1. SOBRE A

OFERENTE INDIVIDUAL. Cuando se trate de un oferente individual deberá presentar la documentación consignada a continuación:

1.1 Recibo de adquisición: Original o Copia certificada del recibo de adquisición del presente Pliego, expedido por la Coordinación Tesorería de la Dirección General de Administración.

1.2. Carta de presentación: Carta de presentación firmada por el oferente o su representante de conformidad con el Anexo D, Formulario 1, dónde manifieste expresamente su decisión de participar en el presente Concurso, la aceptación de todas las cláusulas del Pliego y la constitución de un domicilio especial único en la Ciudad Autónoma de Buenos Aires, dónde serán válidas todas las notificaciones, de conformidad con dicho Anexo.

1.3. Acreditación de personería: Copia autenticada de las actas o contrato de constitución o de los documentos necesarios para acreditar la existencia de la persona jurídica y de su vigencia actual, con la indicación del nombre, fecha de constitución, domicilio legal, objeto, capital suscripto e integrado y las modificaciones posteriores a los estatutos y en su caso, la composición accionaria actual de la firma.

1.4. Acreditación de la representación: Deberán acompañarse los documentos de los cuáles resulte(n) la(s) persona(s) que representará(n) al oferente en el Concurso, con facultades para obligarlo, realizar todos los actos y firmar los documentos que sean necesarios hasta la selección inclusive.

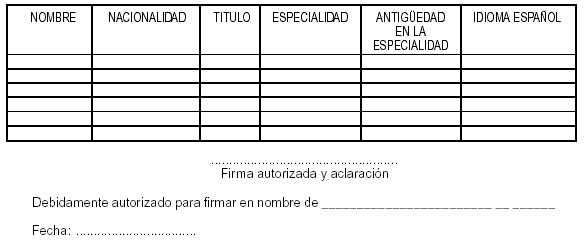

1.5. Acreditación del Oferente y sus antecedentes: Los antecedentes como Consultora se acreditarán con la presentación de la información y la documentación detalladas en el Anexo D- Formulario 1 del presente Pliego. Además deberá presentar como planilla resumen el Formulario 2 y respecto a la documentación relacionada con los Trabajos Específicos y Relacionados (Anexo B - Formularios 6).

1.6. Oferentes nacionales: Los requisitos de carácter económico se acreditarán con copia autenticada del estado patrimonial y copia de los Balances Generales de cierre de ejercicio, firmadas por Contador Público Nacional y certificadas por el Consejo Profesional de Ciencias Económicas, correspondientes a los DOS (2) ejercicios anteriores a la fecha de presentación de la oferta, con excepción de aquéllos casos en que se acredite la imposibilidad de presentar dicha documentación de acuerdo a la fecha de inicio de sus actividades que consten en el Estatuto Social o Contrato; en éstos casos, sólo deberán presentar los antecedentes que registren.

Oferentes extranjeros: Los requisitos de carácter económico se acreditarán con copia autenticada del estado patrimonial y balance correspondiente a los DOS (2) últimos ejercicios auditados a la fecha que corresponda de acuerdo con las normas vigentes en el país de origen.

1.7. Declaración sobre inhabilidades e incompatibilidades: Los oferentes deberán presentar una declaración de que el/los oferente/s y sus directivos no están alcanzados por las inhabilidades e incompatibilidades indicadas en el presente Pliego, de conformidad con el Anexo D - Formulario 3.

1.8. Propuesta técnica: La propuesta técnica se compondrá de las partes que se enumeran a continuación.

1.8.1. La base metodológica y el Plan de Trabajo descriptos en el Pliego de Bases y Condiciones serán de ejecución obligatoria para el oferente adjudicado. En tal carácter el oferente deberá acompañar con su propuesta una declaración jurada en la que se explicite que ajustará su quehacer y procedimientos a dicha metodología y plan de trabajo descriptos (Anexo B).

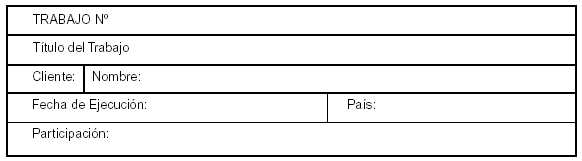

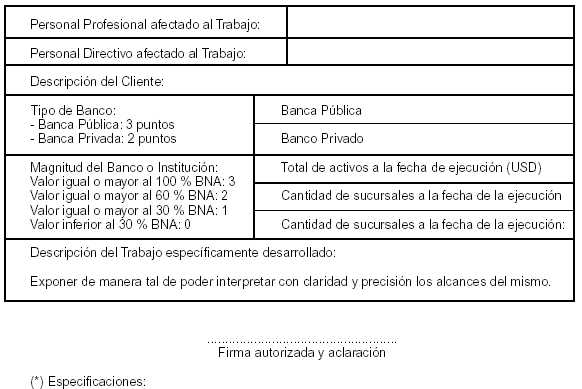

1.8.2. Trabajos específicos: El oferente deberá acreditar debidamente cada experiencia especifica mediante carta firmada por el cliente al cual realizó el trabajo o con documentación fehaciente de carácter similar que acredite su ejecución y puntualizando la naturaleza del mismo. En su defecto podrá certificarlo acompañando con su oferta copia autenticada del Informe Final entregada a dicho cliente. A los efectos de la evaluación se requiere un mínimo de TRES (3) trabajos específicos; Igualmente deberá acompañarse los datos requeridos en el Anexo B - Formulario 6.

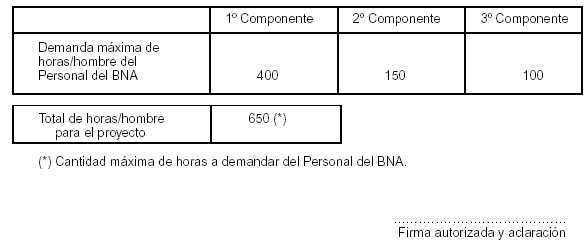

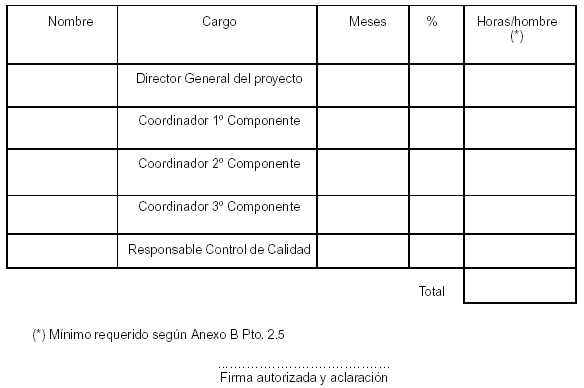

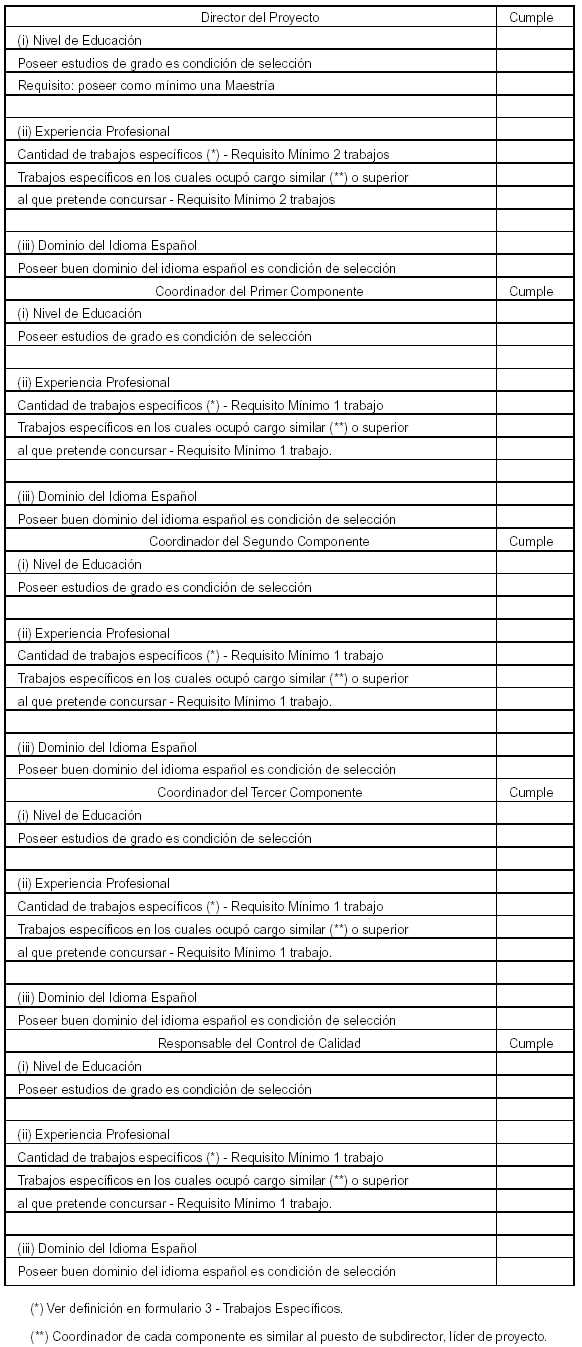

1.8.3. Personal propuesto: El personal clave propuesto por el Oferente deberá incluir, al menos, los siguientes expertos: (i) director de proyecto, (ii) coordinador del primer componente, (iii) coordinador del segundo componente, (iv) coordinador del tercer componente (v) responsable de control de calidad, (vi) equipo de trabajo. El equipo de trabajo deberá poseer como mínimo una prestación de 19.000 horas para el 1º Componente; 3.200 horas para el 2º Componente y 1.600 horas para el 3º Componente y 1.000 para el Control de Calidad. Igualmente deberá acompañarse los datos requeridos en el Anexo B - Formularios 2, 3 y 4.

1.9. Garantía de oferta: a que se refiere el artículo 6º apartado III de este Pliego de Bases y Condiciones.

1.10. Certificado Fiscal para Contratar vigente expedido por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS en los casos que corresponda. (Resolución AFIP Nº 1814/05).

1.11. Constancia de inscripción en el SIPRO.

2. SOBRE B

Oferta económica: La oferta económica será presentada conforme el modelo del Formulario del Anexo E.

3. OFERENTES QUE SE PRESENTEN EN FORMA ASOCIADA. Cuando se trate de DOS (2) o más oferentes que se presenten en forma asociada, deberán además, acompañar en su oferta la siguiente documentación:

3.1. Asumir la responsabilidad solidaria por todas las obligaciones emergentes de este Concurso, en un compromiso que deberá constar expresamente en el Convenio de Asociación, indicando asimismo el líder del Consorcio.

3.2. Designar un representante único con facultades suficientes para obligar a todos los integrantes en todos los actos del concurso y fijar un domicilio especial único, común a todos los miembros de la Asociación (Anexo D - Formulario 1).

4. Presentación de las propuestas: Las propuestas deberán ser presentadas en la DIRECCION DE COMPRAS Y CONTRATACIONES (constituido a tal efecto en el Salón Microcine, Hipólito Irigoyen 250 5º Piso del Ministerio de Economía y Producción), el día de de 2005, hasta las horas, en DOS (2) sobres, denominados SOBRES A y B, contenidos en un sólo paquete o caja cerrado/a.

El mencionado paquete o caja y los Sobres A y B deberán estar, cada uno de ellos, cerrados y firmados por el oferente o su representante legal con indicación del nombre o denominación del oferente y la identificación del concurso de que se trata. En el momento de presentar los sobres la DIRECCION DE COMPRAS Y CONTRATACIONES, entregará recibo de las presentaciones con indicación de día y hora.

A partir de la hora fijada como de vencimiento para la presentación de las ofertas, no podrán recibirse otras, aun cuando el acto de apertura no se haya iniciado.

VI. Apertura de los sobres:

1. Apertura del SOBRE A: El MINISTERIO DE ECONOMIA Y PRODUCCION procederá a la apertura de las ofertas del SOBRE A en presencia de los interesados que asistan al acto, labrándose un Acta en la que se dejará constancia de los oferentes presentados.

El Sobre A contendrá la documentación enumerada en los puntos 1 al 1.8.3 y puntos 3 al 3.2 del Apartado V del presente Artículo 6º.

2. El Sobre B contendrá exclusivamente la Oferta Económica como establece el Punto 2, Apartado V del Articulo 6º y se procederá a su guarda y custodia hasta la fecha que se designe para su apertura.

3. Vista de las actuaciones: Una copia del sobre A de todas las ofertas quedará a disposición de cada uno de los oferentes, a fin de que tomen vista de ellas. Los oferentes podrán tomar vista durante TRES (3) días contados a partir de la fecha de apertura y formular las observaciones que estimen pertinentes dentro de los TRES (3) días posteriores a la finalización del plazo para la vista. El MINISTERIO DE ECONOMIA Y PRODUCCION deberá notificar las observaciones en forma fehaciente a los oferentes observados, los que podrán contestarlas dentro de los TRES (3) días siguientes. Con las observaciones y, en su caso, las contestaciones respectivas, deberán acompañarse las pruebas correspondientes. Toda presentación deberá hacerse con copia de la misma, así como de la documentación acompañada.

VII. Evaluación del contenido del SOBRE A: La DIRECCION DE COMPRAS Y CONTRATACIONES, vencido el plazo de vista remitirá las actuaciones a la Comisión Evaluadora para proceder a la evaluación del contenido del SOBRE A.

1. Aclaraciones.

Los oferentes se obligan a presentar las aclaraciones que se les requiera acerca de las ofertas recibidas, dentro de los CINCO (5) días de recibida la solicitud. En caso de no cumplimentarse en dicho lapso, implicará desistimiento de hecho de la presentación de la oferta, con la consiguiente ejecución de la garantía de la oferta.

2. La Comisión Evaluadora emitirá el acta de precalificación, la que será notificada en forma fehaciente a todos los oferentes. En caso de haberse presentado observaciones emitirá en dicha acta su opinión fundada sobre las mismas, teniendo en cuenta las respuestas de los oferentes observados y las pruebas acompañadas.

La Comisión de Evaluación efectuará la precalificación de acuerdo con los parámetros de evaluación establecidos en el Anexo C y sólo serán aceptadas las ofertas que reúnan las condiciones establecidas en dicho Anexo.

3. Publicación. El Acta de Precalificación será publicada por el término de UN (1) día en el Boletín Oficial, en los sitios web asignados al concurso y TRES (3) días en la cartelera de la DIRECCION COMPRAS Y CONTRATACIONES.

El plazo de CINCO (5) días para impugnar se computará a partir del día siguiente al de la publicación en el Boletín Oficial.

4. Impugnación: El Acta de Precalificación podrá ser impugnada dentro de los CINCO (5) días de notificada. Todas las impugnaciones planteadas serán resueltas por la autoridad competente para aprobar la contratación dentro de los DIEZ (10) días hábiles, el que se computará desde el vencimiento del término para impugnar el Acta de Precalificación.

El impugnante deberá acreditar un depósito de PESOS TRESCIENTOS MIL ($ 300.000.) en concepto de garantía de impugnación a favor del Organismo Contratante, que deberá ser ingresado en la COORDINACION TESORERIA de la DIRECCION GENERAL DE ADMINISTRACION del MINISTERIO DE ECONOMIA Y PRODUCCION. En el supuesto de rechazo de la impugnación dicho depósito de garantía será ingresado a Rentas Generales.

VIII. Apertura del SOBRE B: Oferta Económica

1. EL MINISTERIO DE ECONOMIA Y PRODUCCION, convocará a los oferentes preseleccionados al Acto de Apertura del Sobre B en el lugar, día y hora que se notificará oportunamente al domicilio constituido por los oferentes con una antelación no menor a TRES (3) días hábiles, labrándose un Acta en la que se dejará constancia de los precios ofertados. En el mismo acto se procederá a la devolución de los Sobres B, cerrados correspondientes a las ofertas que no hayan resultado preseleccionadas y su correspondiente garantía de oferta.

2. Evaluación del contenido del SOBRE B. La Comisión Evaluadora tomará en cuenta las ofertas precalificadas en el Sobre A y seleccionará la de menor precio, recomendando su adjudicación.

3. Notificación del Dictamen de Evaluación.

La DIRECCION DE COMPRAS Y CONTRATACIONES notificará el Dictamen de Evaluación a cada uno de los oferentes dentro de los TRES (3) días de emitido, lo publicará por el término de UN (1) día en el Boletín Oficial y lo anunciará en la cartelera de la DIRECCION DE COMPRAS Y CONTRATACIONES. Asimismo, será incorporado en los sitios web.

IX. Adjudicación. La adjudicación será resuelta por la autoridad competente de la jurisdicción y notificada fehacientemente al adjudicatario.

El respectivo contrato será suscripto dentro de los DIEZ (10) días hábiles de notificado dicho acto. El Organismo Contratante y el oferente adjudicado suscribirán el respectivo contrato una vez que el adjudicatario haya constituido debidamente la garantía de ejecución.

X. Garantía de Ejecución:

Constitución de la garantía de ejecución: El oferente adjudicado deberá presentar una garantía de ejecución por un monto equivalente al DIEZ POR CIENTO (10%) del total de su oferta por todo el plazo contractual, incluidas prórrogas si las hubiere, la que deberá ser debidamente integrada dentro de los OCHO (8) días contados a partir del día siguiente al de la notificación del acto administrativo de adjudicación. Dicha garantía deberá constituirse mediante aval bancario o cheque certificado.

En todos los casos se entiende que la garantía deberá ser otorgada a satisfacción del organismo contratante, quien en el caso de no considerarla adecuada le otorgará un nuevo plazo de CINCO (5) días para su reemplazo.

El incumplimiento en la constitución de la garantía de ejecución dará lugar a la revocación de la adjudicación y a la ejecución de la garantía de la oferta si correspondiere.

Artículo 7º) INICIO Y VIGENCIA DE LA RELACION CONTRACTUAL

I. El contratado iniciará las tareas a su cargo, en un plazo no mayor a DIEZ (10) días posteriores a la fecha de suscripción del referido contrato. El plazo fijado podrá ser prorrogado por el Organismo Contratante de oficio o a petición del contratado por causas justificadas a satisfacción del MINISTERIO DE ECONOMIA Y PRODUCCION, por un período no mayor al mencionado. Dicha petición deberá efectuarse dentro de los CINCO (5) días de haberse producido la causal invocada.

El incumplimiento, por parte del adjudicatario y notificado en los términos que sean señalados, de cualquiera de los actos previstos en este punto implicará el desistimiento de hecho de ejercer las funciones para la que ha sido seleccionado y la ejecución de la garantía respectiva.

II. Plazo de Ejecución:

La firma consultora seleccionada deberá ejecutar la totalidad de las tareas a su cargo, conforme los Anexos del presente Pliego, dentro de un plazo no mayor a CIENTO OCHENTA (180) días corridos a partir de la fecha fijada para el inicio de acuerdo a lo establecido en el apartado I del presente artículo.

Artículo 8º) FORMA DE PAGO

I. La firma adjudicataria presentará los informes de los componentes explicitados en los Términos de Referencia, según consta en el Anexo A, dentro de los plazos establecidos contractualmente; los que estarán sujetos a aprobación por el COMITE DE SEGUIMIENTO Y CONTROL.

Los honorarios se pagarán en pesos argentinos de conformidad con el plan de trabajos de cada propuesta aprobado por el COMITE DE SEGUIMIENTO Y CONTROL, de acuerdo al siguiente esquema:

- CINCUENTA POR CIENTO (50%) del precio total dentro de los TREINTA (30) días de la aprobación del Informe correspondiente al Componente 1.

- VEINTE POR CIENTO (20%) del precio total dentro de los TREINTA (30) días de la aprobación del Informe correspondiente al Componente 2;

- VEINTE POR CIENTO (20%) del precio total dentro de los TREINTA (30) días de la aprobación del Informe correspondiente al Componente 3.

- DIEZ POR CIENTO (10%) del precio total dentro de los TREINTA (30) días de la aprobación del Informe Final.

|

ANEXO A |

TERMINOS DE REFERENCIA

I. OBJETO

La selección de UNA (1) Firma Consultora con experiencia en diagnóstico, formulación de planes de transformación y reestructuración de la Banca Pública y Privada, para actuar como consultor de la REPUBLICA ARGENTINA en la propuesta de Plan de Transformación del Banco de la Nación Argentina.

II. OBJETIVO DEL PROYECTO PARA EL CUAL SE HACE EL ESTUDIO.

El objetivo del proyecto es realizar un profundo análisis y diagnóstico de la situación general del Banco de la Nación Argentina a fin de fortalecer sus operaciones, asegurar la viabilidad financiera del mismo en el marco de criterios comerciales y plantear un plan estratégico y de acción que permita asegurar la sustentabilidad y eficiencia de sus operaciones en un contexto de competencia con la banca privada, en función de las oportunidades potenciales de mercado y de la evolución del sistema financiero argentino.

III. PROPOSITO DEL ESTUDIO PROPUESTO.

El propósito del Estudio propuesto es realizar un diagnóstico comprensivo del Banco de la Nación Argentina a fin de que, sobre las recomendaciones resultantes, el gobierno nacional como propietario del banco, desarrolle un conjunto de decisiones estratégicas e institucionales sobre las cuáles se diseñará un Programa de Transformación.

En una segunda fase, se llevaría a cabo la implementación definitiva del mencionado Plan de Eficientización y Fortalecimiento con la participación activa del Directorio, la administración del banco y de los representantes sindicales, además de la asistencia de una Firma Consultora o Asociación de Firmas Consultoras cocontratantes que acrediten amplia experiencia en la gestión de procesos exitosos de cambio corporativo y cultural en la región de América Latina y otros países.

IV. ALCANCE DE LOS SERVICIOS

1. Introducción.

La Firma Consultora o Asociación de Firmas Consultoras cocontratante realizará el Estudio de Diagnóstico Integral de Bancos Públicos del Sistema Financiero Nacional sobre el Banco de la Nación Argentina, con arreglo a las instrucciones de estos Términos de Referencia.

Sobre la base de un diagnóstico integral, la Firma Consultora o Asociación de Firmas Consultoras cocontratante brindará alternativas para el diseño e implementación de un programa de acción de plazo limitado a fin de fortalecer al Banco de la Nación Argentina asegurando su viabilidad y rentabilidad de manera continuada. Esto puede incluir acciones tendientes a agilizar las actividades actuales y evaluar las actividades bancarias no comerciales, para lo cual la Consultora realizará un análisis de costo-beneficio de cada una de estas alternativas, incluyendo la preparación de estados financieros proyectados. El diagnóstico deberá asimismo evaluar negocios actuales y potenciales, como así también las actividades que el Banco de la Nación Argentina estaría en condiciones de desarrollar, incluyendo los recursos y requerimientos operativos a tal efecto.

Por otra parte, la Consultora identificará y propondrá las medidas de optimización de procesos de generación de recursos y sus costos operativos y gastos relacionados, que sean necesarios para hacer más eficaz la gestión del Banco de la Nación Argentina, tales como:

1. Eficientizar las operaciones de las áreas principales de la casa central;

2. Analizar la prestación de servicios comerciales y financieros, identificando las prestaciones rentables y las no rentables;

3. Analizar los niveles de gerencia junior, media y senior;

4. Identificar las líneas de actividad y unidades de negocios que no permitan recuperar los costos actuales y futuros estimados del banco y proponer distintos mecanismos de reversión de la situación planteada, incluyendo de corresponder, el tipo de compensación para el banco.

Asimismo, la Firma Consultora o Asociación de Firmas Consultoras cocontratantes, deberán confeccionar distintos escenarios alternativos que comprendan una estimación de los volúmenes de negocios futuros del banco, en función de las oportunidades potenciales de mercado en el contexto de la posible evolución del sistema financiero argentino.

Previa decisión del Ministerio de Economía y Producción, sobre la alternativa más conveniente presentada, como parte del servicio contratado, la Consultora diseñará un Plan de Fortalecimiento y Eficientización del Banco de la Nación Argentina, para la ejecución de la alternativa seleccionada, incluyendo la propuesta de esquemas de gestión que brinden mecanismos e incentivos adecuados para un "benchmarking" de seguimiento de la ejecución y el desempeño.

El presente Estudio se estructurará en tres (3) Componentes. El primer Componente comprende la evaluación de las fortalezas y debilidades comerciales, financieras, operativas e institucionales del Banco de la Nación Argentina; el Segundo Componente, en función de la misión otorgada al Banco de la Nación Argentina por el Estado Nacional, representado por el Ministerio de Economía y Producción, comprende una evaluación estratégica, incluyendo una revisión de los recursos, costos, eficiencia y eficacia de sus operaciones, previa consideración de sus volúmenes de negocios actuales y futuros, de la infraestructura física, tecnológica y humana disponible en el Banco de la Nación Argentina y en función de las oportunidades potenciales de mercado y de la evolución del sistema financiero argentino. El tercer Componente, consistirá en la propuesta de un Plan de Fortalecimiento y Eficientización integral, que deberá ser presentado al Ministerio de Economía y Producción de la Nación y sometido a su aprobación. Posteriormente se presentará la alternativa seleccionada al Directorio del Banco de la Nación Argentina.

ROL DE LA FIRMA CONSULTORA O ASOCIACION DE FIRMAS CONSULTORAS

V. COMPONENTES

Primer Componente: Diagnóstico

Evaluación de la Situación.

La evaluación de la situación del Banco de la Nación Argentina deberá incluir una revisión de su estado financiero y de la eficiencia de sus principales procesos operativos, incluyendo los factores institucionales relacionados, tales como la estructura organizativa de los negocios y la gestión.

a) Evaluación Financiera.

La evaluación de la situación financiera del Banco de la Nación Argentina incluirá la revisión, a partir de los estados contables auditados e informes respectivos, de:

1. Valoración de las carteras de activos, préstamos y títulos;

2. Calidad y nivel recurrente de las ganancias devengadas y de flujo de fondos;

3. Liquidez subyacente; y

4. Cualquier desfasaje financiero pendiente que sea relevante (origen, duración, tasas de interés, moneda, liquidez).

La Firma Consultora o Asociación de Firmas Consultoras cocontratante deberá evaluar el impacto de los puntos 1) a 4) en el capital del Banco de la Nación Argentina, efectuando un análisis comparado con la situación del sistema financiero en su conjunto.

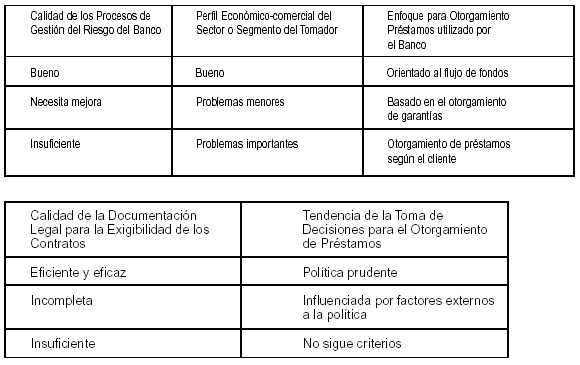

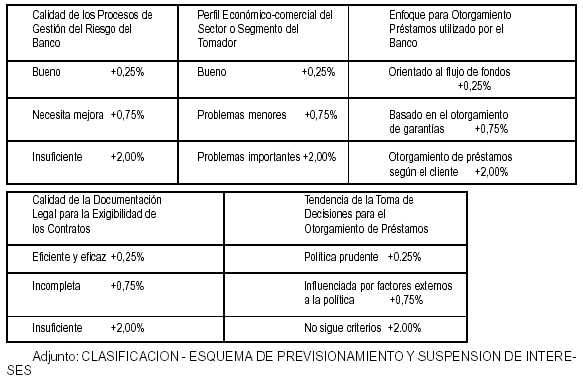

La Firma Consultora o Asociación de Firmas Consultoras cocontratante deberá evaluar e informar sobre la situación financiera de acuerdo a los términos e instrucciones contenidos en el Apéndice 1. A fin de agilizar el proceso de evaluación, el consultor utilizará el trabajo y conclusiones de las auditorias externa e interna para el cierre de los estados contables del 2003 y posteriores disponibles, en los aspectos que contemplan las especificaciones indicadas en el Anexo A y Apéndice 1 y sujeto a que el Director del Estudio ejerza una adecuada diligencia, estricto control y responsabilidad por el control de calidad.

La Firma Consultora o Asociación de Firmas Consultoras deberán identificar, si las hubiera, las debilidades principales de la información, y proponer un plan de acción para mejorar —en el muy corto plazo— el suministro de la información necesaria. Mientras tanto, el consultor brindará los fundamentos de las estimaciones y supuestos utilizados con relación al componente financiero del diagnóstico.

b) Evaluación Operativa e Institucional

La evaluación de la situación operativa e institucional deberá concentrarse en determinar la adecuación y eficacia de los procesos que facilitan la gestión del Banco de la Nación Argentina, ofreciendo propuestas concretas para mejorar dichos procesos, incluyendo todas aquellas funciones y disciplinas especificadas en el Anexo A y Apéndice 1, con relación a las siguientes áreas:

1. Directorio y Procesos;

2. Alta Gerencia y Organización;

3. Planificación Estratégica y Presupuesto;

4. Procedimientos Operativos del Banco;

5. Revisión y Análisis de la Red de Sucursales;

6. Tecnología, Procesamiento de Datos Electrónicos y Sistemas Informáticos;

7. Sistemas de Control y Función de Auditoría Interna;

8. Procesos de Gestión Comercial y de Riesgo;

9. Valores Corporativos y Gestión de Cambio Cultural;

10. Administración de Recursos Humanos;

11. Gestión de Activos y Pasivos;

12. Gestión de Tesorería.

Segundo Componente: Revisión del Rol y Opciones Estratégicas Futuras.

La revisión del rol y opciones estratégicas futuras incluyen un análisis de las fortalezas y debilidades del Banco de la Nación Argentina en el cumplimiento de su misión y en función de la evaluación comercial, financiera y operativa e institucional (resultado del Primer Componente), a fin de determinar las acciones necesarias para el logro de su fortalecimiento y eficientización en el marco del sistema financiero argentino actual y futuro, luego de considerar los siguientes aspectos:

1. Las funciones asignadas al Banco de la Nación Argentina en su Carta Orgánica;

2. Las condiciones del mercado financiero previsibles;

3. Las condiciones actuales de competencia con la banca privada;

4. Las oportunidades, de negocios concretas;

5. El pleno aprovechamiento de la infraestructura física tecnológica y humana instalada en el Banco de la Nación Argentina.

6. Las nuevas actividades potenciales y los competidores.

La Firma Consultora o Asociación de Firmas Consultoras cocontratantes deberá informar sobre la eficiencia y eficacia alcanzadas por el Banco de la Nación Argentina en el cumplimiento de sus funciones, incluyendo los cambios que sean necesarios para adecuar las estructuras operativas y organizativas a su rumbo futuro, fortaleciendo al mismo tiempo los mecanismos y procesos necesarios para preservar su viabilidad en el largo plazo.

El análisis también incluirá:

1. La determinación de cuáles son las ventajas competitivas y los tipos de subsidios de cualquier tipo otorgados por el banco y que se encuentran incluidos en sus actividades, si los hubiese;

2. La identificación del impacto negativo producido por el desarrollo de actividades de baja o nula contribución, emergentes de la implementación de políticas públicas;

3. La evaluación de los recursos y las estructuras de costos de las principales líneas de actividad y de su contribución neta incluyendo el riesgo crediticio; y

4. La determinación de eventuales fallas de mercado que justifiquen la participación del BNA en las actividades mencionadas en el punto 2.

La Firma Consultora o Asociación de Firmas Consultoras cocontratante analizará la adecuación de las actividades realizadas a los negocios disponibles, incluyendo una evaluación de la demanda de mercado actual y potencial para los servicios del banco, y qué nuevas líneas de negocios pueden encararse, con distinción de aquellas actividades de apoyo social que requieran ser subsidiadas por el Gobierno Nacional. En base a lo anterior, propondrá estrategias alternativas de carácter comercial y de mercado, a fin de que las actividades del Banco de la Nación Argentina, permitan asegurar la sustentabilidad y eficacia de sus operaciones.

Dichas alternativas podrían incluir la factibilidad de diversificar las actividades bancarias y evaluar detalladamente las actividades no comerciales tendientes a maximizar el aprovechamiento de la capacidad integral instalada en el Banco de la Nación Argentina: las actividades de desarrollo económico y actividades auxiliares del sector público, incluyendo aquellas que no sean compatibles con la movilización de los depósitos comerciales y las funciones de intermediación crediticia.

Asimismo, como parte de su evaluación, los consultores llevarán a cabo un minucioso estudio de la contribución económica, utilizando criterios estrictamente comerciales, de la participación del Banco de la Nación Argentina en otras actividades financieras que no se encuentren estrictamente relacionadas con operaciones bancarias de carácter comercial, tales como seguros, jubilaciones y pensiones, mercados de capital, incluyendo las necesidades de recursos y requerimientos de sistemas correspondientes. Por otra parte, considerarán si las estructuras actuales de propiedad y gestión corporativa generan problemas potenciales en lo que respecta a los incentivos para el desempeño de cada unidad, el riesgo del grupo en su conjunto (y sus efectos sistémicos) y las ventajas comparativas del Banco Nación para la prestación de una amplia gama de servicios.

La Firma Consultora o Asociación de Firmas Consultoras cocontratantes identificarán las medidas que permitan alcanzar los objetivos de eficiencia establecidos y a tal efecto elaborarán escenarios alternativos con un cronograma tentativo para la implementación de dichas medidas, incluyendo una estimación de volumen, spread y costos operativos, como así también un análisis de todos aquellos recursos y costos explícitos o implícitos relacionados o colaterales a la consecución de las tareas a desarrollarse y también aquellos correspondientes para lograr el punto de equilibrio, en base a una asignación completa, de las líneas de negocios y actividades actuales y contempladas para el futuro, determinando si los procesos y solidez del banco en términos generales son adecuados para iniciar nuevas actividades.

La Firma Consultora o Asociación de Firmas Consultoras cocontratantes propondrán las acciones alternativas que sean necesarias ya sea en lo inmediato o posteriormente, para agilizar y eficientizar las operaciones actuales, optimizar los ingresos y los costos operativos, adaptando integralmente las estructuras de costos del banco al potencial de ingresos brutos proveniente de sus volúmenes de líneas de negocios actuales y previstos.

También estimarán los efectos en términos de ahorros de costos y gastos asociados a las alternativas propuestas, incluyendo una combinación de medidas para:

1. Identificar las actividades y líneas de negocios no rentables que no logren recuperar totalmente los costos;

2. Fortalecer y hacer más eficiente y rentable la prestación de servicios comerciales y financieros;

3. Mejorar los niveles de productividad del personal, en un marco tendiente a incrementar las actividades que podrían contribuir razonablemente a la creación de valor con un nivel de riesgo aceptable, permitiendo al mismo tiempo la recuperación total de los costos operativos y de capital involucrados;

4. Mejorar los servicios, incorporando mediciones de calidad conforme a los estándares internacionales y la separación de alternativas de inversión no relacionadas con el negocio central; y

5. Fortalecer el perfil del personal del Banco Nación Argentina y su administración de recursos humanos.

Tercer Componente: Propuesta del Plan de Fortalecimiento y Eficientización

Siguiendo los resultados de los Componentes Primero y Segundo, y en base a las decisiones tomadas por el Ministerio de Economía y Producción de la Nación, respecto de la futura orientación estratégica de esta entidad, la Firma Consultora o Asociación de Firmas Consultoras diseñará y propondrá un Programa de Fortalecimiento y Eficientización que incluirá acciones con plazos definidos para que el Banco de la Nación Argentina mejore su acción comercial y de calidad de cartera, sus procedimientos y gestión, aumente la transparencia y eficiencia de las operaciones y fortalezca las funciones de control interno y gestión de riesgo.

VI. PLAZO DE EJECUCION

El plazo de ejecución de los tres (3) Componentes del presente Estudio se estima en CIENTO OCHENTA (180) días, contados a partir del día siguiente a la suscripción del contrato entre la Firma Consultora o Asociación de Firmas Consultoras y el Ministerio de Economía y Producción de la Nación.

VIl. PRODUCTOS ESPERADOS

Documentación a entregar.

La Firma Consultora o Asociación de Firmas Consultoras deberá presentar la siguiente documentación:

1. Primer Informe de Avance a la conclusión del Componente primero que contenga los resultados según Términos de Referencia. Asimismo, el Primer Informe de Avance deberá contener la totalidad de los documentos de trabajó elaborados lo largo de la ejecución del Componente Primero y la totalidad de los instrumentos relacionados que permitan fundamentar documentalmente los resultados y las propuestas expuestas.

2. Segundo Informe de Avance a la conclusión del Componente Segundo que contenga los resultados según Términos de Referencia. Asimismo, el Segundo Informe de Avance deberá contener la totalidad de los documentos de trabajo elaborados a lo largo de la ejecución del Componente Segundo y la totalidad de los instrumentos relacionados que permitan fundamentar documentalmente los resultados y las propuestas expuestos.

3. Tercer Informe final que contenga el diseño del Plan de Fortalecimiento y Eficientización, en base a la estrategia seleccionada por el Estado Nacional, representado por el Ministerio de Economía y Producción, a fin de mejorar las estructuras de decisión, la transparencia, la eficiencia en las operaciones y la eficacia de las funciones de control interno y de gestión de riesgos del banco.

Organización y presentación de la documentación a entregar.

La totalidad de los Informes a cargo de la Firma Consultora o Asociación de Firmas Consultoras deberán reflejar explícitamente la correspondencia de su contenido con los Componentes, Actividades y Productos, requeridos en los Términos de Referencia y la Propuesta aprobada por el Ministerio de Economía y Producción.

La totalidad de los Informes a cargo de la Firma Consultora o Asociación de Firmas Consultoras deberán presentarse ante el Comité Seguimiento y Control en original y dos copias impresas con soporte magnético. Además deberán encontrarse adecuadamente encuadernados, foliados y glosados.

VIII. PRESENTACION DE LA PROPUESTA

La Consultora individual o Asociada, oferente deberá ajustar su trabajo a la metodología y Plan de Trabajo descriptos en los Términos de Referencia, particularmente en el Anexo B (1 y 2), requiriéndose a tal efecto una declaración jurada de aceptación y cumplimiento.

IX. EVALUACION DE LAS ACTIVIDADES A CARGO DE LA CONSULTORA

El seguimiento de las labores a cargo de la Firma Consultora o Asociación de Firmas Consultoras cocontratante, así como la evaluación de los informes preliminares y del informe final presentados, estará a cargo del Ministerio de Economía y Producción, quien mantendrá informado periódicamente al Directorio del Banco de la Nación Argentina sobre los informes correspondientes a cada uno de los componentes establecidos en el Anexo A del presente Pliego.

X. INDICACIONES PARTICULARES.

El llamado integral a llevar a cabo por las Firmas Consultoras seleccionadas, deberá realizarse exclusivamente en el marco de las normas y principios contables y de auditoría, establecidos por el BCRA y aplicables a todo el sistema bancario nacional.

Deben tomarse en cuenta las siguientes cuestiones adicionales:

1. El presente Estudio de Diagnóstico se preparará para su utilización por el Directorio y la alta gerencia del Banco de la Nación Argentina, el Ministerio de Economía y Producción de la Nación, la Superintendencia de Entidades Financieras y Cambiarias del Banco Central de la República Argentina. Los resultados no son para divulgación pública; pero pueden ser divulgados públicamente por el Directorio del Banco de la Nación Argentina y la Secretaría de Finanzas, de común acuerdo, a su propia discreción. Todos los resultados, documentos de trabajo e informes tienen el carácter de material confidencial;

2. El Ministerio de Economía y Producción de la Nación, la Superintendencia de Entidades Financieras y Cambiarías del Banco Central de la República Argentina y el Banco Nación Argentina, podrán solicitar información complementaria o análisis puntuales de áreas específicas para situaciones puntuales en caso de que dicha información sea necesaria para el cumplimiento de su función;

3. Tanto el Ministerio de Economía y Producción de la Nación, la Superintendencia de Entidades Financieras y Cambiarias del Banco Central de la República Argentina, el Directorio y la alta gerencia del Banco de la Nación Argentina podrán solicitar acceso a los documentos de trabajo y demás procedimientos y documentación relacionados que respalden las opiniones y recomendaciones;

4. Los estados contables deberán confeccionarse de acuerdo con los lineamientos del BCRA sobre contextos inflacionarios y el efecto correspondiente volcado en los estados contables deberá segregarse claramente. En su defecto, el consultor deberá proponer otro medio alternativo para tener en cuenta el efecto de la inflación sobre la situación financiera del Banco de la Nación Argentina;

5. La Firma Consultora o Asociación de Firmas Consultoras hará todo lo posible para formular una recomendación explícita con relación a todas las cuestiones detalladas en el Anexo 1 respecto de las que se señalen limitaciones y necesidades de mejora. Sus opiniones deberán estar respaldadas por la documentación correspondiente. Como regla general, se espera que la Firma Consultora o Asociación de Firmas Consultoras brinde una fundamentación y explicaciones formales respecto de las áreas en las que existen debilidades importantes de los sistemas de información que les impedirían emitir una opinión o en las que la opinión debería contener reservas. En tales casos, deberá suministrar recomendaciones específicas a fin de solucionar y mitigar las debilidades subyacentes, incluyendo sus efectos e implicancias correspondientes.

6. La Firma Consultora o Asociación de Firmas Consultoras cocontratante suministrará copias de trabajo de cualquier planilla de cálculo o modelo financiero utilizado con relación a las proyecciones financieras y estimaciones de costos.

7. La Firma Consultora o Asociación de Firmas Consultoras cocontratante, como parte de su contrato, se comprometerá expresamente a hacerse cargo del control de calidad de la labor de cualquier Consultor o Firma Consultora subcontratado, incluyendo la supervisión del trabajo, conclusiones y opiniones de los consultores que realicen el diagnóstico financiero indicado en el Apéndice 1.

Apéndice 1

Términos e Instrucciones para la Evaluación de la Situación Financiera, Operativa e Institucional

ALCANCE GENERAL Y DETALLADO DE LA REVISION

La Evaluación de la Situación Financiera (ESF), deberá considerar e incluir las normas vigentes y aplicables del Banco Central de la República Argentina para todas las entidades del sistema financiero nacional.

Las Firmas Consultoras deberán planificar y realizar la auditoria en base a un programa de estudio y análisis lo suficientemente abarcativo de las actividades del banco a fin de permitir la firma de los informes necesarios. El Director del Proyecto se ocupará de ofrecer el control de calidad y un dictamen específico en el que conste el cumplimiento de las instrucciones, las áreas en las que no haya sido posible cumplir con ellas y el efecto previsible de dichas desviaciones.

Al preparar los estudios de diagnóstico, las Firmas Consultoras deberán tener en cuenta la eficacia y confiabilidad de los procedimientos contables y administrativos del banco, como así también los controles y procedimientos internos de carácter financiero y administrativo, teniendo en cuenta asimismo el objetivo primario del diagnóstico, consistente en diseñar un Programa Integral de Fortalecimiento y Eficientización del Banco de la Nación Argentina. Los resultados relativos a vulnerabilidades importantes que puedan limitar la ESF se informarán separadamente de acuerdo a las instrucciones siguientes sobre estructuras de control y gestión de riesgo.

Todas las variables utilizadas para la elaboración del Estudio, serán descriptas en forma actualizada en relación al horizonte de contratación.

Comentarios Específicos - Evaluación de la Situación Financiera

Políticas y procedimientos contables.

Las Firmas Consultoras a cargo deberán referirse a los principios contables adoptados por el banco, especialmente para confirmar si y en qué medida se han aplicado de manera consecuente los principios y normas contables establecidas por el BCRA. Las Firmas Consultoras deberán suministrar una declaración específica sobre la confiabilidad, exactitud y precisión del Procesamiento Electrónico de Datos de los bancos y sus sistemas de información contable y de gestión.

Calidad de los Activos

Para dar cumplimiento a los puntos a) a la g) abajo mencionados, la(s) Consultora(s) deberán tomar en consideración los reportes de auditorías internas y externas del propio banco.

Las Firmas Consultoras deberán evaluar la calidad de los activos y su efecto sobre el capital del banco. La evaluación deberá incluir no solamente los préstamos sino también cualquier otro crédito otorgado (en balance y fuera de balance) y la cartera de inversiones del banco. Al realizar la evaluación, las Firmas Consultoras deberán considerar e incluir en su informe resultados sobre:

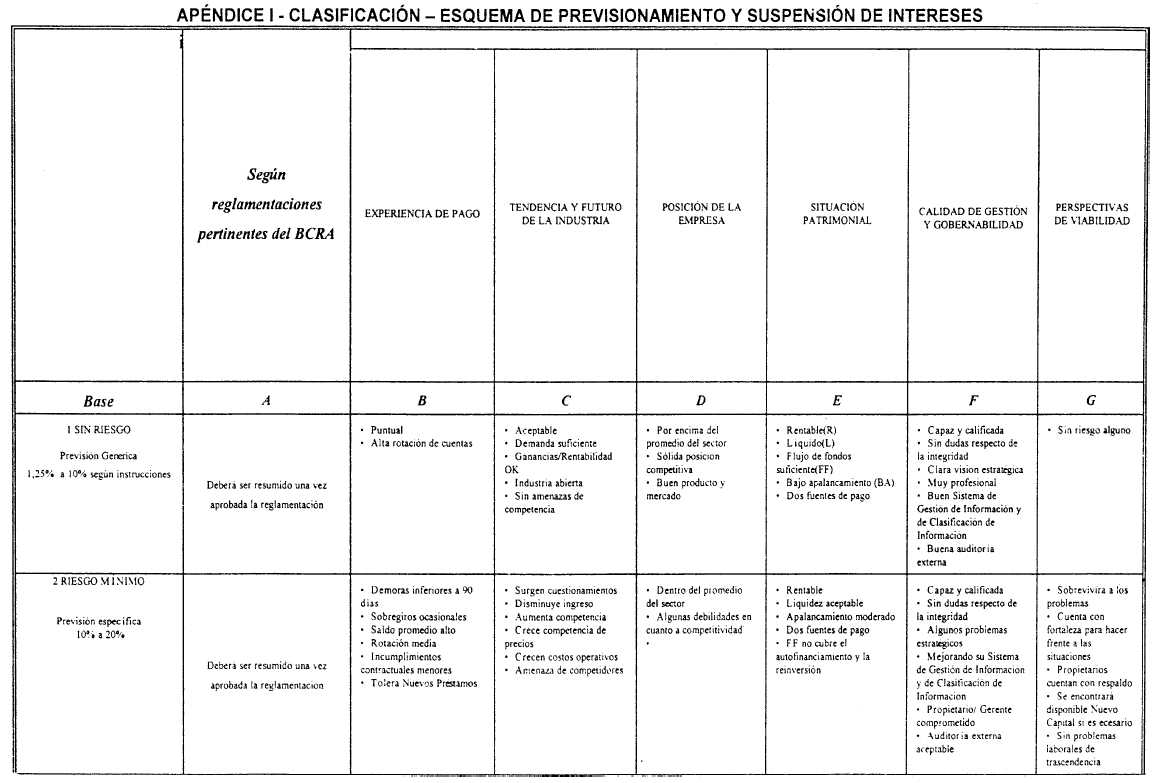

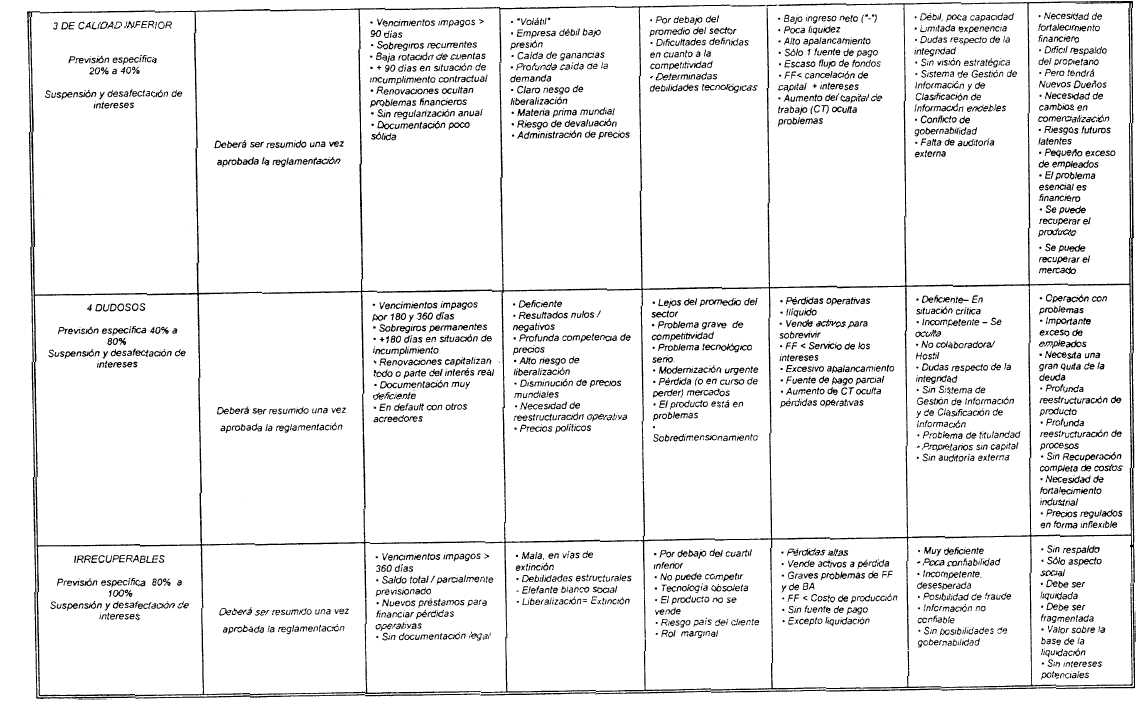

a) nivel y distribución de los activos clasificados, de acuerdo a las instrucciones de clasificación que se adjuntan como Apéndice 2;

b) nivel y composición de activos improductivos, no rentables, renegociados, refinanciados y de tasa reducida;

c) suficiencia de las cuentas regularizadoras para el provisionamiento;

d) capacidad de la gerencia para administrar y cobrar activos problemáticos;

e) concentraciones crediticias indebidas;

f) suficiencia, eficacia y observancia de las políticas de préstamos y procedimientos de administración crediticia; y

g) suficiencia y eficacia del proceso de identificación y seguimiento de los niveles de riesgo iniciales y posteriores modificaciones.

Las Firmas Consultoras deberán identificar los activos problemáticos y colocarlos en clasificaciones de riesgo de acuerdo a criterios específicos para cada categoría que establecen las normativas vigentes en este sentido emitidas por el Banco Central de la República Argentina, tal como se incluye en el Apéndice 2.

Las Firmas Consultoras deberán asimismo categorizar todos los activos en base a la estructura de propiedad (multinacionales, corporativos locales PYMES, minoristas y personas físicas), y enumerar e identificar específicamente a aquellos cuyo obligado en última instancia sea el Estado, Organismos de Gobierno, Provincias, Municipalidades o Empresas del Sector Público cuyas finanzas dependan de los presupuestos nacionales o provinciales o se encuentren específicamente garantizadas por éstos. Las exposiciones al riesgo de autoridades locales no pertenecientes al gobierno central, productivas o no, o bien a entidades del sector público cuyas finanzas no se encuentren automáticamente cubiertas o garantizadas por el Presupuesto Nacional, se listarán y evaluarán separadamente en función de su capacidad real de movilizar ingresos y generar flujos de fondos para cumplir puntualmente con el servicio de sus deudas. En todos los casos, el Consultor brindará información sobre cada categoría con relación a la performance de ingresos y pagos de capital e intereses percibidos en el período 2002-2004, las probabilidades de cancelación definitiva y su evolución reciente.

Deberán individualizarse claramente las pérdidas reales y eventuales, especificando su impacto sobre las reservas y el estado de resultados correspondiente al período 2002-2004, desafectando los ingresos no recibidos en efectivo de prestatarios o del obligado en última instancia, únicamente a los efectos de realizar una evaluación de flujos de fondos financieros y una proyección financiera. Las Firmas Consultoras deberán diferenciar claramente el provisionamiento para cubrir la probabilidad de pérdidas de capital de los ajustes de provisionamiento o ingresos a los efectos de suspender, desafectar o neutralizar ingresos por intereses y comisiones capitalizados o refinanciados en forma directa o indirecta. Asimismo deberán brindar información sobre los deudores y deudas cuya gerencia bancaria capitalice los ingresos por comisiones e intereses en base al tipo de garantías existentes. Los detalles de la información suministrada deberán ser suficientes para proyectar los estados contables pro forma requeridos para sustentar la evaluación de nuevos rumbos estratégicos alternativos, incluyendo la adopción de hitos de desempeño para el Programa de Fortalecimiento y Eficientización.

Las Firmas Consultoras deberán identificar y cuantificar las concentraciones crediticias. Las concentraciones de prestatarios relacionados o vinculados que representen el 5% o más del capital o las concentraciones de industrias que representen el 15% o más del capital deberán consignarse específicamente. Los prestatarios deberán considerarse como "relacionados" en base a su propiedad común, dependencia interempresaria o fuentes comunes de reembolso. La vinculación implica la capacidad para controlar o influir sobre las políticas y decisiones, especialmente sobre las decisiones crediticias. Las partes o empresas vinculadas típicamente incluyen a la casa matriz de una empresa, accionistas mayoritarios, sucursales, directores y funcionarios ejecutivos. La situación de cada concentración individual superior al nivel del 5% se analizará individualmente, comentando sobre el desempeño del prestatario y la probabilidad de reembolso de acuerdo a las condiciones vigentes de los préstamos.

Al evaluar la calidad de los activos, las Firmas Consultoras deberán garantizar una cobertura mínima de entre el 60 al 75%, sobre una muestra estadísticamente representativa, del valor de los préstamos, inversiones, adelantos u otros créditos similares en cartera, incluyendo garantías, cartas de crédito abiertas y rubros de riesgo crediticio fuera de balances similares. La Consultora podrá proponer al BNA y éste expondrá a consideración del Ministerio de Economía y Producción, un porcentaje distinto, ello en base a la calidad de los procesos y prácticas de Gestión de Riesgo Crediticio. La muestra deberá dividirse por segmentos. Asimismo, las Firmas Consultoras podrían tener acceso a la información de muestreo generada por el BCRA con relación al seguimiento del riesgo crediticio del sistema.

Por otra parte, deberá evaluarse una muestra de préstamos y adelantos por debajo de la suma de corte (no seleccionada para otra revisión) según los segmentos de cartera de préstamos correspondientes al banco y los resultados de dicha evaluación deberán extrapolarse a la cartera del préstamo no examinada de otra forma. La evaluación de las Firmas Consultoras deberá incluir una revisión separada de segmentos bien definidos de pequeños préstamos tales como préstamos agrícolas, tarjetas de crédito, préstamos personales en cuotas, financiamiento de hipotecas para vivienda familiar y otros cuyos procesos de identificación de riesgo, gestión, seguimiento y control sigan prácticas y sistemas homogéneos que permitan inferir su calidad en base a criterios estadísticos, de pérdidas esperadas o bien otros criterios estructurados. Las Firmas Consultoras harán lo posible por suministrar información sobre riesgo relativa a los índices de mora y recupero promedio correspondientes a dichos segmentos y su comparación con las principales entidades del sector financiero argentino, ello sujeto a la capacidad de los sistemas internos de los bancos para generar dicha información.

Al evaluar la calidad de los activos, en base a la muestra tomada, el énfasis principal deberá ponerse en la capacidad del prestatario de pagar la deuda y de hacer frente al pago de intereses y capital con un flujo de fondos operativo proyectado. Las Firmas Consultoras deberán referirse a: a) la suficiencia de las proyecciones preparadas por el prestamista para identificar los flujos de fondos futuros para hacer frente al pago de la deuda total; b) la suficiencia de las premisas utilizadas para dichas proyecciones y c) el proceso a través del cual el banco evalúa las proyecciones del prestamista y las somete a análisis de sensibilidad rigurosos. El respaldo de garantías como regla general debería ser de importancia secundaria.

Las Firmas Consultoras, en base a la muestra seleccionada, realizarían visitas a las empresas a fin de cotejar la situación real de los deudores con la visión del analista de crédito o riesgo del banco y con la clasificación de préstamos que se presenta.

En la medida en que el banco tome la garantía como fuente primaria de pago, las Firmas Consultoras se asegurarán de que se hayan seguido procedimientos de valuación adecuados a fin de brindar valuaciones actualizadas de las garantías y de que la documentación y procedimientos legales actuales le permitan al banco realizar, sin grandes demoras, el valor estimado de la garantía. Cuando la fuente primaria de reembolso se encuentre respaldada por garantías secundarias otorgadas por el Estado Nacional o las Provincias, o bien por otros bancos locales, las Firmas Consultoras deberán evaluar e informar sobre las probabilidades de ejecución de dichas garantías teniendo en cuenta la situación problemática del prestatario final y las posibilidades de que el Estado, las Provincias y los bancos locales puedan responder con esas garantías.

Las Firmas Consultoras evaluarán e informarán el valor de los bonos y otros títulos de inversión del banco considerando las condiciones actuales del mercado, las probabilidades de recupero en el mediano plazo, la posibilidad del banco de mantenerlos hasta su vencimiento y el estado de situación del proceso de reestructuración de deuda soberana que está llevando a cabo el país. El informe deberá incluir suficiente información sobre el valor nominal de los bonos y títulos; clasificarlos de acuerdo a lo dispuesto según criterios del BCRA; suministrar su valor de libros a la fecha de la evaluación y sus movimientos de valor brutos desde el 31/12/01; calcular su valor de mercado de acuerdo a los precios actuales de mercado y estimar su valor de recupero de acuerdo a las normas de contabilidad establecidas por el BCRA. Las Firmas Consultoras informarán sobre los criterios y premisas relevantes utilizados en la valuación de la inversión en bonos y títulos. Los detalles de la información suministrada deberán ser suficientes para estimar la tendencia de ingresos en efectivo del banco y suficientes para hacer una proyección de estados contables pro forma requeridos para sustentar la evaluación de nuevos rumbos estratégicos alternativos, incluyendo la adopción de hitos de desempeño para el Programa de Fortalecimiento y Eficientización.

Suficiencia de las Reservas para Pérdidas

Las Firmas Consultoras deberán incluir un dictamen específico en el que comenten sobre la razonabilidad de los valores informados de los activos del banco, que evalúe la suficiencia de la reserva para pérdidas por préstamos y otras reservas de valuación y que claramente demuestre y justifique las metodologías utilizadas para determinar el nivel de reservas considerado suficiente, incluyendo:

a) los montos asignados a reservas especiales y generales;

b) la medida en la que se toman garantías como base para el establecimiento de las reservas recomendadas; el informe deberá indicar específicamente el monto de reservas necesario sin utilizar garantías y el monto necesario utilizando garantías, además de la metodología utilizada para determinar el valor de la garantía;

c) las circunstancias en las que se utilizan reservas especiales o generales. Por ejemplo deberían calcularse y asignarse reservas especiales en todos los casos en los que los activos problemáticos correspondientes superen el uno y medio por ciento del capital integrado y los ingresos no distribuidos.

Activo Fijo

En la medida en que los activos fijos sean una parte esencial de los activos totales y del capital del banco, las Firmas Consultoras verificarán que el banco tenga título legítimo sin restricciones sobre dichos activos. Específicamente se espera que las Firmas Consultoras realicen (o encarguen) una revisión de una muestra significativa de los documentos de título y de los registros de propiedad inmueble correspondientes y que emitan una opinión sobre las condiciones del título de los activos fijos.

Asimismo cuando el valor de los activos sea una parte esencial de los activos totales y del capital del banco, las Firmas Consultoras verificarán la razonabilidad de los valores asignados a los activos fijos, incluyendo: a) la identificación de la metodología utilizada para asignar los valores y b) una conciliación del costo histórico con los valores actuales de libros, incluyendo los revalúos realizados. La firma Consultora confirmará asimismo (mediante estimación separada en base a ventas comparable u otras metodologías aplicable, incluyendo el valor actual de la generación de ingresos) que los valores asignados reflejen de manera realista los montos realizables y que los valores asignados no se desvíen esencialmente de los de mercado, distorsionando el nivel de capital declarado del Banco. Dichos procedimientos se aplicarán asimismo a las sucursales del Banco independientemente o no de que haya habido una consolidación, o bien se buscarán pruebas de que se han aplicado.

Calidad de los resultados

Las Firmas Consultoras, en base a los reportes de Auditoría Externa del banco, evaluarán la confiabilidad y composición de los resultados informados por el banco, en base al criterio de lo devengado y a los flujos de fondos. El informe deberá identificar claramente los orígenes de ganancias y pérdidas no recurrentes y si se devengan, han devengado o pagan en efectivo conceptos extraordinarios, formulando comentarios específicos, con relación al período objeto de la revisión, sobre la medida en que:

a) los intereses devengados pero no cobrados se contabilizan como ingresos (especialmente cuando dichos ingresos por intereses se relacionen con préstamos que las Firmas y Consultoras o el banco hayan colocado en categorías de riesgo de calidad inferior o peores);

b) los intereses devengados pero no cobrados se contabilizan como ingresos por exposiciones al riesgo del sector público (préstamos y títulos);

c) los valores de las garantías (en lugar de los flujos de fondos operativos) constituyen la base de las decisiones de capitalización de intereses y/o de refinanciamiento de créditos;

d) se capitalizan gastos;

e) existen otras políticas de reconocimiento de ingresos que distorsionan los resultados, incluyendo los efectos de operaciones intergrupo cuando se realizan transferencias importantes de resultados entre entidades vinculadas que consolidan o no y puedan quedar retenidos en ellas activos o pasivos importantes que no se valúen adecuadamente.

Posición de Liquidez

Las Firmas Consultoras deberán evaluar y comentar sobre la liquidez del Banco tanto en cuanto a su capacidad para manejar sus posiciones de activos y pasivos como en cuanto a su capacidad para generar flujos de fondos operativos suficientes para cubrir sus gastos operativos en efectivo. Asimismo, las Firmas Consultoras deberán informar exposiciones significativas a variaciones en las tasas de interés y comentar sobre procedimientos y controles vigentes para manejar el riesgo de tasa de interés. Se harán los correspondientes comentarios en caso de que algún organismo, tal como el Banco Central, otro banco u entidad financiera o el gobierno estén brindando apoyo de liquidez, indicando el impacto relativo para el Banco en términos de rentabilidad, liquidez y exposiciones al riesgo de tasa de interés y riesgo cambiario.

Las Firmas Consultoras deberán evaluar el riesgo cambiario del Banco y determinar el alcance de las pérdidas de cambio reales o potenciales, determinar el perfil de las posiciones abiertas y su evolución, evaluar los controles y procedimientos vigentes para manejar el riesgo cambiario. Las Firmas Consultoras determinarán si los pasivos del banco en moneda extranjera se encuentran adecuadamente respaldados por compensaciones actuales emitidas por el gobierno y suministrarán información sobre los acreedores extranjeros y locales y sobre los términos y condiciones para el servicio de dichas obligaciones.

Al evaluar la liquidez y los riesgos de gestión de activos y pasivos, las Firmas Consultoras deberán tener en cuenta:

a) la volatilidad de los depósitos en base a su vencimiento residual, incluyendo el retiro y amortización esperados de los depósitos reprogramados;

b) la frecuencia, nivel y tendencia de los préstamos tomados y especialmente de los redescuentos y adelantos del BCRA;

c) la dependencia de fondos sensibles a los intereses;

d) el acceso a los mercados de dinero u otras fuentes inmediatas de efectivo;

e) la posibilidad de convertir activos rápidamente en efectivo;

f) la capacidad de hacer frente a retiros no esperados de depósitos y otras solicitudes de pago;

g) la capacidad de satisfacer rápidamente solicitudes crediticias razonables;