Administración Federal de Ingresos Públicos

SEGURIDAD SOCIAL

Resolución General 1978

Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico. Tratamiento en el impuesto a las ganancias. Ley Nº 26.063. Su reglamentación.

Bs. As., 16/12/2005

VISTO los artículos 15 y 16 de la Ley Nº 26.063, y

CONSIDERANDO:

Que el citado artículo 15 estableció que el Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico, instituido por el Título XVIII de la Ley Nº 25.239, es de aplicación obligatoria para el personal del servicio doméstico, independientemente que se encuentre encuadrado como empleado en relación de dependencia o como trabajador autónomo.

Que por su parte, el artículo 16 de la citada norma legal habilitó respecto de la determinación del impuesto a las ganancias correspondiente a las personas de existencia visible y sucesiones indivisas, que revistan el carácter de dadores de trabajo con relación al personal de servicio doméstico, la deducción de nuevos conceptos a fin de incentivar la regularización de dicho personal.

Que en consecuencia, cabe dictar la presente a fin de implementar y precisar lo dispuesto por los mencionados artículos de la Ley Nº 26.063.

Que para facilitar la lectura e interpretación de las normas, se considera conveniente la utilización de notas aclaratorias y citas de textos legales, con números de referencia, explicitados en un Anexo complementario.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales Técnico Legal de los Recursos de la Seguridad Social, de Coordinación Operativa de los Recursos de la Seguridad Social, de Recaudación, de Fiscalización, de Servicios al Contribuyente y de Asuntos Jurídicos.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 11 y 22 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones, el artículo 8º del régimen especial establecido por el Título XVIII de la Ley Nº 25.239 y el artículo 6º de su reglamentación, el artículo 39 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, y por el artículo 7º del Decreto Nº 618, del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

CAPITULO A - ARTICULO 15 DE LA LEY Nº 26.063 (1)

Artículo 1º — El Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico, instituido por el Título XVIII de la Ley Nº 25.239, es de aplicación obligatoria —en todo el territorio nacional— únicamente para el personal del servicio doméstico que trabaje para un mismo dador de trabajo, como mínimo SEIS (6) horas semanales, independientemente que se encuentre encuadrado como empleado en relación de dependencia o como trabajador autónomo.

CAPITULO B - ARTICULO 16 DE LA LEY Nº 26.063 (2)

Art. 2º — La deducción prevista en el artículo 16 de la Ley Nº 26.063, para la determinación del impuesto a las ganancias, rige para el año fiscal 2005 y siguientes.

El cómputo de dicha deducción podrá ser efectuado por los sujetos residentes en el país que se indican a continuación, siempre que revistan el carácter de dadores de trabajo con relación al personal del servicio doméstico:

a) Personas de existencia visible y sucesiones indivisas, que determinan anualmente el mencionado impuesto, de acuerdo con lo establecido por la Resolución General Nº 975 y sus complementarias.

b) Empleados en relación de dependencia y los restantes sujetos que obtienen ganancias de cuarta categoría, alcanzados por el régimen de retención previsto por la Resolución General Nº 1261, sus modificatorias y complementarias.

Para el año fiscal 2005 el monto máximo de la aludida deducción será de CUATRO MIL VEINTE PESOS ($ 4.020.-).

Art. 3º — Para que resulte procedente el cómputo de esta deducción, en la determinación del impuesto a las ganancias, se deberá tener y conservar a disposición de este organismo:

a) Los tiques que respaldan el pago mensual, por cada trabajador del servicio doméstico, de los aportes y contribuciones obligatorios establecidos por el artículo 3º del Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico.

b) El documento que acredite el importe abonado al trabajador del servicio doméstico en concepto de contraprestación por el servicio prestado.

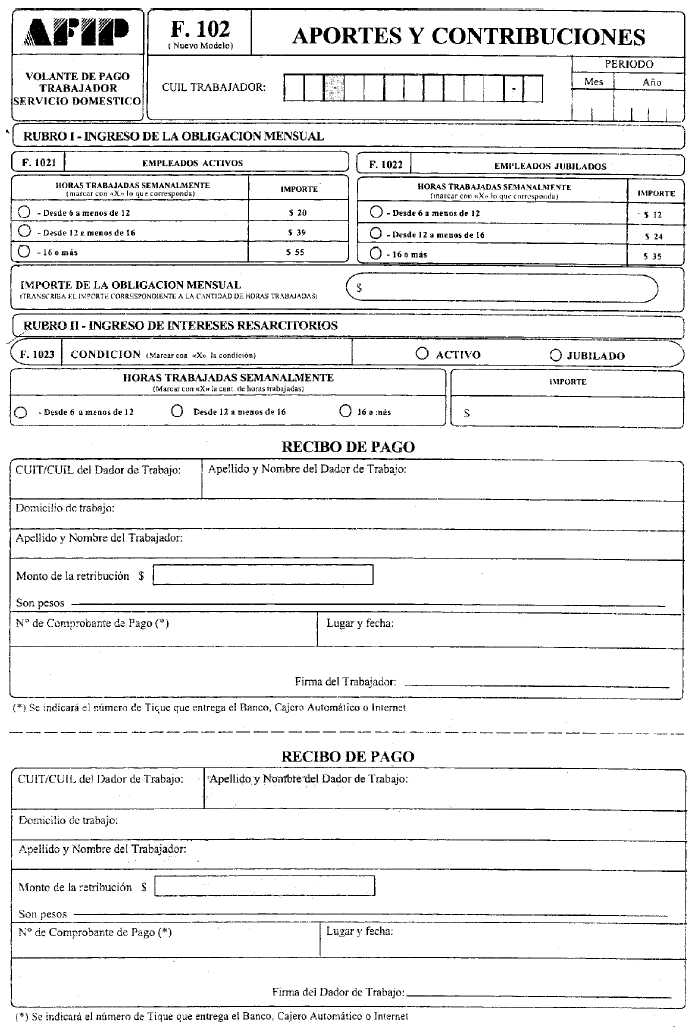

Art. 4º — A fin de cumplir con lo indicado en el inciso b) del artículo precedente, con relación al respaldo documental del importe pagado, se deberá consignar en el volante de pago F. 102 (nuevo modelo), que se utiliza para ingresar los mencionados aportes y contribuciones obligatorios, los siguientes datos:

a) Apellido y nombres y Clave Unica de Identificación Tributaria (C.U.I.T.) o Código Unico de Identificación Laboral (C.U.I.L.) del dador de trabajo.

b) Apellido y nombres y Clave Unica de Identificación Tributaria (C.U.I.T.) o Código Unico de Identificación Laboral (C.U.I.L.) del trabajador del servicio doméstico.

c) Domicilio de trabajo del personal del servicio doméstico.

d) Importe de la contraprestación abonada.

e) Número de tique que respalda el pago de los aportes y contribuciones obligatorios.

f) Firma y aclaración del dador de trabajo y del trabajador del servicio doméstico.

Dicho volante de pago deberá ser confeccionado, como mínimo, por duplicado y el segundo ejemplar deberá ser entregado al trabajador del servicio doméstico antes de la finalización del mes calendario en que se efectuó el ingreso de los referidos aportes y contribuciones obligatorios

Art. 5º — A efectos del cómputo de esta deducción por parte de las personas de existencia visible y sucesiones indivisas, que determinan anualmente el impuesto a las ganancias, de acuerdo con lo establecido por la Resolución General Nº 975 y sus complementarias, esta Administración Federal aprobará una nueva versión del respectivo programa aplicativo.

Hasta tanto ello ocurra, en el programa aplicativo denominado "GANANCIAS —PERSONAS FISICAS — Versión 7.0" se deberá consignar el importe correspondiente a dicha deducción en el campo "Otros" de la pantalla "Desgravaciones y Deducciones Generales de Fuente Argentina".

Art. 6º — Respecto de los empleados en relación de dependencia y los restantes sujetos que obtienen ganancias de cuarta categoría, alcanzados por el régimen de retención establecido por la Resolución General Nº 1261, sus modificatorias y complementarias, el cómputo de esta deducción se efectuará en la liquidación anual o final, según corresponda, prevista en el artículo 16 de la citada norma.

A tal fin, el importe a computar se deberá informar al agente de retención con anterioridad al mes de febrero de cada año o al momento de practicarse la liquidación final, según corresponda, mediante la utilización del formulario de declaración jurada F. 572.

El monto anual de la deducción se consignará en el Rubro 3, inciso c), del citado formulario, junto con la leyenda "Deducción Anual. Ley Nº 26.063, artículo 16".

CAPITULO C - DISPOSICIONES TRANSITORIAS

Art. 7º — Para el cómputo de la deducción correspondiente al año fiscal 2005, y con carácter de excepción, resultará de aplicación lo que se indica a continuación:

a) Sólo se deberá tener y conservar a disposición de este organismo los tiques que respaldan el pago mensual, por cada trabajador del servicio doméstico, de los aportes y contribuciones obligatorios, dispuesto por el artículo 3º del Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico.

b) Los empleados en relación de dependencia y los restantes sujetos que obtienen ganancias de cuarta categoría, alcanzados por el régimen de retención establecido por la Resolución General Nº 1261, sus modificatorias y complementarias, podrán informar el importe a computar a su agente de retención hasta el 10 de marzo de 2006, inclusive.

Consecuentemente, la liquidación anual prevista en el artículo 16, inciso a), de la citada resolución general deberá realizarse hasta el último día hábil del mes de marzo de 2006 y el importe determinado en dicha liquidación anual será retenido o, en su caso, reintegrado cuando se efectúe el próximo pago posterior o en los siguientes si no fuera suficiente, hasta el último día hábil del mes de abril de 2006. (Inciso b) sustituido por art. 1° de la Resolución General N° 2005/2006 de la AFIP B.O. 3/2/2006).

CAPITULO D - DISPOSICIONES GENERALES

Art. 8º — Apruébanse el Anexo que forman parte de la presente y el volante de pago F. 102 (nuevo modelo).

Dicho volante de pago podrá obtenerse en cualquiera de las dependencias de este organismo o en su página "web" (http://www.afip.gov.ar /formularios/formularios_main.asp).

Art. 9º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO RESOLUCION GENERAL Nº 1978

NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES

(1) Artículo 15 de la Ley Nº 26.063.

"ARTICULO 15.- El Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico instituido por el Título XVIII de la Ley Nº 25.239 es de aplicación obligatoria para aquellos sujetos que prestan servicio dentro de la vida doméstica y que no importen para el dador de trabajo lucro o beneficio económico, en los términos previstos en la referida norma, sea que dichos sujetos encuadren como empleados en relación de dependencia —de conformidad con lo estipulado por el Estatuto del Personal del Servicio Doméstico, aprobado por el Decreto-Ley Nº 326 de fecha 14 de enero de 1956 y su reglamentación — o como trabajadores independientes".

(2) Artículo 16 de la Ley Nº 26.063.

"ARTICULO 16.- A efectos de la determinación del Impuesto a las Ganancias, las personas de existencia visible y las sucesiones indivisas, ambas residentes en el país, que revistan el carácter de dadores de trabajo con relación al personal del servicio doméstico, podrán deducir de la ganancia bruta gravada de fuente Argentina del año fiscal, cualquiera sea la fuente de ganancia, el total de los importes abonados en el período fiscal:

a) A los trabajadores domésticos en concepto de contraprestación por los servicios prestados;

b) Para cancelar las contribuciones patronales indicadas en el artículo 3º del Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico, aprobado por el artículo 21 de la Ley Nº 25.239.

La deducción prevista en el presente artículo tendrá el carácter de deducción general y se imputará de acuerdo con el procedimiento establecido en el inciso b) del artículo 31 de la reglamentación de la ley del referido impuesto para la compensación de quebrantos del ejercicio.

Fíjase como importe máximo a deducir por los conceptos anteriormente indicados la suma equivalente a la de la ganancia no imponible anual, definida en el inciso a) del artículo 23 de la ley del gravamen.

En todo lo no dispuesto en este artículo serán de aplicación las normas establecidas por la ley del mencionado impuesto y por su reglamentación".