Dirección General Impositiva

IMPUESTOS

Resolución General 3934/95

Impuesto al Valor Agregado. Ley según texto sustituido por la Ley N° 23.349 y sus modificaciones. Operaciones de elaboración y venta de harinas y otros productos derivados del trigo. Régimen de pago a cuenta y percepción. Requisitos, plazos y demás condiciones.

Bs. As., 2/2/95

VISTO la Ley del Impuesto al Valor Agregado, texto sustituido por la Ley N° 23.349 y sus modificaciones, y

CONSIDERANDO:

Que a los fines de optimizar la función recaudadora a cargo de este Organismo, resulta oportuno establecer un régimen de pago a cuenta y percepción del citado gravamen, destinado a las actividades de elaboración y venta de harinas y otros productos derivados del trigo.

Que mediante este nuevo sistema se procura captar el tributo imputable a las etapas del proceso de elaboración y comercialización de los mencionados productos, en forma estimativa y provisoria, en función de un ingreso principal en concepto de pago a cuenta y la consecuente compensación automática de las percepciones efectuadas.

Que en tal sentido, corresponde establecer los requisitos, plazos y demás condiciones que deberán observar los sujetos involucrados frente a los pagos a cuenta que les corresponde realizar, como asimismo respecto de su carácter de agentes de percepción del impuesto al valor agregado.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Programas y Normas de Fiscalización y la División Fiscalización Externa de la Actividad Agropecuaria.

Que la presente se dicta en ejercicio de las facultades conferidas por los artículos 7° y 29 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, y por el artículo 23 de la ley del Impuesto al Valor Agregado, texto sustituido por la Ley N° 23.349, y sus modificaciones.

Por ello,

EL DIRECTOR GENERAL DE LA DIRECCION GENERAL IMPOSITIVA.

RESUELVE:

Artículo 1° — Establécese un sistema de pago a cuenta y percepción del impuesto al valor agregado, aplicable a las operaciones de elaboración y venta de productos derivados del trigo, tipificados en los artículos 661, 662, 664, 665, 687,666, 668, 667, 670, 671, 672 y 673 del Código Alimentario Argentino —harinas, sémolas, semolín, afrecho o salvado, afrechillo, semita y rebacillo—.

Dicho régimen operará básicamente en función de un único ingreso que deberán efectuar los sujetos indicados en el artículo 2° y del régimen correlativo de percepciones que se establecen en los artículos 6° y 8°.

REGIMEN DE PAGO A CUENTA

Art. 2° — Están obligados a realizar el ingreso —en concepto de pago a cuenta— previsto en el artículo 1°, los propietarios, locatarios, arrendatarios, concesionarios o cualesquiera otros titulares bajo cuyo nombre y responsabilidad jurídico económica funcionen los establecimientos dedicados a la molienda de trigo, sean personas físicas o jurídicas —incluso entes nacionales, provinciales y municipales—, en tanto reúnan la condición de responsables inscriptos en el impuesto al valor agregado.

Art. 3° — El pago a cuenta a que se refiere el artículo 2°, resultará del cálculo que, para cada caso, se indica seguidamente:

1. NOVENTA Y CINCO CENTAVOS DE PESO ($ 0,95) por cada CINCUENTA (50) kilogramos de los productos tipificados en los artículos 661, 662, 664, 665, 666, 667, 668 y 687 del Código Alimentario Argentino, propios y de terceros, elaborados en cada jornada, aunque no se produzca la venta posterior de los mismos por cualquier causa.

2. CUARENTA Y OCHO CENTAVOS DE PESO ($ 0,48) por cada CINCUENTA (50) kilogramos de los productos tipificados en los artículos 670 a 673 del Código Alimentario Argentino, propios y de terceros, elaborados en cada jornada, aunque no se produzca la venta posterior de los mismos por cualquier causa.

Art. 4° — A los fines dispuestos en el artículo anterior y en el artículo 7°, los responsables deberán presentar en la forma y fechas de vencimiento fijadas para cada período, en el artículo 5°, el formulario de declaración jurada N° 538, ante la dependencia a cuyo cargo se encuentre el control de las obligaciones de dichos responsables en el impuesto al valor agregado.

La dependencia antes citada hará entrega a los sujetos obligados, contra la recepción del formulario de declaración jurada mencionado en el párrafo anterior, de la boleta de depósito que corresponda a cada supuesto —tercer párrafo del artículo 5°—, en la que dicha dependencia consignará el importe a ingresar como pago a cuenta. Asimismo, entregará otra boleta de depósito por el importe de la percepción a ingresar cuando se verifique el supuesto del inciso c) del artículo 7°.

En las dos situaciones contempladas en el párrafo anterior, los importes consignados en las respectivas boletas de depósito serán coincidentes con los declarados para cada concepto, por el responsable en el formulario de declaración jurada N° 538, sin que ello implique la convalidación por parte de la Dirección General Impositiva de la determinación de dichos importes.

Si en un período determinado no se hubieran realizado operaciones de elaboración ni de venta comprendidas en el presente régimen, los responsables deberán informar tal circunstancia mediante la presentación del formulario de declaración jurada N° 538 antes citado, cruzado con la leyenda "SIN MOVIMIENTO", ante la dependencia de este Organismo que corresponda, de acuerdo con lo establecido en el primer párrafo.

Art. 5° — La obligación dispuesta en el artículo 3°, se cancelará mediante depósito bancario, hasta las fechas que, para cada período de elaboración de los productos indicados en dicho artículo, seguidamente se establecen:

1. Por los elaborados entre los días 1 y 15 de cada mes ambas fechas inclusive, hasta el día 26, inclusive, de dicho mes.

2. Por los elaborados entre los días 16 y último de cada mes, ambas fechas inclusive, hasta el día 12, inclusive, del mes siguiente.

En los casos en que las fechas de pago antes citadas coincidan con día inhábil, la obligación deberá cumplimentarse el primer día hábil inmediato siguiente.

El ingreso a que se refieren los párrafos precedentes, se efectuará en la forma que se establece a continuación:

a) De tratarse de responsables que se encuentren bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales: en el Banco Hipotecario Nacional —Casa Central— de acuerdo con el procedimiento previsto en la Resolución General N° 3282 y sus modificaciones.

b) En el caso de responsables comprendidos en el Capítulo II de la Resolución General N° 3423 y sus modificaciones: en la institución bancaria habilitada en la dependencia correspondiente, conforme lo dispuesto en la citada norma.

c) De tratarse de responsables comprendidos en la Resolución General N° 3745, en cualquiera de los bancos habilitados al efecto, utilizando la boleta de depósito F. 111, de acuerdo con lo previsto en dicha norma.

d) Los demás responsables: en cualquiera de los bancos habilitados al efecto, mediante boleta de depósito F.99.

REGIMEN DE PERCEPCION

Art. 6° — Los responsables indicados en el artículo 2° quedan obligados a actuar como agentes de percepción del impuesto al valor agregado por las operaciones que se indican a continuación:

1. Prestación del servicio de elaboración —fasón— de todo tipo de harinas y demás productos derivados del trigo mencionados en el artículo 1°, a usuarios que resulten responsables inscriptos en el impuesto al valor agregado, aunque dichos sujetos no efectúen la venta posterior de los citados bienes, por cualquier causa.

2. Venta de harinas y demás productos aludidos en el punto 1., efectuada a responsables inscriptos en el impuesto al valor agregado.

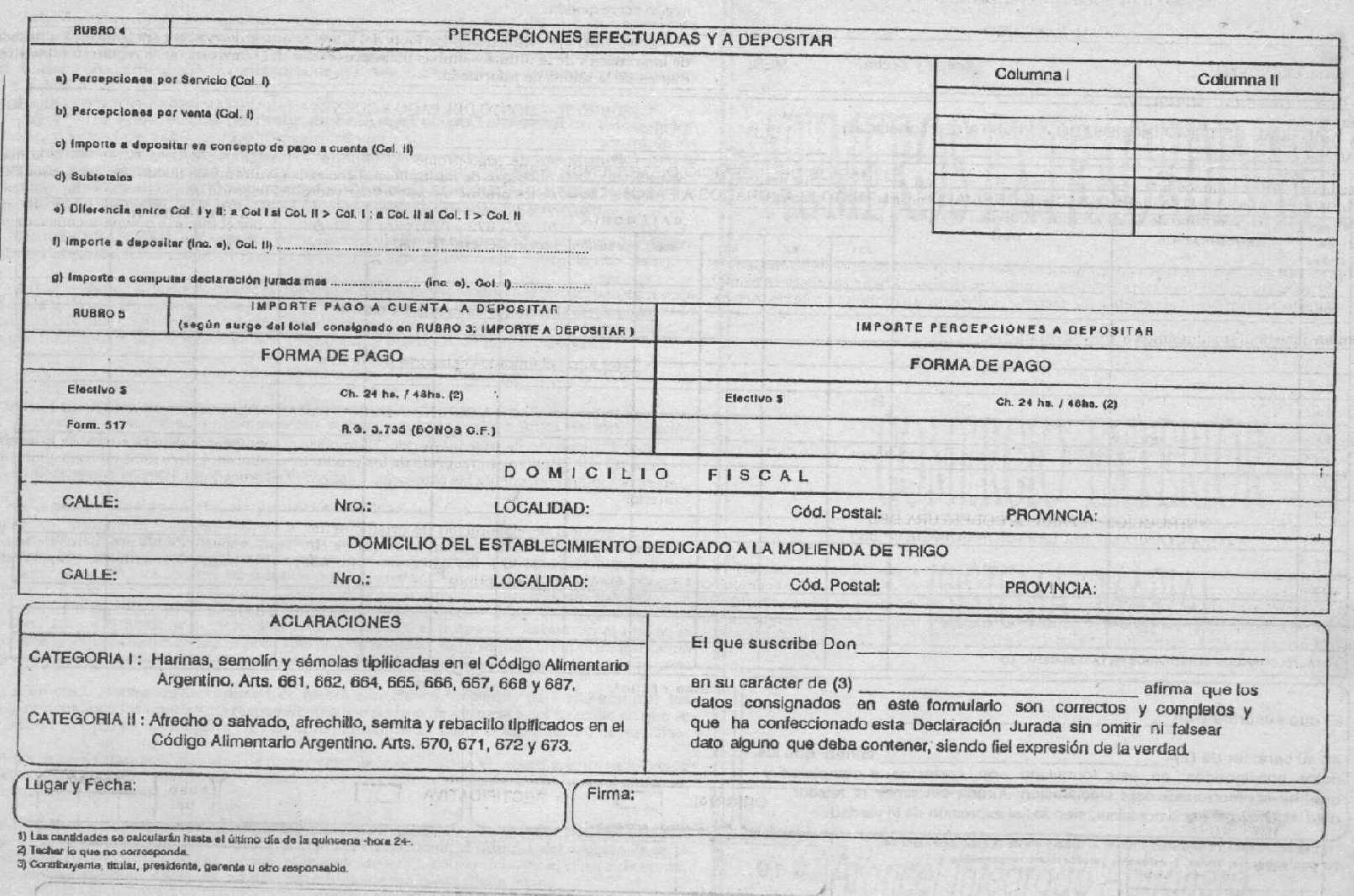

Las percepciones previstas deberán calcularse:

1. En las operaciones señaladas en el punto 1. del párrafo anterior.

1.1. NOVENTA Y UN CENTAVOS DE PESO ($ 0,91) por cada CINCUENTA (50) kilogramos de harinas y productos mencionados en el punto 1. del artículo 3°.

1.2. CUARENTA Y CUATRO CENTAVOS DE PESO ($ 0,44) por cada CINCUENTA (50) kilogramos de los productos a que se refiere el punto 2. del artículo 3°.

2. En las operaciones señaladas en el punto 2. del párrafo anterior.

2.1. TREINTA Y OCHO CENTAVOS DE PESO ($ 0,38) por cada CINCUENTA (50) kilogramos de los bienes a que se refiere el punto 1. del artículo 3°.

2.2. TREINTA Y TRES CENTAVOS DE PESO ($ 0,33) por cada CINCUENTA (50) kilogramos de los bienes mencionados en el punto 2. del artículo 3°.

Art. 7° — Los agentes de percepción indicados en el párrafo primero del artículo anterior compensarán de pleno derecho las percepciones del impuesto al valor agregado previstas en dicho artículo, con el importe del pago a cuenta establecido en el artículo 3° y hasta la concurrencia del importe que hubiera sido ingresado efectivamente por este último concepto.

Si en la comparación de los importes a compensar en el curso de cada período a que se refiere el primer párrafo del artículo 5°, el correspondiente a las percepciones señaladas en el párrafo anterior, resultara respecto del monto en concepto de pago a cuenta ingresado:

a) Inferior: El responsable a que se refiere el artículo 2°, podrá computar la diferencia del pago a cuenta resultante, como impuesto ingresado en la declaración jurada del período fiscal al cual corresponda.

b) Igual: El responsable indicado en el inciso anterior, no podrá efectuar cómputo alguno en la forma allí dispuesta.

c) Superior: El responsable mencionado en los incisos anteriores, no podrá efectuar cómputo alguno del modo previsto en el inciso a) y deberá ingresar en la forma y fechas de vencimiento fijadas en el artículo 5° para el período de que se trate, la diferencia resultante en concepto de percepción.

En todos los casos, los responsables inscriptos pasibles de las percepciones dispuestas en el artículo anterior, podrán computar el importe de las mismas como pago a cuenta del impuesto al valor agregado que se determine en la liquidación del período fiscal al cual se imputen las respectivas operaciones.

Art. 8° — Los usuarios del servicio de elaboración —fasón— de harinas y demás productos derivados del trigo a que se refiere el punto 1., primer párrafo, del artículo 6° están obligados a actuar como agentes de percepción del impuesto al valor agregado, cuando vendan los aludidos bienes a responsables inscriptos en el gravamen.

El importe de las percepciones previstas en el párrafo anterior se determinará de acuerdo con el procedimiento y los montos establecidos en el punto 2. del último párrafo del artículo 6°.

Art. 9° — Los agentes de percepción a que se refiere el artículo anterior, compensarán de pleno derecho las percepciones del impuesto al valor agregado establecidas en dicho artículo con el importe de las percepciones sufridas de acuerdo con lo previsto en el punto 1. del primer párrafo del artículo 6° y hasta la concurrencia del monto que les hubiera sido efectivamente percibido por este último concepto.

A los fines de la comparación de los importes a compensar en el curso de cada período establecido en el artículo 5°, los agentes de percepción mencionados en este artículo y los responsables pasibles de la misma, deberán tener en cuenta lo dispuesto en el segundo y tercer párrafos del artículo 7°, respectivamente, con las adecuaciones que resulten pertinentes.

Art. 10. — Cuando en la respectiva declaración jurada, los cómputos indicados en los artículos 7° y 9°, originen un saldo a favor del responsable, el mismo tendrá el tratamiento de ingreso directo, pudiendo ser utilizado de acuerdo con lo dispuesto en el segundo párrafo del artículo 20, Título III, de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley N° 23.349 y sus modificaciones, sin que pueda aplicarse el mismo a la cancelación de pagos a cuenta o percepciones que deban ingresarse conforme a lo previsto en la presente resolución general.

Art. 11. — Las percepciones deberán practicarse en el momento en que se efectúe el pago total o parcial de los importes —incluidos aquéllos que revisten el carácter de señas o anticipos que congelen precio— atribuibles a la operación.

A los fines indicados en el párrafo anterior el término "pago" deberá entenderse con el alcance asignado en el antepenúltimo párrafo del artículo 18 de la Ley de Impuesto a las Ganancias, texto ordenado en 1986 y sus modificaciones.

Sin perjuicio de lo dispuesto en el primer párrafo, las percepciones que corresponda practicar conforme al presente régimen, deberán ser —en todos los casos— informadas en las respectivas facturas o documentos equivalentes emitidos con motivo de las operaciones.

Art 12. — Los responsables señalados en el artículo 2, en tanto hayan ingresado los importes previstos en el artículo 3°, podrán ejercer el derecho de retención establecido por los artículos 3939, 3940 y concordantes del Código Civil, sobre los productos a que se refiere el artículo 1° derivados de la molienda de trigo efectuada por dichos sujetos, o sobre el rédito de molienda, en su caso, hasta tanto hagan efectivas las percepciones a que se refiere el último párrafo, punto 1., del artículo 6°.

EXPORTADORES

Art. 13. — Los exportadores de los productos alcanzados por el presente régimen podrán imputar el ingreso efectuado según lo establecido en el artículo 3° o las percepciones que hubiesen sufrido de acuerdo con lo dispuesto por los artículos 6° y 8°, según corresponda, como pago a cuenta del impuesto al valor agregado correspondiente a otras operaciones de dichos sujetos en el mercado interno, o en su defecto, solicitar la devolución a que pudiera haber lugar con arreglo a las condiciones establecidas por la Resolución General N° 3591, con las adecuaciones que resulten pertinentes.

OBLIGACIONES DE INFORMACION

Art. 14. — Los responsables enunciados en el artículo 2° deberán informar a este Organismo respecto de los usuarios a los que hubieren prestado sus servicios de molienda de trigo, por mes calendario, mediante la entrega de soportes magnéticos ajustados a las especificaciones técnicas y diseños de registros que se detallan en el Anexo I de esta resolución general, acompañados por el formulario de declaración jurada N° 331 (nuevo modelo).

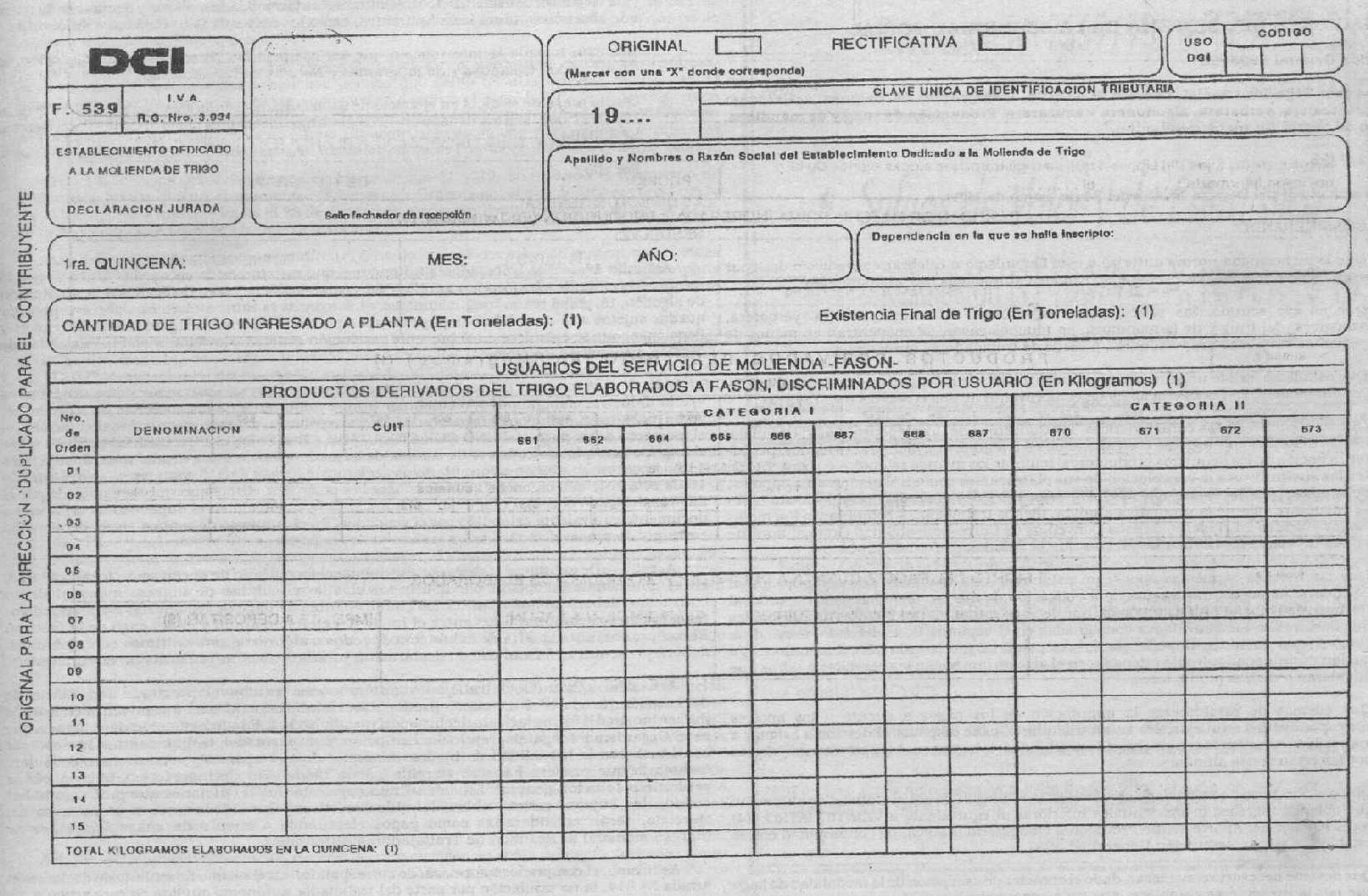

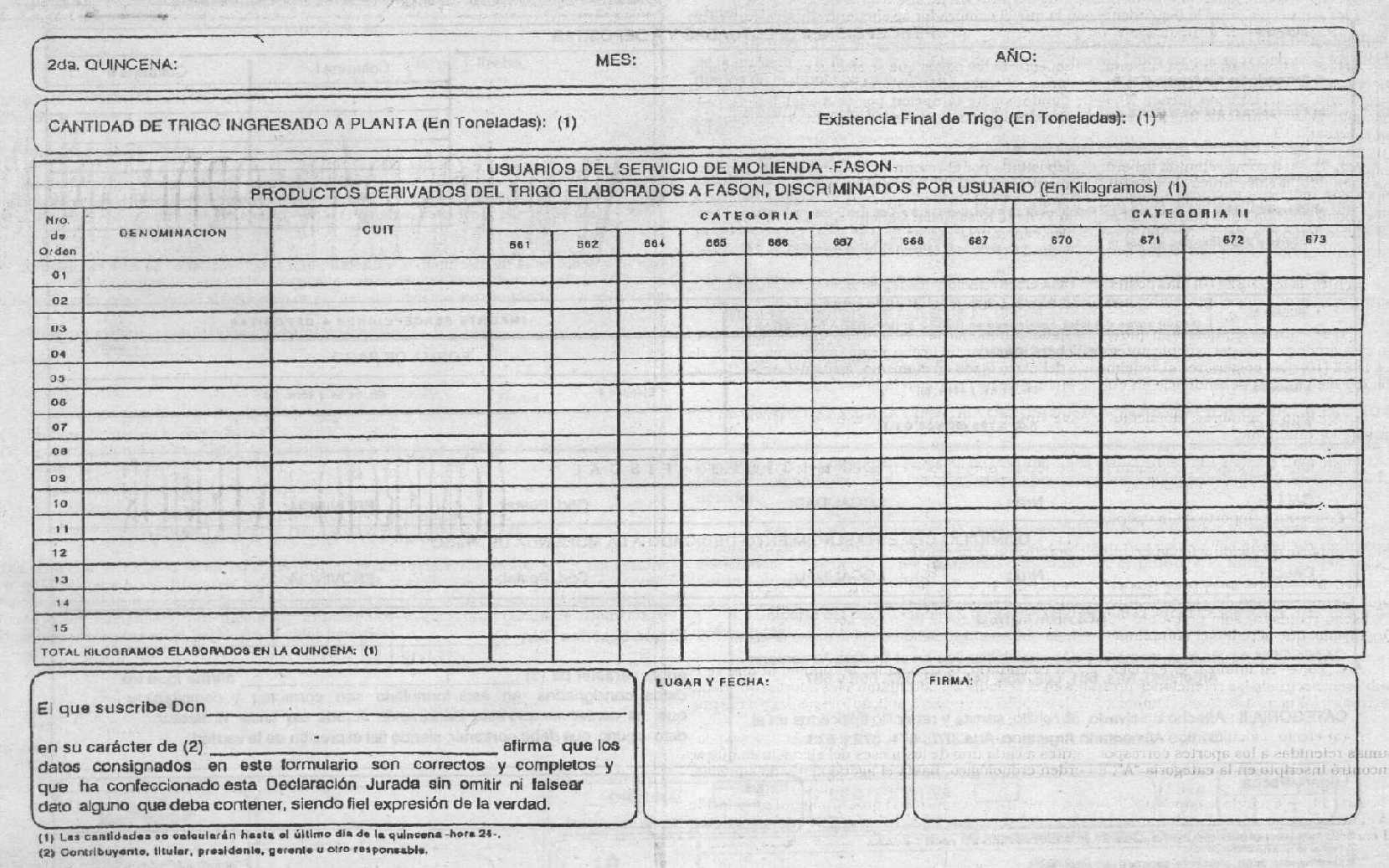

Los aludidos responsables podrán optar para el cumplimiento de la obligación establecida en el párrafo anterior, en oportunidad de informar el primer período mensual, por la presentación del formulario de declaración jurada N° 539, en los casos en que la cantidad de usuarios a informar sea igual o inferior a QUINCE (15), y siempre que la molienda efectuada en el período mensual respectivo no exceda la cantidad de CIEN (100) toneladas diarias.

De no ejercerse la opción que autoriza el párrafo anterior, la información deberá suministrarse en adelante, mediante la entrega de soportes magnéticos, en la forma dispuesta en el primer párrafo.

Cualquiera sea el sistema por medio del cual se cumplimente la información establecida, en el supuesto de no haberse producido operaciones en el período mensual, los sujetos a que se refiere este artículo deberán presentar el formulario de declaración jurada N° 539, cruzado con la expresión "SIN MOVIMIENTO".

La obligación informativa fijada en este artículo, deberá cumplimentarse hasta el día 12, inclusive, del mes inmediato siguiente a aquél al que corresponda la información, en forma conjunta con la presentación del formulario de declaración jurada N° 538, referida al período de molienda establecido en el punto 2. del primer párrafo del artículo 5° —con el alcance dispuesto en su segundo párrafo— y ante la dependencia que corresponda, según lo previsto en el primer párrafo del artículo 4°.

Art. 15. — Los responsables que pudiendo ejercer la opción a que se refiere el segundo párrafo del artículo anterior, no lo hubieran hecho, o que no pudiendo hacerlo, a posteriori del período de opción se acreditaran a su respecto los extremos indicados en la citada norma, podrán solicitar la autorización expresa de este Organismo a los fines de suministrar la información prevista en el mencionado artículo por medio del formulario de declaración jurada allí establecido, mediante la presentación ante la dependencia a que se refiere el primer párrafo del artículo 4°, de una nota en la que consignarán además de los datos necesarios para su identificación, los motivos debidamente fundamentados por los cuales no pueden cumplimentar la obligación informativa por medio de soportes magnéticos.

Art. 16. — Los pagos a cuenta indicados en el artículo 3° y las percepciones previstas en los artículos 6° y 8°, deberán informarse a esta Dirección General por cuatrimestre calendario, con arreglo a los períodos, formalidades y plazos establecidos en la Resolución General N° 3399, sus complementarias y modificatorias, debiendo ajustarse dicha información a las denominaciones y códigos que integran el Anexo I de la citada resolución general.

DISPOSICIONES GENERALES

Art. 17. — Cuando las operaciones a que se refiere la presente resolución general no se realicen por los circuitos de comercialización autorizados o no se documenten y registren en las formas previstas por la legislación vigente, en especial la Resolución General N° 3419, sus complementarias y modificatorias, todos los partícipes en la maniobra serán solidariamente responsables, en los términos del artículo 18 de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones, por el importe del pago a cuenta del artículo 3°. Ello, sin perjuicio de las sanciones que pudieren corresponder de conformidad a lo previsto en dicha ley y en la Ley Penal Tributaria N° 23.771 y su modificatoria.

Art. 18. — Los sujetos mencionados en el artículo 2° deberán llevar los libros de Control de Ingreso y Producción con una apertura por producto, un cierre cada VEINTICUATRO (24) horas y un detalle de stock diario de los productos mencionados en el artículo 1°.

La obligación prevista en el párrafo anterior se considerará como parte integrante de las normas de registración dispuestas por el Título II de la Resolución General N° 3419, sus complementarias y modificatorias.

Art. 19. — Lo establecido en la presente resolución general no exime a ninguno de los responsables —por las operaciones comprendidas en la misma— del cumplimiento de las obligaciones emergentes de la Ley de Impuesto al Valor Agregado, texto sustituido por la Ley N° 23.349 y sus modificaciones, sus normas reglamentarias y complementarias.

Art. 20. — Las operaciones comprendidas en la presente, quedan excluidas de la retención establecida por el artículo 1° de la Resolución General N° 3125 y sus modificaciones y de la percepción reglada por el artículo 1° de la Resolución General N° 3337 y sus modificaciones.

Art. 21. — El régimen de pago a cuenta y percepción de esta resolución general se encuentra alcanzado por las disposiciones de las Resoluciones Generales Nros. 3680 y 3735.

Art. 22. — Los responsables indicados en el artículo 2°, cuya declaración jurada en el impuesto al valor agregado arroje saldo a su favor integrado parcialmente por saldo técnico proveniente de inversiones en bienes de uso —primer párrafo del artículo 20 de la ley del gravamen— y el resto por aplicación del presente régimen —segundo párrafo del artículo 20 antes citado—, podrán solicitar la devolución de este último concepto, conforme al procedimiento que se establece en los artículos 23, 24, 25, 26 y 27 de la presente.

Art. 23. — A los fines previstos en el artículo anterior los responsables quedan obligados a:

1. Constituir por el término de CIENTO VEINTE (120) días corridos, una garantía a favor de este Organismo por el importe cuya devolución se solicita, consistente en seguro de caución o aval otorgado por entidades bancarias comprendidas en la Ley de Entidades Financieras N° 21.526 y sus modificaciones.

2. Presentar:

2.1. Nota por original y duplicado en la cual se declare tener regularizadas las obligaciones fiscales vencidas y no prescriptas en el momento del pedido —excepto las que correspondan a regímenes de facilidades de pago en vigencia—.

2.2. Comprobante correspondiente a la garantía constituida de acuerdo con lo establecido en el punto 1. El aval bancario deberá ajustarse al modelo que se incluye en el Anexo II que forma parte integrante de la presente.

2.3. Nota, adjunta al comprobante indicado en el punto anterior, en la que se consignarán los siguientes datos:

2.3.1. Lugar y fecha.

2.3.2. Apellido y nombres, denominación o razón social, domicilio y clave única de identificación tributaria (C.U.I.T.).

2.3.3. Tipo de garantía constituida.

2.3.4. Autorización irrevocable a favor de la Dirección General Impositiva para ejecutar la garantía.

2.4. Nota especificando, con relación a las inversiones efectuadas en bienes de uso, los siguientes datos:

2.4.1. Fecha de compra y habilitación del bien.

2.4.2. Importe de la inversión efectuada.

2.4.3. Importe del crédito fiscal atribuible al bien.

2.4.4. Tipo y ubicación física del bien.

Las notas a que se refieren los puntos 2.1., 2.3. y 2.4. deberán estar firmadas por el responsable o por persona debidamente autorizada, precedida la firma de la fórmula indicada en el artículo 28, "in fine", del Decreto Reglamentario de la Ley N° 11.683, texto ordenado en 1978 y sus modificaciones.

Art. 24. — El plazo de vigencia de la garantía podrá ser ampliado por exigencia del juez administrativo, mediante acto fundado. Caso contrario, deberá ser devuelta a los responsables dentro de los DOS (2) días hábiles inmediatos siguientes al cumplimiento de dicho plazo.

Art. 25. — Este Organismo pondrá a disposición el importe cuya devolución fuera solicitada, dentro del plazo de QUINCE (15) días corridos posteriores a la interposición de la respectiva solicitud.

Las solicitudes de devolución no podrán ser modificadas con posterioridad a la fecha de su presentación.

Art. 26. — La presentación de los elementos a que se refiere el artículo 23 deberá ser formalizada ante la dependencia de este Organismo que tenga a su cargo el control de las obligaciones del impuesto al valor agregado de los peticionantes.

Art. 27. — La dependencia interviniente asignará una numeración correlativa, por orden de recepción a las solicitudes que se interpongan, informando para conocimiento de los responsables y a través de la exhibición de listados, las presentaciones recibidas y el número de orden adjudicado a cada una de ellas.

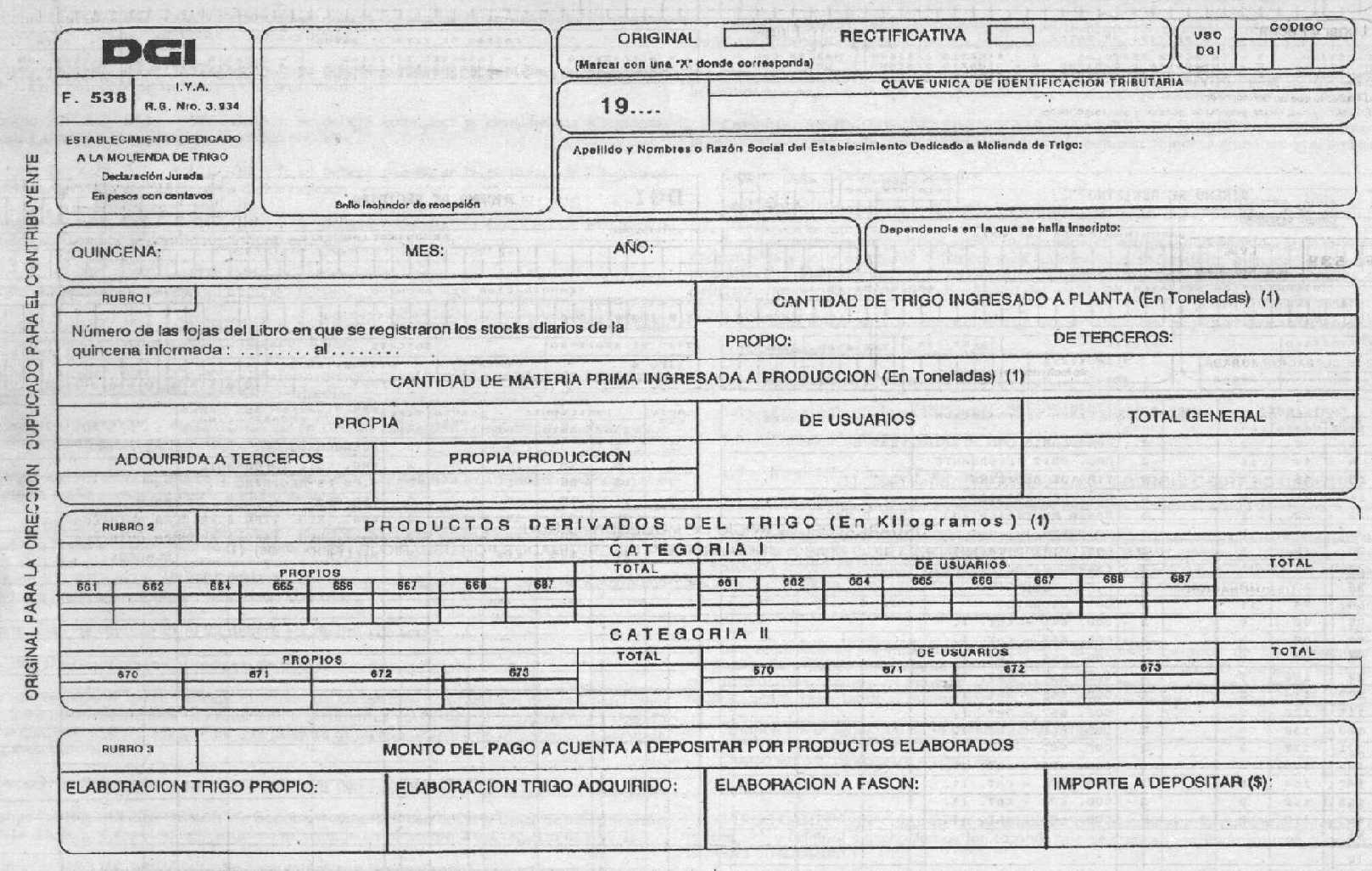

Art. 28. — Apruébanse por la presente los formularios de declaración jurada Nros. 538 y 539, sus instrucciones y las especificaciones técnicas y diseños de registros contenidos en el Anexo I que forma parte integrante de la presente.

Art. 29. — La presente resolución general será de aplicación para las operaciones y sus respectivos pagos que se realicen a partir del día 1° de marzo de 1995, inclusive.

Art. 30. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Ricardo Cossio.

ANEXO I

D.D.J.J. ESTABLECIMIENTOS DEDICADOS A LA MOLIENDA DE TRIGO

Capítulos.

Capítulo I Consideraciones Generales

Capítulo II: Tipo de Soportes Magnéticos.

Sección 1: Discos Flexibles.

Diskettes 5 1/4" ó 3 1/2".

Capítulo III: Diseños de registros.

Sección 1: Descripción de Registro tipo 1.

Datos referenciales del informante, establecimiento dedicado a la molienda de trigo.

Sección 2: Descripción de Registro tipo 2.

Detalle de los productos derivados del trigo elaborados a fasón, discriminados por usuario.

Sección 3: Descripción de registro de tipo 3.

Registro de total quincenal de los productos derivados del trigo elaborados a fasón.

Sección 4: Descripción del registro de tipo 4. Registro de total de archivo.

Capítulo IV: Criterios de aceptación de soportes magnéticos y registros.

CAPITULO I: Consideraciones Generales

1. Este archivo lo deberán presentar mensualmente los propietarios, locatarios, arrendatarios, concesionarios, o cualesquiera otros titulares bajo cuyo nombre y responsabilidad jurídico-económica, funcionen los establecimientos dedicados a la molienda de trigo, sean personas físicas o jurídicas, incluso entes nacionales, provinciales y municipales, en tanto reúnan la condición de responsables inscriptos en el Impuesto al Valor Agregado, con la información de los productos tipificados en los artículos pertinentes del Código Alimentario Argentino, propios (adquiridos a terceros o de propia producción) y de terceros elaborados en cada quincena.

2. El archivo a presentar en la D.G.l. estará compuesto:

2.1. Un registro de tipo 1, conteniendo los datos referenciales del informante.

2.2. Tantos registros de tipo 2, como usuarios se deban detallar mensualmente, discriminados por quincena, donde por cada uno de ellos se deberán informar los kilogramos de los productos tipificados de los artículos pertinentes del Código Alimentario Argentino.

2.3. Dos registros de tipo 3 conteniendo los totales de kilogramos de los productos tipificados de los artículos pertinentes del Código Alimentario Argentino, uno por cada quincena.

2.4. Un registro de tipo 4 conteniendo la cantidad de registros de tipo 2 correspondientes a la primera quincena y la cantidad de registros de tipo 2 correspondientes a la segunda quincena.

3. Los campos que no se cubran en su totalidad deberán completarse con ceros a la izquierda si son numéricos o blancos a la derecha si son alfanuméricos.

4. Los campos numéricos se deberán definir en caracteres sin signo.

5. En caso de ser necesario, se podrá enviar un archivo multivolumen. Pero no varios archivos en un mismo soporte.

CAPITULO II: Tipo de Soportes Magnéticos

Sección 1: Discos Flexibles - Diskettes.

1. Características:

— Diskettes de 5 1/4" DS, DD (360 Kb) o HD (1,2 Mb).

— Diskettes de 3 1/2" DS, DD (720 Kb) o HD (1,44 Mb).

— Código de Grabación: ASCII.

— Longitud de Registro: 170 caracteres.

— Formateado con sistema operativo MS-DOS versiones comprendidas entre 2.00 y 6.00 o compatibles.

— Tipo de Registro: Lineal secuencial - Imagen de Impresión sin caracteres de control (que tenga como caracteres de control que determinan el fin de registro, 0D0A en hexadecimal).

— Nombre del archivo: "TRIGO.DAT".

— Generado por Back-Up del MS-DOS o compatible. (No utilizar el comando MSBACKUP del DOS 6.00).

— Path (ruta): C: \DGI.

2. Rotulación externa de Discos Flexibles (adherida al soporte).

— Sigla identificatoria: "TRIGO.DAT".

— C.U.I.T. del informante.

— Denominación del informante.

— N° de volumen y cantidad de volúmenes que integran la remisión.

Ej.: 1/2 para primer volumen.

2/2 para segundo volumen.

— Cantidad de registros grabados de tipo 2.

— Período al que corresponde la información (mes y año).

CAPITULO III

Diseño de registros.

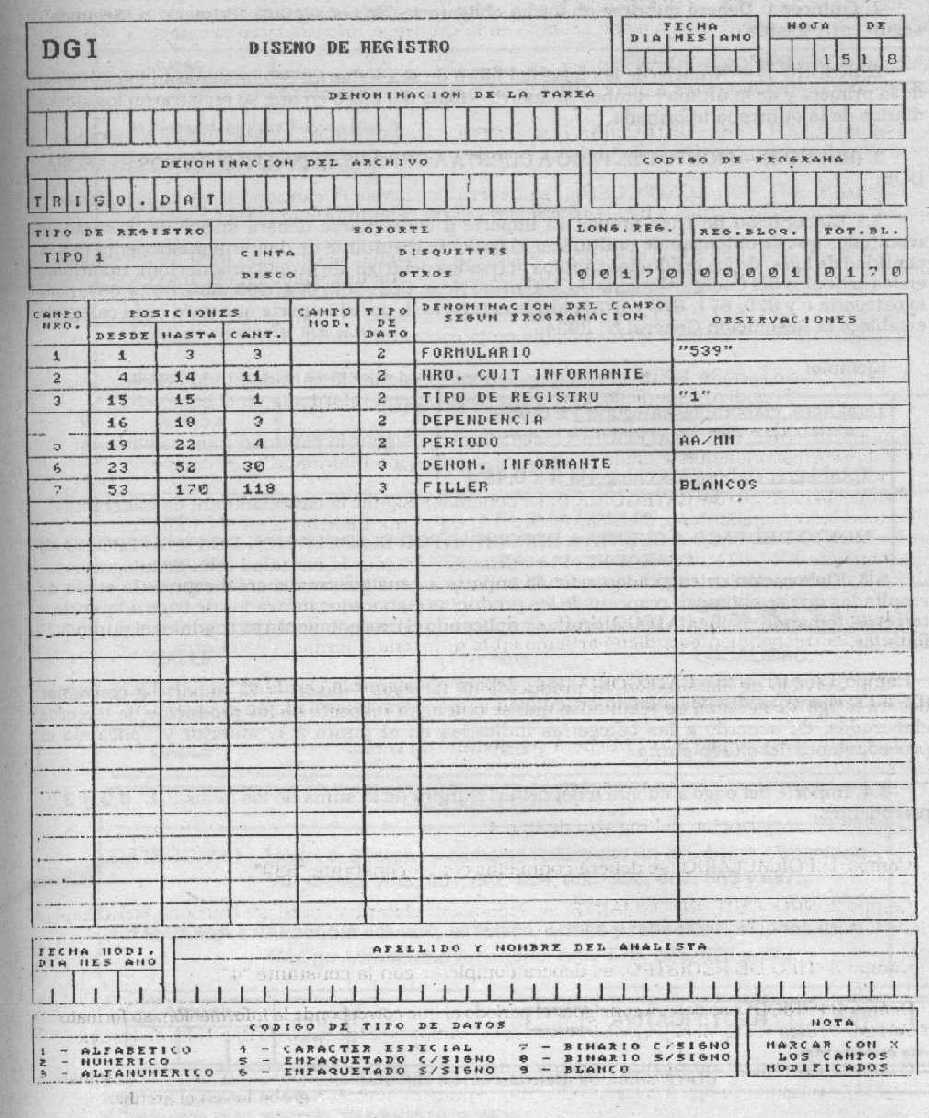

Sección I: Descripción del registro de tipo 1.

Campo 1: FORMULARIO: se deberá completar con la constante "539".

Campo 2: NRO. CUIT INFORMANTE: se deberá completar con la Clave Unica de Identificación Tributaria del establecimiento dedicado a la molienda de trigo. Deberá ser válido y distinto de cero.

Campo 3: TIPO DE REG: constante "1".

Campo 4: DEPENDENCIA: se deberá cubrir con el código de Dependencia de D.G.l. donde se halla inscripto.

Campo 5: PERIODO: se deberá consignar la fecha (año y mes) de la información que se presenta. Deberá ser una fecha válida.

Campo 6: DENOMINACION DEL INFORMANTE: se deberá consignar la denominación del establecimiento dedicado a la molienda de trigo. Deberá ser distinto de espacios.

Campo 7: Se cubrirá con espacios.

Sección II. Descripción del registro de tipo 2.

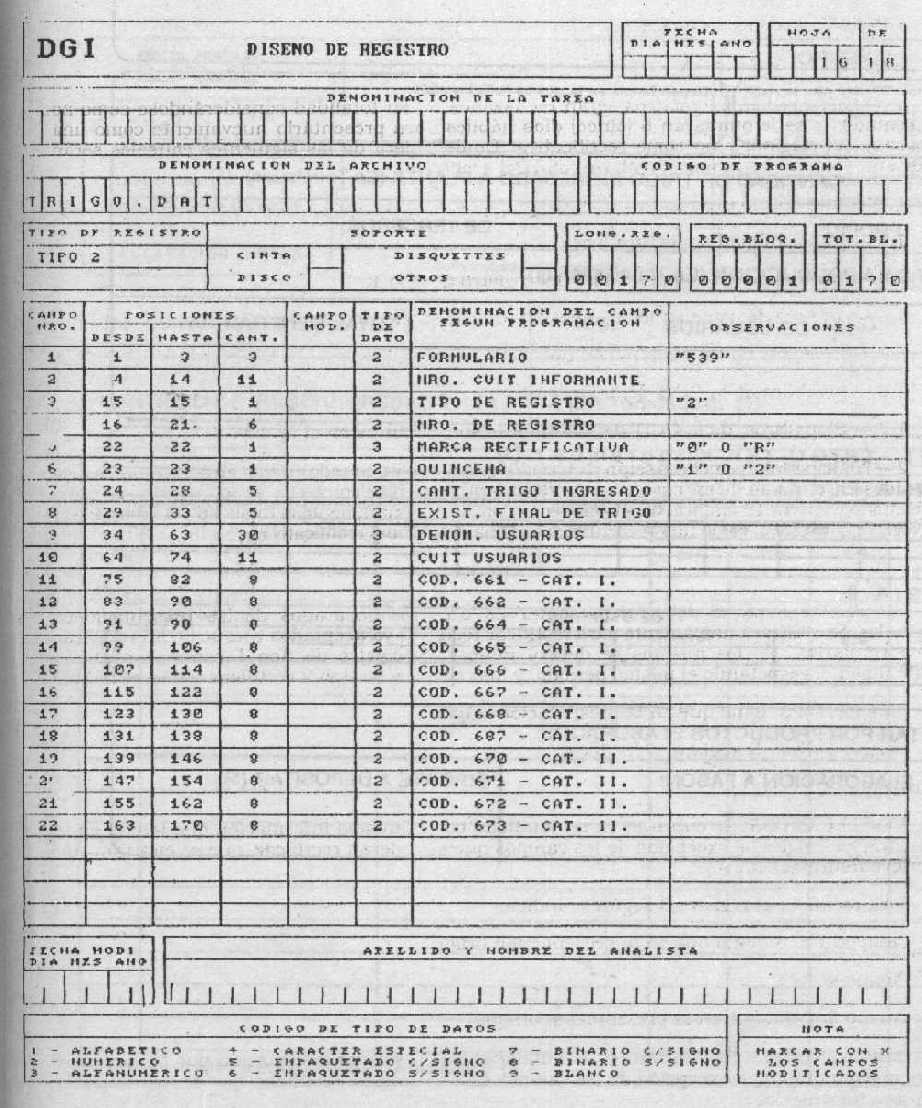

En este registro se detallan por cada usuario y por cada quincena, para ese período mensual, las cantidades de kilogramos de los productos elaborados tipificados en los artículos pertinentes del Código Alimentario Argentino, así como también la cantidad de trigo ingresado a planta (en toneladas) y la existencia final de trigo (en toneladas), al último día de la quincena —hora 24—. La información se deberá presentar de la siguiente manera: en primer lugar todos los usuarios de la primera quincena y a continuación los de la segunda.

Campo 1: FORMULARIO: se deberá completar con la constante "539".

Campo 2: NRO. CUIT INFORMANTE: se deberá completar con la Clave Unica de Identificación Tributaria. Tiene que ser el mismo número informado en el campo 2 del registro dé tipo 1.

Campo 3: TIPO DE REG: se completará con la constante "2".

Campo 4: NRO. REG: número correlativo de 1 a n por cada usuario que opera en el establecimiento para ese período. Es obligatorio.

En el caso de rectificativa se deberá informar el número de registro que se desea rectificar de la presentación original. En el caso de agregar información a la ya presentada, se deberá continuar con la numeración consecutiva a la última original informada para el mismo período.

Campo 5: MARCA DE RECTIFICATIVA: Esta marca deberá ser la misma para todo el archivo.

O - ORIGINAL

R - RECTIFICATIVA

Campo 6: QUINCENA: se consignará "1" para la primera quincena, "2" para la segunda. Los registros de tipo 2 deberán contener en primer término toda la información referida a la primera quincena y a continuación toda la referida a la segunda. Es obligatorio.

Campo 7: CANTIDAD DE TRIGO INGRESADO A PLANTA (en toneladas): se consignará la cantidad correspondiente a cada quincena informada en el campo 6 al último día de la misma —hora 24—.

Campo 8: EXISTENCIA FINAL DE TRIGO (en toneladas): se consignará la existencia final de trigo, en toneladas, al último día de la quincena informada en el campo 6 —hora 24 —.

Campo 9: DENOMINACION USUARIO: se consignará el nombre y apellido o denominación del usuario del servicio de elaboración —fasón— de harinas y demás productos derivados del trigo. Deberá ser distinto de espacios.

Campo 10: NRO. CUIT: se deberá completar con la Clave Unica de Identificación Tributaria del usuario. Deberá ser válido y distinto de cero.

Los campos 11 al 22 inclusive corresponden a las cantidades, en kilogramos, de los productos derivados del trigo elaborados a fasón en cada quincena informada en el campo 6 al último día de la misma —hora 24—, tipificados en los artículos del Código Alimentario Argentino, y se informarán como:

Campo 11: ART. 661 - CATEGORIA I: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Campo 12: ART. 662 - CATEGORIA I: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Campo 13: ART. 664 - CATEGORIA I: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Campo 14: ART. 665 - CATEGORIA I: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Campo 15: ART. 666 - CATEGORIA I: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Campo 16: ART. 667 - CATEGORIA I: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Campo 17: ART. 668 - CATEGORIA I: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Campo 18: ART. 687 - CATEGORIA I: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Campo 19: ART. 670 - CATEGORIA II: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Campo 20: ART. 671 - CATEGORIA II: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Campo 21: ART. 672 - CATEGORIA II: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Campo 22: ART. 673 - CATEGORIA II: se deberá consignar la cantidad de kilogramos elaborados a fasón correspondiente a dicho artículo.

Alguno de los campos 11 al 22 deberá ser distinto de ceros.

Sección III: Descripción del registro de tipo 3.

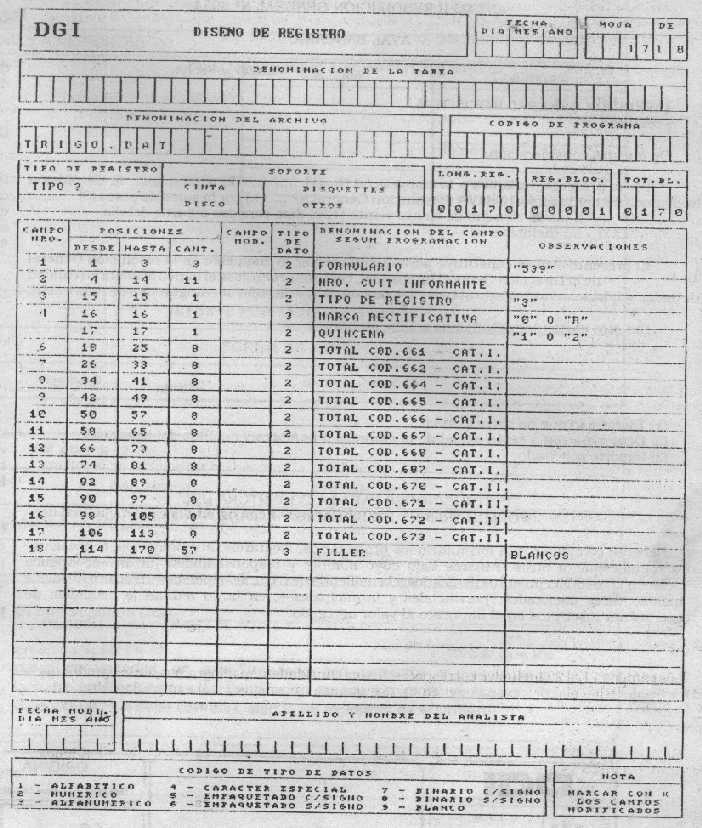

En este registro se detalla la cantidad total de kilogramos de productos derivados del trigo elaborados a fasón, tipificados en los artículos pertinentes del Código Alimentario Argentino. El primer registro de tipo 3 corresponde a la primera quincena del período informado, el segundo a la segunda quincena.

Campo 1: FORMULARIO: se deberá completar con la constante "539".

Campo 2: NRO. CUIT INFORMANTE: Se deberá completar con la Clave Unica de Identificación Tributaria. Tiene que ser el mismo número informado en el campo 2 del registro de tipo 1.

Campo 3: TIPO DE REGISTRO: Se completará con la constante "3".

Campo 4: MARCA DE RECTIFICATIVA: Esta marca deberá ser la misma para todo el archivo:

O - ORIGINAL

R- RECTIFICATIVA

Campo 5: QUINCENA: se consignará "1" cuando se informe la primera quincena y "2" cuando se informe la segunda quincena. Es obligatorio.

Los campos 6 al 17 inclusive corresponden a las cantidades de totales por quincena de los productos derivados del trigo tipificados en los artículos del Código Alimentario Argentino, categorías I y II.

Campo 6: ART. 661 - CATEGORIA I: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho articulo en la quincena informada en el campo 5.

Campo 7: ART. 662 - CATEGORIA I: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho artículo en la quincena informada en el campo 5.

Campo 8: ART. 664 - CATEGORIA I: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho artículo en la quincena informada en el campo 5.

Campo 9: ART. 665 - CATEGORIA I: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho artículo en la quincena informada en el campo 5.

Campo 10: ART. 666 - CATEGORIA I: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho artículo en la quincena informada en el campo 5.

Campo 11: ART. 667 - CATEGORIA I: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho articulo en la quincena informada en el campo 5.

Campo 12: ART. 668 - CATEGORIA I: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho articulo en la quincena informada en el campo 5.

Campo 13 - ART. 687 - CATEGORIA I: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho artículo en la quincena informada en el campo 5.

Campo 14: ART. 670 - CATEGORIA II: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho artículo en la quincena informada en el campo 5.

Campo 15: ART. 671- CATEGORIA II: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho artículo en la quincena informada en el campo 5.

Campo 16: ART. 672 - CATEGORIA II: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho artículo en la quincena informada en el campo 5.

Campo 17: ART. 673 - CATEGORIA II: se deberá consignar la cantidad total de kilogramos elaborados correspondientes a dicho artículo en la quincena informada en el campo 5.

Alguno de los campos 6 al 17 deberá ser distinto de ceros.

Campo 18: Se completará con espacios.

Sección IV: Descripción del registro de tipo 4.

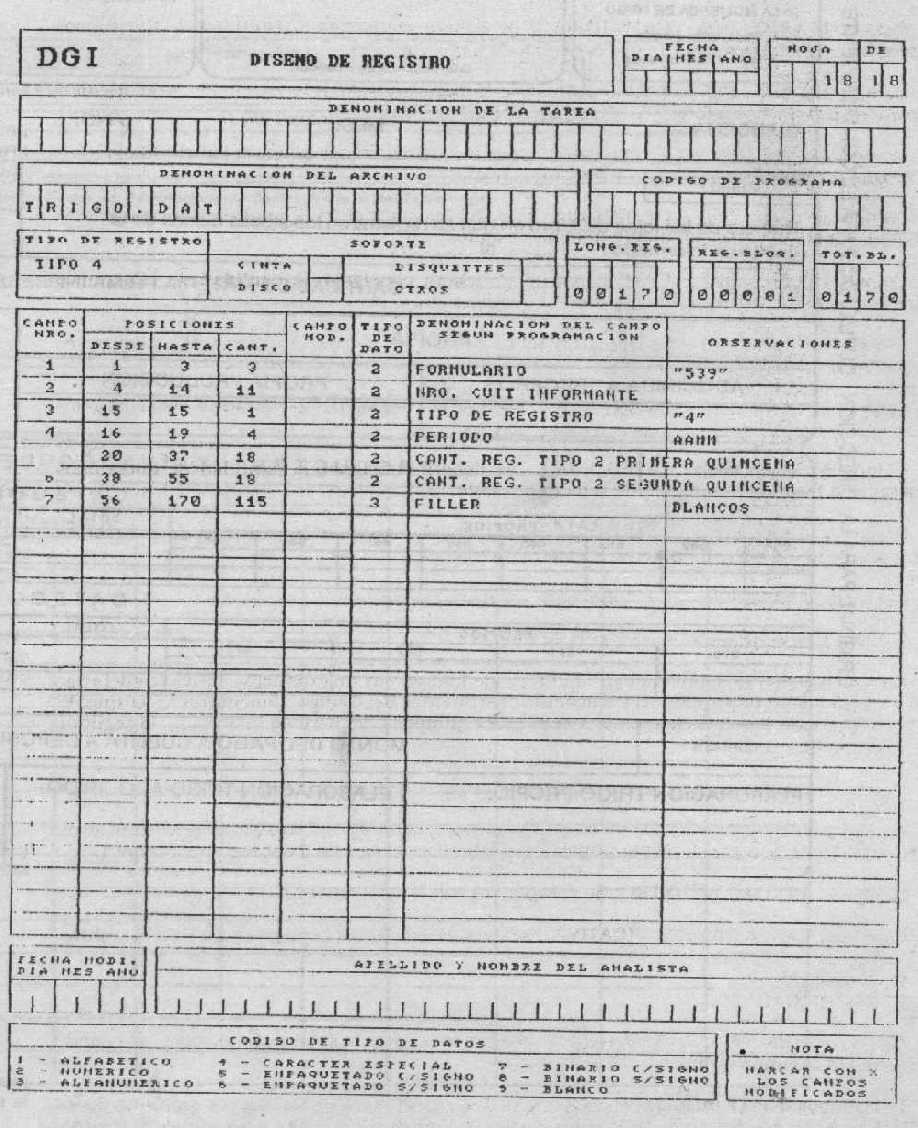

Campo 1: FORMULARIO: se deberá completar con la constante "539".

Campo 2: NRO. CUIT. INFORMANTE: se deberá completar con la Clave Unica de Identificación Tributaria, deberá ser el mismo número informado en el campo 2 del registro de tipo 1.

Campo 3: TIPO DE REGISTRO: se deberá completar con la constante "4".

Campo 4: PERIODO: se deberá consignar el periodo al que corresponde la información, su formato será AAMM. Deberá ser igual al período indicado en el campo 5 del registro de tipo 1. Es obligatorio.

Campo 5: CANTIDAD DE REGISTROS TIPO 2 DE LA PRIMERA QUINCENA: se deberá consignar la cantidad de registros de tipo 2 correspondiente a la primera quincena grabados en el archivo.

Campo 6: CANTIDAD DE REGISTROS TIPO 2 DE LA SEGUNDA QUINCENA: se deberá consignar la cantidad de registros de tipo 2 correspondientes a la segunda quincena grabados en el archivo.

Campo 7: se cubrirá con espacios.

CAPITULO IV: Criterios de aceptación de soportes magnéticos y registros

1 — Los soportes magnéticos serán rechazados en su totalidad considerándose como no presentados y se le otorgarán 5 (cinco) días hábiles para presentarlo nuevamente como una presentación original y no como rectificativa. Cualesquiera de las siguientes causales serán suficientes para determinar el rechazo total del archivo:

1.1 — Si el rótulo externo no cumple con las especificaciones requeridas en el capítulo II.

1.2 — Imposibilidad de lectura física.

1.3 — Errores de los campos 1 al 5 del registro de tipo 1.

1.4 — Errores de saldo en los campos 5 y 6 del registro de tipo 4.

1.5 — Ausencia de los registros de tipo 1, 2, 3 ó 4.

1.6 — Invalidez de la CUIT del informante.

1.7 — Si los Nros. de la CUIT del informante son distintos en el archivo.

2 — Los soportes magnéticos serán rechazados parcialmente cuando existan errores distintos a los indicados en el punto 1, en cuyo caso se rechazará el soporte completo, se lo considerará como presentado y tendrá 15 (quince) días hábiles para presentar nuevamente la totalidad del archivo, con los errores corregidos, como una presentación original y no como rectificativa.

NOTA

Las rectificativas se deberán presentar en archivos separados de las presentaciones originales. Se utilizará únicamente para rectificar registros ya aceptados y no se podrá rectificar con formularios. En los mismos se deberá indicar el registro de tipo 1 como se presentó originalmente, respetando el mismo período, y los registros de tipo 2 rectificar según se indica:

Campos 1 a 3: Igual que en la presentación original.

Campo 4: Nro. de registro a rectificar.

Campo 5: "R".

OTROS CAMPOS: Se cubrirán en su totalidad con la misma información que tenían en la presentación original a excepción de los campos que se quieran rectificar, que se cubrirán con la nueva información.

Para rectificar el registro 3 según se indica:

Campos 1 al 3: Igual que en la presentación original.

Campo 4: "R".

Campo 5: Igual que en la presentación original.

OTROS CAMPOS: Se cubrirán en su totalidad con la misma información que tenían en la presentación original a excepción de los campos que se quieran rectificar, que se cubrirán con la nueva información.

Se deberá grabar el registro de tipo 4 de totales del archivo.

ANEXO II RESOLUCION GENERAL N° 3934

AVAL BANCARIO

Lugar y fecha,

DIRECCION GENERAL IMPOSITIVA

Presente

De nuestra consideración:

Por la presente avalamos a la empresa/al Sr. (1)................(2)........................la devolución anticipada del crédito fiscal del IVA (Resolución General N°.............) por la suma de pesos (3)........................($...............), por el término de ciento veinte (120) días corridos a partir del día.........................., inclusive.

El presente aval se constituye para cumplimentar lo dispuesto en la Resolución General N°............................de la Dirección General Impositiva, comprometiéndose el banco avalista en calidad de fiador solidario, renunciando al beneficio de exclusión y división sin ningún tipo de restricción.

Sin otro particular saludamos a Uds. atentamente.

...............................................................

Firma:

(1) Táchese lo que no corresponda.

(2) Denominación o razón social de la empresa o nombres y apellido del interesado.

(3) Importe solicitado.

INSTRUCCIONES PARA LA COBERTURA DEL FORMULARIO DE DECLARACION JURADA N° 538

Deberán completar esta formulario los propietarios, locatarios, arrendatarios, concesionarios o cualesquiera otros titulares bajo cuyo nombre y responsabilidad jurídico-económica funcionen los establecimientos dedicados a la molienda de trigo, sean personas físicas o jurídicas —incluso entes nacionales, provinciales y municipales—, en tanto reúnan la condición de responsables inscriptos en el impuesto al valor agregado.

1. Quincena: Deberá cubrirse en forma obligatoria. Se consignará "Primera" o "Segunda", según corresponda.

2. (RUBRO 1) — Número de las fojas del Libro de stock diario: Se consignarán los números de la primera y de la última —ambas inclusive— fojas del Libro en que se registraron los stocks diarios de la quincena informada.

3. (RUBRO 3) — MONTO DEL PAGO A CUENTA A DEPOSITAR POR PRODUCTOS ELABORADOS:

3.1 Elaboración de trigo propio: El importe a consignarse deberá surgir de la suma de resultados que se obtengan de multiplicar el cociente resultante de dividir por cincuenta (50) la cantidad de kgrs. de los productos propios derivados del trigo (de propia producción), tipificados en los artículos del Código Alimentario Argentino Nros. 661, 662, 664, 665, 666, 667 y 687, para la categoría I; y 670, 671, 672 y 673, para la categoría II, por el importe que para cada categoría establece la resolución General N° 3934.

Ejemplo:

Total de kgrs. elaborados categoría I x 0,95 +

50

+ Total kgrs. Elaborados categoría II x 0,48 =

50

= MONTO DEL PAGO A CUENTA A DEPOSITAR POR ELABORACION DE TRIGO PROPIO ($)

3.2. Elaboración de trigo adquirido: El importe a consignarse deberá surgir de la suma de resultados que se obtengan respecto de los productos elaborados derivados de trigo adquirido a terceros, tomando en cuenta las categorías y aplicando el procedimiento indicado en el punto 3.1. anterior.

3.3. Servicio de elaboración de productos de terceros —fasón—: El importe a consignar deberá surgir de la suma de resultados que se obtengan respecto de los productos de terceros elaborados, de acuerdo a las categorías indicadas en el punto 3.1. anterior y aplicando el procedimiento del citado punto.

3.4. Importe del pago a cuenta a depositar: Surgirá de la suma de los ítems 3.1., 3.2., y 3.3. precedentes.