Secretaría de Hacienda,

Secretaría de Interior

y

Secretaría de Obras Públicas

FONDO FEDERAL SOLIDARIO

Resolución Conjunta 157/2009, 25/2009 y 1735/2009

Procedimiento para la regulación de la información que deben suministrar las provincias y la Ciudad Autónoma de Buenos Aires a efectos de realizar el pertinente control del destino de los fondos provenientes del régimen previsto en el Decreto Nº 206/09.

Bs. As., 3/7/2009

VISTO el Expediente Nº S01:0203531/2009 del Registro del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, los Decretos Nros. 206 de fecha 19 de marzo de 2009 y 243 de fecha 26 de marzo de 2009 y la Resolución Conjunta Nº 157 del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, Nº 20 del MINISTERIO DEL INTERIOR y Nº 313 del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS de fecha 27 de marzo de 2009, y

CONSIDERANDO:

Que el Decreto Nº 206 de fecha 19 de marzo de 2009, creó el FONDO FEDERAL SOLIDARIO con el objeto de financiar obras que contribuyan a la mejora de la infraestructura sanitaria, educativa, hospitalaria, de vivienda y vial en ámbitos urbanos o rurales.

Que el Artículo 5º del decreto mencionado en el considerando anterior, establece, entre otras cuestiones, que deberá implementarse un mecanismo de control que asegure la transparencia en la utilización de las remesas y su destino a alguna de las finalidades de mejora de infraestructura de las establecidas en el Artículo 1º del decreto mencionado, vigilando el cumplimiento de la prohibición de utilización en gastos corrientes.

Que el Artículo 7º del Decreto Nº 243 de fecha 26 de marzo de 2009, define el concepto de incumplimiento, a los fines del funcionamiento del FONDO FEDERAL SOLIDARIO, por parte de las provincias y de la CIUDAD AUTONOMA DE BUENOS AIRES, así como, establece las pautas de penalización para el caso de incurrir alguna de las jurisdicciones en incumplimiento.

Que, a su vez, el Artículo 5º del mencionado cuerpo legal establece que las provincias deberán implementar un régimen de control respecto de los municipios en relación con el destino de los recursos provenientes del FONDO FEDERAL SOLIDARIO.

Que el Artículo 4º de la Resolución Conjunta Nº 157 del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, Nº 20 del MINISTERIO DEL INTERIOR y Nº 313 del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS de fecha 27 de marzo de 2009, dispone la interrupción de la transferencia de fondos en los supuestos de incumplimiento por parte de las jurisdicciones adheridas al régimen del FONDO FEDERAL SOLIDARIO.

Que es necesario contar con información adecuada para verificar el destino de los recursos provenientes del FONDO FEDERAL SOLIDARIO y el adecuado ejercicio de la actividad específica de control encomendada por el Artículo 5º del Decreto Nº 206/09.

Que en tal sentido, resulta necesario implementar un procedimiento general que regule la información que deben suministrar las provincias y la CIUDAD AUTONOMA DE BUENOS AIRES, a efectos de realizar el pertinente control del destino de los fondos provenientes del régimen previsto en el Decreto Nº 206/09.

Que atento a las diversas consultas formuladas por las jurisdicciones participantes del régimen instituido por el Decreto Nº 206/09, y teniendo en cuenta que el Artículo 9º del Decreto Nº 243/09 establece que la Unidad Ejecutora será la Autoridad de Interpretación del mencionado régimen, resulta procedente establecer el mecanismo por el cual se dará curso a dichas consultas.

Que los Servicios Jurídicos Permanentes de los respectivos Ministerios han tomado la intervención de su competencia.

Que la presente medida se dicta en virtud de las facultades conferidas por el Artículo 6º de la Resolución Conjunta Nº 157 del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, Nº 20 del MINISTERIO DEL INTERIOR y Nº 313 del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, de fecha 27 de marzo de 2009.

Por ello,

EL SECRETARIO DE HACIENDA,

EL SECRETARIO DE INTERIOR

Y

EL SECRETARIO DE OBRAS PUBLICAS

RESUELVEN:

Artículo 1º — Dispónese que para realizar el seguimiento correspondiente a cada área de gobierno, en función de las competencias establecidas en la Resolución Conjunta Nº 157 del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, Nº 20 del MINISTERIO DEL INTERIOR y Nº 313 del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS de fecha 27 de marzo de 2009, las provincias y la CIUDAD AUTONOMA DE BUENOS AIRES deberán remitir a la Unidad Ejecutora, a través de la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, la información que se detalla en los Anexos I, II, III, IV y V, los cuales forman parte integrante de la presente resolución conjunta, con los alcances que estipulan los instructivos correspondientes, así como toda otra información complementaria que se considere necesaria para efectuar dicho seguimiento.

Art. 2º — Dispónese que la Unidad Ejecutora, a través de la SECRETARIA DE HACIENDA deberá remitir copia fiel de toda la información recibida a la SECRETARIA DE INTERIOR del MINISTERIO DEL INTERIOR y a la SECRETARIA DE OBRAS PUBLICAS del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS, a los efectos de que puedan realizar las acciones de contralor pertinentes.

Art. 3º — Dispónese que las provincias remitirán a la SECRETARIA DE INTERIOR toda la información que surja de las acciones de contralor que efectúen dichas jurisdicciones en los municipios.

Art. 4º — A los fines de la aplicación del Decreto Nº 206 de fecha 19 de marzo de 2009 se define como:

BIEN DE CAPITAL: Bien que sirve para producir otros bienes o servicios, no se agotan en el primer uso que de ellos se hace, tienen una duración superior al año y están sujetos a depreciación.

OBRA DE INFRAESTRUCTURA: Las obras comprenden a los trabajos que deben realizarse para ejecutar un proyecto de inversión real destinado a construir un bien de capital que posibilite la creación, ampliación, modificación o modernización de la capacidad de provisión de bienes o servicios. La incorporación del bien de capital, resultante del proyecto de inversión, podrá administrarse en forma directa —producción propia— por el organismo provincial que resulte responsable de la ejecución de los fondos; o, también, a través de terceros, los cuales son supervisados por dicho organismo. En el caso de tratarse de producción propia, los gastos a incorporar dentro de las obras incluyen a aquellos asociados a dicha producción, tales como los materiales y factores de producción, incluida la mano de obra, así como la adquisición de bienes de capital que formen parte del primer equipamiento que se haga con motivo de la realización del proyecto de inversión.

INFRAESTRUCTURA SANITARIA Y HOSPITALARIA: Conjunto de bienes de capital que posibilitan la prestación de los servicios sanitarios de la comunidad, incluyendo los correspondientes a la prevención y tratamiento de las enfermedades, el saneamiento ambiental y, en general, todos aquellos orientados a la administración de la salud. Incluye la provisión de agua potable y a los sistemas de eliminación de excretas.

INFRAESTRUCTURA EDUCATIVA: Conjunto de bienes de capital que posibilitan la prestación de servicios orientados a desarrollar o perfeccionar las facultades intelectuales y morales del niño o del joven y a la difusión y enseñanza de todos los aspectos del saber humano dirigidos a satisfacer necesidades del individuo.

INFRAESTRUCTURA EN VIVIENDA: Conjunto de bienes de capital que posibilitan el desarrollo habitacional con el fin de brindar a los integrantes de la comunidad, el acceso a unidades de vivienda

INFRAESTRUCTURA VIAL: Conjunto de bienes de capital que posibilitan el transporte por vía terrestre. Incluye a las estaciones terminales y sus servicios complementarios.

Art. 5º — Establécese que las jurisdicciones participantes del régimen instituido por el Decreto Nº 206/09 deberán dirigir sus consultas al Ministerio integrante de la Unidad Ejecutora, que en virtud de las competencias asignadas por la Resolución Conjunta Nº 157 del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, Nº 20 del MINISTERIO DEL INTERIOR y Nº 313 del MINISTERIO DE PLANIFICACION FEDERAL, INVERSION PUBLICA Y SERVICIOS de fecha 27 de marzo de 2009, corresponda.

El Ministerio receptor de la consulta deberá otorgar respuesta y remitir copia de la misma a los restantes Ministerios integrantes de la Unidad Ejecutora. De no resultar de su competencia la materia que se consulta deberá girar dicha consulta al Ministerio competente.

Art. 6º — La presente medida comenzará a regir a partir del día de su publicación en el Boletín Oficial.

Art. 7º — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Juan Carlos Pezoa. — Marcio Barbosa Moreira. — José Francisco López.

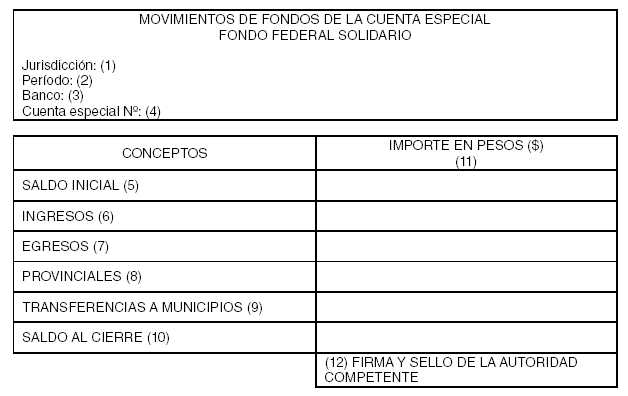

ANEXO I

OBJETIVO.

Obtener información agregada, en pesos, y con periodicidad semestral, de los movimientos de fondos de la cuenta especial FONDO FEDERAL SOLIDARIO.

INSTRUCCIONES.

1- Anote la Jurisdicción de que se trate (Provincia o CIUDAD AUTONOMA DE BUENOS AIRES).

2- Indique el período que se informa. El mismo prevé dos momentos: el acumulado al 30 de junio o el acumulado al 31 de diciembre de cada año.

3- Indique la institución financiera en la que ha sido abierta la cuenta especial FONDO FEDERAL SOLIDARIO.

4- Anote el número de la cuenta especial correspondiente al FONDO FEDERAL SOLIDARIO.

5- Indique el saldo inicial del FONDO FEDERAL SOLIDARIO. En el caso de la información al 30 de junio de 2009 el saldo es nulo. En caso de informarse el 31 de diciembre de 2009, el saldo inicial deberá ser igual al saldo existente al 30 de junio.

6- Indique el total de ingresos acumulado recibidos por la Jurisdicción en el semestre que se informa.

7, 8 y 9- Indique el total de egresos realizados en el semestre, con base caja, esto es computandotanto los pagos correspondientes al ejercicio fiscal en curso como aquellos originados en compromisos de años anteriores, discriminando el importe destinado a la Jurisdicción del que se transfirió a los municipios.

10- Indique el saldo al cierre del semestre que se informa, el cual surge de sumar al saldo inicial la diferencia entre ingresos y egresos.

11- Anote los importes en pesos.

12- Lugar reservado para la firma y sello del Contador General o autoridad competente.

———

Nota 1: A los efectos de lo establecido en el Artículo 7º, inciso a, del Decreto 243 de fecha 26 de marzo de 2009, la información correspondiente al primer semestre deberá remitirse con anterioridad al 31 de agosto de cada año, en tanto que la del segundo semestre deberá informarse antes del 28 de febrero de cada año.

Nota 2: La información deberá proporcionarse en papel y en soporte magnético, en planillas de cálculo Excel.

Nota 3: Adjuntar resumen de la cuenta bancaria.

Nota 4: En caso de existir dictámenes de auditoría del organismo de contralor, adjuntar el mismo.

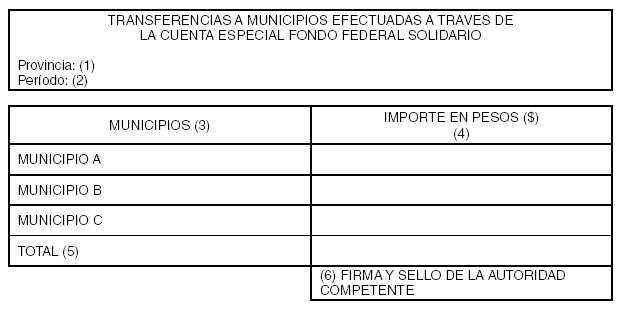

ANEXO II

OBJETIVO.

Obtener información detallada, con periodicidad semestral, respecto de las transferencias provinciales efectuadas a los municipios, con recursos provenientes de la cuenta especial FONDO FEDERAL SOLIDARIO.

INSTRUCCIONES.

1- Anote la provincia de que se trate.

2- Indique el período que se informa. El mismo prevé dos momentos: el acumulado al 30 de junio o el acumulado al 31 de diciembre de cada año.

3- Detalle por municipio el total de transferencias realizado por la provincia, con base caja, esto es, computando tanto los pagos correspondientes al ejercicio fiscal en curso como aquellos originados en compromisos de años anteriores.

4- Anote los importes en pesos.

5- Totalice la columna 4. Nótese que este total debe ser coincidente con el informado en el Anexo I, en concepto de Transferencias a Municipios.

6- Lugar reservado para la firma y sello del Contador General o autoridad competente.

———

Nota 1: A los efectos de lo establecido en el Artículo 7, inciso a, del Decreto 243 de fecha 26 de marzo de 2009, la información correspondiente al primer semestre deberá remitirse con anterioridad al 31 de agosto de cada año, en tanto que la del segundo semestre deberá informarse antes del 28 de febrero de cada año.

Nota 2: La información deberá proporcionarse en papel y en soporte magnético, en planillas de cálculo excel.

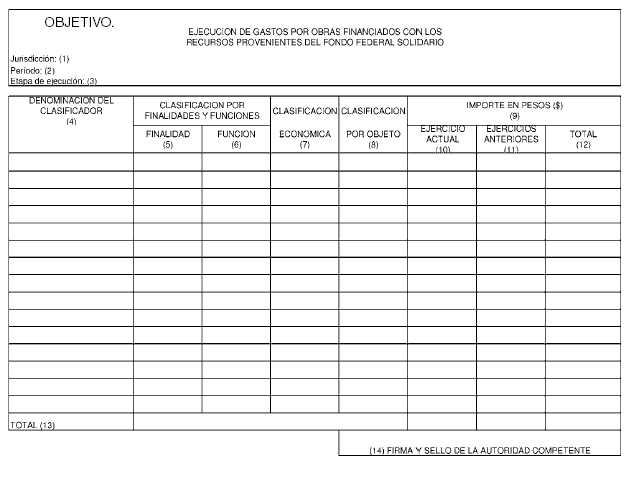

ANEXO III

Obtener información de ejecución presupuestaria, en pesos, con periodicidad semestral, correspondiente a los gastos en obras financiados con los recursos provenientes de la cuenta especial FONDO FEDERAL SOLIDARIO. Se excluyen las transferencias a Municipios, cuyo detalle se solicita en el Anexo II.

INSTRUCCIONES.

1- Anote la Jurisdicción de que se trate (Provincia o CIUDAD AUTONOMA DE BUENOS AIRES).

2- Indique el período que se informa. El mismo prevé dos momentos: el acumulado al 30 de junio y el acumulado al 31 de diciembre de cada año.

3- Indique qué etapa del gasto se informa: Compromiso-Devengado-Pagado (una planilla por cada momento presupuestario), o en su defecto, Compromiso-Mandado a Pagar- Pagado.

4- Indique la denominación del clasificador presupuestario correspondiente, esto es, el de finalidad, función, económica y por objeto, utilizando, para ello, una fila distinta para cada de las imputaciones que se solicitan en las columnas 5, 6, 7 y 8.

5 y 6- Indique los códigos del clasificador presupuestario correspondiente a la finalidad y función de que se trate.

7- Indique el código del clasificador presupuestario económico hasta el quinto dígito inclusive.

8- Indique el código del clasificador presupuestario por objeto, únicamente hasta el primer nivel de desagregación, esto es, inciso solamente.

9- Anote los importes en pesos, discriminando si la ejecución del gasto corresponde el ejercicio presupuestario en curso o a ejercicios anteriores.

Nótese que el importe se debe registrar en la última fila que detalla la denominación del clasificador presupuestario.

10- Informe los gastos efectuados en el ejercicio en curso.

11- Informe los gastos efectuados con cargo a ejercicios anteriores.

12- Totalice sumando el importe anotado en las filas que presentan importe.

13- Totalice las columnas 10, 11 y 12.

Nótese que el total de la columna 12, en el caso de informarse la etapa de Pagado, dado que se deben computar tanto los importes abonados correspondientes al ejercicio en curso, como de aquellos provenientes de compromisos o devengados de ejercicios anteriores, debe ser coincidente con lo informado en el Anexo I, en concepto de Egresos Provinciales.

14- Lugar reservado para la firma y sello del Contador General o autoridad competente.

––—

Nota 1: A los efectos de lo establecido en el Artículo 7º, inciso a, del Decreto 243 de fecha 26 de marzo de 2009, la información correspondiente al primer semestre deberá remitirse con anterioridad al 31 de agosto de cada año, en tanto que la del segundo semestre deberá informarse antes del 28 de febrero de cada año.

Nota 2: La información deberá proporcionarse en papel y en soporte magnético, en planillas de cálculo Excel.

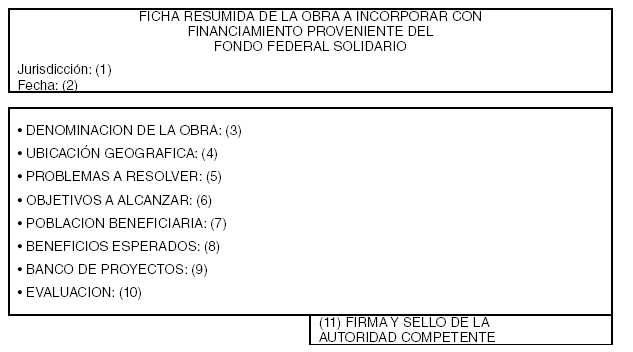

ANEXO IV

OBJETIVO.

Obtener información sobre cada obra que se incorpore con financiamiento del FONDO FEDERAL SOLIDARIO, situación que se presenta cuando por primera vez se comprometen recursos de dicho Fondo, para la ejecución de la misma.

INSTRUCCIONES.

1- Anote la Jurisdicción de que se trate (Provincia o CIUDAD AUTONOMA DE BUENOS AIRES).

2- Anote la fecha en que por primera vez se hallan comprometidos fondos para financiar la obra. Debe tenerse en cuenta que este formulario sólo debe completarse una única vez.

3- Indique el nombre de la obra.

4- Señale el municipio y la zona beneficiada con la localización de la obra.

5- Caracterice el problema que se pretende solucionar con la ejecución de la obra.

6- Enumere los objetivos que se pretenden alcanzar cuando la obra se encuentre ejecutada.

7- Describa la población potencialmente beneficiaria con la ejecución de la obra.

8- Describa los beneficios esperados con la ejecución de la obra.

9- Especifique el código en caso de haberse incluido en el BAPIN o en el BANCO PROVINCIAL DE INVERSION PUBLICA.

10- Especifique si el proyecto de inversión que se llevará a cabo con la ejecución de la obra ha sido previamente evaluado. En caso afirmativo, comentar las principales conclusiones.

11- Lugar reservado para la firma y sello de la autoridad competente.

———

Nota 1: La presente información, de carácter complementario, deberá remitirse, por única vez, a más tardar en ocasión de presentarse la información correspondiente al Anexo III.

Nota 2: La información deberá proporcionarse en papel y en soporte magnético, en planillas de cálculo Excel.

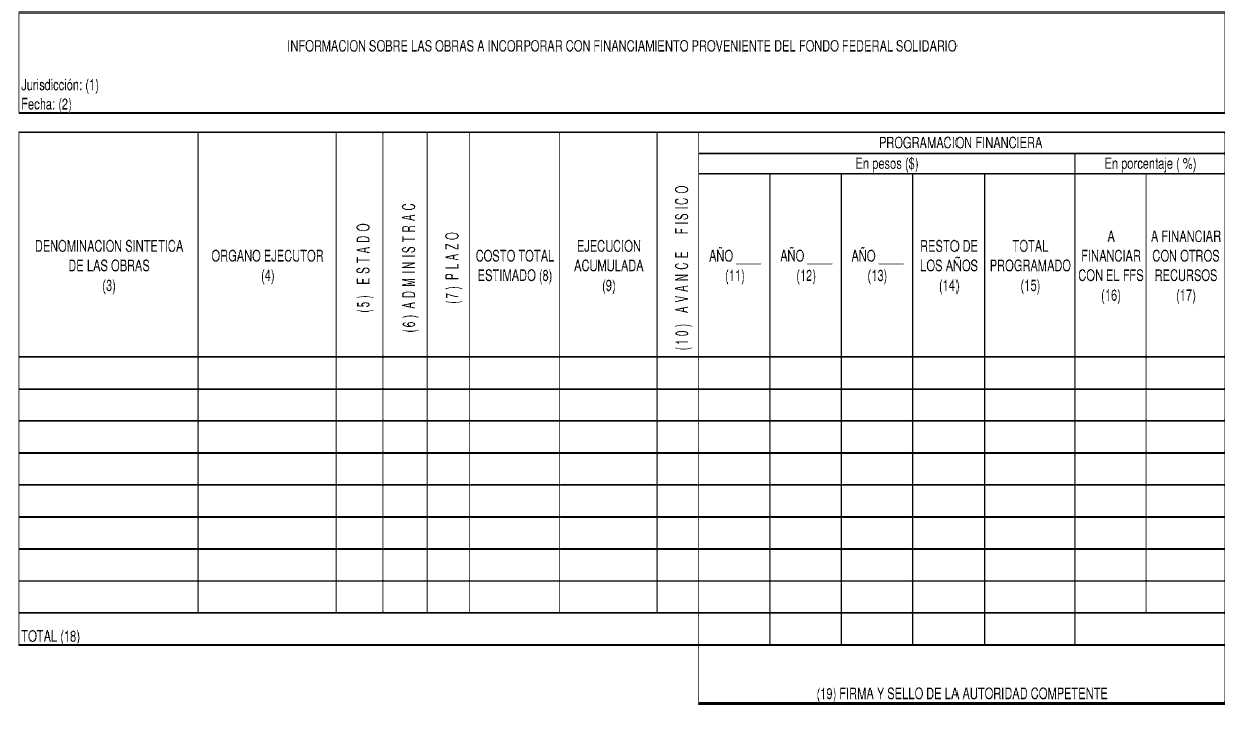

ANEXO V

OBJETIVO.

Obtener información sobre cada obra que se incorpore con financiamiento del Fondo Federal Solidario, situación que se presenta cuando por primera vez se comprometen recursos de dicho Fondo, para la ejecución de la misma.

INSTRUCCIONES.

1- Anote la Jurisdicción de que se trate (Provincia o CIUDAD AUTONOMA DE BUENOS AIRES).

2- Anote la fecha en que por primera vez se hayan comprometido fondos para financiar la obra. Debe tenerse en cuenta que este formulario sólo debe completarse una única vez.

3- Indique en forma sintética la denominación de la obra.

4- Indique el Ministerio u organismo provincial responsable de la ejecución y/o supervisión de la obra.

5- Indique si se trata de una obra nueva (N), una obra existente pero paralizada (EP) o una obra existente en curso (EC).

6- Especifique si la obra se ejecuta a través de contratistas (EC) o por medio de la administración propia de la Jurisdicción (EP).

7- Indique el plazo previsto —en meses— para la finalización de la obra.

8- Indique el costo total inicial estimado de la obra en pesos corrientes.

9- En el caso de tratarse de una obra en ejecución, indique, en pesos corrientes, la ejecución acumulada a la fecha de elaboración del presente formulario.

10- En el caso de tratarse de una obra en ejecución, indique el grado de avance físico de la misma, en porcentaje, al momento de elaboración del presente formulario.

11, 12, 13 y 14- Indique la programación financiera prevista para la realización de la obra.

15- Totalice las filas correspondientes a las columnas 11 a 14. Nótese que esta sumatoria debe ser igual a la diferencia entre la columna 8 y 9.

16 y 17- Especifique, respectivamente, qué cantidad, en porcentaje, del total programado indicado en la columna 15, va a ser financiado con recursos provenientes del Fondo Federal Solidario y qué porcentaje será financiado con otros recursos. Nótese que la sumatoria de las filas debe ser igual a 100.

18- Totalice las columnas 11 a 15.

19- Lugar reservado para la firma y sello de la autoridad competente.

———

Nota 1: La presente información, de carácter complementario, deberá remitirse, por única vez, a más tardar en ocasión de presentarse la información correspondiente al Anexo III.

Nota 2: La información deberá proporcionarse en papel y en soporte magnético, en planillas de cálculo Excel.