Secretaría de Hacienda

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL

Resolución 264/2012

Apruébase el Marco Conceptual de las Deducciones y Retenciones en el

Sistema Integrado de Información Financiera Internet (e-SIDIF).

Bs. As., 20/9/2012

VISTO el Expediente Nº S01:0352736/2012 del Registro del MINISTERIO DE

ECONOMIA Y FINANZAS PUBLICAS, la Ley de Administración Financiera y de

los Sistemas de Control del Sector Público Nacional Nº 24.156 y sus

modificaciones, el Decreto Nº 1.344 de fecha 4 de octubre de 2007 y sus

modificatorias, y la Resolución Nº 81 de fecha 13 de abril de 2012 de

la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y FINANZAS

PUBLICAS, y

CONSIDERANDO:

Que mediante la Resolución Nº 81 de fecha 13 de abril de 2012 de la

SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS,

se aprobó el Marco Conceptual del Circuito de Gastos del Sistema

Integrado de Información Financiera Internet (e-SIDIF) y la

actualización de los diseños de los formularios de gastos (con o sin

imputación presupuestaria y salidas de fondos), incorporando nuevos

atributos de información a su registro, que en el nuevo modelo de

gestión de dicho sistema se identifican como comprobantes.

Que en el nuevo modelo de gestión de los circuitos de gastos se

contempló el tratamiento de las deducciones y/o retenciones en función

de la normativa impositiva y previsional dictada por la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del

MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS.

Que asimismo se definió el tratamiento de deducciones y/o retenciones

correspondientes a liquidaciones de haberes y al resto de los conceptos

específicos del pago a proveedores.

Que en función de ello, se definió un módulo de gestión de deducciones

y/o retenciones, basado en la administración de entidades básicas y

algoritmos que contienen los atributos necesarios para efectuar el

cálculo automático de retenciones en concordancia con la normativa

vigente dictada por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Que para su implementación resulta necesario establecer un marco

conceptual que defina las funcionalidades del nuevo módulo de

deducciones y/o retenciones dentro del Sistema Integrado de Información

Financiera Internet (e-SIDIF), cuya aplicación será gradual y

progresiva, conforme definan los órganos responsables de su desarrollo

y despliegue.

Que la presente resolución se dicta en función de las atribuciones del

Artículo 6° del Anexo al Decreto Nº 1.344 de fecha 4 de octubre de 2007.

Por ello,

EL SECRETARIO DE HACIENDA

RESUELVE:

Artículo 1° — Apruébase el

“Marco Conceptual de las Deducciones y Retenciones en el Sistema

Integrado de Información Financiera Internet (e-SIDIF)”, que como Anexo

I forma parte de la presente resolución.

Art. 2° — Apruébanse los

comprobantes y los descriptivos que como Anexos se indican a

continuación y que forman parte de la presente resolución:

Anexo II — “Comprobante de Devengado de Retenciones de Gastos” (CDR_GS)

y “Descriptivo del Comprobante de Devengado de Retenciones de Gastos”.

Anexo III — “Comprobante de Devengado de Retenciones de Fondo

Rotatorio” (CDR_FR) y “Descriptivo del Comprobante de Devengado de

Retenciones de Fondo Rotatorio”.

Anexo IV — “Comprobante de Pago de Retenciones de Gastos” (PG_RET) y

“Descriptivo del Comprobante de Pago de Retenciones de Gastos”.

Anexo V — “Comprobante de Pago de Retenciones de Fondo Rotatorio”

(PGRETFR) y “Descriptivo del Comprobante de Pago de Retenciones de

Fondo Rotatorio”.

Art. 3° — Las disposiciones

establecidas en la presente medida serán de aplicación exclusiva para

los Organismos alcanzados por el Artículo 3° de la Resolución Nº 81 de

fecha 13 de abril de 2012 de la SECRETARIA DE HACIENDA del MINISTERIO

DE ECONOMIA Y FINANZAS PUBLICAS.

Art. 4° — Facúltase a la

CONTADURIA GENERAL DE LA NACION y a la TESORERIA GENERAL DE LA

NACION, ambas dependientes de la SUBSECRETARIA DE PRESUPUESTO de la

SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS,

para el dictado de las normas complementarias, aclaratorias e

interpretativas a que hubiere lugar.

Art. 5° — Facúltase a la

CONTADURIA GENERAL DE LA NACION a realizar modificaciones en los

comprobantes y descriptivos aprobados en la presente resolución.

Art. 6° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Juan C. Pezoa.

ANEXO I

MARCO CONCEPTUAL DE DEDUCCIONES

Y

RETENCIONES EN EL

INDICE

INDICE

4.1- Entidades Básicas

4.2- Gestión de Devengado de Retenciones

4.3- Gestión de Pago de Retenciones

5. Administración de la Entidad Básica de Deducciones

6. Descripción Funcional del Módulo de Deducciones

6.1- Modelo Conceptual

6.2- Devengamiento de Retenciones en los circuitos de Gastos

6.3- Devengamiento de Retenciones en el circuito de Fondos Rotatorios

6.4- Pago de Retenciones en los circuitos de Gastos

6.5- Pago de Retenciones en el circuito de Fondos Rotatorios

6.6- Régimen de Exclusión

6.7- Retención Sustitutiva

7. Glosario

MARCO CONCEPTUAL DE LAS DEDUCCIONES Y RETENCIONES EN EL SISTEMA INTEGRADO DE INFORMACION FINANCIERA INTERNET (e-SIDIF)

1. Introducción

En el marco del desarrollo para la modernización del Sistema Integrado

de Información Financiera Internet (e-SIDIF), se han adoptado

lineamientos orientados a optimizar y ampliar los circuitos

administrativos con el fin de mejorar la gestión de los usuarios, tanto

para los gestores responsables del uso del presupuesto como para

quienes requieren de información para su análisis, toma de decisiones y

control.

El marco conceptual del nuevo modelo de gastos, aprobado por la

Resolución Nº 81 de la SECRETARIA DE HACIENDA, de fecha 13 de abril de

2012, define las funcionalidades del circuito de gastos dentro del

Sistema Integrado de Información Financiera Internet (e-SIDIF) cuya

aplicación será gradual y progresiva, conforme definan los órganos

responsables de su desarrollo y despliegue.

Dentro de las funcionalidades del circuito de gastos se ha contemplado

en el Módulo de Deducciones y Retenciones, el tratamiento de las

Deducciones y/o Retenciones, desde la administración de las entidades

básicas necesarias para su gestión hasta el pago de las mismas,

incorporando nuevos atributos de información a los modelos de datos

correspondientes a las citadas deducciones y nueva funcionalidad para

el cálculo automático de las deducciones impositivas y previsionales,

su devengamiento, pago e información a la ADMINISTRACION FEDERAL DE

INGRESOS PUBLICOS según corresponda.

En el presente marco conceptual se describen las características

generales de las deducciones y su aplicación en los circuitos de

gestión del módulo de Gastos, y se exponen en términos generales,

aspectos claves y fundamentales abordados para el desarrollo de este

módulo en el Sistema Integrado de Información Financiera Internet

(e-SIDIF).

2. Objetivo

El presente documento tiene por objetivo describir la funcionalidad

definida en el Módulo de Deducciones y Retenciones para el cálculo,

registro, procesamiento, control y pago detallado de las retenciones

asociadas a los documentos para el pago que se procesan en el sistema,

además de la administración de las entidades básicas de deducciones.

En tal sentido se contextualizan los cambios en las modalidades de

gestión, la incorporación de nuevos conceptos, el diseño de nuevos

comprobantes que respaldan el devengamiento y pago de las retenciones,

para una mejor calidad de la gestión y posterior explotación de la

información.

3. Alcance

La funcionalidad del Módulo de Deducciones y Retenciones que se describe en este documento comprende:

• La administración de las entidades básicas necesarias para la

aplicación de las deducciones en la gestión de los circuitos de Gastos

y Fondos Rotatorios, y

• La gestión propiamente dicha para el cálculo, la carga en los

comprobantes liquidables, el devengamiento, el informe a la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (si corresponde) y el pago

de retenciones.

Respecto al cálculo automático de las retenciones sobre el Impuesto a

las Ganancias descriptas en el presente Marco Conceptual, es importante

aclarar que sólo alcanzan a las dispuestas por el régimen de la

Resolución General Nº 830/00 de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS y sus modificatorias, toda vez que la correspondiente a las

retenciones de la cuarta categoría (Resolución General Nº 2437/08 de la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS y sus modificatorias) se

calculan e informan en el circuito de Gastos correspondiente a Gastos

en Personal.

También se encuentran alcanzadas en la funcionalidad las retenciones a

Beneficiarios del Exterior (según la Ley de Impuesto a las Ganancias y

la Resolución General Nº 739/99 de la ADMINISTRACION FEDERAL DE

INGRESOS PUBLICOS y sus modificatorias), contemplándose en este régimen

sus características y cálculo específicos.

4. Aspectos Relevantes

El desarrollo e implementación del Módulo de Deducciones y Retenciones

contempla la incorporación de nuevas funcionalidades no previstas en

los sistemas operativos actuales, mejorando y optimizando las

funcionalidades existentes.

En este sentido, se definen los términos DEDUCCION y RETENCION

distinguiendo el momento de la gestión del gasto en el que se aplica

cada uno, siendo la DEDUCCION un concepto asociado a una factura o

documento equivalente, que disminuirá el líquido a pagar al

beneficiario final de la misma, con el fin de garantizar el

cumplimiento de alguna obligación, y la RETENCION una obligación a

pagar, generada a partir de la DEDUCCION informada en la factura o

documento equivalente emitidos por el SERVICIO ADMINISTRATIVO

FINANCIERO.

Las DEDUCCIONES se transforman en RETENCIONES a pagar en el momento en

que se confirma el pago al beneficiario de la factura o documento

equivalente.

Se detallan a continuación algunos de los conceptos más relevantes comprendidos en este módulo.

4.1- Entidades Básicas

Se han definido las siguientes Entidades Básicas para la gestión de deducciones y cálculo automático de retenciones:

• 4.1.1- Entidad Básica de Deducciones

Permite al usuario Organo Rector ingresar, modificar, anular y consultar la configuración y características de cada deducción.

Las deducciones que tienen habilitado el atributo “Permite Apertura

Interna”, indican que cada SERVICIO ADMINISTRATIVO FINANCIERO podrá

desagregar internamente las mismas para su gestión.

En esta Entidad Básica se definen todos los atributos necesarios para

efectuar el cálculo, la carga, el devengamiento, informe a la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (si corresponde) y el pago

de las retenciones.

• 4.1.2- Entidad Básica de Conceptos Impositivos

Esta entidad básica le permite al Organo Rector realizar el ingreso,

modificación, anulación y consulta de Conceptos Impositivos, indicando

el código que lo identifica, su descripción corta y larga, y si aplica

cálculo automático. El SERVICIO ADMINISTRATIVO FINANCIERO tendrá sólo

permiso de consulta.

• 4.1.3- Entidad Básica de Algoritmo de Deducción

Esta funcionalidad permite al Organo Rector y al SERVICIO

ADMINISTRATIVO FINANCIERO, según su competencia, realizar el ingreso,

edición, modificación y anulación de un algoritmo de deducción, en el

cual se deben considerar los datos esenciales que permitirán realizar

el cálculo automático de la retención en el momento del pago de la

obligación principal, como ser: Entidad de Proceso, Código y

Descripción de la deducción, Concepto Impositivo, Vigencia Desde y

Hasta, Situación Impositiva de la Entidad Emisora y del Beneficiario de

pago, Alícuota Aplicable, Importes No Sujetos a Retención, Mínimo

Exento y Retención Mínima.

• 4.1.4- Entidad Básica de Excepción Deducción

Se utiliza en los casos que algún beneficiario presente Certificados de

Exclusión o de No retención en algunos de los Regímenes de Retención

establecidos por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Esta funcionalidad permite al SERVICIO ADMINISTRATIVO FINANCIERO

realizar el ingreso, edición, modificación y autorización de una

excepción de deducción, completando, a través de la correspondiente

entidad, los datos esenciales de la misma: Entidad de Proceso, Código

de la Deducción, Número de Certificado de la ADMINISTRACION FEDERAL DE

INGRESOS PUBLICOS, Tipo de Excepción (por Actividad Económica o por

Beneficiario), Beneficiario y/o Actividad Económica según el Tipo de

Excepción ingresada, Vigencia Desde y Hasta, y Porcentaje de la

Excepción.

• 4.1.5- Entidad Básica de Retención Sustitutiva

Se utiliza en los casos que la Retención de Impuesto al Valor Agregado

deba ser por el 100% del impuesto obrante en la factura o documento

equivalente.

Esta funcionalidad permite al SERVICIO ADMINISTRATIVO FINANCIERO

realizar el ingreso, edición, modificación y autorización de una

Retención Sustitutiva correspondiente al Impuesto al Valor Agregado,

completando, a través de la correspondiente entidad, los datos

esenciales de la misma: Entidad de Proceso, Código de la Deducción,

Número de Certificado de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS, Beneficiario, Vigencia Desde y Hasta, y Porcentaje de la

Retención Sustitutiva.

• 4.1.6- Entidad Básica de Alícuota IVA

Esta entidad básica permite al Organo Rector realizar el ingreso,

modificación, anulación y consulta de las alícuotas del Impuesto al

Valor Agregado. El SERVICIO ADMINISTRATIVO FINANCIERO tendrá sólo

permiso de consulta.

El usuario del Organo Rector que cuente con la correspondiente

capacidad, podrá realizar el ingreso de una nueva alícuota, completando

los siguientes datos esenciales: Alícuota (dato numérico) y Descripción.

Una vez confirmada la operación, la alícuota quedará en estado Ingresado y se podrá utilizar en las gestiones que se requiera.

• 4.1.7- Entidad Básica Fecha de Vencimiento

El sistema contará con un algoritmo que determine la fecha de

vencimiento de una retención, de acuerdo al calendario de vencimientos

de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, o de las fechas de

vencimiento propias de cada deducción no impositiva.

La fecha de vencimiento es calculada al momento de devengarse la retención.

Los organismos pueden cargar algoritmos propios para el cálculo de

fecha de vencimiento si la deducción tiene habilitada la marca

“Redefine Algoritmo de Fecha de Vencimiento”. Al momento del cálculo,

se le dará prioridad al algoritmo del organismo por sobre el algoritmo

centralizado.

Las Deducciones Impositivas y Previsionales siempre deben tener

definido un algoritmo, que debe cargarse y asociarse al momento de

cargar un nuevo código de Deducción.

4.2- Gestión de Devengado de Retenciones

La aplicación implementada permite mejorar la funcionalidad existente y

administrar nuevos comprobantes que soportan la gestión de las

retenciones, entre los que se destacan:

• 4.2.1- Comprobante de Devengado de Retenciones

Este concepto implica que el diseño del sistema contemple que los

comprobantes de gestión sirvan de soporte al registro de los

comprobantes de la ejecución presupuestaria y/o contable.

En función de ello, se ha desarrollado como nueva funcionalidad la

generación del Comprobante de Devengado de Retenciones (CDR) por

cada retención practicada, comprobante que será el documento de

respaldo necesario para el registro contable de las retenciones y para

el pago de las mismas a su vencimiento.

Al momento del pago de una obligación, se devengarán las retenciones

asociadas a la misma, generando automáticamente el “Comprobante de

Devengado de Retenciones” por cada una de ellas.

Este comprobante respaldará la gestión de retenciones practicadas tanto

en los circuitos de Gastos (generando Comprobantes de Devengado de

Retenciones de Gastos llamados CDR_GS) como en el régimen de Fondos

Rotatorios (generando Comprobantes de Devengado de Retenciones de Fondo

Rotatorio llamados CDR_FR).

• 4.2.2- Comprobante de Modificaciones de Retenciones

Siguiendo la descripción funcional definida en el Marco Conceptual del

Circuito de Gastos del Sistema Integrado de Información Financiera

Internet (e-SIDIF), se ha definido la generación de Comprobantes de

Modificaciones de Registro de Retenciones (CMRET) que se aplican cuando

se quiere modificar una retención practicada, impactando en el

Comprobante de Devengado de Retenciones asociado, definiéndose la

generación de CMRET_GS para Gastos y CMRET_FR para Fondo Rotatorio.

• 4.2.3- Prioridad para el devengamiento de deducciones

Cuando se realizan pagos parciales de una Orden de Pago que devenga

Retenciones, las mismas se devengarán en un orden especificado para

cada gestión en particular, según se trate de pago a proveedores o pago

de haberes.

La priorización para el devengamiento de deducciones se produce en caso

de que el monto del pago parcial de una Orden de Pago no cubra la

totalidad de las deducciones asociadas a la misma, definiéndose el

siguiente orden de aplicación:

• En primer lugar se practicarán las retenciones calculadas en el

momento del pago, siendo éstas una proporción del mismo, se devengan en

su totalidad (Impuesto a las Ganancias, Sistema Unico de la Seguridad

Social).

• Las retenciones calculadas previamente (en los comprobantes

liquidables) se irán devengando parcialmente en los pagos sucesivos

hasta completar el monto total de la retención (Impuesto al Valor

Agregado, Multas, Deducciones Voluntarias sobre Haberes).

Si se produjera un cambio en alguna situación impositiva del

beneficiario entre DOS (2) pagos parciales, no se modificará el importe

original calculado, sino que se respetará el importe devengado

originalmente.

La funcionalidad descripta en este apartado se administra a través de

una Entidad Básica denominada “Prioridad para el Devengamiento de

Deducciones” administrada por el Organo Rector.

• 4.2.4- Medidas de Afectación Patrimonial en Deducciones

Otra nueva funcionalidad que se implementa en la gestión de retenciones

es la aplicación de Medidas de Afectación Patrimonial (MAP) Judiciales

y Contractuales a las deducciones asociadas en una Orden de Pago.

En función de la parametrización en cada uno de los códigos de

deducciones, se indicará si la retención es pasible de ser embargada,

cedida o fideicomitida.

Para ello se han habilitado atributos denominados “Habilitado para MAP

Contractual” y “Habilitado para MAP Judicial” por los cuales se define

que si el código de deducción tiene activado alguno de estos atributos,

la retención practicada puede ser embargada, cedida o fideicomitida. En

general, se aplica a todas las deducciones, a excepción de retenciones

cuyo beneficiario sea la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

• 4.2.5- Cálculo Automático de Retenciones en Gastos y en Fondos Rotatorios

El módulo contempla el cálculo automático de deducciones, asociadas a

documentos para el pago, replicando la funcionalidad que actualmente

contienen los sistemas locales pero incorporando nuevos atributos que

permiten mejorar la generación automática del cálculo, facilitando la

gestión de los organismos en su carácter de agentes de retención.

La funcionalidad incorporada permite practicar el cálculo automático de

deducciones en el momento del ingreso de la factura o documento

equivalente, o en el momento de su pago, según corresponda, observando

las disposiciones normativas vigentes en materia impositiva y

previsional.

Con igual finalidad, se ha contemplado el cálculo automático de

retenciones en los casos en que el Beneficiario de la Orden de Pago sea

una Unión Transitoria de Empresas, considerando para ello en el alta de

dicho Ente, el Porcentaje de participación de las Empresas en la Unión

Transitoria de Empresas (para Impuesto a las Ganancias) y el Porcentaje

de participación de las Empresas y la Unión Transitoria de Empresas en

el total de Remuneraciones (para Sistema Unico de la Seguridad Social).

• 4.2.6- Retenciones a Beneficiarios del Exterior

Desde la implementación del nuevo módulo de Entes a partir del año

2007, se ha contemplado la incorporación de los Beneficiarios del

Exterior a fin de llegar en esta instancia del desarrollo, a la

generación de comprobantes con identificación de estos beneficiarios,

partiendo del circuito de compras en la contratación hasta el efectivo

pago.

En ese sentido, en función de los atributos que lo identifican como

Ente Extranjero y de acuerdo a los atributos propios de las Entidades

Básicas de Deducciones, se ha contemplado la generación de cálculo

automático de las retenciones correspondientes a Beneficiarios del

Exterior.

• 4.2.7- Deducciones Voluntarias sobre Pago de Haberes

Un cambio innovador y de gran impacto en la gestión del circuito de

Gastos en Personal está dado por la desagregación del código 9

“DEDUCCIONES DE HABERES” en VEINTIOCHO (28) nuevas deducciones

voluntarias, de acuerdo a su naturaleza y relacionados con un nuevo

atributo de esta entidad denominado Actividad Económica.

El código de deducción 9 quedará habilitado como excepción y

exclusivamente para nuevos conceptos de retenciones voluntarias al

personal que no permitan el trámite normal del alta. Esto es así sólo

para que, transitoriamente y siempre en casos de urgencia, se le

permita al organismo hacerse de los fondos en una cuenta propia hasta

que se concrete el alta del nuevo concepto de deducción.

4.3- Gestión de Pago de Retenciones

• 4.3.1- Comprobante de Pago de Retenciones

A partir de la implementación del módulo de Retenciones, el pago de las

retenciones devengadas genera un Comprobante de Pago de Retenciones de

Gastos (PG_RET) manteniendo los mismos criterios de agrupación que

respondan a:

• Volante Electrónico de Pago (VEP)

O bien, con igual:

• Tipo de Retención

• Ejercicio

• Organismo

• Fuente de Financiamiento

• Cuenta Financiadora

• Beneficiario

• Cuenta del Beneficiario

Al igual que los Comprobantes de Devengado de Retenciones, los

Comprobantes de Pago de Retenciones se generarán por pagos de

retenciones provenientes de la gestión de Gastos (PG_RET) o por pagos

de retenciones provenientes de la gestión de Fondos Rotatorios

(PGRETFR).

• 4.3.2- Cálculo Automático de Fecha de Vencimiento

El sistema contará con un algoritmo que determine la fecha de

vencimiento de una retención, de acuerdo al calendario de vencimientos

de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, o de las fechas de

vencimiento propias de cada deducción no impositiva.

La fecha de vencimiento es calculada al momento de devengarse la retención.

Para las deducciones que no fueran impositivas ni previsionales y las

que no tienen un algoritmo asociado, se asigna como fecha de

vencimiento, la fecha del devengado de la retención. Posteriormente

podrá modificarse la fecha de vencimiento una vez devengada la

retención.

Para las deducciones impositivas y previsionales, los datos relevantes en el cálculo de la fecha de vencimiento son:

• Deducción sobre la que se quiere calcular la fecha.

• Periodicidad de los vencimientos (mensual, quincenal, anual, etcétera).

• Período en que se devengan las retenciones.

• Dígito verificador de la Clave Unica de Identificación Tributaria

(CUIT) del SERVICIO ADMINISTRATIVO FINANCIERO Agente de retención.

• Fecha de vencimiento correspondiente a la parametrización. La fecha

puede ser una fecha FIJA (el día 1 del mes, el día 2, el día 16, etc.)

o una fecha VARIABLE (el primer día hábil, el segundo día hábil, el

último día hábil, etc.).

• 4.3.3- Volante Electrónico de Pago (VEP)

El Volante Electrónico de Pago es el elemento que permite indicar la

imputación de la obligación que se cancela, mediante la operatoria de

pagos por Internet dispuesta por la Resolución General Nº 1778/04 de

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Funcionalmente, el Volante Electrónico de Pago es la expresión virtual

de los formularios dispuestos por la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS para el pago de todas las obligaciones impositivas y de los

recursos de la seguridad social, y de uso obligatorio.

Los Comprobantes de Devengado de Retenciones (CDR) podrán ser agrupados

de acuerdo al Volante Electrónico de Pago que se desea generar.

Esto permitirá asociar las retenciones que se van a pagar, al Volante

Electrónico de Pago, para pagar todas en un mismo comprobante de pago

de retenciones.

Los Volantes Electrónicos de Pago se generan agrupando las retenciones

por Ejercicio, Período, SERVICIO ADMINISTRATIVO FINANCIERO, Código de

Retención, Cuenta Financiadora y Fuente de Financiamiento, de acuerdo

al impuesto que se va a pagar.

La generación de Volantes Electrónicos de Pago se realizará a través de

un “web service” provisto por la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS, para que desde el Sistema Integrado de Información Financiera

Internet (e-SIDIF) se envíe la información de los Volantes Electrónicos

de Pago que se desean generar, y se retorne el número de Volante

Electrónico de Pago generado. Una vez recibido el número, éste queda

asociado a las retenciones agrupadas.

Se definen los siguientes circuitos por los cuales se procesan pagos de

Retenciones a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS a través

del Volante Electrónico de Pago:

• Pagos de retenciones por la Cuenta Unica del Tesoro,

• Pagos de retenciones de organismos no incorporados a la Cuenta Unica del Tesoro, y

• Pagos de retenciones por el Régimen de Fondos Rotatorios.

• 4.3.4- Regímenes de información: Sistema de Control de Retenciones

(SICORE) y Sistema Integrado de Jubilaciones y Pensiones (SIJyP)

Esta funcionalidad le permitirá al SERVICIO ADMINISTRATIVO FINANCIERO

realizar la generación de los archivos para el Sistema de Control de

Retenciones (SICORE) y para el Sistema Integrado de Jubilaciones y

Pensiones (SIJyP), respetando un formato predefinido, sobre la base de

los Comprobantes de Devengado de Retención de Gastos (CDR_GS) y

Comprobantes de Devengado de Retención de Fondo Rotatorio (CDR_FR), y

con el fin de que esa información pueda ser importada por el Sistema de

Control de Retenciones de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS.

En el Sistema de Control de Retenciones (SICORE) se podrán incluir

únicamente Comprobantes de Devengado de Retenciones del Impuesto a las

Ganancias y del Impuesto al Valor Agregado de la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS, es decir, sobre aquellas deducciones que tengan

indicada la marca “SICORE” en la correspondiente Entidad Básica de

Deducciones, excluyendo las que se generen a través de la Gestión de

Haberes del módulo de Gastos (CDR_GS cuyo pago provenga de una Orden de

Pago con Clase de Gasto SLD – Sueldos).

En el Sistema Integrado de Jubilaciones y Pensiones (SIJyP) se podrán

incluir únicamente Comprobantes de Devengado de Retenciones de Gastos

(CDR_GS) y Comprobantes de Devengado de Retenciones de Fondo Rotatorio

(CDR_FR) del Sistema Unico de la Seguridad Social de la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS, es decir, sobre aquellas deducciones que

tengan indicada la marca “SIJyP” en la correspondiente Entidad Básica

de Deducciones.

5. Administración de la Entidad Básica de Deducciones

La administración de la Entidad Básica de Deducciones será ejercida en

forma centralizada por el Organo Rector correspondiente de acuerdo a

sus competencias, quien tendrá a su cargo el ingreso, modificación y

anulación de la configuración y características de cada código de

Deducción.

Los códigos de Deducciones podrán ser:

• Cerrados: cuando el código de Deducción tiene asociado un único beneficiario destinatario de la retención, o

• Abiertos: cuando el código de Deducción tiene asociado más de un beneficiario destinatario de la retención.

En los códigos de Deducciones cerrados el Organo Rector indicará el

Beneficiario y cuenta a favor de quien corresponderá devengar y pagar

la retención. Estas deducciones corresponden a los códigos habilitados

para las retenciones impositivas y previsionales con destino a la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

En los códigos de Deducciones abiertos el Organo Rector indicará el

Tipo de Beneficiario a favor de quien se podrá devengar y pagar la

retención, y a partir de allí cada Organismo deberá realizar aperturas

internas para cargar sus propios códigos internos, de acuerdo al Tipo

de Beneficiario definido. Estas deducciones tienen habilitada la marca

del atributo “Permite Apertura Interna” y corresponden al resto de los

códigos habilitados distintos de los impositivos y previsionales con

destino a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

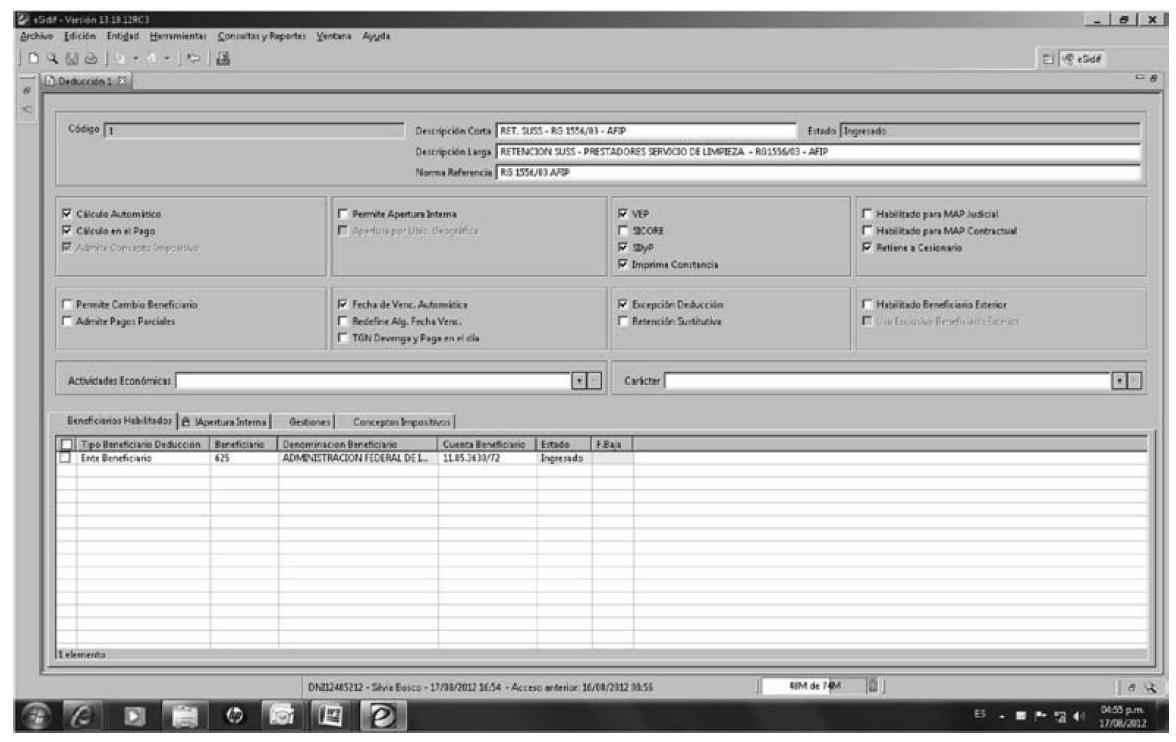

A continuación se presenta el Prototipo de Interfaz con el Usuario

(PIU) de la Entidad Básica de Deducciones tomando como ejemplo al

Código 1 “RET. SUSS – RG 1556/03 – AFIP”, a los efectos de describir

los atributos y características definidos en esta Entidad Básica que

determinarán el comportamiento de las deducciones aplicadas en las

gestiones de gastos y fondos rotatorios:

Descripción de los atributos del Prototipo de Interfaz con el Usuario (PIU):

• Código: Identificación numérica de la Deducción.

• Descripción Corta: Denominación abreviada de la Deducción.

• Descripción Larga: Denominación completa de la Deducción.

• Estado: Lo asigna automáticamente el sistema.

• Norma Referencia: Identifica la norma que da origen a la Deducción en caso de que exista.

• Cálculo Automático: Marca que se habilita cuando el código de Deducción tiene asociado un algoritmo de cálculo automático.

• Cálculo en el Pago: Marca que se habilita cuando la Deducción se calcula automáticamente al momento del pago.

• Admite Concepto Impositivo: Marca que indica si la Deducción se

aplica a determinados conceptos impositivos. Esta marca está habilitada

para todos los códigos de Deducciones con destino a la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS.

• Permite Apertura Interna: Marca que indica si los organismos pueden o

no realizar aperturas internas de la Deducción. Se habilita para todas

los códigos de Deducciones a excepción de las impositivas y

previsionales.

• Apertura por Ubicación Geográfica: Marca que indica si la apertura de

la Deducción debe hacerse por Ubicación Geográfica. Está habilitada

para el código de Deducción 7 - RETENCION INGRESOS BRUTOS en el cual se

indica para cada Dirección Provincial de Rentas el código de Ubicación

Geográfica correspondiente a la Jurisdicción, según Clasificador

Presupuestario respectivo.

• VEP: Marca que indica si la Deducción debe ser pagada por Volante Electrónico de Pago (VEP).

• SICORE: Marca que indica si la Deducción debe informarse en el Sistema de Control de Retenciones (SICORE).

• SIJyP: Marca que indica si la Deducción debe informarse al Sistema Integrado de Jubilaciones y Pensiones (SIJyP).

• Imprime Constancia: Marca que indica si la Constancia se imprime por

el Sistema Integrado de Información Financiera Internet (e-SIDIF).

• Habilitado para MAP Judicial: Marca que indica si la Deducción es

pasible de ser afectada por las Medidas de Afectación Patrimonial (MAP)

Judiciales.

• Habilitado para MAP Contractual: Marca que indica si la Deducción es

pasible de ser afectada por las Medidas de Afectación Patrimonial (MAP)

Contractuales.

• Retiene a Cesionario: Marca que indica si la Retención se aplica al

Cesionario. Se habilita para todos los códigos de Deducciones a

excepción de los códigos 4- ”RET. IMPUESTO A LAS GANANCIAS”, 12- ”RET.

IMP. GAN. BENEF. EXT.” y las Deducciones Voluntarias sobre Haberes.

• Permite Cambio Beneficiario: Marca que indica si admite cambio de beneficiario una vez que se devengaron las Deducciones.

• Admite Pagos Parciales: Marca que indica si las Retenciones devengadas admiten Pagos Parciales.

• Fecha de Vencimiento Automática: Marca que indica que se calcula la

fecha de vencimiento automáticamente en el momento en que se devenga la

Retención.

• Redefine Algoritmo Fecha de Vencimiento: Marca que indica si el

Organismo puede definir sus propios algoritmos de fecha de vencimiento

sobre la Deducción.

• TGN Devenga y Paga en el día: Marca que indica si la Deducción es

pagada por la TESORERIA GENERAL DE LA NACION (TGN) en el mismo día en

que se devenga.

• Excepción Deducción: Marca que indica qué códigos de Deducciones

están habilitados para que los Organismos puedan realizar el registro

de excepciones (ejemplo: Impuesto al Valor Agregado, Impuesto a las

Ganancias, Códigos del Sistema Unico de la Seguridad Social).

• Retención Sustitutiva: Marca que indica qué códigos de Deducciones

están habilitados para que los Organismos puedan realizar el registro

de retenciones sustitutivas. Esta marca sólo se habilita para el código

de Deducción 5 –”RETENCION IVA”.

• Habilitado Beneficiario Exterior: Marca que indica qué códigos de

Deducciones pueden ser informados en los comprobantes de gestión que

tengan como beneficiario a un beneficiario del exterior (ejemplo:

Multas y Fondos en Garantía). Al indicar esta marca debe habilitarse la

marca de “Uso Exclusivo para Beneficiario del Exterior.

• Uso Exclusivo Beneficiario Exterior: Marca habilitada en el código de

Deducción 12 – “RET. IMP. GAN. BENEF. EXT.”. Esta marca permite aplicar

el algoritmo de cálculo automático asociado al régimen de retenciones

de ganancias para beneficiarios del exterior.

• Actividades Económicas: Despliega un listado de las Actividades

Económicas que deben corresponder a los beneficiarios que se quieran

asociar a un determinado código de Deducción. Esta marca se aplica a

las Deducciones Voluntarias sobre Haberes, e implica que los

beneficiarios registrados como Entes deben tener la misma actividad

económica que se indica en el código de Deducción para poder asociarlos

como beneficiarios de la Deducción.

• Carácter: Despliega un listado de carácter que indica para qué tipos

de Organismos se puede aplicar la deducción según el carácter del mismo

(1 – Administración Central, 2 – Organismos Descentralizados, 3 –

Instituciones de Seguridad Social).

Para cada uno de los códigos de Deducciones ingresados, se describen

las siguientes solapas que complementan los atributos necesarios para

definir el comportamiento de las Deducciones:

• Beneficiarios Habilitados: El Organo Rector indicará para cada código

de Deducción los Tipos de Entes Beneficiarios habilitados para ser

beneficiarios de la Deducción, su código de Ente y Denominación.

• En los Códigos de Deducciones Cerrados sólo se indicará un Ente

Beneficiario y cuenta específicos y no permiten aperturas en los

Organismos: es el caso de los códigos de Deducciones impositivas y

previsionales cuyo Ente Beneficiario es la ADMINISTRACION FEDERAL DE

INGRESOS PUBLICOS (Ente 625). La cuenta bancaria del beneficiario es

utilizada en los pagos por Red CUT (Cuenta Unica del Tesoro), no siendo

utilizada en los pagos por fuera de la Cuenta Unica del Tesoro.

• En los Códigos de Deducciones Abiertos se indicará el Tipo de

Beneficiario que podrá ingresar cada Organismo en la apertura interna.

Según el código de Deducción de que se trate, los Tipos de Beneficiario

posibles son: Entidad Emisora (es el propio Organismo), Ente

Beneficiario (el Organo Rector deberá indicar cuáles Entes podrán

indicarse en las aperturas internas; por ejemplo, en los códigos de

Deducción 2 – MULTAS y 3 - FONDOS EN GARANTIA, se indica Ente 999 –

TESORERIA GENERAL DE LA NACION; si no se indica ningún Ente, se

permitirá ingresar cualquiera), y/o Beneficiario de la Orden de

Pago/Comprobante (el Beneficiario de la Deducción es el mismo

Beneficiario de la Orden de Pago y/o Comprobante de Pago).

• Apertura Interna: Esta solapa se habilita cuando el código de la

Deducción tiene habilitada la marca “Permite Apertura Interna”, a

efectos de permitir a los Organismos ingresar, modificar, anular y

consultar sus deducciones internas. El Organo Rector tendrá sólo

permiso de consulta. Los códigos internos se ingresarán con un

subíndice que será un número secuencial por organismo, comenzando a

partir del 1, salvo que la Deducción tenga apertura por Ubicación

Geográfica, en cuyo caso, el subíndice se corresponde con el código de

Ubicación Geográfica asociado a cada Ente Beneficiario de la Deducción.

• Gestiones: A través de esta solapa el Organo Rector podrá ingresar,

modificar, anular y consultar la relación entre una Deducción y las

gestiones que se incluyen o excluyen, con el fin de habilitar o

deshabilitar el uso de una Deducción en la gestión de los circuitos de

Gastos y Fondo Rotatorios indicada. El SERVICIO ADMINISTRATIVO

FINANCIERO tendrá sólo permiso de consulta.

• Conceptos Impositivos: Esta solapa se habilita cuando el código de la

Deducción tiene habilitada la marca “Admite Concepto Impositivo”. A

través de esta solapa el Organo Rector podrá realizar el ingreso,

modificación anulación y consulta de conceptos impositivos asociados a

cada código de Deducción. El SERVICIO ADMINISTRATIVO FINANCIERO tendrá

sólo permiso de consulta. Se indicará una lista de Conceptos

Impositivos para los cuales se puede aplicar la Deducción. Para cada

Concepto Impositivo se ingresarán los Objetos del Gasto asociados al

mismo y el Régimen de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

correspondiente.

6. Descripción Funcional del Módulo de Deducciones

6.1- Modelo Conceptual

A fin de cumplimentar la normativa impositiva vigente se realizó una

reingeniería en materia de la determinación del momento en que deben

calcularse las retenciones y/o deducciones, de manera que los sistemas

de administración financiera estén alineados con lo establecido en la

normativa de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Respecto de las deducciones podemos identificar aquellas que se

determinan al momento de la gestión como multas, garantías, Impuesto al

Valor Agregado, deducciones voluntarias entre otras, las que se deberán

indicar al momento de ingresar los comprobantes liquidables en el

sistema.

Las retenciones que se calculan automáticamente en función del monto

del pago como por ejemplo Impuesto a las Ganancias y Sistema Unico de

la Seguridad Social, quedarán determinadas al momento del pago de las

Ordenes de Pago que contengan comprobantes liquidables pasibles de éste

tipo de retenciones.

Las deducciones que tienen asociado un algoritmo de cálculo automático,

pero que por algún motivo respaldado en normativa vigente deba

retenerse un monto distinto al que surge del cálculo automático, podrá

indicarse el monto a retener durante el ingreso del comprobante

liquidable. Al momento del pago el sistema tomará como válido el

indicado en dicho comprobante (Ejemplo: Monto determinado para cuarta

categoría del Impuesto a las Ganancias en Gastos en Personal).

6.2- Devengamiento de Retenciones en los circuitos de Gastos

El área de liquidaciones carga las deducciones asociadas a una Factura

y/o documento equivalente, los que pueden ser de cálculo manual (por

ejemplo: código 2- MULTAS o 3- FONDOS EN GARANTIA) o de cálculo

automático por ejemplo: código 5- RETENCION IVA). Una vez confirmado el

comprobante, queda disponible para su liquidación y pago.

El Resumen de Liquidación presenta un cuadro en el cual se muestran los

totales por tipo de deducción, que se obtienen de sumarizar las

deducciones, agrupadas por tipo, de los comprobantes de gastos que

componen la liquidación.

Debido a que las deducciones se dividen en aquellas que se calculan o

vienen informadas en los comprobantes de gastos y las que se calculan

al momento del pago, el proceso de liquidación debe aplicar los

siguientes conceptos:

• Todas las salidas de entidad de las Ordenes de Pago, firmadas

digitalmente o no, para ser impresas o guardadas en archivo, contendrán

la información de las deducciones correspondientes a los comprobantes

incluidos en la liquidación.

• Si el resultado de la liquidación es una única Orden de Pago se

indicarán los importes de las deducciones cuando las mismas se calculen

a partir del monto de los comprobantes. En el caso de que la

liquidación de un comprobante genere más de una Orden de Pago la

información del monto de las deducciones quedará en el comprobante de

gestión.

• En ningún caso se incluirán los importes de aquellas deducciones que

se calculen en función al monto de pago de la Orden de Pago.

• Se proveerá de una funcionalidad de simulación que permitirá

controlar los montos a retener en el pago para las deducciones que se

calculan en dicho momento, y para las deducciones que se calculan en el

comprobante cuando el mismo no esté determinado en la Orden de Pago.

Hasta el momento de generar el primer pago, para los comprobantes

involucrados en la Orden de Pago, el responsable del Organismo (Agente

de Retención) debe verificar en primera instancia si las deducciones

calculadas al momento de registrar el comprobante corresponden a la

situación impositiva actual del beneficiario.

El responsable de la Tesorería (Local o TESORERIA GENERAL DE LA

NACION), generará las selecciones de los documentos para el pago, de

acuerdo a las necesidades de cancelación de obligaciones que tenga el

Organismo.

Al momento de la confirmación del pago se aplican las deducciones

informadas en la Factura o documento equivalente, y además en esta

instancia se calculan en forma automática y se aplican las deducciones

que correspondan de acuerdo al monto que se esté pagando.

La acción del pagado de un documento para el pago, tiene como efecto el

devengamiento de las retenciones asociadas al mismo, generando el

impacto contable correspondiente.

Con las retenciones devengadas, puede procederse a la generación del

archivo para el Sistema de Control de Retenciones (SICORE), a fin de

informar a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS las

retenciones de tipo impositivo que correspondan, efectuadas a

Beneficiarios finales, como así también, la generación del archivo para

el Sistema Integrado de Jubilaciones y Pensiones (SIJyP), con el fin de

informar las retenciones que correspondan a Seguridad Social.

Además, en esta instancia, se puede emitir la constancia de retención

para los códigos que tienen habilitada la marca de “Imprime constancia”.

Con la confirmación del pago de la Factura (o documento equivalente),

se devengan las retenciones generando los Comprobantes de Devengado de

Retenciones de Gastos (CDR_GS) correspondientes para cada retención,

los que serán cancelados por el responsable de la Tesorería Local o de

la TESORERIA GENERAL DE LA NACION, según corresponda.

6.3- Devengamiento de Retenciones en el circuito de Fondos Rotatorios

En los Comprobantes de Gestión de Fondo Rotatorio se ha incorporado la

misma lógica para la carga y obligatoriedad de datos que la incluida en

los Comprobantes de Gestión de Gastos, considerando la situación

impositiva del beneficiario, tanto para el Impuesto al Valor Agregado

como para el Impuesto a las Ganancias, y la característica de si el

beneficiario es empleador y/o agrupación de empresas para indicar

conceptos del Sistema Unico de la Seguridad Social.

También con respecto a la solapa de Deducciones se ha incorporado la

misma lógica de carga de datos que conforman la solapa de Deducciones

en los Comprobantes de Gestión de Gastos: Código de Deducción, su

denominación, Beneficiario, Cuenta Bancaria del Beneficiario y columnas

de importes (Calculado, Deducción, Retenido, Pagado), y Conceptos

Impositivos para aquellas deducciones que tienen apertura por tal

concepto.

Se podrán indicar deducciones en una Factura o Nota de Débito siempre y

cuando la Deducción esté habilitada para la gestión de Fondo Rotatorio.

Una vez que el organismo grabe el comprobante de gestión en estado

Ingresado o realice la correspondiente autorización, el sistema

calculará en ese momento la deducción del Impuesto al Valor Agregado en

base a la información de ciertas características y situación impositiva

del Beneficiario, de los Conceptos Impositivos indicados, monto,

alícuota de Impuesto al Valor Agregado e Importe de Otros Conceptos de

cada imputación del comprobante.

Adicionalmente, el organismo podrá dejar el importe calculado o

modificarlo. En caso de modificarlo, el sistema respetará ese monto

como válido y no realizará recálculo alguno.

El organismo podrá ingresar manualmente algún código de deducción para

el cual esté definido su cálculo automático en el pago (por ejemplo,

Impuesto a las Ganancias, Sistema Unico de la Seguridad Social). En

caso de informarlo en la instancia de carga del comprobante de gestión

se dará por válido ese importe y no se calculará en el pago.

Al realizar el pago de un Comprobante de Gestión (Factura/Nota de

Débito) se visualiza el Comprobante de Pago de Fondo Rotatorio

denominado “PGFR” en estado inicial, donde el usuario lo completa

indicando otros atributos relevantes, tales como: Medio de Pago, Moneda

de Pago, Cotización, Observaciones, Identificador del Trámite, entre

otros.

Al autorizar el Comprobante de Pago de Fondo Rotatorio (PGFR), se

realizará el cálculo de las deducciones que se calculan en esta

instancia, tales como Impuesto a las Ganancias y Sistema Unico de la

Seguridad Social, y se devengan. Asimismo, se devengan las indicadas en

cada Comprobante de Gestión incluido en el pago (como por ejemplo, el

Impuesto al Valor Agregado), generándose un Comprobante de Devengado de

Retenciones de Fondo Rotatorio (CDR_FR) por cada código de retención

devengada.

En el Comprobante de Devengado de Retenciones de Fondo Rotatorio

(CDR_FR) se han incorporado algunos atributos que difieren del

Comprobante de Devengado de Retenciones de Gastos (CDR_GS), atento que

en el circuito de Pago de Retenciones por Fondo Rotatorio, un Fondo

Rotatorio Interno (FRI) puede pagar las deducciones que devenga o

delegar el pago al Fondo del que depende.

Los atributos que se incorporaron en el Comprobante de Devengado de Retenciones de Fondo Rotatorio (CDR_FR) son:

• Fondo o Caja Origen: este dato corresponde al Fondo que devenga la

retención, es decir, el que realiza el pago del comprobante de gestión

(Factura/Nota de Débito).

• Fondo Pagador: este dato corresponde al Fondo que efectuará el pago

de la retención. El Fondo Pagador puede ser el mismo Fondo Origen o en

su defecto, el Fondo del que depende en el caso que el Fondo Origen

corresponda a un Fondo Rotatorio Interno (FRI) que no gestione el pago

de las retenciones o una Caja Chica (CC).

• Disponible para el pago: esta marca indica si el Comprobante de

Devengado de Retenciones de Fondo Rotatorio (CDR_FR) está en

condiciones de ser pagado.

6.4- Pago de Retenciones en los circuitos de Gastos

Una vez confirmado el pago, devengadas las retenciones y generados los

Comprobantes de Devengado de Retenciones de Gastos (CDR_GS), el

responsable de la Tesorería Local o la TESORERIA GENERAL DE LA NACION,

generará pagos totales o parciales de las mismas, de acuerdo a las

responsabilidades de cancelación de las obligaciones impositivas

devengadas, o a las condiciones de pago en caso de tratarse de otro

tipo de retenciones no impositivas.

El sistema provee un mecanismo para que el Responsable de realizar los

pagos en la Tesorería pueda consultar todas las retenciones devengadas

que cumplen las condiciones necesarias para ser pagadas, y

seleccionarlas para efectivizar el pago. A esta gestión se la denomina

“Pago de Retenciones”.

Existen DOS (2) circuitos para el pago de Retenciones, dependiendo del tipo de las mismas:

• Las Retenciones Impositivas y Previsionales, según resoluciones de la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, deberán pagarse a través

de Volantes Electrónicos de Pago, para lo cual habrá que realizar una

gestión para asociar Retenciones a Volantes Electrónicos de Pago.

• El resto de las retenciones, se pagarán directamente seleccionando las mismas.

Si las retenciones son Impositivas o Previsionales, el proceso se

inicia con la generación de los Volantes Electrónicos de Pago, que

agrupan los Comprobantes de Devengado de Retenciones de Gastos (CDR_GS)

que se van a pagar.

Todos los Comprobantes de Devengado de Retenciones de Gastos (CDR_GS)

quedan asociados al Volante Electrónico de Pago que fue generado y

deben pagarse juntos, debido a que los Volantes Electrónicos de Pago no

se pueden pagar parcialmente. (Resolución General 1778 de la

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS - Art. 2º).

El proceso continúa cuando el responsable de realizar el pago,

selecciona las retenciones, impositivas o no, que desea pagar, y se

realiza la aprobación con el fin de registrar la selección. En esta

instancia se genera un Comprobante de Pago de Retenciones (PG_RET)

agrupado en estado “Ingresado”. El comprobante se genera agrupando las

retenciones con igual:

• Volante Electrónico de Pago (VEP)

O bien, con igual

• Tipo de Retención

• Ejercicio

• Organismo

• Fuente de Financiamiento

• Cuenta Financiadora

• Beneficiario

• Cuenta del Beneficiario

Posteriormente, al comprobante de Pago de Retenciones se lo debe “poner

a la firma” para continuar con el circuito normal de gestión pago,

generando el impacto contable correspondiente.

Las retenciones entran en el circuito de Medidas de Afectación

Patrimonial (MAP), a fin de verificar si todos los códigos de Deducción

que tienen habilitadas las marcas “Habilitado para MAP Judicial” y

“Habilitado para MAP Contractual” se ven afectados por alguna Medida de

Afectación Patrimonial.

Se contempla la posibilidad de anular un comprobante de pago a lo largo

del circuito de selección, mientras el comprobante se encuentra

“Ingresado”. En ese caso, se revertirán los impactos que se hayan

realizado en el momento de la generación del Comprobante de Pago de

Retenciones.

Si el Comprobante de Pago de Retenciones está “Confirmado”, la

anulación del mismo debe realizarse a través de la gestión de un

Comprobante de Anulación de Pago de Retenciones (DP_RET). En este caso

se revertirán los impactos que se hayan realizado en la autorización

del Comprobante de Pago de Retenciones.

En los pagos de retenciones impositivas y previsionales realizados a

través de la Cuenta Unica del Tesoro, se asociará el Volante

Electrónico de Pago con la Orden Bancaria generada, y se dispondrá de

dicha información para ser enviada a las entidades correspondientes.

Este comprobante tendrá su proceso de confirmación a través de una

Cadena de Firmas en forma similar al pago de retenciones de Fondos

Rotatorios, siendo opción de cada Organismo definir el nivel de la

cadena.

6.5- Pago de Retenciones en el circuito de Fondos Rotatorios

La gestión de Pago de Retenciones en el circuito de Fondos Rotatorios

sigue la lógica definida para el Pago de Retenciones provenientes del

circuito de Gastos, la cual se realiza agrupando por Ejercicio del

Devengado, Código de Deducción, Beneficiario, Cuenta del Beneficiario,

Cuenta Financiadora y Volante Electrónico de Pago (éste último

atributo, para las deducciones de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS que se cancelan por Volante Electrónico de Pago), pero con

algunas diferencias propias de cada circuito.

La selección de pagos agrupará los Comprobantes de Devengado de

Retención de Fondo Rotatorio (CDR_FR) considerando los siguientes

atributos que lo conforman:

• Ejercicio

• Entidad Emisora

• Código de Deducción

• Beneficiario

• Cuenta Bancaria del Beneficiario

• Cuenta Financiadora (Pagadora)

• Número de Volante Electrónico de Pago (sólo en caso que el

Comprobante de Devengado de Retenciones tenga Volante Electrónico de

Pago asociado)

El organismo dispondrá de una opción para la incorporación de

retenciones, en la cual visualizará un filtro con los principales

atributos del Comprobante de Devengado de Retenciones de Fondo

Rotatorio (CDR_FR), donde podrá condicionar los comprobantes a incluir

en la selección.

Una vez ejecutada la consulta, el sistema retornará una preselección

con los Comprobantes de Devengado de Retenciones de Fondo Rotatorio

(CDR_FR) agrupados por los atributos descriptos anteriormente. En esta

preselección, el organismo indicará las que desee incluir en la

selección de pago.

Con la aprobación de las retenciones seleccionadas, por cada

agrupación, se generará como respaldo de la operación un Comprobante de

Pago de Retenciones por Fondo Rotatorio (PGRETFR), el cual quedará en

estado Ingresado y en condiciones de ser incluido en el proceso de

confirmación. Este comprobante tendrá su proceso de confirmación a

través de una Cadena de Firmas en forma similar al pago de retenciones

de Gastos, siendo opción de cada Organismo definir el nivel de la

cadena.

6.6- Régimen de Exclusión

A través de esta funcionalidad el SERVICIO ADMINISTRATIVO FINANCIERO

podrá realizar el ingreso, edición, modificación y autorización de una

excepción de Deducción, generalmente emitida por la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS, completando los datos característicos de

dicha excepción.

Para realizar el ingreso se deberán completar los datos de la cabecera de la entidad y de la solapa principal (excepción):

• Entidad de Proceso (dato obligatorio): Este dato se completa en forma

automática en el caso de que el Usuario tenga una única Entidad de

Proceso asociada.

• Deducción (dato obligatorio): La Deducción debe validarse en base a

la Lista de Valores asociada, la cual considera sólo los códigos de

Deducciones que tengan habilitada la correspondiente marca de

“Excepción Deducción”.

• Número de Certificado de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS (dato opcional): Se completa en la medida que el certificado

emitido por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS contenga

este dato.

• Tipo Excepción (dato obligatorio): los valores posibles son por Actividad Económica o por Beneficiario.

• Beneficiario (dato obligatorio si el Tipo de Excepción es por

Beneficiario): El Beneficiario debe ser un Ente Beneficiario y debe

estar activo. Debe informarse sólo si el Tipo de Excepción es por

Beneficiario.

• Actividad Económica (dato obligatorio si el Tipo de Excepción es por

dicha actividad): La actividad económica debe informarse sólo si el

Tipo de Excepción es por Actividad Económica.

• Vigencia:

- Desde (dato obligatoria)

- Hasta (dato opcional)

• Porcentaje de Deducción (dato obligatorio).

• Observaciones (campo opcional).

Asimismo se completarán en forma automática por el sistema los siguientes valores:

• Identificador Excepción Deducción (Número): Al grabar el ingreso de

la nueva excepción se completa en forma automática con el valor

obtenido de una secuencia única.

• Estado: Al ingresar la excepción se completa en forma automática con

el valor “Inicial” y a medida que se realizan cambios de estado se

actualiza.

• Denominación Deducción: Al ingresar el Código de Deducción se completa en forma automática su denominación larga.

• Denominación Beneficiario: Al ingresar el Código de Beneficiario se completa en forma automática su denominación larga.

• Identificador Beneficiario: Al ingresar el Código de Beneficiario se

completa en forma automática el tipo y número de identificador

(Ejemplo: CUI 99- 99999999- 9).

• Denominación Actividad Económica: Al ingresar el Código de Actividad

Económica se completa en forma automática su denominación larga.

Cuando una excepción está Autorizada sólo pueden modificarse los siguientes atributos:

• Número de Certificado de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

• Vigencia Hasta (indicando nulo o una fecha igual o mayor a la del día).

• Observaciones.

Cuando una excepción está Autorizada puede ser anulada siempre y cuando

no esté vigente en relación a la fecha del día y no tenga otras

entidades afectadas.

A través de la opción “Afectar una Entidad a una Excepción de

Deducción”, el organismo podrá realizar la operación de afectar una

entidad sobre una excepción que se encuentre autorizada.

La Excepción de la Deducción podrá cumplirse en forma manual por el

organismo completando la fecha de vigencia “hasta”, o en forma

automática por el sistema cuando la fecha de vigencia “hasta” sea

inferior a la del día que se está ejecutando el proceso automático.

6.7- Retención Sustitutiva

Esta funcionalidad permitirá al organismo realizar el ingreso, edición,

modificación y autorización de una retención sustitutiva

correspondiente al Impuesto al Valor Agregado.

Se podrá realizar el ingreso de una retención sustitutiva, completando,

a través de la correspondiente entidad, los datos esenciales de la

misma:

• Entidad de Proceso (dato obligatorio): Este dato se completa en forma

automática en el caso de que el Usuario tenga una única Entidad de

Proceso asociada.

• Deducción (dato obligatorio): La Deducción debe validarse en base a

la Lista de Valores asociada, la cual considera sólo los códigos de

Deducciones que tengan habilitada la correspondiente marca de

“Retención Sustitutiva”. De acuerdo a la normativa vigente, sólo se

aplica al Código de Deducción 5- “IVA”.

• Número de Certificado de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS (dato opcional): Se completa en la medida que el certificado

emitido por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS contenga

este dato.

• Beneficiario: El Beneficiario debe ser un Ente Beneficiario y debe estar activo.

• Vigencia:

• Desde (dato obligatoria).

• Hasta (dato opcional).

• Porcentaje de Deducción (dato obligatorio): de acuerdo a la normativa vigente, se edita automáticamente con el 100%.

• Observaciones (campo opcional).

Asimismo se completarán en forma automática por el sistema los siguientes valores:

• Identificador Retención Sustitutiva (Número): Al grabar el ingreso de

la nueva retención sustitutiva se completa en forma automática

con el valor obtenido de una secuencia única.

• Estado: Al ingresar la retención sustitutiva se completa en forma

automática con el valor “Inicial” y a medida que se realizan cambios de

estado se actualiza.

• Denominación Deducción: Al ingresar el Código de Deducción se completa en forma automática su denominación larga.

• Denominación Beneficiario: Al ingresar el Código de Beneficiario se completa en forma automática su denominación larga.

• Identificador Beneficiario: Al ingresar el Código de Beneficiario se

completa en forma automática el tipo y número de identificador

(Ejemplo: CUI 99- 99999999- 9).

Cuando una retención sustitutiva está Autorizada sólo pueden modificarse los siguientes atributos:

• Número de Certificado de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

• Vigencia Hasta (indicando nulo o una fecha igual o mayor a la del día).

• Observaciones.

Cuando una retención sustitutiva está Autorizada puede ser anulada

siempre y cuando no esté vigente en relación a la fecha del día y no

tenga otras entidades afectadas.

A través de la opción “Afectar una Entidad a una Retención

Sustitutiva”, el organismo podrá realizar la operación de afectar una

entidad sobre una retención sustitutiva que se encuentre autorizada.

La Retención Sustitutiva podrá cumplirse en forma manual por el

organismo completando la fecha de vigencia “hasta”, o en forma

automática por el sistema cuando la fecha de vigencia “hasta” sea

inferior a la del día que se está ejecutando el proceso automático.

7. Glosario

| TERMINO | DESCRIPCION | CONCEPTO |

| CDR_GS | Comprobante de Devengado de Retenciones de Gastos | Comprobante de Devengado de Retenciones generados por los circuitos de Gastos. |

| CDR_FR | Comprobante de Devengado de Retenciones de Fondo Rotatorio | Comprobante de Devengado de Retenciones generados por el circuito de Fondos Rotatorios. |

| DEDUCCIONES | Deducciones | Son

conceptos asociados a una factura o documento equivalente, que

disminuyen el líquido a pagar al beneficiario final de la misma, con el

fin de garantizar el cumplimiento de alguna obligación. |

| ENTIDAD BASICA | Entidad Básica | Estructura cuya finalidad es almacenar datos para ser referenciados en los comprobantes y/o gestiones. |

| OR | Organo Rector | TESORERIA GENERAL DE LA NACION y/o CONTADURIA GENERAL DE LA NACION, conforme sus competencias. |

| PG_RET | Comprobante de Pago de Retenciones de Gastos | Comprobante de Pago de Retenciones generados por los circuitos de Gastos. |

| PGRETFR | Comprobante de Pago de Retenciones de Fondo Rotatorio | Comprobante de Pago de Retenciones generados por el circuito de Fondos Rotatorios. |

| RETENCIONES | Retenciones | Son

obligaciones a pagar, generadas a partir de las deducciones informadas

en las facturas (o documentos equivalentes) emitidas por los SERVICIOS

ADMINISTRATIVOS FINANCIEROS. Las deducciones se transforman en

retenciones a pagar en el momento en que se confirma el pago al

beneficiario de la factura o documento equivalente. |

| VEP | Volante Electrónico de Pago | Elemento

que permite indicar la imputación de la obligación fiscal que se

cancela, mediante la operatoria de pagos por Internet vigente con la

Resolución General 1778/04 de la ADMINISTRACION FEDERAL DE INGRESOS

PUBLICOS. |

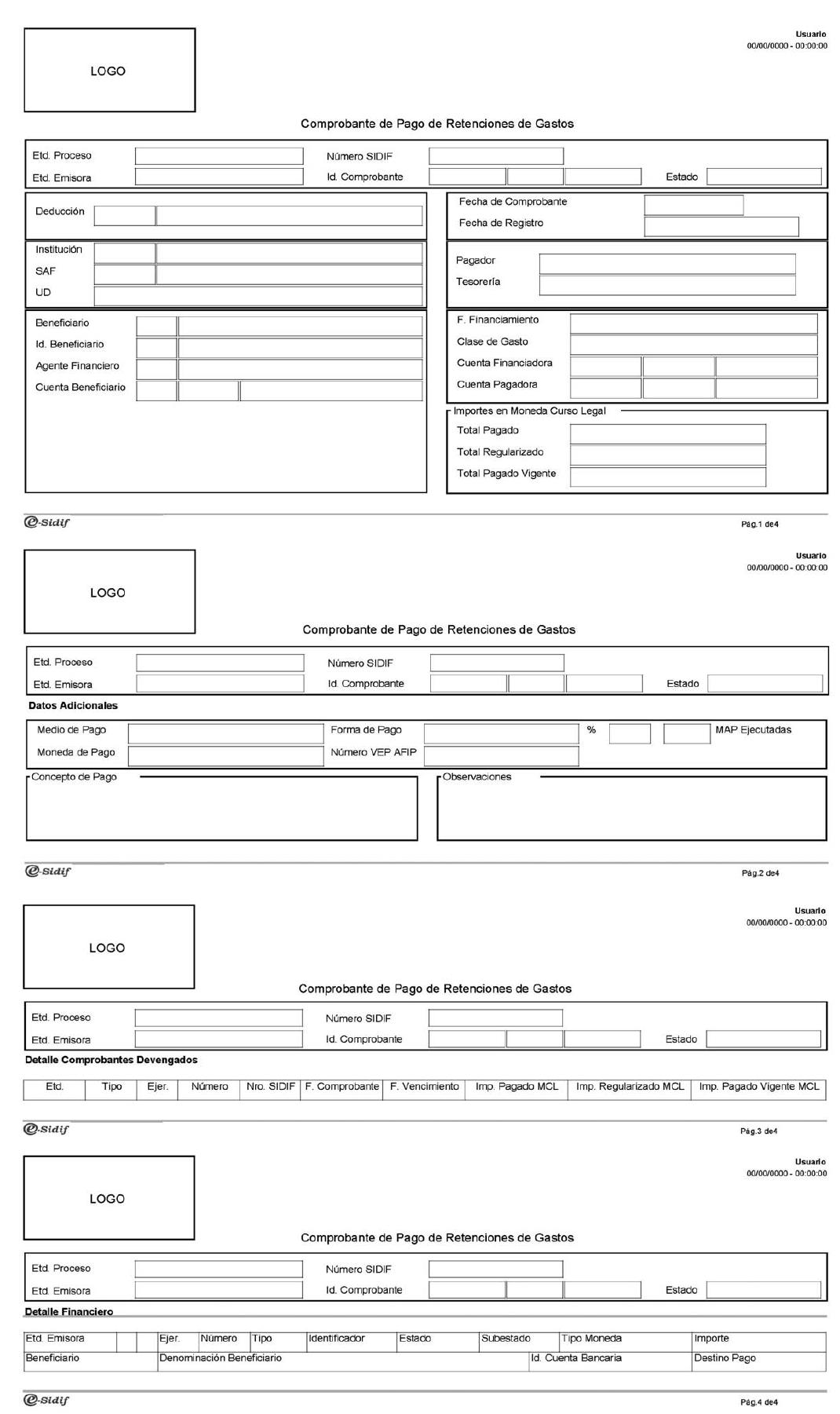

ANEXO II

DESCRIPTIVO DEL COMPROBANTE DEVENGADO DE RETENCIONES DE GASTOS

1. DESCRIPCION GENERICA

El Comprobante de Devengado de Retenciones de Gastos (CDR_GS) se

utiliza para registrar el devengado de las retenciones de los circuitos

de gestión de gastos, en función a la normativa impositiva y

previsional dictada por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS,

las correspondientes a deducciones derivadas de las liquidaciones de

haberes, y las asociadas a conceptos específicos del pago a

proveedores. Se genera en el momento del pago de una Orden de Pago.

2. RESPONSABILIDAD

El Comprobante de Devengado de Retenciones de Gastos surge como

consecuencia de la utilización del Módulo de Gestión de Retenciones,

cuya responsabilidad recae directamente en el Secretario, Subsecretario

del Area Administrativa o Funcionario de Nivel Equivalente, el

Responsable del SERVICIO ADMINISTRATIVO FINANCIERO y el Responsable de

la Unidad de Registro Contable de cada uno de los Organismos de la

Administración Nacional, en su carácter de Agentes de Retención y/o

Empleadores, según corresponda.

3. DISPONIBILIDAD

Los Comprobantes de Devengado de Retenciones de Gastos estarán

disponibles en el Sistema Integrado de Información Financiera Internet

(e-SIDIF) para gestionar su pago.

4. DESCRIPCION DEL COMPROBANTE

4.1 Datos de la cabecera

Etd. Proceso (Entidad de Proceso): Indicará

la entidad responsable de la gestión de un comprobante o transacción en

el Sistema Integrado de Información Financiera Internet (e-SIDIF) y de

los impactos que se realizan. La Entidad de Proceso se identificará con

un tipo, código de identificación y denominación.

Etd. Emisora (Entidad Emisora):

Indicará la entidad responsable de emitir el comprobante. La Entidad

Emisora se identificará con un tipo, código de identificación y

denominación. Esta entidad será el SERVICIO ADMINISTRATIVO FINANCIERO.

Id. Comprobante (Identificador del Comprobante): Indicará

el tipo de comprobante CDR_GS seguido del año en curso y del número

correlativo propio del SERVICIO ADMINISTRATIVO FINANCIERO.

Nro. SIDIF: Indicará

el número de identificación único asignado por el Sistema Integrado de

Información Financiera Internet (e-SIDIF) a cada Comprobante de

Devengado de Retenciones de Gastos por ejercicio.

Estado: Lo asigna automáticamente el sistema. Se genera en estado “Autorizado”.

4.2 Datos del Cuerpo

Código de Deducción: Indicará el código y denominación de la deducción.

Cálculo en el Pago: Indicará

si el cálculo automático de la retención se efectuará en el momento en

que se realiza el pago de la Orden de Pago. Este campo será utilizado

para las deducciones que tienen la marca en el atributo “Cálculo en el

Pago”, como por ejemplo, código de retención de Impuesto a las

Ganancias.

Institución: Indicará

el código correspondiente a la Jurisdicción – Subjurisdicción – Entidad

asociada al SERVICIO ADMINISTRATIVO FINANCIERO, en función a lo

definido en el Manual de Clasificaciones Presupuestarias para el Sector

Público Nacional.

SAF (SERVICIO ADMINISTRATIVO FINANCIERO): Indicará el código y la descripción del SERVICIO ADMINISTRATIVO FINANCIERO titular del presupuesto de gastos.

UD: Indicará la Unidad Descentralizada responsable, total o parcialmente, de la gestión de gastos de un Organismo.

Pagador: Indicará el

Organismo que tiene a su cargo la selección de los documentos de pago a

cancelar. Este podrá ser, TESORERIA GENERAL DE LA NACION o SERVICIO

ADMINISTRATIVO FINANCIERO, según corresponda.

Tesorería: Indicará la Tesorería asociada a la Entidad Emisora.

FFin (Fuente de Financiamiento): Indicará la fuente de financiamiento de la Orden de Pago.

MPago (Medio de Pago): Indicará el instrumento mediante el cual se realiza la cancelación del Comprobante de Devengado de Retenciones de Gastos.

Fecha del Comprobante:

Indicará la fecha y hora del día de emisión del comprobante, y

corresponderá a la fecha de pago de la Orden de Pago. Utilizará la

modalidad: dd/mm/aaaa, 00:00:00, campo asignado automáticamente por el

sistema.

Fecha de Vencimiento: Indicará

la fecha y la hora del día en que corresponde efectuar el pago del

Comprobante de Devengado de Retenciones de Gastos. Utilizará la

modalidad: dd/mm/aaaa, 00:00:00, campo asignado automáticamente por el

sistema. Esta fecha se asignará en forma automática cuando exista un

algoritmo de cálculo de vencimiento asociado al código de la deducción,

caso contrario se asignará la misma fecha del comprobante

Cta. Financiadora (Cuenta Financiadora): Indicará el código del banco,

el número de sucursal y el número de cuenta de la Cuenta Financiadora

de la Orden de Pago.

Beneficiario: Indicará

el código y denominación del beneficiario de la deducción a favor de

quién se deberá realizar el pago de la retención, que surge de la

entidad básica de Deducciones.

Bco. Suc. Cuenta: Indicará

el código del banco, el número de la sucursal, el tipo de cuenta y el

número de cuenta del beneficiario de la retención a la cual se

transfiere el pago de la retención.

Identificador Cuenta:

Indicará el código y número de identificación de la cuenta bancaria del

beneficiario de la retención. En el caso de cuentas bancarias radicadas

en el país, se consignará la Clave Bancaria Uniforme (CBU) y a

continuación, la expresión numérica del mismo, la cual estará formada

por 22 (VEINTIDOS) dígitos sin espacios, ni barras, ni guiones.

Observaciones: Campo de texto donde se indicarán las observaciones que correspondan.

Sujeto Retenido: Indicará código y denominación del beneficiario al cual se practica la retención.

Comprobante que Devengó la Retención: Indicará los datos del comprobante de pago que originó el Comprobante de Devengado de Retenciones de Gastos.

Etd. Emisora (Entidad Emisora): Indicará el código y denominación de la Entidad Emisora de la Orden de Pago.

Id. Comprobante (Identificador del Comprobante):

Indicará el tipo, año y número correlativo propio del SERVICIO

ADMINISTRATIVO FINANCIERO del comprobante de pago de la Orden de Pago.

Nro. SIDIF: Indicará

el número del comprobante de pago de la Orden de Pago asignado por el

Sistema Integrado de Información Financiera Internet (e-SIDIF).

Orden de Pago:

Indicará los datos de la Orden de Pago asociada al comprobante de pago

que originó el Comprobante de Devengado de Retenciones de Gastos.

Ent. Emisora (Entidad Emisora): Indicará el código y denominación de la Entidad Emisora de la Orden de Pago.

Id. Comprobante (Identificador del Comprobante): Indicará el tipo, año y número correlativo propio del SERVICIO ADMINISTRATIVO FINANCIERO de la Orden de Pago.

Número SIDIF: Indicará el número de la Orden de Pago asignado por el Sistema Integrado de Información Financiera Internet (e-SIDIF).

Importes: Indicará los importes correspondientes a la retención del Comprobante de Devengado de Retenciones de Gastos.

Retenido: Importe de la retención practicada, generado al crearse el Comprobante de Devengado de Retenciones de Gastos.

Regularizado: Importe regularizado por anulación del comprobante de pago.

Reservado: Importe que

se completa cuando el Comprobante de Devengado de Retenciones de Gastos

se incluye en una selección de pagos y el comprobante de pago se

encuentra en estado ingresado. El reservado puede ser igual o menor al

retenido por existir pagos parciales de retenciones.

Pagado vigente: Importe

pagado. Al autorizar el comprobante de pago de retención se disminuye

el importe reservado y se incrementa el pagado. El pagado puede ser

igual o menor al retenido, ya que pueden existir pagos parciales.

4.3 Datos adicionales del comprobante:

Identificación del sistema SIAP- AFIP:

Indicará información relevante para los códigos de deducciones cuyo

beneficiario es la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

Ent. Emisora (Entidad Emisora): Indicará el código y denominación de la Entidad Emisora de la Orden de Pago.

Tipo: Indicará si el Comprobante de Devengado de Retenciones de Gastos está incluido en el SICORE o SIJyP, según corresponda.

Ejercicio: Indicará el

año correspondiente al Comprobante de Devengado de Retenciones de

Gastos incluido en el SICORE o SIJyP, según corresponda.

Número: Indicará número de identificación del SICORE o SIJyP, según corresponda, que contiene la constancia de retención.

Constancia de Retención: Indicará

para los códigos de deducciones cuyo beneficiario es la ADMINISTRACION

FEDERAL DE INGRESOS PUBLICOS, si el Comprobante de Devengado de

Retenciones de Gastos generó el certificado de retención

correspondiente y si el mismo fue impreso y entregado.

Nro. de Certificado: Indicará número de Constancia de Retención por Entidad Emisora, Ejercicio y Código de Deducción.

Fecha Impresión: Indicará la fecha en que se realizó la impresión de la Constancia de Retención, será asignada automáticamente por el sistema.

Fecha Entrega: Indicará la fecha en que se realizó la entrega de la Constancia de Retención indicada por el usuario.

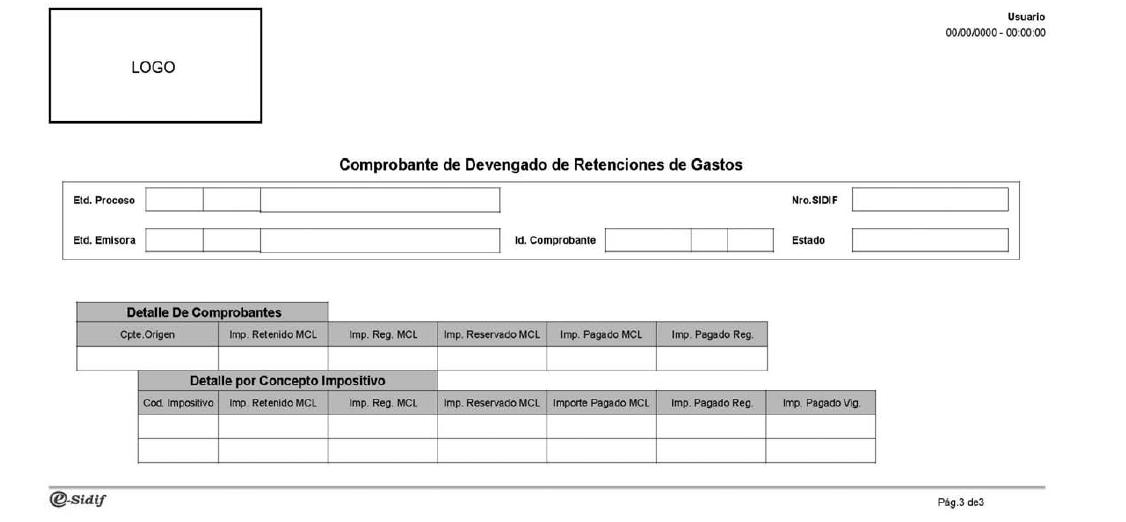

4.4 Datos del Detalle de Comprobantes:

Cpte. Origen (Comprobante de origen): Indicará el comprobante de gastos sobre el cual se devenga la retención, por ejemplo, factura o documento equivalente.

Imp. Retenido MCL (Importe Retenido MCL): Importe retenido en moneda de curso legal sobre el comprobante de gastos.

Imp. Reg. MCL (Importe Regularizado MCL): Importe regularizado en moneda de curso legal de la retención sobre el comprobante de gastos.

Imp. Reservado MCL (Importe Reservado MCL): Importe reservado en moneda de curso legal de la retención sobre el comprobante de gastos.

Imp. Pagado MCL (Importe Pagado MCL): Importe pagado en moneda de curso legal de la retención sobre el comprobante de gastos.

Imp. Pagado Reg. (Importe Pagado Regularizado): Importe regularizado de la retención sobre el comprobante de gastos.

4.5 Datos del Detalle por Concepto Impositivo

Cod. Impositivo (Código Impositivo): Indicará el concepto impositivo detallado por importe retenido.

Imp. Retenido MCL (Importe Retenido MCL): Importe retenido en moneda de curso legal por concepto impositivo.

Imp. Reg. MCL (Importe Regularizado MCL): Importe regularizado en moneda de curso legal de la retención por concepto impositivo.

Imp. Reservado MCL (Importe Reservado MCL): Importe reservado en moneda de curso legal de la retención por concepto impositivo.

Imp. Pagado MCL (Importe Pagado MCL): Importe pagado en moneda de curso legal de la retención por concepto impositivo.

Imp. Pagado Reg. (Importe Pagado Regularizado): Importe regularizado de la retención por concepto impositivo.

Imp. Pagado Vig. (Importe Pagado Vigente): Importe pagado vigente de la retención por concepto impositivo.

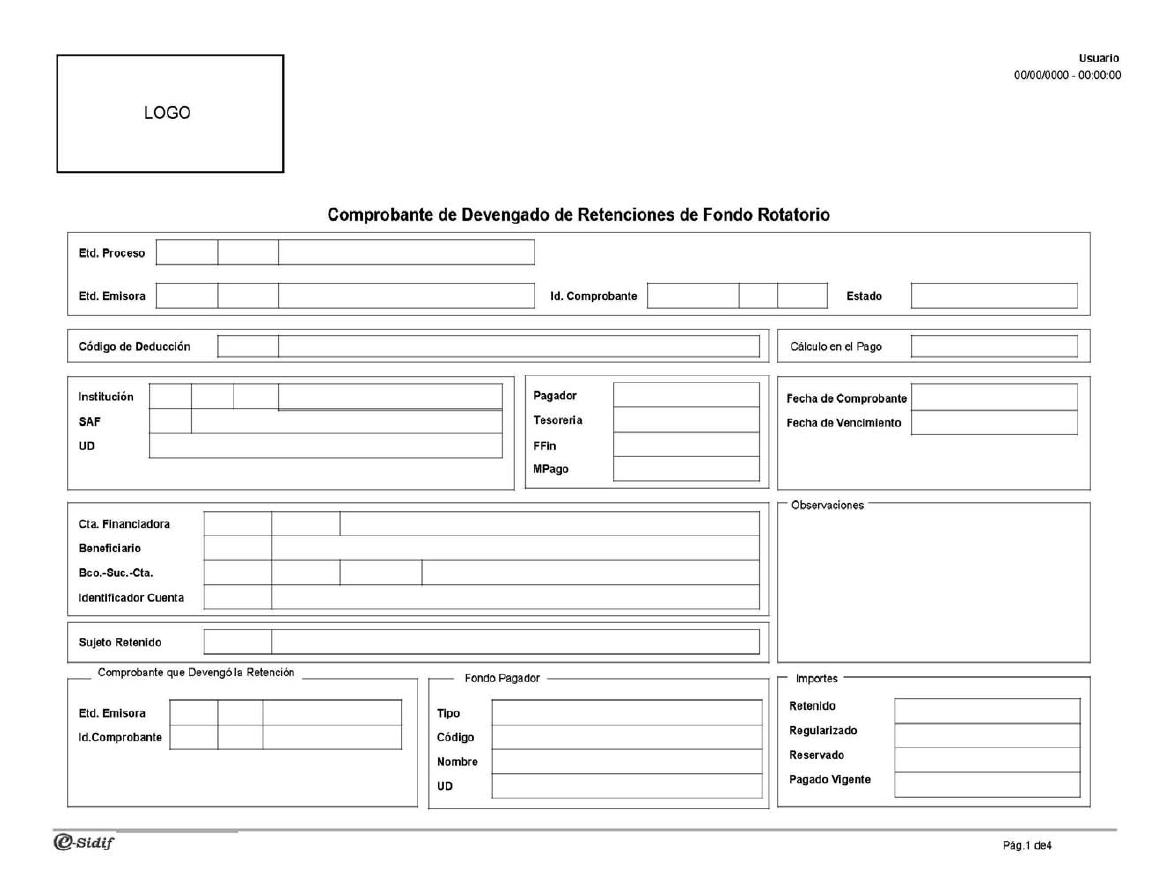

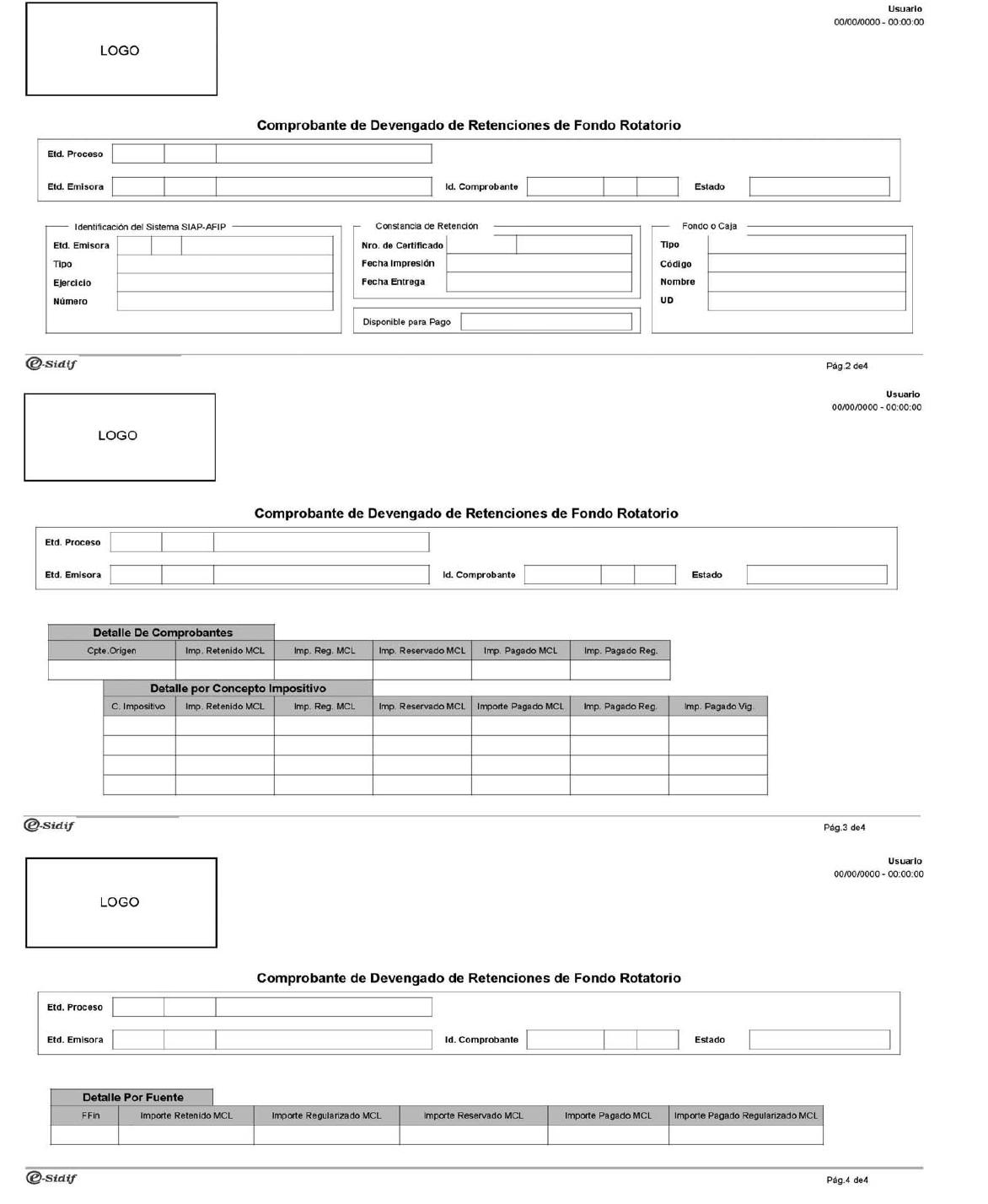

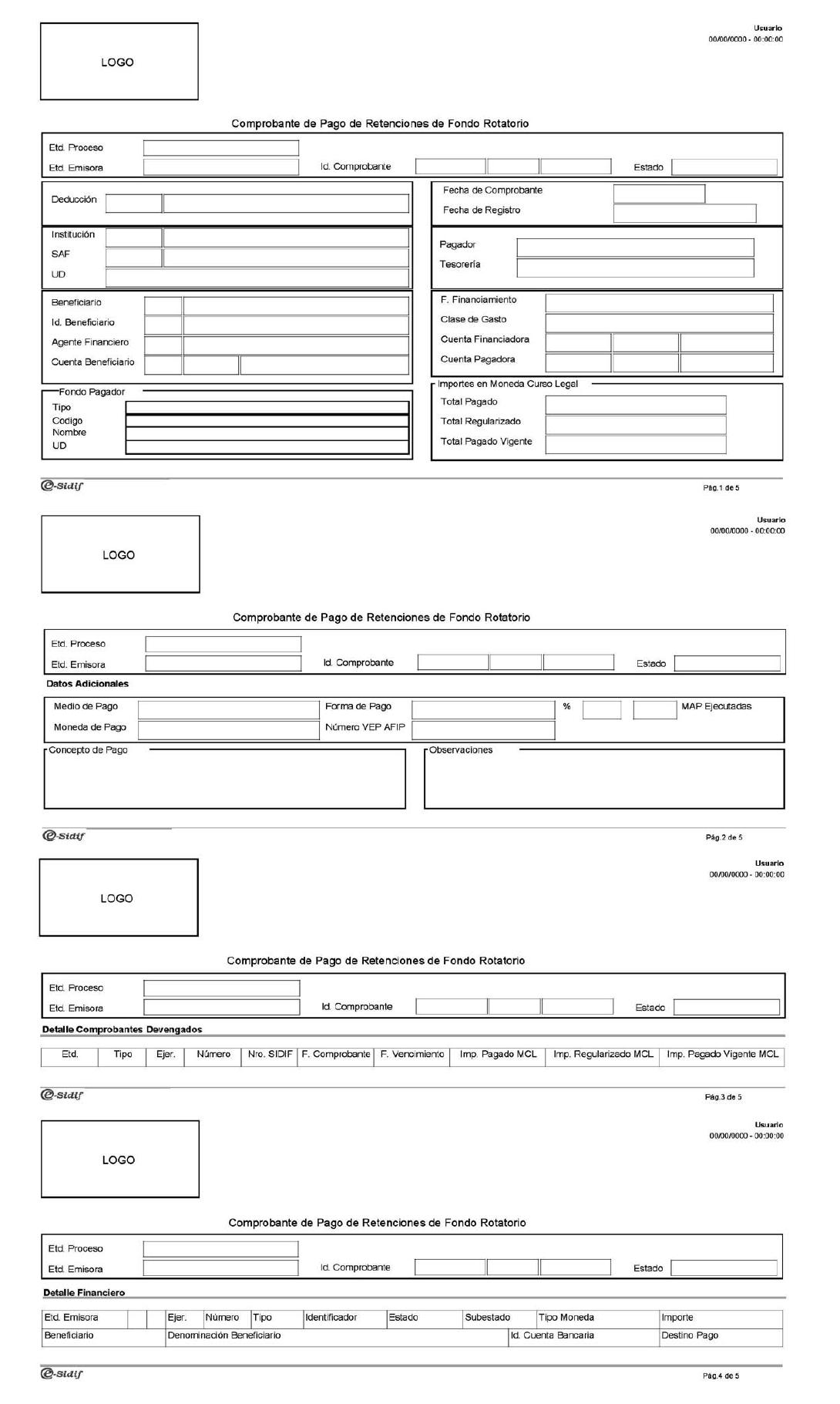

ANEXO III

DESCRIPTIVO DEL COMPROBANTE DE DEVENGADO DE RETENCIONES DE FONDO ROTATORIO

1. DESCRIPCION GENERICA

El Comprobante de Devengado de Retenciones de Fondo Rotatorio (CDR_FR)

se utiliza para registrar el devengado de las retenciones del circuito

de gestión de Fondos Rotatorios, en función a la normativa impositiva y

previsional dictada por la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS,

y las asociadas a conceptos específicos del pago a proveedores. Se

genera automáticamente en el momento del pago del comprobante de

gestión (por ejemplo, factura o documento equivalente).

2. RESPONSABILIDAD

El Comprobante de Devengado de Retenciones de Fondo Rotatorio surge

como consecuencia de la utilización del Módulo de Gestión de

Retenciones, cuya responsabilidad recae directamente en el Secretario,

Subsecretario del Area Administrativa o Funcionario de Nivel

Equivalente, el Responsable del SERVICIO ADMINISTRATIVO FINANCIERO y el

Responsable de la Unidad de Registro Contable de cada uno de los

Organismos de la Administración Nacional, en su carácter de Agentes de

Retención y/o Empleadores, según corresponda.

3. DISPONIBILIDAD

Los Comprobantes de Devengado de Retenciones de Fondo Rotatorio estarán

disponibles en el Sistema Integrado de Información Financiera Internet

(e-SIDIF) para gestionar su pago.

4. DESCRIPCION DEL COMPROBANTE

4.1 Datos de la cabecera

Etd. Proceso (Entidad Proceso):

Indicará la entidad responsable de la gestión de un comprobante o

transacción en el Sistema Integrado de Información Financiera Internet

(e-SIDIF) y de los impactos que se realizan. La Entidad de Proceso se

identificará con un tipo, código de identificación y denominación.

Etd. Emisora (Entidad Emisora): Indicará

la entidad responsable de emitir el comprobante. La Entidad Emisora se