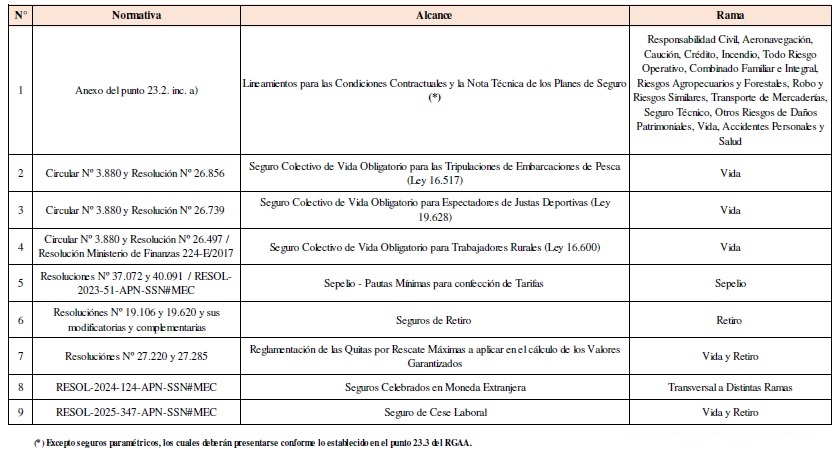

Anexo del punto 23.2. inc. a)

(Anexo sustituido por art. 3° de la Resolución N° 384/2025 de la Superintendencia de Seguros de la Nación B.O. 29/7/2025.)

Los requerimientos del presente anexo

resultan aplicables a todas las coberturas integrantes de los planes de

seguro detallados a continuación, aun cuando se las defina como riesgos

adicionales en otros planes de seguro(*):

• Responsabilidad civil, excepto responsabilidad civil ambiental;

• Aeronavegación;

• Caución, excepto caución ambiental;

• Crédito;

• Incendio;

• Todo riesgo operativo;

• Combinado familiar e integrales;

• Riesgos agropecuarios y forestales;

• Robo y riesgos similares;

• Transporte de mercaderías, únicamente dentro del ámbito nacional;

• Seguro técnico;

• Seguros de la rama otros riesgos de daños patrimoniales;

• Vida;

• Accidentes personales; y

• Salud.

(*) Excepto seguros paramétricos, los

cuales deberán presentarse conforme lo establecido en el punto 23.3 del

Reglamento General de la Actividad Aseguradora.

A - LINEAMIENTOS PARA LAS CONDICIONES CONTRACTUALES DE LOS PLANES DE SEGURO

1. Preeminencia normativa

Se establece como preeminencia normativa el siguiente orden de prelación:

a) Leyes N° 17.418 y 20.091 y Código Civil y Comercial de la Nación;

b) Condiciones Particulares;

c) Cláusulas Adicionales / Condiciones Específicas;

d) Condiciones Generales Específicas;

e) Condiciones Generales Comunes.

2. Definiciones contractuales

2.1. Las condiciones contractuales deben estar codificadas y agrupadas

por tipo de cobertura. Deben incluirse todas las definiciones que hagan

autosuficiente el contrato.

2.2. Las Condiciones Generales Comunes deben contemplar al menos los siguientes puntos, en la medida en que resulten aplicables:

a) Riesgo cubierto. Si el plan contempla una cobertura básica, ésta

debe indicarse en las Condiciones Generales Comunes, especificando

claramente los bienes, responsabilidades y/o personas cubiertas con sus

respectivas definiciones;

b) Exclusiones;

c) Franquicias, plazos de espera, carencias y enfermedades preexistentes;

d) Reticencia;

e) Vigencia de la póliza;

f) Suma asegurada;

g) Prima y premio;

h) Pluralidad de seguros;

i) Agravación del riesgo. Deben especificarse puntualmente cada una de

las causales consideradas como agravaciones del riesgo. En los seguros

de personas no pueden calificarse como tales el envejecimiento ni la

aparición de enfermedades con posterioridad al inicio de vigencia de la

cobertura;

j) Cambio del titular del interés;

k) Cambio de la cosa dañada;

l) Obligación de salvamento;

m) Designación y cambio de beneficiarios, especificando claramente el

derecho del asegurado a designarlos, tanto en las condiciones

contractuales como en la solicitud del seguro;

n) Denuncia del siniestro;

o) Comprobación y plazos de pago de la indemnización;

p) Rescisión. En los seguros de personas, excepto para la rama

accidentes personales, la aseguradora no puede rescindir sin causa el

contrato vigente pero puede no renovarlo-en la medida en que resulte

aplicable- previa comunicación fehaciente de ello al tomador/asegurado

con un preaviso de TREINTA (30) días.

q) Caducidad por incumplimiento de obligaciones y cargas;

r) Finalización de vigencia de la cobertura;

s) Valuación por peritos;

t) Prescripción; y

u) Jurisdicción. Debe darse la opción al asegurado de comparecer ante

los jueces competentes del domicilio del asegurado o del lugar de

ocurrencia del siniestro, siempre que sea dentro de los límites del

país.

2.2.1. Seguros colectivos:

2.2.1.1. En las condiciones contractuales, deben incluirse los siguientes artículos, en la medida en que resulten aplicables:

a) Personas asegurables;

b) Cantidad mínima de asegurados y porcentaje mínimo de adhesión;

c) Nómina de asegurados;

d) Forma y plazo para solicitar la cobertura individual/Certificado de Incorporación Individual; y

e) Fecha de inicio y finalización de vigencia de cobertura de cada Certificado de Incorporación Individual.

2.2.1.2. La aseguradora no puede desligarse de sus responsabilidades, imputándole cargas al tomador que le son propias.

2.3. Para todos los riesgos específicos y adicionales se deben

contemplar al menos las definiciones de los siguientes términos, en la

medida en que resulten aplicables:

a) Riesgo cubierto, especificando claramente los bienes,

responsabilidades y/o personas cubiertas con sus respectivas

definiciones;

b) Carácter del beneficio;

c) Modalidad de pago del beneficio;

d) Exclusiones específicas;

e) Franquicias, plazos de espera, carencias y enfermedades preexistentes;

f) Denuncia del siniestro; y

g) Plazos de comprobación.

2.4. A través de cláusulas adicionales/condiciones específicas se puede

otorgar cobertura para otros riesgos a los que se encuentre expuesto el

asegurado que tengan relación con la cobertura básica o al objeto del

seguro.

2.5. Por cláusula adicional/condiciones específicas no se pueden

limitar o excluir coberturas brindadas en condiciones más amplias

conforme la preeminencia normativa de la póliza.

2.6. No pueden comercializarse en forma conjunta coberturas

patrimoniales y de personas, salvo expresa autorización de esta

SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN. Sin perjuicio de ello, en los

seguros patrimoniales, pueden incluirse coberturas de accidentes

personales siempre que se encuentren relacionadas con el objeto

principal del plan de seguro.

2.7. La celebración de contratos bajo la modalidad de seguros

colectivos sólo será admisible cuando exista un vínculo preexistente

entre el tomador y los asegurados, y cuando estos últimos mantengan

entre sí una relación fundada en un interés común ajeno al contrato de

seguro.

3. Exclusiones de cobertura

3.1 Todas las exclusiones deben guardar relación con el riesgo cubierto

y establecerse taxativamente junto con sus respectivas definiciones, no

pudiendo utilizar los términos "similares", "análogos", "otros", "etc."

y demás expresiones similares, ni referenciar sólo a ejemplos. No

resulta admisible la enunciación de exclusiones generales,

indeterminadas o poco precisas.

3.2. No pueden establecerse como exclusiones de cobertura las cargas

que se impongan al asegurado conforme la política de suscripción de la

aseguradora, las que deben figurar bajo el título de "Cargas al

Asegurado (Artículo 36 - Ley N° 17.418)".

3.3. Salvo para el caso de acaecimiento del siniestro por hechos de

guerra civil o internacional, guerrilla, rebelión, sedición o motín y

terrorismo, queda prohibida la inversión de la carga de la prueba a

favor de la aseguradora.

3.4. No pueden establecerse exclusiones de cobertura relacionadas con

la declaración del asegurado en la solicitud de cobertura

correspondiente toda vez que la aseguradora pudo aceptar o rechazar el

riesgo al momento de suscribirlo.

3.5. No pueden incorporarse exclusiones de cobertura relativas a

infecciones que resulten consecuencia directa o indirecta del Síndrome

de Inmunodeficiencia Adquirida (SIDA).

3.6. No pueden definirse como personas no asegurables a quienes padezcan cualquier tipo de discapacidad.

4. Cláusula de cobranza del premio

4.1. Esta cláusula no resulta aplicable en los seguros de caución, seguros de vida ni seguros de salud.

4.2. Debe especificarse el plazo para el pago del premio y que ante la

falta de pago la cobertura queda automáticamente suspendida por el

plazo que establezca la cláusula, el cual no puede superar los SESENTA

(60) días a contar desde el día del vencimiento impago. Debe informarse

claramente cómo se rehabilitará la cobertura una vez abonado el monto

adeudado, indicando que vencido el plazo de suspensión sin abonarse la

prima adeudada, la póliza queda rescindida.

4.3. Cuando la prima quede sujeta a la liquidación definitiva sobre la

base de las declaraciones que deba efectuar el asegurado, el premio

adicional debe ser abonado dentro de los DOS (2) meses desde el

vencimiento del contrato.

4.4. En caso de que el pago del premio se convenga en cuotas, el primer

pago, el cual da comienzo a la cobertura, debe contener además el

equivalente al total del Impuesto al Valor Agregado (IVA)

correspondiente al contrato.

4.5. En la rama accidentes personales debe contemplarse un plazo de

gracia de UN (1) mes (no inferior a TREINTA (30) días corridos) para el

pago del premio sin recargo de intereses, indicando claramente su

funcionamiento, pudiendo luego establecerse un período de suspensión de

DOS (2) meses como máximo.

A.1. Lineamientos específicos para los seguros patrimoniales

1. Cobertura

1.1. En pólizas con vigencias menores a UN (1) año, prorrogables a

través de endosos hasta su anualidad, no puede establecerse una

cantidad máxima de siniestros cubiertos por año.

1.2. En las pólizas de vigencia mensual, bimestral o trimestral,

prorrogables automáticamente mediante endosos, no puede aplicarse plazo

de carencia alguno.

1.3. En caso de limitarse el ámbito de cobertura, se debe indicar la

ubicación o ubicaciones de los riesgos cubiertos, lo cual debe constar

asimismo en las Condiciones Particulares.

1.4. Toda incorporación de cláusulas basadas en coberturas o

requerimientos internacionales, debe ser acorde a las condiciones

contractuales del plan y redactarse en función de la normativa vigente.

2. Medida de la prestación

2.1. Debe establecerse la medida de la prestación de cada una de las coberturas otorgadas.

2.2. En caso de disponerse la liquidación de siniestros conforme "valor

a nuevo", "valor tasado" y/o "valor limitado", deben definirse dichos

conceptos.

2.3. La aseguradora puede sustituir, previo consentimiento del

asegurado, el pago en efectivo por el reemplazo del bien o su

reparación, siempre que sea equivalente y tenga iguales o mejores

características al siniestrado.

2.4. En caso de establecerse un plazo para llevar a cabo la

reconstrucción, reparación y/o reposición, éste debe quedar claramente

definido en las Condiciones Particulares. En caso de que no hubiese

repuestos para reparar el bien siniestrado, la aseguradora debe

proceder al pago de la indemnización.

2.5. Tratándose de bienes usados y que no se encuentren amparados por

su "valor tasado", debe contemplarse su valor al momento del siniestro.

3. Franquicias o descubiertos

3.1. En los casos en los que la aseguradora proceda a abonar la

indemnización por no poder reemplazar o reparar el bien, no pueden

aplicarse franquicias.

4. Suscripción

4.1. De incluirse cláusulas que supediten la cobertura en función de

las características de los bienes o de sus medidas de seguridad, la

aseguradora debe analizarlas al momento de la suscripción y determinar

su aceptación en base a ello. Caso contrario, debe afrontar el pago en

caso de siniestro.

4.2. En igual sentido, si el pago de la indemnización se encuentra

condicionado a la tenencia de la factura o ticket de compra por parte

del asegurado, al momento de la suscripción debe indicarse claramente

la documentación requerida.

A.1.1 - Responsabilidad civil

1. Debe informarse que la indemnidad comprometida tiene como límite la

suma asegurada establecida en las Condiciones Particulares.

2. Debe indicarse claramente la carga del asegurado de comunicar el

hecho que origina su eventual responsabilidad o el reclamo del tercero

y/o acción penal en su contra, detallando plazos, documentación y

efectos del incumplimiento de esta obligación, entendiéndose que la

aseguradora asume la defensa siempre que no la declinara

fehacientemente dentro de los DOS (2) días hábiles de recibida la

documentación.

3. La cobertura debe incluir el pago de los gastos y costas judiciales

y extrajudiciales para hacer frente a la pretensión del tercero,

indicando que la aseguradora sólo se liberará de esta obligación cuando

deposite en pago la suma asegurada y el importe de los gastos y costas

devengados hasta ese momento, dejando al asegurado la dirección

exclusiva de la causa, lo cual debe ser comunicado fehacientemente.

4. Para los seguros de responsabilidad civil base reclamos (claims

made), deben advertirse en forma destacada las condiciones de esta

modalidad en las condiciones contractuales, formulario de solicitud de

seguro y condiciones particulares, incluyendo en estas últimas una nota

explicativa con los alcances y funcionamiento de la cobertura. Se debe

otorgar en forma automática un período extendido de denuncias de TRES

(3) años sin requerir pago de prima adicional.

5. Para los seguros de

responsabilidad civil profesional médica, se debe definir una suma

asegurada por año, evento y profesional cubierto.

A.1.2 - Aeronavegación

1. En el diseño de las condiciones contractuales deben contemplarse las

estipulaciones del Código Aeronáutico de la Nación (Ley N° 17.285) y

normas complementarias.

2. En caso de coberturas internacionales, sólo pueden utilizarse

aquellas elaboradas y certificadas por asociaciones reconocidas, y

siempre que sean acordes a las condiciones contractuales del plan. El

texto debe ser transcripto al español adecuando la redacción en función

de la normativa vigente. Se debe tener presente que la jurisdicción a

aplicar será siempre la República Argentina.

3. Las indemnizaciones a cargo de la aseguradora no implican la

disminución de las sumas aseguradas durante la vigencia de la póliza,

salvo que se trate de daño o pérdida que se considere total.

A.1.3 - Todo riesgo operativo

1. Se debe otorgar cobertura para los bienes de la entidad asegurada

contra todos aquellos eventos que no se encuentren expresamente

excluidos.

2. Sin perjuicio de lo anterior, no puede brindarse cobertura de

transporte de mercaderías ni responsabilidad civil automotores toda vez

que existe normativa específica para dichos riesgos.

A.1.4 - Combinado familiar e integrales

1. La cobertura de responsabilidad civil no puede reemplazar al régimen

establecido en la Ley N° 26.844 para el personal doméstico y, en

consecuencia, para esa profesión resulta aplicable lo establecido por

las Leyes N° 24.557 y sus modificatorias y complementarias.

A.1.5 - Robo y riesgos similares

1. En caso de asegurar bienes que por sus características puedan ser

transportados para ser utilizados fuera del hogar, debe quedar

claramente establecido el ámbito de cobertura.

2. Para aquellos bienes cuyo uso profesional o comercial no afecte la

probabilidad de ocurrencia del riesgo, no puede limitarse su ámbito de

cobertura.

3. Para las coberturas de robo en cajeros automáticos y/o físicos y

coberturas similares, debe establecerse un radio de cobertura y un

lapso de tiempo desde el lugar y momento de extracción del dinero,

respectivamente.

A.1.6 - Transporte nacional de mercaderías

1. Se debe especificar con precisión el comienzo y fin de la cobertura,

indicando claramente si el contratante es el dueño o el transportista.

2. Cuando en el curso ordinario del transporte se produzca una

interrupción por circunstancias fuera del control del asegurado o del

transportista, se debe mantener la cobertura durante cada interrupción,

siempre que ésta no supere los CINCO (5) días corridos contados desde

su inicio. No obstante, el asegurador debe indemnizar el daño producido

después de ese plazo si la prolongación del viaje o del transporte

obedece a un siniestro cubierto por la póliza.

3. En los casos en que el dueño de la mercadería realice el transporte

con un medio propio, no se pueden ofrecer coberturas de falta de

entrega, desaparición y riesgos similares.

A.1.7 - Otros riesgos de daños patrimoniales

1. Las coberturas de garantía extendida y reparaciones mecánicas no pueden formar parte de un mismo plan de seguro.

2. En los seguros de reparaciones mecánicas no pueden establecerse

exclusiones referidas a fallas en la provisión de energía o fallas como

consecuencias de golpes de alta o baja tensión.

3. En los seguros de garantía extendida sólo resultan de aplicación las

exclusiones establecidas por el fabricante en la garantía original.

4. No pueden incluirse cláusulas referentes a precios garantizados

siendo que no reúnen las características requeridas para constituir un

contrato de seguro.

5. La cobertura de protección por pérdida de ingreso por desempleo

involuntario o invalidez total y temporaria para tomadores de préstamos

y/o servicios financieros sólo puede comercializarse respetando las

definiciones y limitaciones definidas para los seguros de saldo deudor

en el punto 2 del apartado "A.2.1.1 - Vida colectivo". Esta cobertura

puede comercializarse tanto bajo una modalidad individual como

colectiva.

A.1.8 - Caución

1. Las relaciones entre el tomador y la aseguradora se rigen por lo

establecido en la solicitud-convenio accesoria a la póliza, cuyas

disposiciones no pueden ser opuestas al asegurado.

2. Los actos, declaraciones, acciones u omisiones del tomador que

importen violación a lo establecido en la solicitud-convenio, incluida

la falta de pago del premio en las fechas convenidas no afectan en modo

alguno los derechos del asegurado frente a la aseguradora.

3. La póliza mantiene su vigencia aun cuando el asegurado convenga con

el tomador realizar modificaciones al contrato original, siempre que

estuvieran genéricamente previstas en el mismo o en la normativa

aplicable.

4. Para la configuración del siniestro, se debe considerar como fecha

de ocurrencia aquella en que se denuncie el incumplimiento a la

aseguradora.

5. Debe quedar establecido, en Condiciones Generales y/o Particulares,

el mecanismo por el cual se dará por finalizado el vínculo entre la

aseguradora y el tomador.

A.1.9 - Crédito

1. Se debe establecer si se trata de un seguro de crédito doméstico

(transacciones dentro del país), seguro a la exportación (transacciones

internacionales) o ambos.

2. Se debe indicar claramente la carga del asegurado de informar a la

aseguradora sobre cualquier riesgo o situación que pueda afectar el

pago de las deudas de sus clientes, como dificultades en su solvencia y

situación financiera de un cliente, estableciendo con precisión el

plazo otorgado.

3. Deben quedar establecidos el procedimiento y la periodicidad con que

el asegurado deberá informar a la aseguradora las ventas efectuadas.

4. Debe quedar establecido cómo se procederá con la cobertura de ventas

y/o envíos a un determinado cliente luego de denunciado un crédito

impago de su parte.

A.1.10 - Riesgos agropecuarios y forestales

A.1.10.1 - Seguro agrícola

1. En caso de corresponder, debe indicarse en la definición del riesgo

cubierto, que la información proporcionada por el asegurado en la

solicitud del seguro y los planos agregados a la misma constituyen

parte de la descripción de los bienes a riesgo e integran el contrato.

2. A fin de evitar controversias, se debe especificar la fuente de

información utilizada para determinar la velocidad de los vientos,

temperaturas o la valoración de cierto evento climatológico que active

la cobertura.

3. En caso de que las sumas aseguradas se establezcan en función del

valor del producto/quintales, deben determinarse las fórmulas de

cálculo de la suma asegurada inicial y final, indicando asimismo la

fecha y fuente de información del valor del producto asegurado.

4. Debe definirse el procedimiento a seguir en caso de que la

aseguradora no realice la inspección en el término de QUINCE (15) días

contados desde la recepción de la denuncia del siniestro, como así

también los requerimientos para el caso en que surgiera la necesidad de

realizar la cosecha del cultivo asegurado antes de que la aseguradora

evaluara el daño.

5. Cláusula de cobranza del Premio:

5.1. Debe quedar establecido, tanto en condiciones contractuales como

en las Condiciones Particulares, el procedimiento a seguir en caso de

brindarse al asegurado la opción de suplir el pago del valor total del

premio mediante la entrega de valores de pago diferido. 5.2 En caso de

contemplarse la opción de pago de primas en especie con canje de

cereales, debe incluirse el "Contrato de Canje" en el plan de seguro,

siendo parte integrante de la póliza. El contrato de canje debe

contemplar, entre otros aspectos: tipo, cantidad, condiciones de cereal

a entregar, fecha de entrega y domicilio del lugar de destino. En las

condiciones de la cláusula y en las Condiciones Particulares, debe

especificarse el procedimiento a seguir en caso de incumplimiento de la

obligación de entrega del cereal comprometido en la fecha y lugar

indicados.

A.1.10.2 - Seguro de ganado

1. En caso de otorgarse cobertura por brote de enfermedad y definirse

un máximo de días de cobertura, éste debe indicarse en la solicitud del

seguro.

2. De solicitarse certificados de habilitación sanitaria, medidas de

seguridad/bioseguridad, cumplimiento de normativa nacional, u otros,

los mismos sólo pueden ser requeridos al momento de la suscripción del

seguro.

3. Deben quedar claramente especificados los requisitos para mantener

la cobertura en caso de modificación de la capacidad de producción

instalada, como así también su incidencia en las sumas aseguradas,

plazos de carencia e inspecciones, en caso de ser necesarias.

A.2 - Lineamientos específicos para los seguros de personas

1. Cobertura

1.1. En las condiciones generales comunes debe contemplarse el plazo

para el pago del premio, incluyendo el plazo de gracia de UN (1) mes

(no inferior a TREINTA (30) días corridos) para el pago del premio sin

recargo de intereses, indicando su funcionamiento y las consecuencias

de la falta de pago oportuno. El presente punto no es aplicable en la

rama accidentes personales.

1.2. Mediante condiciones generales específicas se pueden detallar las

distintas modalidades de cobertura y sus características, estableciendo

claramente todas las estipulaciones que complementen o modifiquen las

condiciones generales comunes.

2. Carencias, enfermedades preexistentes y plazos de espera

2.1. En los seguros individuales no pueden aplicarse carencias ni

exclusiones por enfermedades preexistentes, debiendo la entidad

realizar el análisis de suscripción correspondiente y en consecuencia

aceptar o no el riesgo.

2.2. En lo seguros colectivos, deben cumplirse las siguientes pautas:

a) Las enfermedades preexistentes deben definirse como toda enfermedad

que padeciera el asegurado durante los primeros meses de vigencia del

Certificado de Incorporación Individual, diagnosticada con anterioridad

a su incorporación al seguro, y que fuera la causa directa del

siniestro amparado por la cobertura en cuestión.

b) El plazo de exclusión por enfermedades preexistentes no puede

exceder de DOCE (12) meses desde el inicio de vigencia del Certificado

de Incorporación Individual.

c) No pueden establecerse carencias en forma conjunta con enfermedades preexistentes.

d) En caso de solicitarse pruebas de asegurabilidad (declaración de

salud o exámenes médicos) no pueden aplicarse carencias de ningún tipo.

e) No pueden considerarse carencias ni exclusiones por enfermedades preexistentes en los siniestros provocados por accidentes.

2.3. Cuando se aplique un plazo de espera, debe quedar claramente

especificado el carácter del beneficio (retroactivo o no retroactivo).

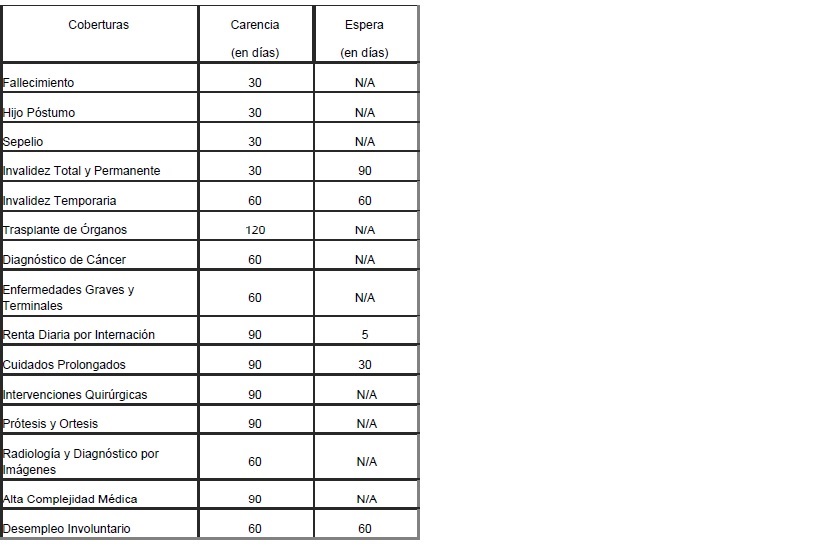

2.4. Los plazos de carencia y períodos de espera máximos pasibles de utilización son:

3. Modalidad de pago del beneficio

3.1. Los beneficios a indemnizar no pueden liquidarse en forma de renta

vitalicia pero puede brindarse la opción al asegurado de cobrarlos en

un único pago o en forma de renta cierta, debiendo reconocerse

intereses superiores a la tasa técnica en este último caso. El

asegurado y el beneficiario deben tener la opción de modificar la

modalidad de pago.

4. Coberturas de invalidez

4.1. El plazo máximo que puede establecer la aseguradora a los fines de

verificar el estado de invalidez total y permanente no puede superar

los SEIS (6) meses, incluyendo el período de espera aplicable. En las

coberturas de invalidez temporaria dicho plazo no puede superar los

SESENTA (60) días.

5. Coberturas adicionales de sepelio

5.1. Sólo pueden comercializarse bajo las modalidades de reintegro de

gastos o prestación del servicio de sepelio, adecuando los textos de

carácter general, uniforme y obligatorios establecidos para los seguros

de la rama sepelio en el anexo del punto 23.6 inc. B) apartados I) y

II) del Reglamento General de la Actividad Aseguradora conforme las

características del plan de seguro en cuestión. En caso de extender

estas cláusulas adicionales a los integrantes del grupo familiar del

asegurado titular, las aseguradoras deben atenerse a lo especificado

respecto al grupo familiar para cada rama de seguro.

6. Coberturas de salud

6.1. En las cláusulas en que corresponda, conforme las características

del riesgo, las aseguradoras deben incluir opinión médica certificando

la existencia de riesgo considerando en forma conjunta las definiciones

de las enfermedades cubiertas y las exclusiones establecidas. Dicha

opinión médica debe ser elaborada por un profesional que no posea

relación de dependencia con la aseguradora conteniendo firma,

aclaración, número de matrícula e institución otorgante.

6.2. La entidad puede solicitar al asegurado hasta DOS (2) exámenes médicos para la comprobación del siniestro.

6.3. Deben entregarse los listados de beneficios para aquellas

cláusulas en las que resulten de aplicación, contemplando únicamente

las prácticas o intervenciones contratadas por el asegurado junto con

las respectivas sumas aseguradas y límites de sumas por siniestro y/o

vigencia de la cobertura.

6.4. Las cláusulas de trasplantes de órganos que cubran su realización

no pueden darse de baja hasta realizada la intervención, en los casos

en que el asegurado fuera diagnosticado durante la vigencia de la

cobertura. Debe especificarse el tratamiento a dar a la suma asegurada

y al pago de primas con posterioridad al diagnóstico. En caso de que no

se realicen ajustes de suma asegurada una vez diagnosticado el

trasplante, esto debe quedar claramente detallado en la solicitud del

seguro para conocimiento del asegurado al momento de la suscripción.

6.5. En las coberturas de reintegro de gastos médicos, deben considerarse los siguientes puntos:

a) No se pueden comercializar a trabajadores en relación de

dependencia, en forma de seguros colectivos, en los que el tomador sea

el propio empleador o una entidad con representación gremial, aquellas

coberturas de salud que también se encuentren cubiertas por las

respectivas Obras Sociales dentro del mínimo de prestaciones

establecidas en el Programa Médico Obligatorio (PMO).

b) El derecho al cobro del beneficio no puede supeditarse a la

obligación de reclamar el reintegro en primera instancia a la obra

social y/o empresa de medicina prepaga.

c) El pago debe efectuarse a la persona que acredite fehacientemente haber abonado los gastos.

7. Otras cláusulas

7.1.

Traspaso de cartera: En

caso de cambio de aseguradora debe haber continuidad de cobertura, no

pudiéndose aplicar nuevas carencias o nuevos plazos para las

exclusiones por enfermedades preexistentes o por suicidio ni

restringirse coberturas o modificarse condiciones contractuales en

perjuicio del asegurado. Ello no incluye los aspectos concernientes a

las condiciones tarifarias del nuevo contrato.

7.2.

Opción de continuidad para jubilados/retirados (únicamente en los seguros colectivos bajo la modalidad empleado-empleador): La cláusula debe responder a uno de los siguientes esquemas:

a) Conversión de la cobertura a un seguro individual, siempre que la

entidad opere en tal seguro, sin requisitos de asegurabilidad; o

b) Prolongación de la cobertura en la póliza originaria hasta una edad

máxima de permanencia que no podrá superar los OCHENTA (80) años, y

cuya prima media se calculará teniendo en cuenta tanto a los asegurados

activos como pasivos sin discriminación por rangos de edades

heterogéneos.

7.3.

Cláusula de participación en utilidades (únicamente aplicable en pólizas colectivas):

Es responsabilidad exclusiva de la entidad aseguradora arbitrar los

medios necesarios para asegurar que el pago sea recibido por la persona

que soporte el pago de la prima en igual proporción que su

participación en dicho pago, sin perjuicio de aquellos casos en que el

asegurado deje de pertenecer al grupo y se distribuya entre los

restantes asegurados. En ningún caso, puede eximirse de responsabilidad

alegando el pago realizado al tomador para su distribución entre los

asegurados, en caso de pólizas contributivas, debiendo brindar

información relativa a la participación en utilidades en los

Certificados de Incorporación Individual. Las utilidades se deben

determinar y pagar anualmente en un plazo máximo de NOVENTA (90) días

desde la finalización del período considerado. No se pueden otorgar

utilidades negativas, pudiendo la entidad arrastrar la pérdida por un

máximo de CINCO (5) años para la determinación de la utilidad.

8. Grupo familiar

8.1. Las coberturas contratadas por el asegurado titular pueden

extenderse únicamente a su cónyuge/conviviente e hijos respetando las

limitaciones especificadas para cada rama de seguro en los puntos

subsiguientes. En ningún caso los familiares pueden contar con más

coberturas o con una cobertura más amplia que la del asegurado titular.

8.2. En las pólizas colectivas que ofrezcan la posibilidad de

continuidad en el seguro para los asegurados familiares ante el

fallecimiento del asegurado titular, dicha continuidad debe responder a

uno de los siguientes esquemas:

a) En caso de que el cónyuge supérstite tuviera una relación previa con

el tomador, se puede mantener la cobertura grupal original asumiendo el

cónyuge supérstite la figura de asegurado titular;

b) En caso de no existir la relación mencionada en el inciso anterior, se debe convertir la cobertura a un seguro individual.

8.2.1. En pólizas individuales, la continuidad sólo puede realizarse

asumiendo el cónyuge supérstite la figura de asegurado titular.

8.2.2. Tratándose de la continuidad de la cobertura vigente, en ningún

caso se puede exigir el cumplimiento de requisitos de asegurabilidad ni

aplicar carencia alguna.

9. Declaración de salud

9.1. Todas las preguntas relacionadas con el estado de salud del

asegurable deben quedar concentradas en el presente formulario. No se

pueden incorporar preguntas relacionadas a estas cuestiones en la

solicitud de seguro.

9.2. Los cuestionarios de salud a utilizar deben estar relacionados con

el riesgo cubierto de la cláusula a contratar. No puede existir

ambigüedad en las preguntas o terminologías. No pueden utilizarse los

términos "similares", "análogos", "otros", "etc." y demás expresiones

similares ni referenciar sólo a ejemplos o a afecciones "no mencionadas

anteriormente".

9.3. Todas las preguntas deben quedar supeditadas al conocimiento del

asegurable y, en caso de corresponder, limitadas a un período de tiempo

determinado.

10. Seguros colectivos

10.1. En los seguros colectivos contratados por bancos u otras

entidades financieras, cubriendo saldos impagos de préstamos

(personales, hipotecarios, prendarios o quirografarios), o contratados

por entidades de ahorro con fines predeterminados (círculos cerrados),

las aseguradoras pueden extender el Certificado de Incorporación

Individual por única vez al momento del otorgamiento del préstamo. En

caso de modificaciones a las condiciones contractuales, debe emitirse

nuevamente el Certificado de Incorporación Individual.

10.2. En los demás seguros colectivos de saldo deudor, contratados por

bancos u otras entidades financieras, se puede informar la existencia

del seguro a través del resumen de cuenta, consignando los siguientes

datos: denominación de la aseguradora, número de póliza, riesgos

cubiertos, suma asegurada de cada cobertura, edad máxima de permanencia

en el seguro y, en caso de corresponder, alcance de la cobertura para

cada uno de los cotitulares. En caso de optarse por la entrega del

Certificado de Incorporación Individual, debe enviarse anualmente. En

lo que respecta al resumen de cuenta, no puede ser inferior a DOS (2)

veces al año.

10.3. En los seguros colectivos de personas comercializados bajo la

modalidad empleado-empleador, se puede informar la existencia del

seguro a través de la intranet del tomador o en el recibo de haberes,

consignando la siguiente información: denominación de la aseguradora,

número de póliza, riesgos cubiertos, y en caso de corresponder,

artículo del convenio de trabajo donde conste la obligación del seguro.

En todos los casos, la aseguradora es responsable por dicha

información, no pudiendo delegar dicha responsabilidad al tomador.

10.4. En los seguros colectivos de vida o accidentes personales de

asistentes a espectáculos y justas deportivas, sólo debe dejarse

constancia de la existencia del seguro en el comprobante de ingreso,

indicando denominación de la aseguradora y, en caso de corresponder,

norma que lo exige.

A.2.1 - Vida

1. No puede comercializarse ninguna cobertura adicional de salud cuyo

beneficio consista en una prestación directa de los actores de

servicios de salud sujetos al control de la SUPERINTENDENCIA DE

SERVICIOS DE SALUD o de otros prestadores de salud.

2. Se puede brindar la posibilidad de extender todas las coberturas

contratadas por el asegurado titular a su cónyuge/conviviente y a sus

hijos mayores de CATORCE (14) años. Los hijos menores de CATORCE (14)

años sólo pueden ser asegurados bajo la cobertura de sepelio. No puede

otorgarse cobertura para el grupo familiar en los seguros obligatorios,

seguros que cubran saldos de deuda u obligaciones derivadas de la ley

de contrato de trabajo o un convenio colectivo de trabajo y los que se

comercialicen bajo la modalidad de continuidad de estudios.

A.2.1.1 -

Vida colectivo

1.

Seguros obligatorios

Deben cumplir los requerimientos de la normativa específica de cada

seguro, remitiendo en la presentación del plan únicamente aquellas

condiciones que no fueran de carácter general, uniforme y obligatorio.

2.

Seguros de saldo deudor

2.1. Las entidades aseguradoras deben operar con un único plan de seguro colectivo de saldo deudor.

2.2. Coberturas:

2.2.1. La cobertura básica a brindar es la de fallecimiento, con la

opción del tomador de incorporar la cobertura de invalidez total y

permanente por cualquier causa y con carácter sustitutivo del beneficio

por fallecimiento, entendida como aquella invalidez que no le permita

al asegurado desempeñar ninguna actividad remunerativa por cuenta

propia o en relación de dependencia.

2.2.2. El asegurado puede optar por incluir las cláusulas adicionales

de invalidez total y temporaria o desempleo involuntario, según se

encuentre trabajando de manera independiente o en relación de

dependencia. Se debe definir como invalidez total y temporaria la que

no permita al asegurado desempeñar por cuenta propia su actividad o le

impida ejercer su profesión u ocupación habitual en forma

independiente. Se debe considerar como desempleo involuntario todo

aquel que no sea provocado por acción u omisión, culpa o dolo,

negligencia, impericia o inobservancia de las normas del empleador.

2.2.3. En caso de aplicarse carencias o exclusiones por enfermedades

preexistentes en coberturas para préstamos con vencimientos menores o

iguales al año, el plazo a aplicar no puede exceder a la mitad del

plazo del préstamo.

2.3. Beneficios:

2.3.1. Para las coberturas de fallecimiento e invalidez total y

permanente, el capital asegurado debe ser el saldo de la deuda durante

la vigencia del seguro, siendo responsabilidad de la aseguradora

arbitrar los medios necesarios a fin de conocer el monto al momento de

la suscripción. Cualquier discrepancia sobre el saldo deudor a la fecha

del siniestro debe ser dirimida entre la aseguradora, el agente

institorio y el tomador de la póliza, sin perjudicar al deudor

asegurado.

2.3.2. Para las coberturas de invalidez total temporaria y desempleo

involuntario, el beneficio debe ser el equivalente a las cuotas

periódicas de cancelación de los saldos por la deuda comprometida. En

el caso particular de tarjetas de crédito y descubierto en cuenta

corriente el beneficio debe ser el saldo adeudado al momento del

siniestro (saldo financiado a la fecha del siniestro) contemplando,

como máximo, la cantidad de cuotas cubiertas definida en Condiciones

Particulares. La liquidación de dicho beneficio debe realizarse en

igual cantidad de cuotas y frecuencia de pago que las acordadas a la

fecha de consumo. Para cada año de renovación, se debe establecer un

número mínimo de cuotas cubiertas equivalente a SEIS (6) meses o al

número de cuotas mensuales pendientes hasta la cancelación de la deuda,

el que sea menor.

El carácter de este beneficio debe ser recurrente y acumulativo,

cubriendo todos los siniestros acaecidos dentro de cada período de

renovación anual de la póliza hasta alcanzar el capital asegurado

máximo cubierto. Se entiende por recurrente a la posibilidad de

reiteración del evento siniestral dentro de un mismo período anual de

cobertura. Se entiende por acumulativo a la sumatoria de beneficios de

todos los eventos siniestrales acaecidos abonados dentro de un mismo

período anual de cobertura.

2.4. Exclusiones

2.4.1. Los riesgos no cubiertos para la cobertura de fallecimiento se

limitan exclusivamente a los previstos en los artículos 135, 136 y 137

de la Ley N° 17.418 y los derivados de hechos de guerra que no

comprenda a la Nación Argentina o actos de terrorismo cuando el

asegurado sea partícipe voluntario.

2.4.2. También puede preverse que el asegurador se libere del pago si

el asegurado o beneficiario provoca el evento cubierto dolosamente o

por culpa grave o lo sufre en empresa criminal.

2.4.3 No resultan admisibles las exclusiones de enfermedades en las

cláusulas de invalidez ni las exclusiones referentes a desempleos

masivos en la cláusula de desempleo involuntario.

3 Otros seguros colectivos

3.1. Continuidad de estudios

3.1.1. La cobertura básica a brindar bajo esta modalidad es la de

fallecimiento, con la opción del tomador de incorporar la cobertura de

invalidez total y permanente por cualquier causa y con carácter

sustitutivo del beneficio por fallecimiento y la opción del asegurado

de incluir las cláusulas adicionales de adicional de pérdida de

ingresos definida en el punto 3.4 del presente apartado.

3.1.2. El beneficiario de esta cláusula debe ser el tomador, es decir, el establecimiento educativo al que el alumno asista.

3.1.3. El capital asegurado debe ser acorde a las cuotas mensuales y

matrículas anuales del tiempo que resta hasta la finalización de los

estudios o del nivel de enseñanza pactado. Si el beneficio se abona en

un único pago, el alumno debe tener garantizado el pago de las cuotas

mensuales y matrículas anuales del tiempo que resta hasta la

finalización de los estudios o del nivel de estudio pactado con el

tomador en Condiciones Particulares.

3.2. Ley de contrato de trabajo (LCT)

3.2.1. Bajo esta modalidad sólo pueden otorgarse las coberturas de

muerte e invalidez total y permanente con carácter sustitutivo,

conforme las obligaciones del empleador dispuestas en la LCT en

relación a las definiciones de los riesgos y las respectivas

indemnizaciones. En virtud de ello, debe informarse claramente que la

prima se encuentra a cargo del tomador y que se lo instituye como

beneficiario en primer término, por lo que tiene derecho al cobro de la

indemnización una vez entregadas las constancias de haber puesto en

conocimiento al asegurado o a sus derechohabientes, según corresponda,

acerca del beneficio.

3.2.2. Debe quedar expresamente convenido que en ningún caso la

aseguradora puede ser obligada a abonar al tomador o al asegurado, una

suma mayor al capital asegurado pactado para cada asegurado en las

Condiciones Particulares y en el respectivo Certificado de

Incorporación Individual.

3.3. Convenio colectivo de trabajo (CCT)

3.3.1. Bajo esta modalidad sólo pueden comercializarse aquellas

prestaciones previstas en el respectivo CCT susceptibles de ser

aseguradas. Es decir, no pueden ofrecerse coberturas que no impliquen

la existencia de un riesgo asegurable aun cuando en el CCT se estipule

que el beneficio sea otorgado a través de una aseguradora.

3.4. Cláusula adicional de pérdida de ingresos

3.4.1. Esta cobertura únicamente puede comercializarse en los seguros

colectivos para grupos abiertos, es decir, en todos aquellos en los

cuales la relación existente entre los asegurados y el tomador de la

póliza sea distinta a la de empleado-empleador, y con las condiciones

de carácter general, uniforme y obligatorias contempladas en el anexo

del punto 23.6 del Reglamento General de la Actividad Aseguradora.

A.2.1.2 - Vida individual

1. Cuando la vigencia del seguro sea superior a TRES (3) años, el

asegurado tiene derecho a valores garantizados, debiendo contemplarse

los siguientes conceptos en las condiciones generales comunes:

a) Valor de rescate, indicando claramente plazos y condiciones para tener derecho al cobro de dicho valor;

b) Seguro saldado por una suma reducida o de plazo menor;

c) Préstamos, indicando claramente plazos y condiciones para su solicitud;

d) Rehabilitación, especificando que sólo aplica en caso de conversión

del seguro en otro saldado por una suma reducida o de plazo menor

conforme el artículo 142 de la ley N° 17.418. Debe quedar establecido

el plazo máximo para solicitar la rehabilitación de la póliza y

contemplarse un plazo mínimo durante el cual no pueden aplicarse

requisitos de asegurabilidad para la rehabilitación.

A.2.1.3 - Vida con componente de ahorro

1. Además de las estipulaciones anteriores, según se trate de seguros

de carácter individual o colectivo, deben contemplarse los siguientes

puntos en las condiciones generales comunes:

a) Cuentas/fondos de la póliza, describiendo claramente sus

características e informando que pertenecen al tomador/asegurado y en

consecuencia éste puede realizar retiros parciales o totales en

cualquier momento de vigencia de la póliza, siempre conforme la

normativa vigente, especificando los requisitos necesarios para dichos

retiros. Se deben diferenciar los casos de cuentas/fondos garantizados

de los no garantizados;

b) Liquidación al vencimiento de la póliza, indicando el procedimiento

para el cobro de los fondos acumulados en caso de supervivencia del

asegurado a la fecha de finalización de la vigencia de la póliza;

c) Respecto al pago de primas, debe contemplarse que mientras el

asegurado abone en tiempo y forma la prima establecida por la

aseguradora, ésta no puede rescindir la póliza durante los primeros

TRES (3) años de vigencia como consecuencia de que el saldo de la

cuenta/fondo no alcance a cubrir el costo de la cobertura.

Posteriormente, la entidad debe informar, con una anticipación mínima

de TRES (3) meses, la necesidad de modificar la prima pactada a fin de

mantener la vigencia de la póliza durante el período de cobertura

remanente.

2. En aquellos seguros en los cuales se contemple la posibilidad de

optar entre diferentes fondos de inversión, al momento de la

suscripción de la póliza las aseguradoras deben ofrecer siempre un

fondo con garantía u otorgar una cuenta garantizada.

3. Al momento de la suscripción, las aseguradoras deben entregar al

asegurado una proyección de la evolución del fondo o cuenta individual

confeccionada a partir de la tasa de rentabilidad calculada en función

de los fondos de inversión elegidos por el asegurado y considerando

distintos escenarios en base a una variación equidistante del TREINTA

POR CIENTO (+/- 30%), dejando claramente especificado que la

rentabilidad proyectada no determina garantía alguna. En caso de

corresponder, en la proyección debe discriminarse la tasa de

rentabilidad mínima garantizada.

4. Las aseguradoras deben informar al asegurado, al menos cada SEIS (6)

meses, el saldo de su/s cuenta/s o fondo/s, detallando las primas

pagadas (discriminando el importe destinado a riesgo del que

corresponde a ahorro o inversión), los gastos/cargos por cualquier

concepto, los rescates efectuados y el importe de la rentabilidad

obtenida durante el período. Asimismo, debe ponerse a disposición del

asegurado en el sitio web de la entidad un informe que contemple la

evolución de la tasa de rentabilidad bruta y neta alcanzada por la

póliza desde su inicio de vigencia, contrastada con la tasa de

rentabilidad proyectada e informada al asegurado.

5. En las Condiciones Particulares y/o Certificado de Incorporación

Individual debe consignarse el detalle de cada una de las

cuentas/fondos seleccionados por el asegurado/tomador, indicando su

composición y los gastos aplicados sobre cada uno de ellos.

6. Se debe indicar la periodicidad y forma de reconocimiento de saldo

del fondo de fluctuación y su correspondiente traspaso a la cuenta

individual.

A.2.2 - Accidentes personales

1. Debe definirse claramente la acepción de accidente a los fines de la

cobertura. Salvo en el caso de inexistencia de herederos legales, la

cobertura básica de muerte es de carácter obligatorio.

2. Los seguros de accidentes personales no pueden tener una vigencia

superior a UN (1) año. En el caso de vigencias menores, se debe tarifar

acorde a la tabla de período corto que utilice la aseguradora.

3. Los menores de CATORCE (14) años sólo pueden ser asegurados bajo la

cobertura básica de muerte por accidente, sepelio e invalidez total y

permanente (beneficio sustitutivo de la cobertura de muerte).

4. Bajo la modalidad accidentes escolares sólo puede asegurarse a los

alumnos del establecimiento educativo bajo las coberturas de

fallecimiento, invalidez total y permanente y gastos de asistencia

médica por invalidez temporaria.

5. Cláusula de beneficiario en primer término: Deben definirse

claramente las figuras de tomador y asegurado, como así también el

porcentaje de pago de prima a cargo de cada uno. Esta cláusula no

invalida el derecho de los asegurados de designar sus propios

beneficiarios ya que ante un siniestro corresponde que la aseguradora

cite al tomador para que en el término de TRES (3) días invoque su

derecho al cobro preferente, lo cual debe quedar establecido en la

cláusula. El pago del saldo de las prestaciones debe realizarse al

asegurado o a los beneficiarios que justifiquen su derecho.

A.2.3 - Salud

1. Los seguros de salud deben ser de vigencia anual.

2. No puede comercializarse ninguna cobertura de salud cuyo beneficio

consista en una prestación directa de los actores de servicios de salud

sujetos al control de la SUPERINTENDENCIA DE SERVICIOS DE SALUD o de

otros prestadores de salud, salvo en los casos de seguros de viaje,

coberturas adicionales de carácter accidental incluidas en seguros

patrimoniales y seguros de accidentes personales.

3. En virtud de las características particulares de estos seguros, se

puede contemplar la exclusión por enfermedades preexistentes tanto en

pólizas colectivas como individuales.

B - LINEAMIENTOS PARA LA NOTA TÉCNICA DE LOS PLANES DE SEGURO

1. La nota técnica debe especificar lo siguiente:

a) Características del producto: rama, coberturas, modalidad de

contratación, moneda/s de comercialización, y demás definiciones que

definan al producto.

b) Riesgos cubiertos: cobertura básica, coberturas específicas,

coberturas adicionales, sumas aseguradas, carencias, plazos de espera,

franquicias, deducibles, límites y sublímites aplicables y todo otro

elemento que sea determinante de la prima pura. Todos los riesgos

detallados en la nota técnica deben corresponderse con lo contemplado

en las condiciones contractuales mediante la inclusión de la cláusula

correspondiente.

c) Variables para la determinación del premio: prima pura, gastos, tasas, impuestos, sellados.

d) Gastos de adquisición (producción) y administración (explotación):

deben definirse individualmente considerando que cada uno de ellos no

puede superar el TREINTA POR CIENTO (30%) de la prima de tarifa y la

suma de ambos el CINCUENTA POR CIENTO (50%) de la misma.

En el caso de los seguros que cubran saldos de deuda, la suma de ambos

conceptos no puede exceder el TREINTA POR CIENTO (30%) de la prima de

tarifa. El tomador debe trasladar al asegurado el premio que cobre la

aseguradora sin ningún gasto o comisión adicional. Las aseguradoras y

los intermediarios no pueden otorgar retribuciones, bajo ningún

concepto, en forma directa o indirecta, a quienes sean tomadores y/o

beneficiarios del seguro, salvo en aquellas pólizas que prevean en su

articulado la cláusula de participación en utilidades. No puede actuar

como agente institorio ni como productor de seguro (o sociedades de

ellos) toda persona física o jurídica vinculada al acreedor, tomador,

beneficiario o asegurador en virtud de la normativa vigente.

e) Reservas: deben indicarse las reservas que constituirá la entidad acorde a la reglamentación vigente.

f) Política de suscripción y retención de riesgos: debe discriminarse

para cada una de las coberturas del plan y en cada una de las monedas

en que será comercializado el mismo. Para las coberturas para menores

de CATORCE (14) años en los seguros de accidentes personales y para las

cláusulas adicionales de sepelio en cualquier seguro, debe tenerse en

cuenta que la suma asegurada no puede superar el valor de 5,5 Salarios

Mínimos Vitales y Móviles (SMVM), conforme el SMVM vigente a la fecha

de emisión de la póliza.

En los seguros de personas, la suma asegurada de cada una de las

coberturas adicionales no puede superar la suma asegurada de la

cobertura básica del plan.

B.1 - Lineamientos específicos para los seguros patrimoniales

1. Prima pura: para las coberturas adicionales de accidentes personales

y la cobertura de pérdida de ingresos en caso de cobertura de saldo

deudor, se debe proceder conforme los lineamientos del punto 2 del

apartado "B.2 - Lineamientos específicos para los seguros de personas".

2. Las franquicias y/o descubiertos a cargo del asegurado no pueden

superar el VEINTE POR CIENTO (20%) de la suma asegurada,

independientemente de que se apliquen a través de montos fijos,

porcentajes de suma asegurada o del monto de la indemnización, o una

combinación de los anteriores. Debe indicarse el porcentaje máximo para

cada cobertura de manera taxativa. En los seguros de responsabilidad

civil profesional médica, la franquicia a aplicar no puede superar el

CINCO POR CIENTO (5%) de la suma asegurada.

3. Cobertura de protección por pérdida de ingreso por desempleo

involuntario o invalidez total y temporaria para tomadores de préstamos

y/o servicios financieros: El cálculo de cada riesgo debe efectuarse

por separado, no pudiendo existir solidaridad entre ambas coberturas.

Las tasas de prima se deben justificar en forma separada e

independiente con bases técnicas y en base a estudios estadísticos

debidamente actualizados. Caso contrario, se debe contar con el aval

del reasegurador que participe en el riesgo.

B.2 - Lineamientos específicos para los seguros de personas

1. Tasa técnica: no debe exceder el CUATRO POR CIENTO (4%) efectivo

anual para las pólizas emitidas en moneda de curso legal y el DOS POR

CIENTO (2%) efectivo anual para las pólizas emitidas en moneda

extranjera.

2. Prima pura: se deben justificar las tasas propuestas con bases

técnicas y en base a estudios estadísticos debidamente actualizados, o

contar con el aval del reasegurador que participe en el riesgo,

indicando siempre la tarifa base a aplicar. Los datos estadísticos

utilizados para la tarificación de un riesgo deben ser técnicamente

representativos de la población objetivo. Cuando se presenten bases

técnicas, se deben informar todos los links y/o rutas de acceso de las

páginas web de donde surgen los datos estadísticos y remitir los

cálculos de las tarifas mediante hoja de cálculo (planilla Excel)

conteniendo todas las fórmulas utilizadas. Excepto en las coberturas

relacionadas con pérdida de ingresos, la prima de cada una de las

coberturas adicionales no debe superar a la prima de la cobertura

básica.

3. Recargo de seguridad: la aseguradora puede incorporar un recargo de

seguridad para desvíos en la tabla de mortalidad o en las tasas de

frecuencia de las cláusulas adicionales. Dicho recargo debe

establecerse en forma puntual y no puede superar el VEINTE POR CIENTO

(20%) sobre la tasa de riesgo.

4. Recargo por eliminación de exclusiones: se debe especificar el recargo a aplicar por la eliminación de exclusiones.

5. Recargo por agravación del riesgo: se admite una extraprima

aplicable a un riesgo particular, debiendo estar indicado dicho recargo

en las Condiciones Particulares o Certificado de Incorporación

Individual.

6. La aplicación en forma conjunta de todos los recargos sobre la tasa

de prima y/o sobre la suma asegurada utilizados por la aseguradora no

puede superar el TRESCIENTOS POR CIENTO (300%) de la tasa de riesgo.

7. Valor de rescate, en los planes con valores garantizados: debe

estarse a lo establecido en la Ley N° 17.418 y en las Resoluciones SSN

N° 27.220 y 27.285.

8. Cálculos de las primas: deben establecerse las fórmulas de cálculo

de la prima pura de cada cobertura y de la prima de tarifa total

individual, contemplando todos los conceptos detallados anteriormente

que resulten de aplicación. El premio total de cada asegurado debe ser

calculado adicionando a la prima de tarifa individual los impuestos,

tasas y sellados que pudieran corresponder según las coberturas

contratadas.

En los seguros colectivos, pueden contemplarse los siguientes métodos de cálculo de la prima pura de cada cobertura:

a) Método de tasa de prima individual: las primas individuales por cada

asegurado resultan de aplicar la tasa de prima correspondiente a la

edad alcanzada por el mismo sobre su respectivo capital asegurado.

b) Método de tasa de prima colectiva: la tasa de prima media resulta de

dividir la suma de las tasas de primas individuales correspondientes a

cada asegurado aplicadas sobre los respectivos capitales asegurados,

por la suma de los capitales asegurados. Las primas individuales a

abonar por cada asegurado resultan de aplicar la tasa de prima media

sobre el monto de su capital asegurado.

c) Método de tasa de prima por grupos de edades: la tasa de prima media

para cada rango de edad resulta de dividir la suma de las tasas de

primas individuales correspondientes a cada asegurado perteneciente al

rango aplicadas sobre los respectivos capitales asegurados, por la suma

de los capitales asegurados del grupo. Los rangos de edades deben ser

equidistantes, pudiendo los extremos tener una amplitud diferente a la

de los restantes rangos, siempre y cuando no superen los DIEZ (10) años

ni el doble de la amplitud de los mismos. Las primas individuales a

abonar por cada asegurado resultan de aplicar la tasa de prima media

del grupo de edad al cual pertenecen, sobre el monto de su capital

asegurado.

9. Grupo familiar: tratándose de un seguro nominativo, la entidad debe

disponer de la información necesaria para calcular la prima

correspondiente a cada integrante del grupo familiar, por lo que no

puede utilizarse una prima uniforme con independencia del número de

integrantes que lo compongan. Debe cobrarse a cada asegurado la prima

correspondiente. En caso de aplicarse el método de cálculo de tasa

promedio en los seguros colectivos, los asegurados familiares no pueden

formar parte del grupo del asegurado titular, debiendo calcularse una

tasa promedio específica para los cónyuges/convivientes y una tasa

específica para los hijos. Sin perjuicio de ello, puede incorporarse al

cónyuge/conviviente en el cálculo de la tasa promedio de los asegurados

titulares siempre que se justifique técnicamente su inclusión y ello no

distorsione la homogeneidad del grupo de titulares.

10. Incremento automático de los capitales asegurados: debe

contemplarse la fórmula de cálculo del coeficiente de incremento, los

porcentajes y/o índices de ajuste a utilizar y el porcentaje o tope de

incremento mínimo y máximo, según corresponda. Esta cláusula no puede

utilizarse cuando el seguro se comercialice en moneda extranjera ni en

caso de que los capitales asegurados se definan como múltiplos de

sueldos o en función del Salario Mínimo Vital y Móvil (SMVM). Toda la

información concerniente a la misma debe quedar especificada en

Condiciones Particulares y Certificado de Incorporación Individual.

En los seguros de vida sin componente de ahorro, accidentes personales

y salud, deben utilizarse los textos de carácter general, uniforme y

obligatorio obrantes en el "Anexo del punto 23.6. inc. i)" del

Reglamento General de la Actividad Aseguradora, aclarando en la nota

técnica las alternativas de ajuste a comercializar.

11. Participación en utilidades: debe contemplarse la fórmula de

cálculo y los porcentajes mínimo y máximo de participación, cuyo rango

debe estar en el orden del CINCO POR CIENTO (5%) al NOVENTA POR CIENTO

(90%). Pueden aplicarse diferentes porcentajes de participación para

cada una de las coberturas del plan. A los fines de efectuar el

cálculo, deben contemplarse las primas del seguro, los gastos, los

siniestros y la reserva para siniestros pendientes de pago. Debe

utilizarse un criterio de cálculo homogéneo entre ingresos y egresos,

es decir, si se consideran las primas devengadas, deben contemplarse

los siniestros devengados. Igual tratamiento se debe dar en el caso de

utilizar los conceptos pagados o diferenciar entre primas y siniestros

brutos o netos de reaseguro. La participación en utilidades puede

calcularse para algunas o todas las coberturas de plan, ya sea en forma

global o cobertura por cobertura. El método de cálculo debe quedar

claramente establecido en Condiciones Particulares y Certificado de

Incorporación Individual. En caso de que el cálculo se realice

cobertura por cobertura, y se obtenga un saldo negativo de cualquiera

de ellas, éste no puede ser compensado con el saldo de otra cobertura y

debe acumularse para la siguiente vigencia, respetando el plazo máximo

de CINCO (5) años de arrastre de pérdidas.

B.2.1 - Seguros de vida

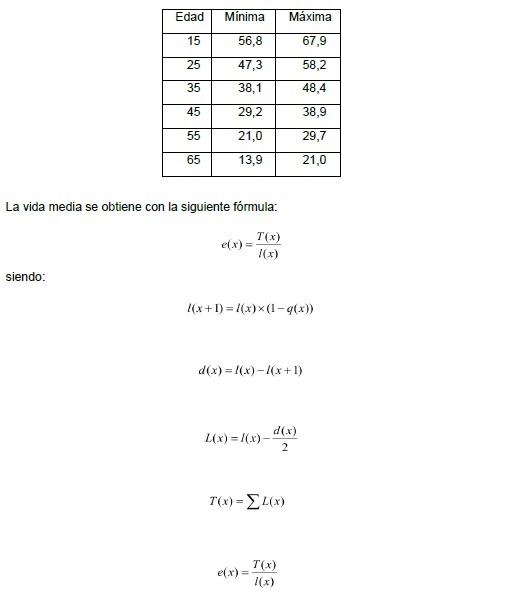

1. Tabla de mortalidad: se debe definir una tabla que, para todas las

edades detalladas, se encuentre dentro de los rangos de vidas medias

indicadas a continuación:

2. Ajuste de la tabla por suscripción: se puede establecer un ajuste

equidistante sobre el porcentual de tabla definido (porcentaje base),

el cual no puede superar una variación del VEINTICINCO POR CIENTO (25%)

sobre dicho porcentaje base de acuerdo a las características del grupo

asegurado y el número de asegurados o del grupo objetivo a asegurar en

el caso de los seguros individuales.

3. Cuando se utilicen tablas de mortalidad como base para el cálculo de

la tarifa de algún riesgo adicional, debe emplearse la misma tabla y

con igual ajuste que la utilizada para el riesgo básico de muerte.

4. Cobertura de protección por pérdida de ingresos por desempleo involuntario o invalidez total y temporaria:

4.1. En los seguros que cubran saldos de deuda, el cálculo de cada

riesgo debe efectuarse por separado, no pudiendo existir solidaridad

entre ambas coberturas. Las tasas de prima se deben justificar en forma

separada e independiente con bases técnicas y en base a estudios

estadísticos debidamente actualizados. Caso contrario, se debe contar

con el aval del reasegurador que participe en el riesgo.

4.2. En los seguros colectivos de vida para grupos abiertos que

incluyan esta cláusula, debe considerarse que sin perjuicio de que se

contemplen ambos riesgos, cada asegurado estará alcanzado sólo por uno

de ellos (desempleo involuntario o invalidez total temporaria), según

su particular situación laboral a cada momento. En consecuencia, el

capital asegurado de cada cobertura debe ser determinado de manera tal

que las primas de tarifa de ambos riesgos coincidan, a efectos de que,

ante la modificación de la situación laboral del asegurado durante la

vigencia de la póliza, la prima no deba ser modificada y el asegurado

continúe abonando el mismo costo final por su seguro. En caso de que el

beneficio se abone en cuotas, para cada año de renovación se deberá

establecer un número mínimo de cuotas cubiertas en concepto de

beneficio, el cual no podrá ser menor a SEIS (6) meses.

B.2.1.1 - Seguros de vida con componente de ahorro

1. Rentabilidad garantizada: las entidades deben ofrecer siempre un

fondo con rentabilidad garantizada, la cual debe considerarse, como

mínimo, como el mayor rendimiento que surja de la comparación entre la

tasa técnica y la tasa testigo publicada periódicamente por la

SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN aplicable a los seguros de

retiro voluntario, para las pólizas emitidas en moneda de curso legal.

Para las pólizas emitidas en moneda extranjera, la rentabilidad

garantizada debe ser igual o superior a la tasa técnica.

2. Participación sobre las rentabilidades: sin perjuicio de la tasa

garantizada que resulte de lo establecido en el inciso anterior, se

debe participar al asegurado de la rentabilidad excedente, ya sea para

fondos garantizados o no garantizados, en un porcentaje determinado, el

cual no puede ser inferior al SETENTA POR CIENTO (70%) de la

rentabilidad bruta obtenida. A los fines de determinar el saldo de los

fondos garantizados a una fecha determinada, se debe tomar el mayor

saldo que surja de la aplicación del procedimiento anteriormente

descripto y el obtenido de aplicar solamente la rentabilidad

garantizada correspondiente.

3. Gastos de adquisición (producción) y administración (explotación):

se deben limitar los porcentajes de gastos sobre las primas de riesgo

destinadas a la cobertura de fallecimiento y cláusulas adicionales, no

pudiendo superar la suma de ambos gastos el CINCUENTA POR CIENTO (50%)

de la prima de tarifa. Para dicho cálculo se puede efectuar un promedio

simple en función del horizonte de cobertura de la póliza. Sobre toda

prima en exceso de la prima de riesgo (prima excedente), los gastos se

deben limitar a un DIEZ POR CIENTO (10%) de la misma.

4. Gastos sobre las cuentas/fondos: deben limitarse los gastos sobre

las cuentas o fondos con garantía no pudiendo ser superiores al

porcentaje de rentabilidad garantizada. Respecto a la rentabilidad

excedente, los gastos no pueden ser superiores al DOS POR CIENTO (2%)

de la misma.

En caso de que la aplicación de los gastos contemplados en la póliza

conlleve a la obtención de un saldo negativo parcial teniendo en cuenta

la prima abonada, dicho resultado puede ser prorrateado en los próximos

TRES (3) años de vigencia. Una vez transcurrido el período mencionado y

no revertida la situación planteada, la entidad debe informar, con una

anticipación mínima de TRES (3) meses, la necesidad de modificar la

prima pactada a fin de mantener la vigencia de la póliza durante el

período de cobertura remanente.

5. Valor de rescate: en aquellas pólizas colectivas cuyo tomador sea el

empleador y éste tome a su cargo el pago de la prima total o

parcialmente, debe considerarse que, excepto en los fondos constituidos

por los pagos realizados por el asegurado:

a) No pueden realizarse más de TRES (3) retiros parciales por año

calendario y con una frecuencia mínima de NOVENTA (90) días entre uno y

otro.

b) Ningún retiro parcial puede ser superior al SETENTA POR CIENTO (70%) del fondo acumulado.

6. Explicación del esquema de transferencia de rentabilidad y del

esquema de gastos: debe detallarse el esquema de transferencia de

rentabilidad de los fondos y el esquema de gastos por cualquier

concepto.

IF-2025-76078209-APN-GTYN#SSN