ADMINISTRACION

NACIONAL DE ADUANAS

Resolución N° 345/93

Adóptanse medidas relacionadas con la

devolución del impuesto al Valor Agregado prevista en los Decretos N°

294/92 y 197/93.

Bs. As., 23/2/93

VISTO el Decreto N° 294/92 (B.O. 14/2/92) y su similar N° 197/93 (B.O.

15/2/93); por los cuales se prevé el reintegro del impuesto al valor

agregado facturado a los turistas extranjeros, por las compras que

éstos efectúen en el territorio de la Nación de bienes gravados, y

CONSIDERANDO:

Que en virtud de la normativa indicada resulta necesario el dictado de

las correspondientes definiciones reglamentarias.

Que la presente medida encuentra sustento normativo en las

prescripciones contenidas en la Resolución General 3579/92 (B.O.

4/9/92) y artículo 41 de la Ley de Impuesto al Valor Agregado.

Por ello, de conformidad con las facultades conferidas por el artículo

23, inciso i) de la Ley 22415;

EL ADMINISTRADOR NACIONAL DE ADUANAS

RESUELVE:

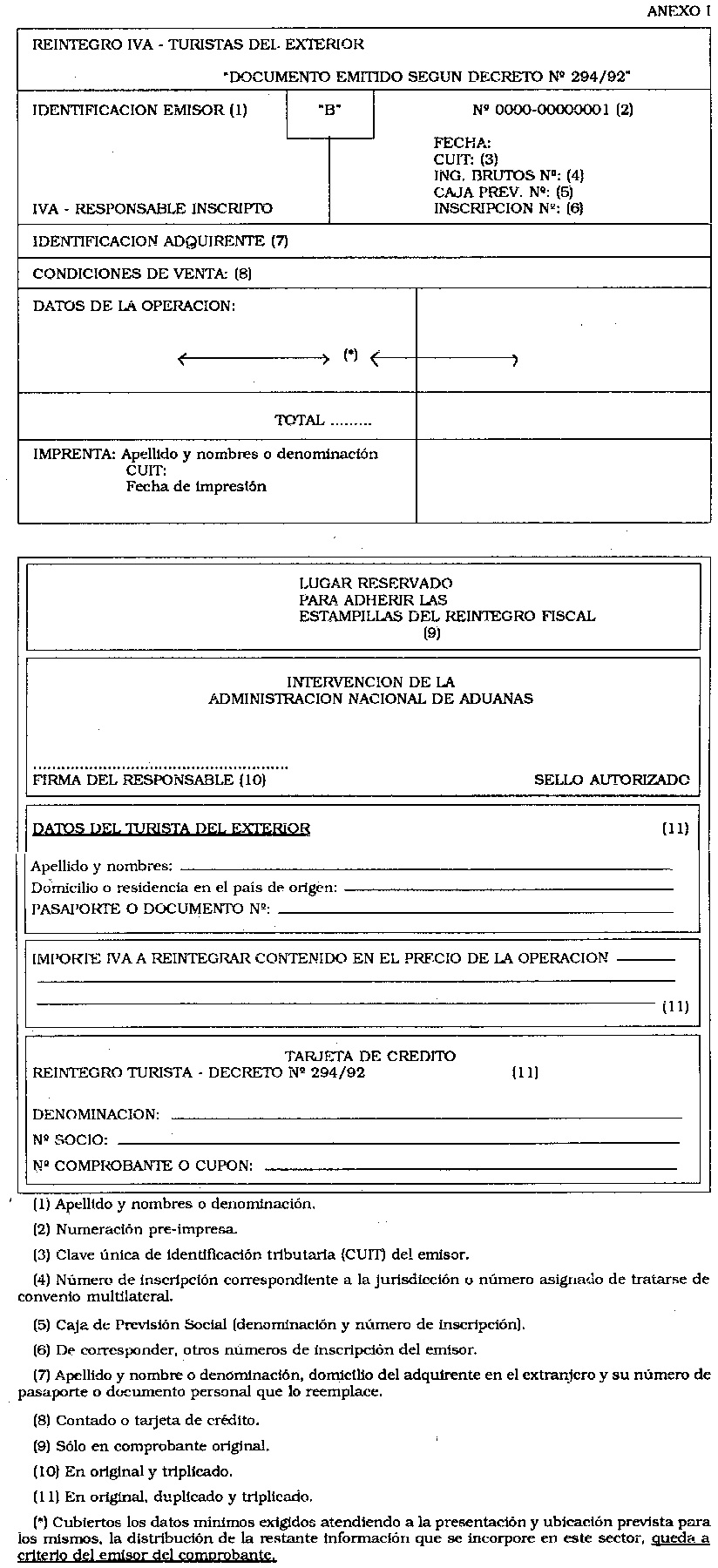

Artículo 1º - A los fines de la

devolución del impuesto al Valor Agregado prevista en los Decretos N°

294/92 y 197/93, los turistas extranjeros que deseen hacer uso del

beneficio deberán requerir al servicio aduanero la verificación de las

mercaderías que en oportunidad de su salida del país transporten como

equipaje, aportando a ese efecto el modelo de comprobante que integra

el anexo "I"de esta Resolución, debidamente integrado.

Art. 2º - El Servicio Aduanero

efectuará la verificación de los bienes dejando constancia de su

intervención en el lugar previsto al dorso del citado comprobante. En

el supuesto de no autorizarse toda o parte de los bienes detallados en

las facturas, se deberá consignar el importe neto que resultó

autorizado mediante la leyenda "se autoriza por $ ...".

Art. 3º - La intervención del

artículo anterior se practicará aun cuando las facturas presentadas no

cuenten con la impresión gráfica del recuadro previsto al efecto,

siempre que los restantes requisitos se encuentren debidamente

cumplimentados.

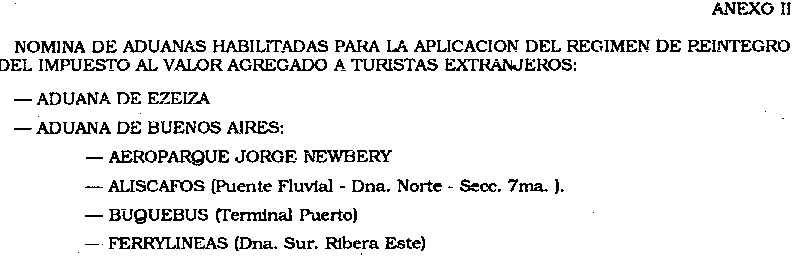

Art. 4º - La presente norma

será de aplicación para las aduanas detalladas en el Anexo II de la

misma (NOMINA DE ADUANAS HABILITADAS PARA LA APLICACION DEL REGIMEN DE

REINTEGRO DEL IMPUESTO AL VALOR AGREGADO A TURISTAS EXTRANJEROS) y los

Administradores de las mismas arbitrarán, por conducto de los jefes de

punto respectivo, los medios tendientes a facilitar la operatoria,

estableciendo e identificando los sectores en los cuales los turistas

extranjeros realizarán el trámite para la verificación, preembarque o

embarque de la mercadería, para la intervención posterior del

comprobante que corresponde al anexo I de esta Resolución por los

agentes de la Dirección General Impositiva y para el cobro del monto

autorizado por parte del Banco de la Nación Argentina, a través de las

delegaciones instaladas en las dependencias aduaneras detalladas en el

Anexo II de la presente y, además, de acuerdo a las características del

punto de salida (puerto, aeropuerto), implementarán los sistemas de

control de la efectiva exportación de las mercaderías.

Art. 5º - Quedan alcanzadas por este régimen las mercaderías elaboradas

en el país, quedando acreditada tal condición con la emisión del

comprobante respectivo, salvo que de existir identificación de origen

en los bienes, éste no corresponda a la industria nacional.

Art. 6º - Regístrese,

publíquese en el Boletín Oficial y en el de esta Administración

Nacional, remítase copia a la Secretaría de Ingresos Públicos, al

Centro de Despachantes de Aduana y a las demás entidades que conforman

el Consejo Consultivo Aduanero, a la Secretaría Administrativa del

MERCOSUR (Montevideo- R.O.U.); Secretaría Administrativa de A.L.A.D.I.

(Montevideo- R.O.U.); Secretaría del Convenio Multilateral sobre

Cooperación y Asistencia Mutua entre las Direcciones Nacionales de

Aduanas de América Latina, España y Portugal (méxico- D.F.). Cumplido,

archívese. - Gustavo A. Parino.