Resolución 489/2019

RESFC-2019-489-APN-DIRECTORIO#ENARGAS

Ciudad de Buenos Aires, 27/08/2019

VISTO el Expediente Electrónico Nº EX-2019-62567288- -APN-GA#ENARGAS en

el que tramita la cuestión relacionada con el Procedimiento de los

Bienes de Uso del ENTE NACIONAL REGULADOR DEL GAS.

CONSIDERANDO:

Que en el Expediente Electrónico Nº EX-2019-62567288- -APN-GA#ENARGAS

tramita la aprobación del Procedimiento de Bienes de Uso del ENTE

NACIONAL REGULADOR DEL GAS.

Que, en el marco del método de Gestión por Resultados, la GERENCIA DE

ADMINISTRACIÓN de este Organismo presentó el proyecto “Procedimiento

Bienes de Uso” en el cual se propuso la elaboración de un procedimiento

para el mantenimiento del Inventario Permanente de los Bienes de Uso

del ENARGAS, que contemplase los mecanismos para altas, bajas y

modificaciones de las registraciones, así como el resguardo de los

bienes.

Que se encuentra incorporado al Expediente Electrónico Nº

EX-2019-62567288- -APN-GA#ENARGAS, el Informe Firma Conjunta Nº

IF-2019-57333526-APN-DIRECTORIO#ENARGAS, del 25 de junio de 2019,

mediante el cual el Directorio de este Organismo, aprobó el proyecto

“Procedimiento Bienes de Uso”.

Que, posteriormente, mediante el Memorándum

ME-2019-57687396-APN-GA#ENARGAS, del 26 de junio de 2019, la GERENCIA

DE ADMINISTRACIÓN, remitió al ÁREA DE UNIDADES DE COORDINACIÓN REGIONAL

y al DEPARTAMENTO DE TECNOLOGÍA DE LA INFORMACIÓN, el “Procedimiento de

Bienes de Uso”, a los fines de su revisión.

Que, asimismo en dicho memorándum, solicitó sus respectivos

comentarios, con vencimiento el 02/07/2019, informando que en caso de

no recibir respuestas, se consideraría que no había objeciones que

formular.

Que a través del Informe Nº IF-2019-62562503-APN-GA#ENARGAS, del 11 de

julio de 2019, la GERENCIA DE ADMINISTRACIÓN de este Organismo, efectuó

un pormenorizado relato de la cuestión planteada y sostuvo que:

“…teniendo como base el Procedimiento de Bienes de Uso aprobado por la

Intervención en 2010 y atento a la necesidad de homogeneizar y ordenar

las tareas respecto de los Bienes de Uso y tener un adecuado marco

interno que contenga los lineamientos del Organismo respecto al

tratamiento de los bienes de uso, acorde a la normativa de la AGENCIA

DE ADMINISTRACIÓN DE BIENES DEL ESTADO, se comenzó a redactar un nuevo

Procedimiento para el Mantenimiento del Inventario Permanente de los

Bienes de Uso del ENARGAS, que contemple los mecanismos para altas,

bajas y modificaciones de las registraciones, así como el resguardo de

los bienes. Para ello se realizó un relevamiento y análisis de

normativa dictada por la AGENCIA DE ADMINISTRACIÓN DE BIENES DEL

ESTADO, y se definieron las necesidades de actualización del

Procedimiento de Bienes de Uso, de acuerdo a la nueva normativa. Luego,

se dio intervención del Departamento de Tecnología de Información y el

Área de Unidades de Coordinación Regional, con responsabilidades

asignadas dentro del procedimiento, para que expongan sus comentarios.

En consecuencia, se eleva a consideración de los señores Directores el

Procedimiento de Bienes de Uso del Organismo, embebido…”

Que cabe poner de resalto que por el Decreto Nº 1738/92, reglamentario

de la Ley Nº 24.076, se consignó que la autarquía del ENTE NACIONAL

REGULADOR DEL GAS, será plena y abarcará, entre otros, los aspectos

presupuestarios y administrativos (Artículo 51).

Que, asimismo, resultan de aplicación la Resolución 47/1997 de la

SECRETARÍA DE HACIENDA, referida a la Aprobación de las “Instrucciones

para el Procedimiento de Valuación aplicable al Relevamiento de Bienes

Inmuebles, Muebles, De Cambio, De Consumo y Activos Financieros” y la

Resolución de la AGENCIA DE ADMINISTRACIÓN DE BIENES DEL ESTADO Nº

RESFC-2019-153-APN-AABE#JGM, del 25 de abril de 2019, de Aprobación del

“Reglamento de Bienes Muebles y Semovientes del Estado”, así como la

normativa concordante.

Que por todo lo expuesto, encontrándose cumplidos los requerimientos

normativos, corresponde que se dicte el presente Acto Administrativo

aprobatorio del Procedimiento de Bienes de Uso del Organismo.

Que el Servicio Jurídico Permanente del ENTE NACIONAL REGULADOR DEL GAS

ha tomado la intervención que por derecho corresponde.

Que el ENTE NACIONAL REGULADOR DEL GAS es competente para el dictado de

la presente, en virtud de lo dispuesto en los Artículos 51 del Decreto

Nº 1738/1992, reglamentario de la Lay 24.076.

Por ello,

EL DIRECTORIO DEL ENTE NACIONAL REGULADOR DEL GAS

RESUELVE:

ARTÍCULO 1°.- Aprobar el Procedimiento de los Bienes de Uso del ENTE

NACIONAL REGULADOR DEL GAS, que como Anexo I

(IF-2019-72355181-APN-GA#ENARGAS) forma parte de la presente.

ARTÍCULO 2º.- Registrar, publicar, dar a la DIRECCIÓN NACIONAL DE

REGISTRO OFICIAL y archivar. Daniel Alberto Perrone - Griselda

Lambertini - Mauricio Ezequiel Roitman

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 29/08/2019 N° 63817/19 v. 29/08/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial.)

Anexo

Número:

IF-2019-72355181-APN-GA#ENARGAS

CIUDAD DE BUENOS AIRES

Martes 13 de Agosto de 2019

Referencia: Expediente

Electrónico EX-2019-62567288- -APN-GA#ENARGAS

A.

Objetivo

El presente procedimiento tiene por objeto establecer una metodología

de trabajo que permita sistematizar, de manera homogénea e integrada,

todos aquellos actos relativos a los bienes inmuebles y muebles de

propiedad del ENARGAS.

A.

Reseña

normativa

Para el desarrollo del procedimiento, se tuvieron en cuenta los

lineamientos establecidos por la normativa detallada a continuación.

- Resolución 47/97 SH, referida a la aprobación de las "Instrucciones

para el Procedimiento de Valuación aplicable al Relevamiento de Bienes

Inmuebles, Muebles, de Cambio, de Consumo y Activos Financieros",

- RESFC-2019- 153-APN-AABE#JGM, relativo a la aprobación del

"REGLAMENTO DE BIENES MUEBLES Y SEMOVIENTES DEL ESTADO".

A.

Competencias

delegadas

Área de Contabilidad de la Gerencia de

Administración: Registración, Actualización y Seguimiento del

Inventario Permanente de Bienes de Uso.

Unidad de Coordinación Regional y

Centros Regionales: Custodia y cuidado de los Bienes de Uso

ubicados físicamente en sus áreas de competencia. A través de la Unidad

de Coordinación Regional se informará al Área de Contabilidad de la

Gerencia de Administración sobre Incorporaciones, Bajas y

Modificaciones producidas en cada uno de los Centros Regionales, como

así también de la propia Unidad.

Departamento de Tecnología de la

Información: Informar al Área de Contabilidad de la Gerencia de

Administración sobre Incorporaciones, Bajas y Modificaciones producidas

en sus áreas de competencia.

Sector de Mantenimiento de la Gerencia

de Administración: Informar al Área de Contabilidad de la

Gerencia de Administración sobre Incorporaciones, Bajas y

Modificaciones producidas en sus áreas de competencia.

Responsable Operativo: Será

quien tenga bajo su responsabilidad el estado, uso y conservación de

los bienes de la unidad organizativa a la que pertenezca. En cada caso

será designado por el Gerente/Jefe de la unidad organizativa.

A.

Definiciones

Básicas

Inventario Permanente de Bienes de Uso

(IPBU): Base de Datos de Bienes inmuebles y muebles de propiedad

del Organismo.

Bien de Uso (BU): Todo bien

inmueble o mueble, registrado contablemente en el Rubro Bienes de Uso

del Activo de la Cuenta de Inversión del Organismo.

Ubicación (Ub): Sitio físico

donde se encuentra un BU del IPBU.

Número de Inventario (NI):

Característica única de identificación numérica de un BU del IPBU.

Alta: Toda incorporación de un

BU al IPBU.

Baja: Toda desafectación de un

BU del IPBU.

Traslado: Todo cambio de

ubicación geográfica (Ub) de un BU que se encuentra en el IPBU.

Transferencia: Toda venta o

cesión gratuita (donación) de un BU que se encuentra en el IPBU.

A.

Consideraciones

Generales

Los Bienes de Uso (BU) no podrán darse de baja, ni en préstamo, ni

disponer de ellos en otra forma, sin previo conocimiento y autorización

de la Gerencia de Administración.

A tales efectos se afectarán a cada Gerencia, Departamento, Área de

Coordinación, Unidad de Coordinación Regional y Centro Regional, los BU

que resulten necesarios para desarrollar el normal desempeño de sus

funciones.

Asimismo, cada una de ellas designará un Responsable Operativo para la

custodia y cuidado de los bienes asignados.

En este sentido, resulta importante remarcar las obligaciones

detalladas a continuación:

- No está permitido destinar los bienes a otro uso que el estipulado, o

hacer uso indebido de los mismos.

- Se deberán mantener los bienes en perfectas condiciones de

conservación y uso.

A.

Altas

de bienes

La adquisición de bienes muebles deberá ajustarse a lo previsto por los

Decretos N° 1.023/2001 y 1.030/2016, sus modificatorios y

complementarios o las normas que en el futuro los reemplacen, o en

aquellos casos particulares -régimen de excepción- a las de Fondos

Rotatorios.

Todas las altas de BU que se incorporen al Ente, deberán ser ingresadas

al Inventario Permanente de Bienes de Uso - IPBU - por la Gerencia de

Administración con anterioridad a la remisión a su destino final.

Sin perjuicio de lo expuesto en el párrafo precedente, en el supuesto

de tratarse de bienes con características específicas, éstos serán

enviados directamente a la unidad organizativa solicitante, y con

posterioridad a su traslado, la Gerencia de Administración, procederá

al ingreso de los datos al IPBU y remitirá la etiqueta correspondiente,

a los fines de ser adherida a dicho bien.

La Gerencia de Administración incorporará el bien al IPBU:

a) Asignándole un nuevo NI, que será adherido al bien mediante una

etiqueta impresa.

b) Ingresando los datos relacionados con dicho bien.

c) Registrando contablemente el bien a través de la factura de compra o

asiento contable.

En el supuesto de tratarse de bienes compuestos por diferentes

elementos o unidades (por ej. computadoras y monitores; o tablas, patas

y cajoneras amuradas para escritorios), deberá identificarse cada uno

de éstos con un NI distinto, a los fines de facilitar la localización

de todas sus partes, en el caso de proceder a su separación en el

futuro.

F.1.

Criterios

de registración en el IPBU

Al momento de registrarse una incorporación de bienes deberá contarse

con la correspondiente documentación de respaldo (Remito de recepción,

Orden de pago y toda aquella documentación complementaria de dicha

adquisición).

Serán registrados contablemente en el Rubro Bienes de Uso, así como

también en el IPBU, aquellos elementos incorporados al patrimonio del

Ente con el objeto de ser empleados en su desenvolvimiento operativo,

que tengan una vida útil superior a un año.

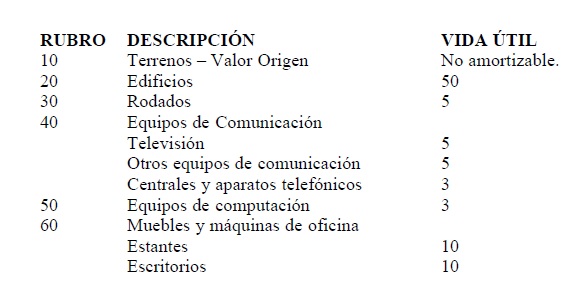

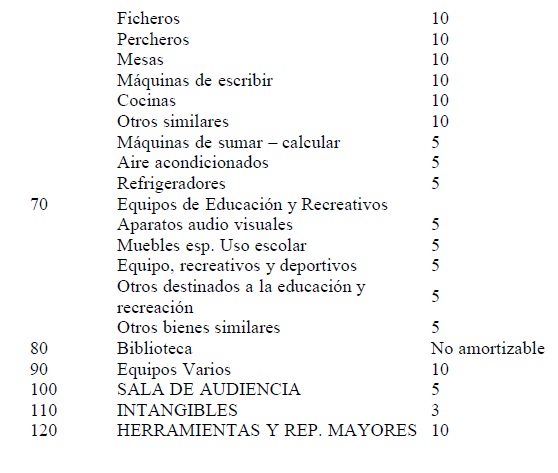

Para ello, conforme lo normado en esta materia, se tendrá en cuenta la

siguiente vida útil en función de la naturaleza del bien:

Serán consideradas mejoras aquellas incorporaciones que superando el 20

% del valor del bien o conjunto de bienes al cual se incorporan, tengan

por objeto extender la vida útil del mismo y/o mejorar substancialmente

su prestación. Llevarán el mismo NI que el bien principal.

Por otra parte, dependiendo la naturaleza o significatividad del bien,

no serán activados (incorporados al Patrimonio) los siguientes tipos de

bienes, a saber:

a)

Elementos de escritorio

que, por sus características técnicas, no resulta relevante su

activación (Ej.: ceniceros, calculadoras a batería, organizadores de

escritorio, cestos de basura)

b)

Elementos para PC que no

constituyan verdaderas mejoras o que no tengan un uso por sí solos

(Ej.: teclados, mousses, memorias internas, pen drives, cintas, DVD)

c)

Instalaciones en inmuebles

que se consideren como parte integrante de los mismos (Ej.: calefones,

cocinas, mesadas, bajo mesadas, cortinas, vidrieras, puertas, ventanas,

revestimientos de interior, luminarias)

d)

Otros bienes que, por sus

características intrínsecas, no resulta relevante su activación (Ej.:

Extintores, maceteros y macetas, lámparas de pie, ceniceros de pie)

En esta aspecto, teniendo en consideración el criterio de importancia

relativa o significatividad, la Gerencia de Administración podrá no

activar aquellos bienes en los cuales su valor de compra unitario sea

igual o inferior al valor máximo permitido para gastos individuales

efectuados por caja chica.

A.

Transferencias

de bienes. Baja definitiva del Inventario.

Respecto de las Bajas de bienes del IPBU, la Unidad de Coordinación

Regional, el Sector de Mantenimiento y el Departamento de Tecnología de

Información, comunicarán al Área de Contabilidad de la Gerencia de

Administración, los bienes que se encuentren en condiciones de

desafectación física del inventario y los motivos que lo originan.

Dicha comunicación deberá ser efectuada fehacientemente, y formará

parte de la documentación respaldatoria para su registración de baja.

El resto de las unidades organizativas, en caso de detectarse una

necesidad de traslado de ubicación física o baja de un bien a su cargo,

el Responsable Operativo cursará la correspondiente solicitud al Sector

de Mantenimiento dependiente de la Gerencia de Administración.

En virtud de ello, el Área de Mantenimiento, para el caso de bienes

muebles, y DTI, para el caso de equipos de computación y comunicación

clasificará el bien en función de su estado en alguno de los siguientes

tópicos, a saber:

-

Bienes en desuso: se

consideran aquellos bienes que, por su estado de conservación,

adaptación y características generales, puedan ser reubicados y/o

reutilizados,

-

Bienes en rezago: son

aquellos bienes muebles obsoletos, inadecuados, destruidos o

deteriorados por el uso u otras causas no atribuibles a la

responsabilidad de terceros, considerándose desperdicios, residuos,

despojos, desechos o basura. Asimismo quedan comprendidos en esta

clasificación, todos aquellos bienes muebles que se encontrasen fuera

de uso y/o servicio como consecuencia de deterioros resultantes de su

utilización regular.

Al respecto, las transferencias de los bienes en desuso podrán generar

la baja en el patrimonio, mediante las siguientes formas:

i. Venta.

ii. Cesión Gratuita.

El Gerente de Administración firmará un Acta declarando los bienes en

"Desuso" para su donación o, "Rezago" para su descarte.

Los bienes en desuso serán publicados durante 30 días corridos en la

plataforma virtual que establezca la AABE para tal fin. Las entidades

integrantes de dicha plataforma podrán solicitar estos bienes. Luego

del citado plazo, se podrá realizar una Cesión Gratuita o Donación.

La Gerencia de Administración elaborará el informe correspondiente, a

los fines de dar inicio al procedimiento que culminará con la emisión

del acto administrativo que declarará la baja de los bienes.

En aquellos casos en que se dispusiera la baja definitiva de bienes

muebles, ello implicará la baja de los mismos del IPBU, así como del

patrimonio del ENARGAS.

G.1. Criterios de registración en el

IPBU

Al momento de proceder a la registración de la baja un bien, se deberá

contar con el correspondiente acto administrativo que autoriza su

desafectación del patrimonio del Organismo. En el mismo se deberá

incluir para cada bien, los datos y antecedentes relacionados con el

bien (motivo de la desafectación, documentación de sustento, y

referencia a la registración contable).

A.

Gestiones

al IPBU. Mantenimiento de la base de datos

El Sector de Mantenimiento, el Departamento de Tecnología de la

Información y la Unidad de Coordinación Regional deberán informar al

Área de Contabilidad de la Gerencia de Administración, las

incorporaciones, traslados y modificaciones relacionadas con bienes del

Organismo dentro de los primeros 5 días hábiles de cada mes.

Para ello, se deberá señalar el número de inventario, la descripción

del bien, la operación efectuada, y la ubicación de origen y de destino.

El Área de Contabilidad de la Gerencia de Administración verificará la

documentación respaldatoria, y en caso de corresponder, procederá al

ingreso en el IPBU, la novedad notificada.

H.1. Recuento Físico de Bienes

El Recuento Físico de los bienes del Organismo se efectuará, en

cualquier momento del año, a criterio de la Gerencia de Administración.

Una vez efectuado el recuento, y analizadas las diferencias con el

IPBU, la Gerencia de Administración procederá a efectuar la adecuación

necesaria, a los fines de regularizar la situación detectada.

Durante el mes de diciembre de cada año, la Gerencia de Administración

emitirá un reporte de cierre anual, que se entregará a los Responsables

Operativos con el detalle de los bienes que surgen del procedimiento

anterior.

Este reporte será firmado por los Responsables Operativos de cada

unidad organizativa, quedando el original en poder de la Gerencia de

Administración y su copia en el sector operativo de guarda de los

bienes.

Anexo -

INSTRUCTIVO DE LA BASE DE DATOS

El presente Anexo describe la estructura de la base de datos generada

para el mantenimiento de los bienes incorporados al Patrimonio del

ENARGAS.

NI (Número de Inventario):

Alta: Se colocará el número correlativo siguiente al último consignado

en el Inventario.

Baja: Se colocará el número que corresponda al bien dado de baja según

el inventario. Este número no podrá volver a usarse.

Rubro

Se colocará el Rubro correspondiente al bien según la tabla de

equivalencias con la imputación presupuestaria (ver "Tablas").

Cuenta Contable

Se colocará el nombre de la cuenta contable que se corresponde con el

Código Contable (ver "Tablas").

Descripción

Se colocará una descripción sintética del bien que podrá coincidir con

la detallada en la Factura o Remito de compra del bien. Deberá contener

en forma clara el concepto del bien y la MARCA, y, de existir, deberá

incluirse el MODELO a que corresponde (generalmente los equipos de

computación, comunicación o equipos varios suelen tener un número o

nombre de modelo)

Serie

En el caso que el bien esté relacionado con un número de serie (CPU,

monitores, celulares, otros aparatos electrónicos, etc.) se consignará

dicho número. Si no tuviere, se colocará la letra "N".

Ub (Ubicación geográfica).

Se colocará el código de ubicación del sector donde se encuentre el

bien (Ver "Tablas").

Proveedor

Se colocará la razón social del proveedor al que pertenece la factura

contabilizada.

Año Alta

Se colocará el año de alta del bien.

Cant.

Se colocará la cantidad de bienes idénticos que contenga una misma

factura.

Precio Unit.

Se colocará el importe correspondiente al precio unitario que surge de

la Factura del proveedor o de algún otro elemento. Al efectuar la carga

de la información se deberá tener en cuenta que los precios

transcriptos contengan el I.V.A. incluido (a Consumidor Final), con el

objeto de registrar los bienes por su valor total. En el caso que la

factura no contenga precio unitario, se dividirá el importe total de la

factura por la cantidad de unidades del bien para obtener el precio

unitario. En los casos en que este precio unitario se obtenga de un

lugar distinto a la factura de compra, se dejará constancia en dicha

factura de los precios obtenidos.

Baja

Al dar de baja algún bien, se cambiará la Ub, colocando "Baja + año de

baja".

V.U.O.

Se colocará la vida útil del bien a los efectos de la amortización

anual (ver "Tablas").

Datos e importes automáticos que

surgen por fórmulas

V.U.R.(i): Vida útil residual inicial V.U.R.(f): Vida útil residual

final Amort. Ej.: Amortización del Ejercicio

Amort. Bajas: Amortización de bienes dados de baja en el ejercicio

Amort. Ac.(i): Amortización Acumulada inicial Amort. Ac.(f):

Amortización Acumulada final VR: Valor Residual

Obs.

Es un espacio para consignar cualquier otro dato de relevancia que se

considere.