e. 28/10/2019 N° 82079/19 v. 28/10/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial.)

ANEXO I

PROCEDIMIENTO

PARA LIQUIDAR, INTIMAR Y CERTIFICAR CRÉDITOS POR

CUOTAS

OMITIDAS AL FONDO DE GARANTÍA DE LA LEY SOBRE RIESGOS

DEL TRABAJO

A. INTIMACIONES DE PAGO

ARTÍCULO 1°.- A los efectos de determinar la deuda por Cuota Omitida al

Fondo de Garantía conforme lo descripto en el artículo 1° de la

presente resolución, se utilizarán los datos referidos a la

remuneración y cantidad de trabajadores informados en la declaración

jurada presentada ante la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

(A.F.I.P.) del período inmediato anterior al que se está liquidando.

ARTÍCULO 2°- La SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (S.R.T.)

emitirá la Intimación de Pago al empleador deudor de Cuota Omitida al

Fondo de Garantía, la cual contendrá el detalle de la determinación de

la deuda.

Para los empleadores que no hayan presentado al menos una declaración

jurada ante la A.F.I.P. en los últimos SEIS (6) meses, podrá emitirse

directamente el Certificado de Deuda correspondiente.

Asimismo, para el caso de empleadores no asegurados, se incluirá la

intimación a afiliarse a una Aseguradora de Riesgos del Trabajo

(A.R.T.).

ARTÍCULO 3°.- Las intimaciones de pago mencionadas en el artículo

precedente se emitirán sistémicamente, resguardándose electrónicamente

una copia de las mismas en el Sistema de Cuota Omitida. Las

intimaciones serán suscriptas por el Subgerente de Control de

Entidades, pudiéndose emplear a sus efectos la firma hológrafa

escaneada.

ARTÍCULO 4°- Las Intimaciones de Pago se remitirán a través del

Sistema de Ventanilla Electrónica para Empleadores – E-Servicios, medio

de notificación fehaciente implementado por Resolución S.R.T. N° 635 de

fecha 23 de junio de 2008 y complementado por Resolución S.R.T. N° 365

de fecha 16 de abril de 2009.

La Gerencia de Control Prestacional tendrá la facultad de determinar la procedencia del envío postal complementario.

(Artículo sustituido por art. 1° de la Disposición N° 8/2025

de la Gerencia de Control Prestacional B.O. 25/7/2025. Vigencia: a

partir del día siguiente al de su publicación en el Boletín Oficial.)

ARTÍCULO 5°.- Cuando la entrega de la Intimación de Pago sea fallida,

por cualquiera de las razones que informe el correo, la Subgerencia de

Control de Entidades podrá realizar una nueva intimación a un domicilio

diferente aportado por una A.R.T. o provisto por el propio empleador.

En caso de no poseer un domicilio diferente, quedará habilitada la

posibilidad de expedir el correspondiente Certificado de Deuda.

ARTÍCULO 6°.- Para el pago de la deuda reclamada en concepto de Cuota

Omitida al Fondo de Garantía de la Ley N° 24.557 sobre Riesgos del

Trabajo, el empleador deberá realizar un

VOLANTE ELECTRONICO DE PAGO (VEP) o el mecanismo que en el futuro

disponga la A.F.I.P., consignando los siguientes datos:

ORGANISMO RECAUDADOR: A.F.I.P.

GRUPOS DE TIPOS DE PAGOS: Otros pagos

TIPO DE PAGO: A.F.I.P. Otros Pagos

IMPUESTO: 312 - Aseg. Riesgos del Trabajo L24557

CONCEPTO: 019 - Obligación Mensual

SUBCONCEPTO: 204 - Multa Ley de Riesgos del Trabajo

Período: cualquiera de los Períodos DDJJ que se precisan en el detalle

de la deuda liquidada.

B. CERTIFICADO DE DEUDA

ARTÍCULO 7°.- Los Certificados de Deuda que serán utilizados para

llevar a cabo las acciones de cobro de las cuotas omitidas al Fondo de

Garantía de la Ley N° 24.557, se gestionarán por expediente, serán

emitidos sistémicamente, y estarán numerados en forma correlativa por

año calendario. El título ejecutivo se resguardará electrónicamente en

el Sistema de Cuota Omitida. Al momento de emitirse el título ejecutivo

en cuestión, se notificará por Ventanilla Electrónica.

ARTÍCULO 8°.- A los efectos del inicio de acciones de cobro por vía

judicial, sólo se emitirán Certificados de Deuda por importes

superiores a PESOS DOSCIENTOS MIL ($ 200.000). La Subgerencia de

Control de Entidades será la responsable de monitorear periódicamente

la procedencia del importe establecido y proponer modificaciones al

mismo cuando estuvieran debidamente justificadas.

(Artículo sustituido por art. 1° de la Resolución N° 46/2024

de la Superintendencia de Riesgos del Trabajo B.O. 24/6/2024. Vigencia:

a partir del día siguiente al de su publicación en el Boletín Oficial.)

ARTÍCULO 9°.- Autorízase a los abogados apoderados de la S.R.T. a

desistir de aquellas ejecuciones judiciales que se hayan iniciado por

Cuota Omitida cuyos importes sean inferiores a lo dispuesto en el

artículo precedente; y a retirar los Certificados de Deuda para su

posterior anulación siempre que no se haya dictado Sentencia, no se

haya trabado la Litis, no se impongan costas al Organismo por dicho

desistimiento o si se hubieran registrado gastos a los fines de su

ejecución.

ARTÍCULO 10.- Los Certificados de Deuda serán suscriptos por el

Subgerente de Control de Entidades. Complementariamente, se encontrarán

facultados a suscribir los títulos ejecutivos en cuestión, aquellos

funcionarios que revistan la categoría laboral de Jefe de Departamento

o superior a la fecha de emisión de los mismos, quedan excluidos de la

designación realizada precedentemente los cargos dependientes de la

Gerencia de Asuntos Jurídicos y Normativos, de la Gerencia de Asuntos

Contenciosos, Penales y Prevención del Fraude y de la Unidad de

Auditoría Interna (U.A.I.).

ARTÍCULO 11.- La Gerencia de Asuntos Contenciosos, Penales y Prevención

del Fraude, tendrá a su cargo la selección y asignación de los

profesionales de matrícula que representarán al Fondo de Garantía del

artículo 33 de la Ley N° 24.557 en las ejecuciones fiscales, ya sea

apoderado o letrado patrocinante, teniendo en cuenta la ubicación

geográfica del Juez competente, con la debida autorización del Señor

Superintendente de Riesgos del Trabajo. Dichos letrados deberán

pertenecer al Cuerpo de Abogados del Estado o ser asistentes del mismo.

ARTÍCULO 12.- La Subgerencia de Control de Entidades tendrá a su cargo las siguientes facultades y obligaciones:

- Asignación de los Certificados de Deuda a los letrados conforme la

jurisdicción de actuación para la cual hubieren sido contratados. En

aquellas jurisdicciones donde por su extensión geográfica o por el

volumen de causas a gestionar amerite la actuación de más de un letrado

a los fines de garantizar la debida diligencia de los Certificados de

Deuda, la asignación de los títulos ejecutivos se realizará por número

de terminación del expediente S.R.T..

- Control y seguimiento de las obligaciones relativas a la carga y

actualización de la información judicial en el Sistema de Gestión

Judicial (SIGEJ) de la PROCURACIÓN DEL TESORO DE LA NACIÓN (P.T.N.), o

en el sistema que en el futuro lo reemplace.

- Actualización en el estado del Certificado de Deuda e imputación de los pagos que pudieren corresponder.

- Seguimiento y control de la gestión operativa y administrativa de los expedientes con Certificados de Deuda.

- Análisis de razonabilidad, seguimiento y gestión de los gastos judiciales asociados a la ejecución.

- Control, seguimiento y gestión de los planes de pago vinculados a los Certificados de Deuda.

Por su parte, la Gerencia de Asuntos Contenciosos, Penales y Prevención

del Fraude tendrá a su cargo las siguientes facultades y obligaciones:

- Control y seguimiento de la actuación profesional de los letrados

asignados a la ejecución de los Certificados de Deuda en sede judicial.

- Control y gestión respecto del pago de los honorarios y costas que

pudieren generarse como consecuencia de la ejecución de los

Certificados de Deuda.

(Artículo sustituido por art. 1° de la Resolución N° 25/2022

de la Superintendencia de Riesgos del Trabajo B.O. 16/5/2022. Vigencia:

a partir del día siguiente de su publicación en el Boletín Oficial.)

ARTÍCULO 13.- Habiéndose tomado conocimiento del estado concursal o

falencial de un empleador, el Departamento de Control de Afiliaciones y

Contratos deberá determinar la deuda pre y post concursal o falencial

conforme la fecha de presentación en concurso preventivo o decreto de

quiebra, emitiéndose, de corresponder, el Certificado de Deuda para la

verificación del crédito. En los casos de deuda Pre-concursal o

Pre-falencial, será suficiente la emisión de una Intimación de Pago

previa, de conformidad a la Resolución S.R.T. N° 365/09.

Con relación a la deuda post concursal o falencial se procederá a la

emisión de la Intimación de Pago o Certificado de Deuda, según

corresponda.

C. PERIODOS OMITIDOS

ARTÍCULO 14.- Se consideran períodos omitidos a los períodos contenidos

en el cálculo de deuda por cuotas omitidas al Fondo de Garantía. Son

aquellos en los que el empleador declaró ante la A.F.I.P. poseer

trabajadores en relación de dependencia, sin encontrarse asegurado a

una A.R.T.. A tal fin, se deberán considerar los períodos posteriores

al 1 de Julio de 1996. Asimismo, en los casos que el empleador haya

omitido declarar la falta de trabajadores a través de la presentación

de los Formulario A.F.I.P. N° 905 o 931 "Sin Empleados", o la baja como

empleador o el cese de actividad ante A.F.I.P., el cálculo se realizará

de manera presunta, solo en caso de existir una declaración jurada

posterior a los períodos omitidos, y se tomará como base para dicho

cálculo la última declaración presentada por el empleador, teniendo en

cuenta:

a) Si alguno de los períodos a estimar coincide con el mes de junio o

el mes de diciembre se deberá agregar a la masa salarial presunta el

monto correspondiente al Sueldo Anual Complementario, salvo que la masa

salarial presunta tomada como base coincida con el mes de junio o

diciembre.

b) Si los períodos a tomar como base coinciden con el mes de junio o

diciembre, a los períodos presuntos se le deberá restar de la masa

salarial el monto correspondiente al Sueldo Anual Complementario, salvo

que el período a estimar corresponda al mes de junio o diciembre.

ARTÍCULO 15.- Se excluirán de la determinación de deuda aquellos

períodos en los que el empleador hubiera presentado los Formularios

A.F.I.P. N° 905 o 931 "Sin Empleados", o la baja como empleador o el

cese de actividad ante la A.F.I.P..

ARTÍCULO 16.- En los casos en que el empleador deje de presentar DDJJ

ante la A.F.I.P. y no declare el Formulario A.F.I.P. N° 905 o 931 "Sin

Empleados" y/o la baja y/o el cese de actividad, no se presumirá deuda

por períodos posteriores a la última DDJJ presentada.

ARTÍCULO 17.- Cuando el monto de remuneraciones declarado por el

empleador en el Formulario A.F.I.P. 931 sea igual a cero, para

determinar la deuda de ese período se considerará la cantidad de

trabajadores declarados multiplicada por la suma fija determinada

conforme lo estipulado en el artículo 19 del presente Anexo.

C.1. ALÍCUOTAS PROMEDIO

ARTÍCULO 18.- Anualmente, la S.R.T. publicará en el Boletín Oficial las

alícuotas promedio del año calendario inmediato anterior, para cada una

de las actividades presentes en el Clasificador Internacional

Industrial Uniforme (CIIU), para la Revisión que corresponda. Las

alícuotas promedio así determinadas se aplicarán para calcular la deuda

correspondiente a los siguientes DOCE (12) meses.

La Gerencia Técnica será responsable del cálculo de la alícuota

promedio para cada una de las actividades presentes en el Clasificador

Internacional Industrial Uniforme (CIIU) y de la preservación de la

información respaldatoria de los valores obtenidos.

Tomando como base la información de las pólizas vigentes, se determina

un porcentaje promedio sobre remuneraciones (componente variable) y una

suma fija promedio por trabajador (componente fija), para cada una de

las actividades presentes en el Clasificador Internacional Industrial

Uniforme (CIIU). Ambos componentes se ponderan para evitar que prime el

valor de los contratos elevados, por sobre el volumen de trabajadores y

remuneración implicados en cada operación.

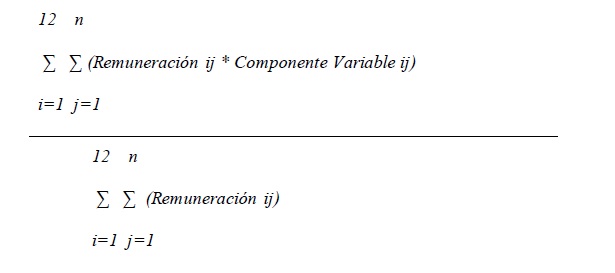

ARTÍCULO 19.- La fórmula de cálculo de la alícuota promedio para cada

CIIU es: 1) Componente variable (porcentaje sobre las remuneraciones)

de la alícuota promedio, ponderada para cada sector:

2) Componente fija (Suma fija por trabajador) de la alícuota promedio,

ponderada para cada sector:

Siendo,

i: Cantidad de períodos incluidos, en este caso la variable irá de 1 a

12. j: Cantidad de n empleadores con la CIIU seleccionada.

Remuneración: masa salarial que haya declarado el empleador "j" a

través del SUSS y fuera del SUSS, para cada período "i".

Trabajadores: trabajadores que haya declarado el empleador "j" a través

del SUSS y fuera del SUSS, para cada período "i".

Componente variable: porcentaje sobre las remuneraciones consignado en

el Contrato de Afiliación pactado entre el empleador "j" y la A.R.T.

para cada período "i".

Componente Fija: suma fija en pesos por trabajador consignada en el

Contrato de Afiliación pactada entre el empleador "j" y la A.R.T., para

cada período "i".

C.2. CÁLCULO DE DEUDA POR CUOTAS

OMITIDAS AL FONDO DE GARANTÍA

POR PERÍODOS COMPLETOS

ARTÍCULO 20.- Para cada período liquidado se tendrá en cuenta:

a) Si existe una afiliación posterior al período que se está

liquidando, se utilizará la alícuota promedio que determine la S.R.T.,

calculada conforme con el artículo 19 del presente Anexo, para la CIIU

declarada por la A.R.T. en el contrato posterior a cada período omitido.

b) Si no existe una afiliación posterior al período que se está

liquidando, o si se trata de un empleador autoasegurado se utilizará la

alícuota promedio que determine la S.R.T. calculada conforme con el

artículo 19 del presente Anexo, para la CIIU declarada ante la A.F.I.P..

c) En los casos en que en el Padrón de Contribuyentes/Registro de

Contratos se registre un CIIU y el empleador posea deuda para períodos

en los cuales no esté disponible la alícuota promedio correspondiente a

dicho CIIU, el Sistema de Cuota Omitida tomará como base los valores

promedios correspondientes a la misma actividad en la resolución

anterior.

En los casos que, por aplicación del cálculo de deuda para períodos

desde el 01 de abril de 2020 el Sistema de Cuota Omitida detecte que el

Clasificador Internacional Industrial Uniforme (C.I.I.U.) a considerar

se encuentre en una revisión anterior a la establecida en el

Clasificador de Actividades Económicas (CLAE) – Formulario A.F.I.P. 883

(Revisión 4), el mismo realizará la adecuación de tal actividad

utilizando a tal fin la tabla de conversión establecida en la

Resolución Conjunta S.S.N. y S.R.T. N° 3 de fecha 05 de junio de 2019,

y aplicará las alícuotas promedio correspondientes a la C.I.I.U.

equivalente.

(Párrafo incorporado por art. 1º de la Disposición Nº 1/2021

de la Superintendencia de Riesgos del Trabajo B.O. 11/8/2021. Ver art.

2º de la misma norma. Vigencia: a partir de su publicación en el

Boletín Oficial.)

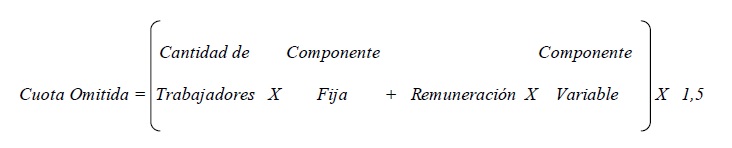

ARTÍCULO 21.- La cuota omitida se calculará teniendo en cuenta la

condición del empleador al momento de la liquidación de acuerdo a la

siguiente fórmula:

Siendo la Componente Fija y la Componente Variable aquellas

determinadas de acuerdo a lo dispuesto en el artículo 19 del presente

Anexo.

ARTÍCULO 22.- Cuando la fecha de inicio o rescisión de la póliza no

coincidan con el inicio o fin del mes calendario, se incluirán en la

determinación de deuda los días anteriores o posteriores a la vigencia

del contrato de afiliación según corresponda.

C.3. CÁLCULO DE DEUDA DE CUOTA OMITIDA

AL FONDO DE GARANTÍA POR PERÍODOS COMPARTIDOS (DÍAS OMITIDOS)

ARTÍCULO 23.- Se consideran períodos compartidos, a los períodos en los

cuales existe un alta de cobertura cuyo inicio de vigencia no coincide

con el primer día del mes calendario. En estos casos, los pagos

ingresados por el empleador para el primer mes de cobertura, son

derivados por la A.F.I.P. a las A.R.T. y son éstas las que deben

transferir a la S.R.T. la proporción de los montos percibidos que

correspondan a los días anteriores a la vigencia del contrato.

Por lo tanto, la suma a depositar por las A.R.T. al Fondo de Garantía

de la Ley N° 24.557 en concepto de días omitidos, surgirá de la

diferencia entre lo abonado por el empleador para el mes de inicio de

vigencia y el resultado de la aplicación de la siguiente formula:

El pago deberá ser imputado al período anterior al de inicio de

vigencia de la póliza.

ARTÍCULO 24.- El pago que deberá efectuar la A.R.T. conforme lo

dispuesto en el artículo 23, se realizará a través del sistema

E-Recauda o mediante los procedimientos que en el futuro disponga la

S.R.T.., en un plazo no mayor a los SESENTA (60) días de acreditado el

pago por parte del empleador. Los gastos bancarios correspondientes al

depósito correrán por cuenta de la Aseguradora. El Departamento de

Tesorería conciliará los importes depositados que tengan una diferencia

de hasta PESOS UNO ($ 1).

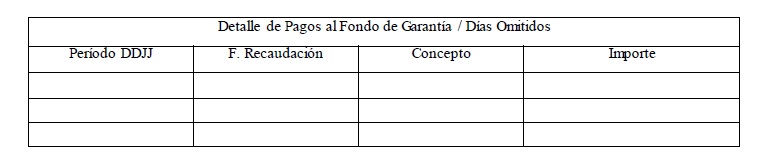

ARTÍCULO 25.- Las A.R.T. deberán informar, mediante archivo de

intercambio FO o a través de los procedimientos que la Subgerencia de

Sistemas disponga, el detalle analítico de los depósitos que efectúan

por períodos compartidos indicando los contratos involucrados con el

siguiente detalle: CART, Nro. POLIZA DIGITAL, C.U.I.T., PERIODO,

MODALIDAD, IMPORTE, FECHA DE OPERACIÓN, Nro. DE COMPROBANTE, DIAS

OMITIDOS y FECHA PRESENTACIÓN; entendiéndose:

CART: Código de Aseguradora de Riesgos del Trabajo

Nro. POLIZA DIGITAL: Número de póliza digital otorgado por el sistema

de la S.R.T.

CUIT: Número de CUIT del empleador

PERIODO: Período anterior al inicio de vigencia del contrato

MODALIDAD: Código que corresponde a Días Omitidos en función del modo

de pago efectuado.

IMPORTE: Importe proporcional a depositar en la S.R.T.

FECHA DE OPERACIÓN: campo fecha de generación de VOLANTE ELECTRONICO DE

PAGO (VEP) o campo fecha de emisión en el caso de BOLETA DE PAGO (BP)

según el sistema de pago dispuesto en el artículo 23 del presente Anexo.

Nro. DE COMPROBANTE: serie numérica generada como NRO. VEP o como NRO.

DE BP.

ARTÍCULO 26.- En caso de detectarse diferencias, el Departamento de

Control de Afiliaciones y Contratos deberá notificar a las A.R.T. para

su rectificación, reclamará en caso de corresponder, la declaración y

el depósito de los días omitidos según el cálculo determinado en el

artículo 23 del presente Anexo de la presente resolución.

ARTÍCULO 27.- Los incumplimientos en el marco de lo establecido en la

presente resolución y a los fines de la Resolución S.R.T. N° 48 de

fecha 25 de junio de 2019, serán considerados FALTA GRAVE.

D. PAGOS

D.1. A CONSIDERAR EN LA LIQUIDACIÓN

ARTÍCULO 28.- Los pagos efectuados por el empleador para períodos en

los cuales no contó con la cobertura de una A.R.T., serán transferidos

por A.F.I.P. al Fondo de Garantía de la Ley N° 24.557 sobre Riesgos del

Trabajo.

Habiendo efectuado la liquidación de deuda correspondiente de acuerdo a

lo indicado en el artículo 21 del presente Anexo, se procederá a

descontar del total adeudado los pagos imputados para los períodos

liquidados que se encuentren en el citado Fondo según las siguientes

condiciones:

a) Pagos efectuados bajo el concepto 312 y sus reversas: serán

considerados todos aquellos pagos que estén imputados a cualquier

período comprendido entre el primer período de la columna "DDJJ" y el

último período de la misma columna, conforme al modelo de Intimación de

Pago de los Anexos II y III. Los pagos imputados para otros períodos no

serán considerados.

b) Pagos efectuados bajo el concepto Días Omitidos y sus reversas:

serán considerados los pagos que estén imputados a cualquier período

comprendido entre el primer período de la columna "DDJJ" y el último

período de la columna "Período", conforme al modelo de Intimación de

Pago de los Anexos II y III. Los pagos imputados para otros períodos no

serán tenidos en cuenta.

c) Pagos efectuados bajo el concepto L04 y sus reversas: serán

considerados todos pagos que estén imputados a cualquier período igual

o posterior al primer período de la columna "DDJJ" conforme al modelo

de Intimación de Pago de los Anexos II y III, hasta la fecha en que se

realiza la determinación de la deuda. En esta instancia no serán

considerados los pagos efectuados para otros períodos.

D.2. POSTERIORES A LA FECHA DE

LIQUIDACIÓN

ARTÍCULO 29.- Los pagos posteriores a la determinación de la deuda, es

decir aquellos cuya hora y fecha de proceso por parte de esta S.R.T.

sea posterior a la fecha y hora de liquidación de la deuda, se tendrán

en cuenta para la aplicación al pago de la deuda de acuerdo con las

siguientes consideraciones:

a) Pagos efectuados bajo el concepto 312 y sus reversas: serán

considerados todos aquellos pagos que estén imputados a cualquier

período comprendido entre el primer período de la columna "DDJJ" y el

último período de la misma columna, conforme al modelo de Intimación de

Pago de los Anexos II y III.

b) Pagos efectuados bajo el concepto Días Omitidos y sus reversas:

serán considerados los pagos que estén imputados a cualquier período

comprendido entre el primer período de la columna 'DDJJ" y el último

período de la columna "Período", conforme al modelo de Intimación de

Pago de los Anexos II y III.

c) Pagos efectuados bajo el concepto L04 y sus reversas: serán

considerados todos aquellos pagos que estén imputados a cualquier

período comprendido entre el primer período de la columna "DDJJ" y el

último período de la misma columna, conforme al modelo de Intimación de

Pago de los Anexos II y III.

d) Pagos efectuados bajo el concepto L51 y sus reversas: serán

considerados todos aquellos pagos que estén imputados a cualquier

período comprendido entre el primer período de la columna "DDJJ" y el

último período de la misma columna, conforme al modelo de Intimación de

Pago de los Anexos II y III. Aquellos pagos efectuados bajo cualquier

concepto e imputados para períodos no incluidos en la/s liquidaciones

y/o certificados activos, se podrán imputar manualmente a las

liquidaciones correspondientes de acuerdo al análisis individual que se

efectúe en cada caso particular.

IF-2019-86153472-APN-GCP#SRT

Hoja

Adicional de Firmas

Anexo

Número: IF-2019-86153472-APN-GCP#SRT

CIUDAD DE BUENOS AIRES

Lunes 23 de Septiembre de 2019

Referencia: ANEXO I

El documento fue importado por el sistema GEDO con un total de 16

pagina/s.

ANEXO

II

MODELO DE INTIMACIÓN DE PAGO POR DEUDA

DE CUOTA OMITIDA AL FONDO DE GARANTÍA DE LA LEY DE RIESGOS DEL TRABAJO

A EMPLEADORES ASEGURADOS O QUE HAYAN CESADO EN SU ACTIVIDAD

Intimación N°

Buenos Aires,

Razón Social del empleador intimado

Domicilio del empleador intimado

CUIT IP número

PRESENTE

Se remite la presente con relación a la deuda en concepto de Cuota

Omitida que mantiene con el Fondo de Garantía que creó el artículo 33

de la Ley N° 24.557 sobre Riesgos del Trabajo (LRT), dado que a través

de la información del Sistema Único de la Seguridad Social (SUSS), se

pudo corroborar que informó trabajadores en relación de dependencia

para períodos en los cuales no tuvo cobertura de una Aseguradora de

Riesgos del Trabajo.

Al respecto, se hace saber que el artículo 17 del Decreto N° 334/96

(Reglamentario del artículo 28, apartado 3 de la Ley N° 24.557),

establece que son cuotas omitidas las que hubiera debido pagar a una

Aseguradora desde que estuviera obligado a afiliarse, es decir, haber

tenido trabajadores en relación de dependencia, conforme estipula el

artículo 2°, 3° y 27 de la mencionada ley.

Es de destacar que conforme lo indicado por el Decreto N° 1.223/03

estipuló que el valor de la cuota omitida por el empleador no asegurado

es equivalente al CIENTO CINCUENTA POR CIENTO (150.%) del valor que

surja de considerar la alícuota de mercado para su categoría de riesgo.

Anualmente, la S.R.T. determina y publica dichas alícuotas promedio en

la WEB Institucional. Estas últimas, se aplicaron a la cantidad de

trabajadores y masa salarial de cada uno de los períodos intimados, los

que se corresponden con los declarados (DDJJ) por Ud. al Sistema Único

de la Seguridad Social (SUSS). En caso de existir meses en los cuales

no se informaron empleados pero no se pudo constatar la presentación

del Formulario N° 931 - sin empleados, para determinar el monto de la

Cuota Omitida, esta S.R.T., para cada período, tuvo en cuenta la última

DDJJ comunicada al mencionado Sistema.

Por todo lo expuesto precedentemente, SE LO INTIMA a que en el término

de NOVENTA (90) días corridos desde que fuera notificado por ventanilla

electrónica de empleadores, ingresando en la cuenta del Fondo de

Garantía, en concepto de cuota omitida, la suma de PESOS: (importe en

letras) $ (importe en números)-, importe calculado de acuerdo a lo

estipulado por el Decreto N° 1.223/03, bajo apercibimiento de ejecución

judicial de la deuda mencionada. El depósito de la suma reclamada se

debe realizar mediante Volante Electrónico de Pagos - AFIP (VEP),

consignando los siguientes ítems: Organismo Recaudador: AFIP - Grupo de

Tipo de Pagos: Otros pagos -Tipo de Pagos: Otros Pagos - Impuesto:

Aseguradora de Riesgos del Trabajo (312) -Concepto: Obligación mensual

(019) -Subconcepto: Multa Ley de Riesgos del Trabajo (204) -Período:

[insertar un periodo de la liquidación, columna "Período"]. El sistema

le solicitará que seleccione un medio de pago (banelco, link, etc.).

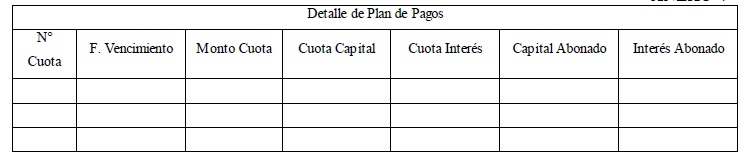

Usted podrá cancelar dicha deuda a través de un Plan de Pagos, (Res.

SRT N° 2775/14), al cual se deberá adherir a través "e- Servicios SRT -

Cuota Omitida - Detalle de la liquidación" ingresando a la página

institucional (www.srt.gob.ar) o a través del sitio web de la AFIP

(www.afip.gob.ar).

En lo sucesivo, toda comunicación que deba cursarle esta S.R.T., será

realizada exclusivamente a través de la Ventanilla Electrónica

(dispuesta por la Res. SRT N° 365/09). Asimismo por ese medio fue

enviado el detalle de la liquidación de su deuda y tendrá la opción de

presentar su descargo.

Saluda a usted atentamente.

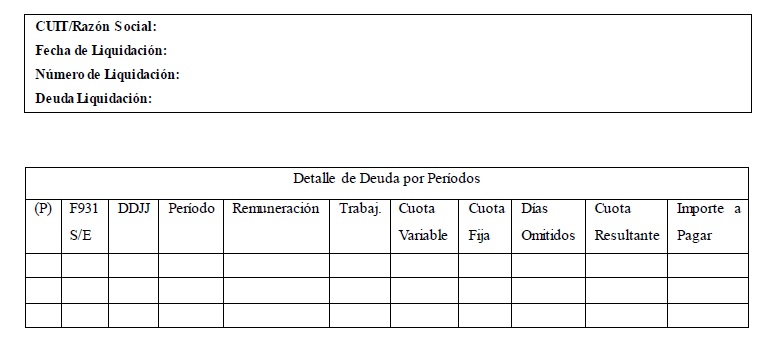

(P): Presentó

Declaración Jurada: S: (si) - N: (no)

F931 sin empleados: S:

(si) - N: (no)

Cuando en las dos primeras columnas conste N y N, se trata de un

período en el cual no se informó trabajadores, pero tampoco presentó

Formulario N° 931- sin empleados, por lo tanto, esta SRT calculó la

cuota del mismo en función a la última DDJJ donde se comunicaron

trabajadores en relación de dependencia al SUSS.

Decreto 491/97: cuando

consta (*), dicho período fue calculado en base a dicha reglamentación,

atento que fue cancelado en su totalidad con anterioridad a la vigencia

del Decreto N° 1.223/03.

DDJJ Cálculo: (base de

cálculo de la cuota) declaración jurada que el empleador presenta

mensualmente ante la AFIP, comunicando la cantidad de trabajadores y la

nómina salarial, en cumplimiento de la Resolución General N°3834 (DGI),

texto sustituido por la Resolución General AFIP N° 12/99.

Período: Mes en el

cual el empleador debió estar afiliado por tener trabajadores bajo

relación de dependencia.

IF-2019-86163171-APN-GCP#SRT

Hoja

Adicional de Firmas

Anexo

Número: IF-2019-86163171

-APN-GCP#SRT

CIUDAD DE BUENOS AIRES

Lunes 23 de Septiembre de 2019

Referencia: ANEXO II

El documento fue importado por el sistema GEDO con un total de 2

pagina/s.

ANEXO

III

MODELO

DE INTIMACIÓN DE PAGO POR DEUDA DE CUOTA OMITIDA AL FONDO DE

GARANTÍA DE LA LEY SOBRE RIESGOS DEL

TRABAJO A EMPLEADORES NO

ASEGURADOS

Intimación N°

Buenos Aires,

Razón Social del empleador intimado

Domicilio del empleador intimado

CUIT IP número

PRESENTE

Se comunica que del Registro de Contratos de esta SUPERINTENDENCIA DE

RIESGOS DEL TRABAJO (S.R.T.), surge que usted no se encuentra asegurado

de conformidad con lo establecido por los artículos 3° y 27 de la Ley

N° 24.557 sobre Riesgos del Trabajo (LRT), no obstante haber declarado

trabajadores en relación de dependencia ante la ADMINISTRACION FEDERAL

DE INGRESOS PUBLICOS (A.F.I.P.). El historial de afiliaciones

informadas al Registro de Contratos, puede consultarlo accediendo

a la página Institucional www.srt.gov.ar en

el apartado "Empleador - Historial de Contratos".

Como consecuencia de la falta de afiliación mencionada en el párrafo

precedente, se ha generado una deuda con el Fondo de Garantía creado

por el artículo 33 de la Ley N° 24.557 (LRT), en concepto de Cuota

Omitida, dado que a través de la información del Sistema Único de la

Seguridad Social (SUSS), se pudo corroborar que informó trabajadores en

relación de dependencia en períodos donde no tuvo cobertura de una

Aseguradora de Riesgos del Trabajo. Al respecto, se hace saber que el

artículo 17 del Decreto N° 334/96 (Reglamentario del artículo 28,

apartado 3 de la Ley N° 24.557), establece que son cuotas omitidas las

que hubiera debido pagar a una Aseguradora desde que estuviera obligado

a afiliarse, es decir, haber tenido trabajadores en relación de

dependencia, conforme estipula el artículo 2°, 3° y 27 de la mencionada

Ley.

Es de destacar conforme lo indicado por el Decreto N° 1.223/03 estipuló

que el valor de la cuota omitida por el empleador no asegurado es

equivalente al CIENTO CINCUENTA POR CIENTO (150 %) del valor que surja

de considerar la alícuota de mercado para su categoría de riesgo.

Anualmente, la S.R.T. determina y publica dichas alícuotas promedio en

la WEB Institucional. Estas últimas, se aplicaron a la cantidad de

trabajadores y masa salarial de cada uno de los períodos intimados, los

que se corresponden con los declarados (DDJJ) por Ud. al Sistema Único

de la Seguridad Social (SUSS). En caso de existir meses en los cuales

no se informaron empleados pero no se pudo constatar la presentación

del Formulario N° 905 o 931 - sin empleados, para determinar el monto

de la Cuota Omitida, esta S.R.T., para cada período, tuvo en cuenta la

última DDJJ comunicada al mencionado Sistema.

Por todo lo expuesto precedentemente, SE LO INTIMA a que regularice su

situación, afiliándose a una Aseguradora de Riesgos del Trabajo, y que,

en el término de NOVENTA (90) días corridos desde que fuera notificado

por ventanilla electrónica de empleadores, ingrese en la cuenta del

Fondo de Garantía, en concepto de cuota omitida, la suma de PESOS: (

importe en letras) $ (

importe en números)-, importe

calculado de acuerdo a lo estipulado por el Decreto N° 1223/03, bajo

apercibimiento de ejecución judicial de la deuda mencionada. El

depósito de la suma reclamada se debe realizar mediante Volante

Electrónico de Pagos - AFIP (VEP), consignando los siguientes ítems:

Organismo Recaudador: AFIP - Grupo de Tipo de Pagos: Otros pagos -Tipo

de Pagos: Otros Pagos - Impuesto: Aseguradora de Riesgos del Trabajo

(312) -Concepto: Obligación mensual (019) -Subconcepto: Multa Ley de

Riesgos del Trabajo (204) -Período: [insertar un periodo de la

liquidación, columna "Período"]. El sistema le solicitará que

seleccione un medio de pago (banelco, link, etc.).

Usted podrá cancelar dicha deuda a través de un Plan de Pagos, (Res.

S.R.T. N° 2.775/14), al cual se deberá adherir a través "e- Servicios

SRT - Cuota Omitida - Detalle de la liquidación" ingresando a la página

institucional (www.srt.gob.ar) o a través del sitio web de la AFIP

(www.afip.gob.ar).

En lo sucesivo, toda comunicación que deba cursarle esta S.R.T., será

realizada exclusivamente a través de la Ventanilla Electrónica

(dispuesta por la Res. SRT N° 365/09). Asimismo por ese medio fue

enviado el detalle de la liquidación de su deuda y tendrá la opción de

presentar su descargo.

Saluda a usted atentamente.

(P): Presentó

Declaración Jurada: S: (si) - N: (no)

F931 sin empleados: S:

(si) - N: (no)

Cuando en las dos primeras columnas conste N y N, se trata de un

período en el cual no se informó trabajadores, pero tampoco presentó

Formulario N°931- sin empleados, por lo tanto, esta SRT calculó la

cuota del mismo en función a la última DDJJ donde se comunicaron

trabajadores en relación de dependencia al SUSS.

Decreto 491/97: cuando

consta (*), dicho período fue calculado en base a dicha reglamentación,

atento que fue cancelado en su totalidad con anterioridad a la vigencia

del Decreto N° 1.223/03.

DDJJ Cálculo: (base de

cálculo de la cuota) declaración jurada que el empleador presenta

mensualmente ante la AFIP, comunicando la cantidad de trabajadores y la

nómina salarial, en cumplimiento de la Resolución General N° 3834

(DGI), texto sustituido por la Resolución General AFIP N°12/99.

Período: Mes en el

cual el empleador debió estar afiliado por tener trabajadores bajo

relación de dependencia.

IF-2019-86163970-APN-GCP#SRT

Hoja

Adicional de Firmas

Anexo

Número:

IF-2019-86163970-APN-GCP#SRT

CIUDAD DE BUENOS AIRES

Lunes 23 de Septiembre de 2019

Referencia: ANEXO III

El documento fue importado por el sistema GEDO con un total de 2

pagina/s.

ANEXO

IV

MODELO

DE CERTIFICADO DE DEUDA CON EL FONDO DE GARANTÍA

ARTÍCULO 33 LEY N° 24.557

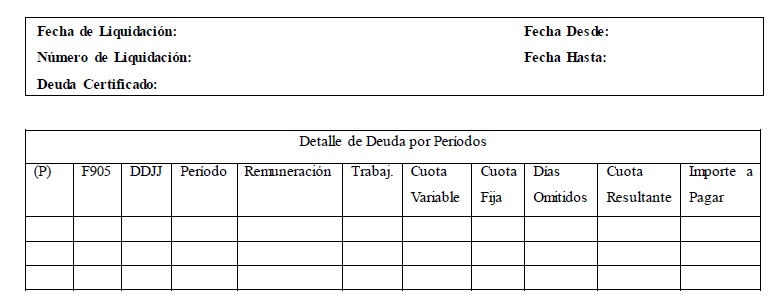

Certificado de Deuda N°

Ref.: Exp. S.R.T. N°

Buenos Aires,

CERTIFICO, en ejercicio de las facultades conferidas a esta

SUPERINTENDENCIA DE RIESGOS DEL TRABAJO por el artículo 33, apartado 3

y el artículo 46, apartado 3, de la Ley N° 24.557 que ……………………,

C.U.I.T. N° …………………., con domicilio en …………………….. mantiene con el FONDO

DE GARANTIA creado por el artículo 33, apartado 1 de la Ley N° 24.557

una deuda de $ ………….. en concepto de Cuotas Omitidas, conforme lo

establecido en el artículo 28, apartado 3, de la Ley N° 24.557,

calculada según las pautas señaladas por el Decreto N°1223/03, según al

siguiente detalle:

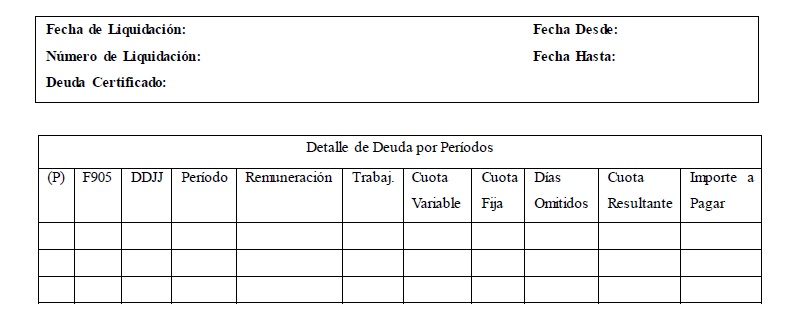

(P): Presentó Declaración Jurada: S: (si) – N: (no)

F905 / F931 sin empleados: S: (si) – N: (no)

Período: Mes en el cual el empleador debió estar afiliado por tener

trabajadores bajo relación de dependencia.

(*) Períodos calculados en base al Decreto N° 491/97, atento que fueron

cancelados con anterioridad a la vigencia del Decreto N° 1.223/03.

El presente título ejecutivo no contiene intereses de ningún tipo.

Considerando los pagos del empleador por la suma de $.... (….)

registrados en el Sistema Único de la Seguridad Social (SUSS), la deuda

total del empleador al Fondo de Garantía es de: $.... (…).

El presente Certificado tiene carácter de Título Ejecutivo por imperio

de lo normado en el artículo 46, apartado 3, de la Ley N° 24.557.-

Subgerencia de Control de Entidades

IF-2019-86180673-APN-GCP#SRT

Hoja

Adicional de Firmas

Anexo

Número: IF-2019-86180673-APN-GCP#SRT

CIUDAD DE BUENOS AIRES

Lunes 23 de Septiembre de 2019

Referencia: ANEXO IV

El documento fue importado por el sistema GEDO con un total de 2

pagina/s.

ANEXO V

MODELO DE CERTIFICADO DE DEUDA CON EL FONDO DE GARANTÍA

ARTÍCULO 33 LEY N° 24.557 - POR PLAN DE PAGOS CADUCO

Certificado

de Deuda N°

Ref.: Exp. S.R.T. N°

Buenos Aires,

CERTIFICO, en ejercicio de las facultades conferidas a esta

SUPERINTENDENCIA DE RIESGOS DEL TRABAJO por el artículo 33, apartado 3

y el artículo 46, apartado 3, de la Ley N° 24.557 que ..., C.U.I.T. N°

..., con domicilio en ... mantiene con el FONDO DE GARANTIA creado por

el artículo 33, apartado 1 de la Ley N° 24.557 una deuda de $ ... en

concepto de Cuotas Omitidas, conforme lo establecido en el artículo 28,

apartado 3, de la Ley N° 24.557, calculada según las pautas señaladas

por el Decreto N°1223/03, según al siguiente detalle:

(P): Presentó Declaración Jurada: S: (si) - N: (no) F905 / F931 sin

empleados: S: (si) - N: (no)

Período: Mes en el cual el empleador debió estar afiliado por tener

trabajadores bajo relación de dependencia.

(*) Períodos calculados en base al Decreto N° 491/97, atento que fueron

cancelados con anterioridad a la vigencia del Decreto N°1.223/03.

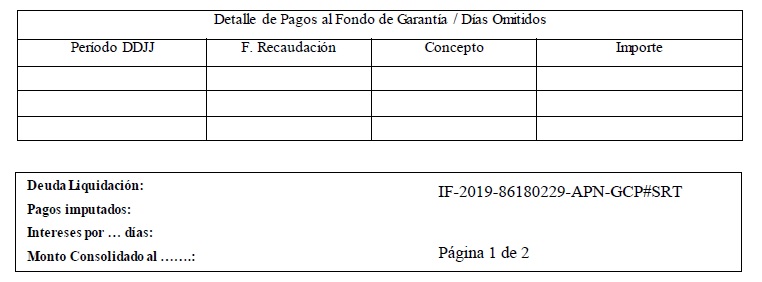

Fecha de caducidad del plan de

pagos:...

Pagos realizados con posterioridad a la caducidad del Plan de Pagos:

Considerando el monto consolidado de $... (...), los pagos del

empleador por la suma de $... (...) registrados en el Sistema Único de

la Seguridad Social (SUSS), y los intereses devengados por un monto de

$... (...), la deuda total del empleador al Fondo de Garantía es de:

$... (...).

Deuda

total del empleador al Fondo de Garantía: $...

El presente Certificado tiene carácter de Título Ejecutivo por imperio

de lo normado en el artículo 46, apartado 3 de la Ley N° 24.557.-

Subgerencia de Control de Entidades

IF-2019-86180229-APN-GCP#SRT

Hoja

Adicional de Firmas

Anexo

Número:

IF-2019-86180229-APN-GCP#SRT

CIUDAD DE BUENOS AIRES

Lunes 23 de Septiembre de 2019

Referencia: ANEXO V

El documento fue importado por el sistema GEDO con un total de 2

pagina/s.