Resolución 1894/2019

RESOL-2019-1894-APN-INT#MECCYT

Ciudad de Buenos Aires, 22/11/2019

VISTO el Expediente Nº EX-2019-94185986- -APN-DAF#INT, la Ley Nacional

del Teatro Nº 24.800, el Decreto Reglamentario Nº 991 de fecha 24 de

septiembre de 1997, la Resolución INT Nº 128 de fecha 11 de marzo de

2016, y

CONSIDERANDO:

Que la Resolución INT Nº 128 de fecha 11 de marzo de 2016, aprobó el

INSTRUCTIVO DE RENDICIÓN DE CUENTAS de aplicación sobre los

otorgamientos de cada subsidio, beca o aporte solicitado.

Que la Dirección de Fiscalización en cumplimiento con sus funciones

requiere de la modificación de dicho Instructivo, acorde a las

necesidades actuales.

Que resulta necesario rectificar el INSTRUCTIVO DE RENDICIÓN DE CUENTAS aprobado por la Resolución mencionada en el VISTO.

Que han tomado intervención las Direcciones de Fomento y Promoción de

Actividades Teatrales, de Fiscalización, de Administración y Finanzas,

de Asuntos Jurídicos, la Coordinación de Gestión Ejecutiva y la Unidad

de Auditoría Interna del INSTITUTO NACIONAL DEL TEATRO.

Que resulta necesario dictar el pertinente acto administrativo que

apruebe la rectificación del INSTRUCTIVO DE RENDICIÓN DE CUENTAS.

Que la medida se dicta en virtud de las facultades conferidas por el

Artículo 16 de la Ley Nº 24.800, el Decreto Reglamentario Nº 991 del 24

de septiembre de 1997, y la Resolución INT Nº 1481 del 23 de noviembre

de 2015.

Por ello,

El DIRECTOR EJECUTIVO DEL INSTITUTO NACIONAL DEL TEATRO

RESUELVE:

ARTÍCULO 1º.- Rectifícase el INSTRUCTIVO DE RENDICIÓN DE CUENTAS, que

como Anexo I forma parte integrante de la presente Resolución

(IF-2025-27541903-APN-DF#INT).

ARTÍCULO 6º.- Regístrese, comuníquese, pase a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL para su publicación. Cumplido archívese. Marcelo Pablo

Allasino Zabala

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 29/11/2019 N° 91219/19 v. 29/11/2019

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

(Instructivo rectificado por art. 1º de la Resolución Nº 1372/2023 del Instituto Nacional del Teatro B.O. 26/6/2023, texto según art. 1° de la Resolución N° 918/2025 del Instituto Nacional del Teatro B.O. 9/5/2025.)

INSTRUCTIVO PARA LA PRESENTACIÓN DE LA RENDICIÓN DE CUENTAS

El presente instructivo será de aplicación a todos los beneficios que

otorgue el INT, independientemente de lo establecido en cada uno de los

reglamentos específicos a cada tipo de aporte/beca.

El mismo es a los fines de efectuar un mejor control del destino de los fondos transferidos.

1. Plazo

La Rendición de cuentas que se realice en el marco de los beneficios

otorgados deberá realizarse dentro del plazo establecido en la

reglamentación del aporte específico correspondiente. De no encontrarse

establecido en la reglamentación, el plazo será de sesenta (60) días

corridos posteriores al pago.

2. Modo

La Rendición de cuentas deberá realizarse a través de la plataforma

virtual del Instituto Nacional del Teatro habilitada para tal fin,

Plataforma de servicios web INTeatroDigital.

En el caso excepcional de que dicha plataforma no se encuentre activa,

la Rendición de cuentas deberá ser enviada vía correo electrónico a la

representación provincial correspondiente y contener toda la

documentación solicitada (comprobantes/certificados/gráfica/etc.) de

tal manera que permita apreciar su contenido.

Se deberá utilizar como guía de presentación el Detalle Presupuestario

declarado en el proyecto, cubriendo los siguientes ítems de información:

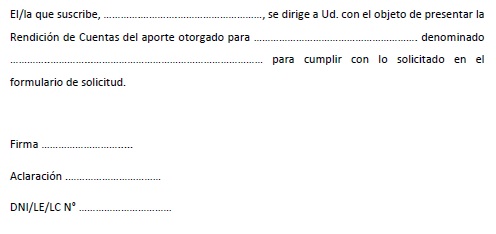

a) Nota de Presentación de la Rendición de Cuentas (Anexo I)

b) Formulario 1 (F1). Detalle de Gastos: Utilizar un cuadro por cada

rubro, agregando las filas necesarias, completar todos los gastos

correspondientes a cada rubro e indicar el total de cada uno (Anexo II)

c) Formulario 2 (F2). Resumen de Gastos: Completar el total de gastos

por rubro según el orden estipulado en el F1, agregando las filas

necesarias, e indicar el monto total (Anexo III)

d) Comprobantes de gastos (deben ser sólo los originales, omitiendo el

envío de duplicados/triplicados). Deberán incluirse a continuación de

los formularios, respetando el orden estipulado en el "F1". (ver

indicaciones en comprobantes de gastos).

e) Material no contable para los aportes que lo requieran. Respecto a

la rendición de funciones, para que la misma sea considerada válida se

deberá entregar el borderaux acompañado por el correspondiente recibo

de Argentores. Sólo se tomará como válida la rendición de funciòn

sin el correspondiente recibo de Argentores cuando las funciones sean

realizadas en salas municipales, provinciales o nacionales, en cuyo

caso deberá presentarse un certificado de función emitido por el

responsable de la institución competente.

f) Facturación: todas las facturas y comprobantes presentados como

rendición de cuentas deberán ser emitidos mediante factura electrónica

o medios electrónicos de facturación (controlador fiscal).

Los comprobantes emitidos por los beneficiarios en concepto de los

importes recibidos por el Instituto Nacional del Teatro deberán ser

originales y contener los siguientes datos:

Denominación o Razón Social: Instituto Nacional del Teatro Domicilio:

Santa Fe 1235 - 7° Piso - Ciudad Autónoma de Buenos Aires Clave Única

de Identificación Tributaria (CUIT): 30-69556588-3 Fecha de Emisión

Condición Frente al IVA: Sujeto No Alcanzado

Detalle: Descripción detallada que permita identificar el concepto del

monto recibido, con detalle del expediente por el cual se tramitó el

aporte e importe Facturado según corresponda (parcial o total en

relación al aporte recibido). En razón que el Instituto Nacional del

Teatro es un organismo no alcanzado en el IVA (Impuesto al Valor

Agregado), se aceptarán solamente aquellos comprobantes que respondan a

los siguientes requisitos, a saber: Si el emisor del comprobante es

"IVA RESPONSABLE INSCRIPTO", deberá presentar Factura o Recibo "B"; si

el emisor del comprobante es "IVA EXENTO", "NO RESPONSABLE IVA" o

"RESPONSABLE MONOTRIBUTO" según corresponda, deberá presentar Factura o

Recibo "C" Por lo mencionado. NO se aceptará la presentación de

Facturas "A" en ningún caso.

g) Comprobantes de Gastos:

Deberán estar relacionados a los rubros aprobados en el presupuesto de

la solicitud. Todos los comprobantes de gastos deberán ser emitidos a

nombre del responsable del proyecto, ya sea persona física o jurídica,

cumplir con las disposiciones emitidas por la ARCA (Facturas A, B o C y

tickets o recibos con valor fiscal legibles) y contener los datos

referentes a: CUIT, fecha de emisión, destinatario, detalle de los

bienes o servicios adquiridos, importe total, etc.

h) La facturación a entregar debe ser emitida por la persona jurídica

que constituya la agrupación, sea a través de Sociedad de Hecho,

Cooperativas conformadas y registradas a través de la Asociación

Argentina de Actores u otra forma societaria que estimen conveniente.

Todos los integrantes del elenco deberán dar cuenta de la recepción de

sus honorarios con la documentación que respalde dicho cobro según la

forma de grupalidad establecida.

No se admitirán comprobantes que no cuenten con su correspondiente C.A.I o C.A.E.

No se aceptarán Facturas "B", Facturas o Recibos "C", cuya actividad

denunciada por el emisor, difiera con el concepto por el cual, las

mismas son emitidas.

No se aceptarán comprobantes de gastos emitidos a nombre de otro

individuo que no sea el emisor, con excepción de instituciones

vinculadas a la actividad teatral en donde conste en su estatuto la

facultad de efectuar facturación a nombre de terceros.

Fecha de los comprobantes: Los comprobantes de gastos deberán ser

emitidos dentro del rango en el cual se realiza el proyecto

independientemente de la fecha de cobro, entendiéndose por rango

sesenta (60) días corridos previos o posteriores a la fecha de estreno.

Concepto de los comprobantes: los comprobantes deberán especificar en

su concepto a qué rubro de la realización del proyecto corresponde.

En caso de existir modificaciones en el presupuesto original y/o

motivos de carácter excepcional que no permitan dar cumplimiento a la

presente norma en lo referente a los comprobantes de gastos, su

situación deberá exponerse detalladamente en una Nota Aclaratoria

suscrita por el beneficiario y enviada a la representación

correspondiente. La misma será analizada junto con el resto de la

documentación enviada para determinar si las modificaciones son

avaladas o no, lo cual se hará mediante NOTA firmada por el/la

representante provincial.

3. Particularidades

a) Gastos en moneda extranjera: Deberá precisarse su equivalente en

pesos (a la cotización tipo de cambio vendedor del BCRA) al día de la

emisión del comprobante.

b) Gastos en el exterior: Independientemente de la ubicación del

beneficiario (compras in-situ o e-commerce) deberá rendirse con factura

y, para los pagos con tarjeta de crédito o débito, se deberá presentar

el resumen de la misma.

c) Prestaciones y honorarios de personas humanas extranjeras no

residentes en el país: documento impositivo válido del país de

residencia de la persona humana junto con la copia del correspondiente

pasaporte. En caso de imposibilidad de emitir documento impositivo

válido del país de residencia de la persona humana, se deberá presentar

una nota informando dicha situación a la representación provincial

correspondiente, con la Declaración Jurada de percepción del importe

otorgado y la copia del pasaporte. En caso de que la representación

avale dicha situación, será el responsable del aporte otorgado quien

facturará a nombre de la persona extranjera no residente en el país.

d) Ticket con leyenda o concepto "Varios" o "Dept. X", los comprobantes

con formato Ticket solo se aceptarán los emitidos por controlador

fiscal y en estos casos deberá estar acompañado con un detalle de la

compra.

e) Gastos Derechos de Autor: Todos los grupos y elencos de teatro

deberán adjuntar a los proyectos que presenten solicitudes y apoyos

ante el INT, como condición previa, la constancia de inicio de trámite

del pedido de autorización del autor, autora, derechohabientes,

tramitada ante ARGENTORES. Una vez finalizado el trámite y contando con

la autorización, se debe presentar el comprobante pertinente ante el

INT al momento de la rendición de la primera cuota del aporte.

4. Solicitud de Prórroga

Los beneficiarios que por determinada circunstancia no pudieran cumplir

en tiempo y forma con el proyecto presentado y en consecuencia con los

requisitos de rendición, podrán solicitar una única

prórroga para cumplir con sus obligaciones, informando la fecha exacta

en la que enviará la documentación correspondiente a la rendición de

gastos, fecha que no podrá superar, en ningún caso, ciento ochenta

(180) días corridos desde el vencimiento de la obligación de rendición

original. La misma deberá ser solicitada a través de una nota en

formato digital dirigida a la Dirección de Fiscalización y enviada por

correo electrónico a la representación provincial correspondiente.

Transcurrido el plazo de prórroga otorgado y en caso de verificarse por

parte de la Dirección de Fiscalización el no cumplimiento de la

rendición, se procederá a la aplicación del Reglamento de

Inhabilitaciones correspondiente.

Si la prórroga fuera otorgada con posterioridad a la fecha solicitada, no liberará del cumplimiento de la solicitud tramitada.

5. Renuncia al aporte o beca otorgado

Los beneficiarios que por determinada circunstancia quisieran renunciar

al aporte o beca otorgado por el organismo deberán presentar una nota

en formato digital dirigida al Consejo de Dirección y enviarla al

correo electrónico de la Representación Provincial correspondiente,

detallando y acreditando los motivos que justifican la renuncia.

En los casos de haber recibido la totalidad o parte del monto otorgado,

a su vez deberá proceder como lo establecido en "Solicitud de

Devolución de Aporte".

6. Solicitud de Devolución de aporte o beca

Los beneficiarios que por determinada circunstancia no pudieran cumplir

en tiempo y forma con la rendición del aporte o beca, por haber

renunciado al aporte o beca otorgado y/o habiendo sido notificados,

intimados o inhabilitados transitoriamente por la Dirección de

Fiscalización, podrán solicitar la devolución del dinero con más los

intereses que correspondan.

La solicitud deberá ser presentada por nota en formato digital,

dirigida a la Dirección de Fiscalización, y deberá ser enviada al

correo electrónico de la Representación Provincial correspondiente,

explicando y acreditando los motivos que incentivaron a efectuar la

devolución del importe otorgado.

Aprobada la devolución por parte de la Dirección de Fiscalización, la

Dirección de Administración y Finanzas aplicará la Tasa Pasiva del

Banco Nación, la que se calcula sobre el importe pagado y según las

siguientes alternativas:

1) desde la fecha de pago hasta la fecha en que la nota fuera enviada a la Representación Provincial.

2) desde la fecha de pago hasta treinta (30) días corridos posteriores a la fecha en que la nota fuera enviada.

3) Desde la fecha de pago hasta cuarenta y cinco (45) días corridos posteriores a la fecha en que la nota fuera enviada.

El solicitante deberá efectuar el depósito de la suma que corresponda según la fecha en que efectivice la misma.

- Si realiza el depósito previo a los treinta (30) corridos posteriores

a la fecha en que la nota fuera enviada el importe que debe depositar

será el calculado en la alternativa 1).

- Si realiza el depósito entre treinta (30) días corridos posteriores a

la fecha en que la nota fuera enviada y el día cuarenta y cinco corrido

posterior a la fecha en que la nota de solicitud fuera enviada debe

depositar el importe calculado en la alternativa 2).

- En caso que el depósito sea posterior al día 45 corrido desde la

fecha en que fuera enviada la nota de solicitud y sesenta (60) días

corridos desde fecha de nota, debe depositar el importe calculado en la

alternativa 3).

En caso que el responsable no efectúe la devolución dentro de alguna de

las alternativas, será de aplicación el Reglamento de Inhabilitados.

En caso de haber vencido los plazos, se deberá solicitar nuevamente la

devolución y se dará inicio nuevamente al trámite, considerando la

nueva fecha de envío de nota de solicitud.

INCUMPLIMIENTO DE LA OBLIGACIÓN DE RENDIR CUENTAS

En caso de incumplimiento por parte de los responsables de los

beneficios otorgados por el organismo, de la presentación de la

rendición de cuentas de manera completa, se aplicará el Reglamento de

Inhabilitaciones aprobado por Resolución N° RES0L-2023-343-APN-INT#MC

de fecha 1° de marzo de 2023.

Anexo I

Anexo II

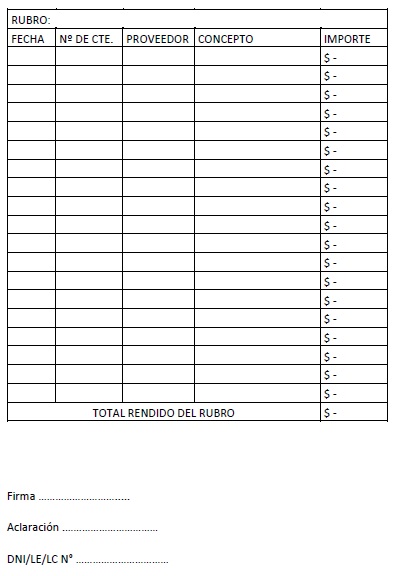

FORMULARIO 1

Detalle de gastos - Modelo de cuadro para utilizar por cada rubro.

Anexo III

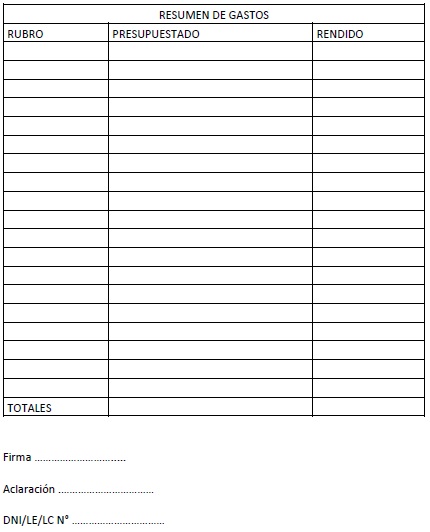

FORMULARIO 2

Resumen de Gastos.

IF-2025-27541903-APN-DF#INT