Reglamento para la contabilización, ingresos y egresos de fondos e inversiones del "Fondo Fiduciario de Enfermedades Profesionales"

REGISTRACIÓN

ARTÍCULO 1°: Las entidades que operen en el seguro de Riesgos del

Trabajo mantendrán los siguientes registros, con los datos mínimos

indicados, para contabilizar los movimientos del "Fondo Fiduciario de

Enfermedades Profesionales" (en adelante FFEP).

1. REGISTRO DE COBRANZAS "Fondo Fiduciario de Enfermedades Profesionales".

• Fecha

• Número de contrato

• Asegurado (apellido y nombre o denominación social - CUIT)

• Periodo que se abona

• Importe

2. REGISTRO DE DENUNCIAS DE SINIESTROS "Fondo Fiduciario de Enfermedades Profesionales".

• Número de siniestro

• Fecha de denuncia

• Número de contrato afectado

• Asegurado (apellido y nombre o denominación social - CUIT)

• Observaciones

3. REGISTRO DE SINIESTROS PAGADOS "Fondo Fiduciario de Enfermedades Profesionales".

• Fecha

• Número de siniestro

• Número de contrato

• Asegurado (apellido y nombre o denominación social - CUIT)

• Importe

• Observaciones (pago total, parcial, etc.)

ARTÍCULO 2°: El valor mínimo estipulado en el artículo 5° del Decreto

N° 590/97 y sus normas modificatorias y complementarias, deberá

adicionarse al importe de las cuotas abonadas por los asegurados.

Sin perjuicio de ello, los pagos mensuales de cada asegurado deberán imputarse en primer término a integrar el

"Fondo Fiduciario de Enfermedades Profesionales".

ARTÍCULO 3°: REGISTRACIÓN CONTABLE DE SALDOS

La imputación a las siguientes dos cuentas contables detalladas en los

párrafos siguientes no podrá realizarse de manera simultánea y su

utilización dependerá de que la Aseguradora de Riesgos del Trabajo se

encuentre en una posición bruta favorable al FFEP o ante el FFEP

respectivamente, sin considerar el saldo a cobrar en concepto de

Compensación Financiera:

En la cuenta 2.01.06.06.06.11.00.00 del rubro OTRAS DEUDAS bajo la

denominación “Fondo Fiduciario de Enfermedades Profesionales Decreto

1278/2000”, se registrará el saldo a favor del FFEP en términos de una

posición bruta favorable al mismo.

Por el contrario, en caso de originarse un crédito a favor de la

Aseguradora de Riesgos del Trabajo contra el FFEP, el mismo deberá

contabilizarse en el rubro DEUDORES VARIOS bajo la cuenta

1.03.04.01.08.25.00.00 “Fondo Fiduciario de Enfermedades Profesionales”.

Por otro lado, el saldo en concepto de la compensación financiera

establecida en la Resolución RESOL-2021-604-APN-SSN#MEC, de fecha 10 de

agosto, devengado conforme lo lineamientos de la misma, deberá

mantenerse en el rubro DEUDORES VARIOS, bajo la cuenta

1.03.04.01.08.26.00.00 “FFEP - Compensación Financiera” junto a su

respectivo resultado contable que deberá mantenerse bajo la cuenta

5.02.04.04.04.01.00.00 “FFEP -Compensación Financiera”.

Adicionalmente, en caso de registrar un saldo a favor del FFEP en la

cuenta 2.01.06.06.06.11.00.00 “Fondo Fiduciario de Enfermedades

Profesionales Decreto 1278/2000”, el mismo deberá ser transferido a la

cuenta 1.03.04.01.08.26.00.00 “FFEP - Compensación Financiera” hasta

agotar la misma.

No obstante, si el crédito de la referida Compensación Financiera se

encuentra consumida en su totalidad y en caso de no existir otro

crédito ante el FFEP, es decir encontrarse en una Posición Neta

Favorable al FFEP, el saldo resultante debe ser expuestos en la cuenta

2.01.06.06.06.11.00.00.

ARTÍCULO 4°: Los importes destinados a la constitución del FFEP no

integrarán la base imponible para calcular la Tasa Uniforme prevista en

el artículo 81 de la ley N° 20.091. Tampoco serán considerados "Primas"

a fin de determinar:

• Pasivos previstos en el punto 33 del Reglamento General de la Actividad Aseguradora.

• Capitales mínimos requeridos en el punto 30 del Reglamento General de la Actividad Aseguradora.

• Pagos por comisiones y demás erogaciones vinculadas con la producción.

ADMINISTRACIÓN FIDUCIARIA

ARTÍCULO 5°: Cada aseguradora que opere en Riesgos del Trabajo

mantendrá bajo administración fiduciaria los recursos del FFEP que

reciba, o haya recibido, así como sus incrementos.

EXPOSICIÓN CONTABLE

ARTÍCULO 6°: Los recursos administrados, sus ingresos y egresos,

estarán sujetos a registración contable específica y separada del resto

de la operatoria de la aseguradora, con expresa indicación del carácter

fiduciario de la misma. A la denominación de dichas cuentas se le

agregará la expresión "FFEP"

ARTÍCULO 7°: Al cierre de cada trimestre calendario las Aseguradoras

deberán remitir a la coordinación del FFEP, en los formatos y

modalidades que la misma establezca, toda la información sobre los

movimientos correspondientes a dicha administración fiduciaria, así

como también los reclamos recibidos y pendientes de otorgamiento de

beneficios que corresponda imputar al FFEP, bajo la forma de

declaración jurada.

ARTÍCULO 8°: Los resultados de la porción del FFEP bajo administración

fiduciaria de cada aseguradora correspondientes a un período trimestral

deberán ser compensados exclusivamente con los recursos consolidados

del FFEP. La recomposición de los recursos del FFEP bajo administración

fiduciaria de cada aseguradora, cuando corresponda, se regirá por lo

estipulado en el artículo 19.

ARTÍCULO 9°: Las Aseguradoras no podrán imputar al FFEP ningún egreso

distinto del pago de beneficios previstos en la ley sobre Riesgos del

Trabajo y en los términos del Decreto N° 590/1997 y

DECNU-2020-367-APN-PTE, con excepción de los gastos detallados en el

presente Reglamento.

GASTOS DE ADMINISTRACIÓN DEL FFEP

ARTÍCULO 10: Las Aseguradoras imputarán en concepto de gastos por la

administración del FFEP los importes que surjan de la aplicación de los

siguientes porcentajes, que incluyen los gastos de liquidación y toda

otra erogación necesaria para cumplir con su tarea.

• Gastos que demande la administración fiduciaria de cada aseguradora,

de los recursos del FFEP: el diez por ciento (10%) sobre los siniestros

pagados -imputables al FFEP- más el tres por ciento (3%) de las sumas

ingresadas al FFEP. Adicionalmente, las Aseguradoras podrán debitar la

parte proporcional de los impuestos y tasas que recaigan sobre la

percepción de importes que deben ingresarse al FFEP.

• Gastos que demande la administración fiduciaria común del FFEP: se

imputarán aquellos cuya acreditación surja de la respectiva

documentación respaldatoria, hasta un máximo del uno coma cinco por

ciento (1,5%) de las sumas ingresadas al FFEP. Estos gastos se

financiarán con cargo a la cuenta de administración fiduciaria común a

que hace referencia el artículo 17.

A fin de imputar los gastos establecidos en los párrafos anteriores,

los siniestros pagados y las sumas ingresadas al FFEP serán los

informados en la presentación de los estados contables del periodo

considerado (3°, 6° y 9° mes dentro de un ejercicio económico, y el

correspondiente al ejercicio anual, según corresponda).

COORDINACIÓN Y AUDITORÍA

ARTÍCULO 11: Las Aseguradoras establecerán una coordinación del mismo,

cuyas tareas serán instrumentar los mecanismos de administración y

compensación y elaborar un informe trimestral con el estado consolidado

FFEP, que deberá contener indicadores preventivos de insuficiencia y

otros que se consideren convenientes para la mejor administración de

los recursos. También designarán un Auditor Externo.

ARTÍCULO 12: Las Aseguradoras podrán delegar su representación en una

asociación civil respecto de aquellos aspectos previstos en este

Reglamento que requieren una actuación conjunta, en especial, para la

designación de un Coordinador y de un Auditor Externo en los términos

de los artículos 11, 13 y 14, y para la apertura de la cuenta bancaria

a nombre del FFEP a utilizarse en los movimientos que requiera el

normal desenvolvimiento del mismo.

COORDINACIÓN

ARTÍCULO 13: La coordinación del FFEP estará a cargo de un Coordinador

designado por las Aseguradoras, de acuerdo con el procedimiento

previsto en el presente Reglamento, por un periodo de tres años. Los

requisitos para desempeñarse como Coordinador del FFEP serán los

establecidos en el punto 39.13.1. inciso c) del Reglamento General de

la Actividad Aseguradora (en adelante RGAA) mientras que los

impedimentos serán los siguientes:

1. Sean socios, accionistas, directores o administradores de entidades

aseguradoras que operen en la cobertura de Riesgos del Trabajo

establecida por la Ley N° 24557 o de entes que conformen parte del

mismo grupo económico;

2. Se desempeñen en relación de dependencia en alguna de las entidades descriptas en el punto anterior;

3. Se encuentren inhabilitadas por la SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN por incumplimiento de las disposiciones vigentes;

4. Hayan sido expresamente inhabilitadas para ejercer la profesión por

cualquiera de los Consejos Profesionales de Ciencias Económicas del

país;

El Coordinador del FFEP tendrá a su cargo las tareas de recepción de la

información por parte de las Aseguradoras y la confección y transmisión

de la información consolidada en base a los parámetros y reglas

definidos en el presente Reglamento.

La información consolidada (estados contables del FFEP) confeccionada

por el Coordinador será presentada en forma trimestral a las

Aseguradoras, a la SUPERINTENDENCIA DE SEGUROS DE LA NACION y a la

SUPERINTENDENCIA DE RIESGOS DEL TRABAJO, este último a los fines

informativos.

El vencimiento para la presentación de la información consolidada opera

a los 30 días del plazo previsto en el RGAA, para que las Aseguradoras

presenten sus estados contables ante la SUPERINTENDENCIA DE SEGUROS DE

LA NACIÓN.

Los estados contables anuales y trimestrales deberán ser acompañados

por un Informe especial de contador público independiente sobre el

FONDO FIDUCIARIO PARA ENFERMEDADES PROFESIONALES, de conformidad con

las normas sobre informes especiales establecidas en la sección VII-c

de la segunda parte de la Resolución Técnica N° 37 de la Federación

Argentina de Consejos Profesionales de Ciencias Económicas.

El Coordinador informará a las Aseguradoras sobre las situaciones que

no se adapten al presente Reglamento y que sean observadas de la

información recibida de las aseguradoras.

El Coordinador informará a las Aseguradoras sobre los pagos de gastos y

recomposiciones que deban ser realizados a través de la cuenta común de

administración.

AUDITORÍA EXTERNA

ARTÍCULO 14: La auditoría del FFEP estará a cargo de un Auditor

Externo, designado por las Aseguradoras de acuerdo al presente

Reglamento, por un período de tres años.

Los requisitos para desempeñarse como Auditor Externo del FFEP serán

los establecidos en el punto 39.13.1. inciso c) del RGAA, mientras que

los impedimentos serán los siguientes:

1. Sean socios, accionistas, directores o administradores de entidades

aseguradoras que operen en la cobertura de Riesgos del Trabajo

establecida por la Ley N" 24557 o de entes que conformen parte del

mismo grupo económico;

2. Se desempeñen en relación de dependencia en alguna de las entidades descriptas en el punto anterior;

3. Se encuentren inhabilitadas por la SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN por incumplimiento de las disposiciones vigentes;

4. Hayan sido expresamente inhabilitadas para ejercer la profesión por

cualquiera de los Consejos Profesionales de Ciencias Económicas del

país;

5. No tengan la independencia requerida por las normas profesionales aplicables.

INFORMACIÓN A REMITIR AL COORDINADOR

ARTÍCULO 15: Toda información que se remita al Coordinador por parte de

las Aseguradoras será de exclusiva responsabilidad de las mismas.

Deberá ser firmada por el representante legal y acompañada con Informes

del Síndico y de su Auditor Externo que informarán sobre el

cumplimiento de lo dispuesto en el presente Reglamento. La información

a presentar al coordinador en forma trimestral deberá ser acompañada

por un Informe especial de contador público independiente sobre el

FONDO FIDUCIARIO PARA ENFERMEDADES PROFESIONALES, de conformidad con

las normas sobre informes especiales establecidas en la Sección VII-c

de la segunda parte de la Resolución Técnica N° 37 de la Federación

Argentina de Consejos Profesionales de Ciencias Económicas.

En forma trimestral, y en los mismos plazos previstos para la

presentación de los estados contables anuales y trimestrales ante la

SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN, las Aseguradoras deberán

presentar al Coordinador la información sobre:

1. Orígenes de fondos:

• Recaudación de recursos del FFEP: se consignarán las sumas ingresadas al FFEP durante el trimestre en concepto de recaudación;

• Ingresos financieros: se consignarán los ingresos financieros;

• Ingresos por recomposición de la parte del FFEP administrado por cada

aseguradora: se consignarán los que hubieran sido hechos efectivos

durante el trimestre.

2. Aplicaciones de fondos:

• Desafectación de recursos con destino al pago de siniestros: se consignarán los siniestros pagados;

• Desafectación de recursos con destino al pago de gastos de

administración: se consignarán los gastos inherentes a la

administración del FFEP a que se hace referencia en el artículo 10.

ARTÍCULO 16: A efectos de la confección de los estados contables

consolidados previstos en este Reglamento, se aplicarán los mismos

criterios previstos en el RGAA.

COMPOSICIÓN DEL FFEP

ARTÍCULO 17:

a) Determinación del saldo a transferir junto con la presentación de los Estados Contables con cierre al 31.12.2025:

El importe surgirá de la totalidad del saldo al 31.12.2025, de la

Posición Neta Favorable al FFEP, expuesta en el rubro OTRAS DEUDAS bajo

la denominación “Fondo Fiduciario de Enfermedades Profesionales Decreto

1278/2000”, en la cuenta 2.01.06.06.06.11.00.00.

b) Fondos ingresados a partir del 01.01.2026:

Los fondos ingresados a las aseguradoras con destino al F.F.E.P,

incluidos los rendimientos financieros si los hubiere, y netos de todas

las aplicaciones de fondos relacionadas al pago de siniestros y gastos

de administración del artículo 10 del presente Reglamento, serán

girados mensualmente a la cuenta de administración fiduciaria común

habilitada en el Banco de la Nación Argentina dentro de los DIEZ (10)

días hábiles y será utilizado para las compensaciones, pagos de gastos

y recomposiciones previstos en este Reglamento toda vez que a final del

mes.

En ambos casos a) y b) descriptos precedentemente se establecerá que:

Los fondos ingresados en dicha cuenta de administración fiduciaria

común podrán ser invertidos en las mismas condiciones que las previstas

para la inversión de fondos que permanezcan bajo administración

fiduciaria en cada aseguradora.

Cualquier importe remanente retenido por las aseguradoras, en su

carácter de administradoras fiduciarias, será alocado en una cuenta

especial y deberán ser invertidos en plazos fijos y podrán mantener

hasta un CINCO POR CIENTO (5%) en cuentas corrientes.

Establézcase que, tanto los giros de fondos por parte de cada

aseguradora a la cuenta de administración fiduciaria común dispuestos

en los puntos a) y b) de los párrafos precedentes, como el

requerimiento de inversión en plazo fijo, no serán de aplicación para

aquellas entidades que se encuentren en una posición neta favorable

ante el FFEP valuado a fin del mes inmediato anterior según lo definido

en el artículo 3° del presente reglamento.

El giro de fondos a la cuenta de administración fiduciaria común por

parte de cada aseguradora con posición neta favorable al FFEP

finalizará una vez que no haya más entidades que se encuentren en

posición neta favorable ante el FFEP valuado a fin del mes inmediato

anterior.

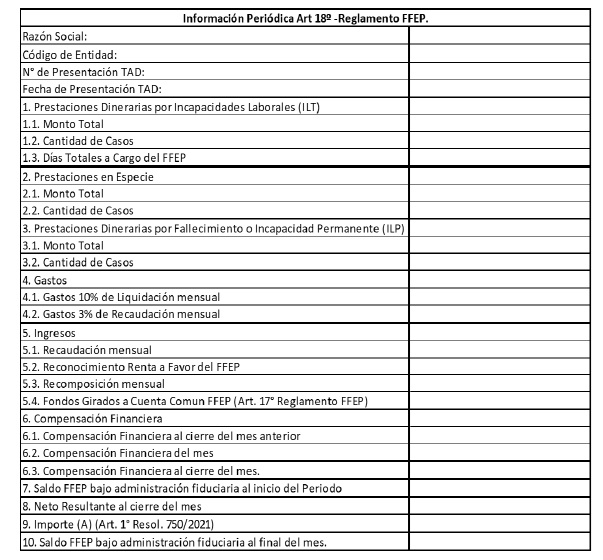

INFORMACIÓN PERIÓDICA

ARTÍCULO 18: Las Aseguradoras deberán remitir mensualmente a la

SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN, hasta el 10° día hábil

posterior al cierre del mes, un reporte con las sumas erogadas e

imputadas al FONDO FIDUCIARIO DE ENFERMEDADES PROFESIONALES (FFEP)

efectuadas en el mes que se informa.

La información deberá ser remitida a través del Trámite a Distancia

(TAD) “Información Periódica - Art. 18° del Reglamento "Fondo

Fiduciario de Enfermedades Profesionales” indicando el número de la

presente Resolución.

En virtud de lo indicado, se ilustra y adjunta el nuevo modelo de planilla a presentar en la cual se incluirá el importe citado.

RECOMPOSICIÓN

ARTÍCULO 19: Una vez agotado el fondo bajo la administración fiduciaria

de alguna aseguradora, y sin perjuicio de la exposición contable

correspondiente, conforme el artículo 3° del presente Reglamento, la

entidad deberá presentar al cierre del mes en el que haya realizado

erogaciones a cuenta del FFEP, el importe total de los siniestros y

gastos pagados a cuenta siempre que se encuentren con saldo total neto

a favor ante el FFEP.

ARTÍCULO 20: Las aseguradoras deberán remitir al Coordinador las

solicitudes de recomposición del FFEP de las erogaciones que se hayan

realizado.

A tales efectos deberán presentar la siguiente documentación:

a) Declaración Jurada suscripta por el presidente de la aseguradora respecto de:

I. El cumplimiento del presente Reglamento en materia de aplicación de recursos y resultados financieros del FFEP.

II. El cumplimiento del presente Reglamento en materia de administración de los siniestros con reembolso del FFEP.

III. El cumplimiento del régimen informativo definido en el presente reglamento.

IV. Monto de los siniestros y gastos (segregando los vinculados al

COVID-19) pagados en el trimestre anterior a la solicitud de

recomposición del fondo.

V. Saldo de la cuenta bajo administración fiduciaria de la aseguradora

al cierre del trimestre anterior a la solicitud de recomposición del

fondo

VI. Saldo de la cuenta bajo administración fiduciaria de la aseguradora

al cierre del trimestre anterior a la solicitud de recomposición del

fondo en concepto de Compensación Financiera.

VII. Datos de la cuenta bancaria a donde transferir los fondos

solicitados que deberá contener el CBU y CUIT y deberá ser de

titularidad de la aseguradora. Esta información deberá ser firmada por

el responsable de la Aseguradora.

VIII. Apertura de los saldos imputado en la cuenta

1.03.04.01.08.25.00.00 - Fondo Fiduciario de Enfermedades Profesionales

con Posición Neta a favor ante el F.F.E.P (si hubiese) y el Saldo a

favor imputado en la cuenta 1.03.04.01.08.26.00.00 - Compensación

Financiera F.F.E.P. con Saldo a Favor ante el F.F.E.P.

b) Informe especial del Auditor Externo de la aseguradora referido a la

información conferida en la declaración jurada prevista en a).

c) Monto de la recomposición solicitada que deberá considerar los

siniestros y gastos (segregando los vinculados al COVID-19)

efectivamente pagados e imputados a cuenta del FFEP y la compensación

financiera siempre neto de los recursos acumulados ingresados a la

cuenta bajo administración fiduciaria de la aseguradora.

Será requisito, para proceder a la recomposición, que las aseguradoras

hayan cumplimentado el régimen informativo previsto en este Reglamento.

La recomposición de fondos será realizada por el Coordinador del FFEP

respetando el siguiente orden de prioridad de cada entidad ART

solicitante.

1. El Saldo a favor imputado en la cuenta 1.03.04.01.08.25.00.00 -

Fondo Fiduciario de Enfermedades Profesionales con Posición Neta a

favor ante el F.F.E.P.

2. El Saldo a favor imputado en la cuenta 1.03.04.01.08.26.00.00

- Compensación Financiera F.F.E.P. con Saldo a Favor ante el F.F.E.P.

La recomposición a la aseguradora, con cargo a la cuenta fiduciaria

común, corresponderá ser calculada por el Coordinador de manera

proporcional al crédito que cada aseguradora de Riesgos del Trabajo

posea ante el FFEP al cierre del último trimestre que haya sido cerrado

y presentado ante la Superintendencia de Seguros de la Nación por parte

de la Coordinación.

El coordinador previo a realizar las recomposiciones en función de lo

establecido en el presente reglamento, informará a la Superintendencia

de Seguros de la Nación/Gerencia de Evaluación, los montos que surgen

de sus cálculos a efectos de que sean aprobado por la misma.

Al final de cada trimestre, donde se hayan realizado recomposiciones,

el Coordinador comunicará a esta Superintendencia de Seguros de la

Nación de las recomposiciones mensuales realizadas a cada Aseguradora

de Riesgos del Trabajo.

Por otro lado, en el caso de no existir fondos suficientes en la

administración fiduciaria común, el Coordinador comunicará esta

situación a la Superintendencia de Seguros de la Nación, acompañando la

siguiente información:

I. Existencia de fondos excedentes de propiedad del FFEP según la

última información presentada por las ART (último trimestre auditado

del FFEP).

IF-2025-131987896-APN-GTYN#SSN

Antecedentes Normativos:

- Artículo 17 (Nota Infoleg: por Resolución Sintetizada N° 583/2024

de la Superintendencia de Seguros de la Nación B.O. 5/2/2024 se suspende el

giro de fondos de lo recaudado por cada aseguradora a la cuenta de

administración fiduciaria común dispuesto en el presente artículo);

- Artículo 17 sustituido por art. 1° de la Resolución N° 264/2023 de la Superintendencia de Seguros de la Nación B.O. 07/06/2023. Vigencia: a partir de su publicación en el Boletín Oficial;

- Artículo 17, sustituido por art. 2º de la Resolución Nº 618/2022 de la

Superintendencia de Seguros de la Nación B.O. 30/8/2022. Vigencia:

desde la fecha de su publicación en el Boletín Oficial;

- Artículo 18 sustituido por art. 3° de la Resolución N° 750/2021 de la Superintendencia de Seguros de la Nación B.O. 21/10/2021;

- Artículo 3° sustituido por art. 2° de la Resolución N° 750/2021 de la Superintendencia de Seguros de la Nación B.O. 21/10/2021;

- Anexo I sustituido por art. 4° de la Resolución N° 750/2021 de la Superintendencia de Seguros de la Nación B.O. 21/10/2021;

- Artículo 17, (Nota Infoleg: por art. 3° de la Resolución N° 507/2020

de la Superintendencia de Seguros de la Nación B.O. 4/1/2021 se suspende desde el 1° de enero de 2021 y hasta 31 de

diciembre de 2021 el giro de fondos de lo recaudado por cada

aseguradora a la cuenta de administración fiduciaria común dispuesto en

el presente Artículo. Vigencia:

desde la fecha de su publicación en el Boletín Oficial. Por Resolución Sintetizada N° 882/2021

de la Superintendencia de Seguros de la Nación B.O. 29/12/2021 se

extiende el plazo previsto por art. 3° de la Resolución N° 507/2020, hasta el 31 de

diciembre de 2022. Por art. 1º de la Resolución Nº 618/2022

de la Superintendencia de Seguros de la Nación B.O. 30/8/2022 se deroga la Resolución Sintetizada N° 882/2021.

Vigencia: desde la fecha de su publicación en el Boletín Oficial.);

- Artículo 20 sustituido por art. 1° de la Resolución N° 507/2020

de la Superintendencia de Seguros de la Nación B.O. 4/1/2021. Vigencia:

desde la fecha de su publicación en el Boletín Oficial.