Administración Nacional de Aduanas

COEMRCIO EXTERIOR

Resolución N° 2771/1996

Apruébanse normas correspondientes a

la oficialización de la Destinación Suspensiva de Importación

Temporaria en el Sistema Informático María.

Bs. As., 7/8/96

VISTO el SISTEMA INFORMATICO MARIA, y

CONSIDERANDO:

Que ha finalizado el desarrollo de la Destinación Suspensiva de

Importación Temporaria prevista en el Artículo 265 y siguientes del

Código Aduanero en el sistema citado en el VISTO.

Que habiendo resultado satisfactorias las pruebas realizadas en

relación con las normas que reglamentan dicha destinación aduanera,

corresponde su incorporación al sistema informático María.

Que la presente se dicta en uso de las facultades conferidas por el Artículo 23, inciso i) de la Ley N° 22.415.

Por ello,

EL ADMINISTRADOR NACIONAL DE ADUANAS

RESUELVE:

Artículo 1° - Aprobar las

normas correspondientes a la oficialización y presentación de la

destinación Suspensiva de Importación Temporaria en el Sistema

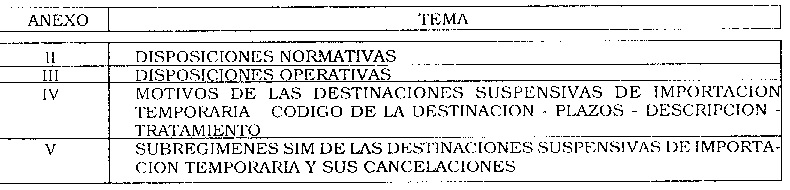

Informático María, contenidas en el ANEXO I: INDICE TEMATICO, ANEXO II:

DISPOSICIONES NORMATIVAS, ANEXO III: DISPOSICIONES OPERATIVAS, ANEXO

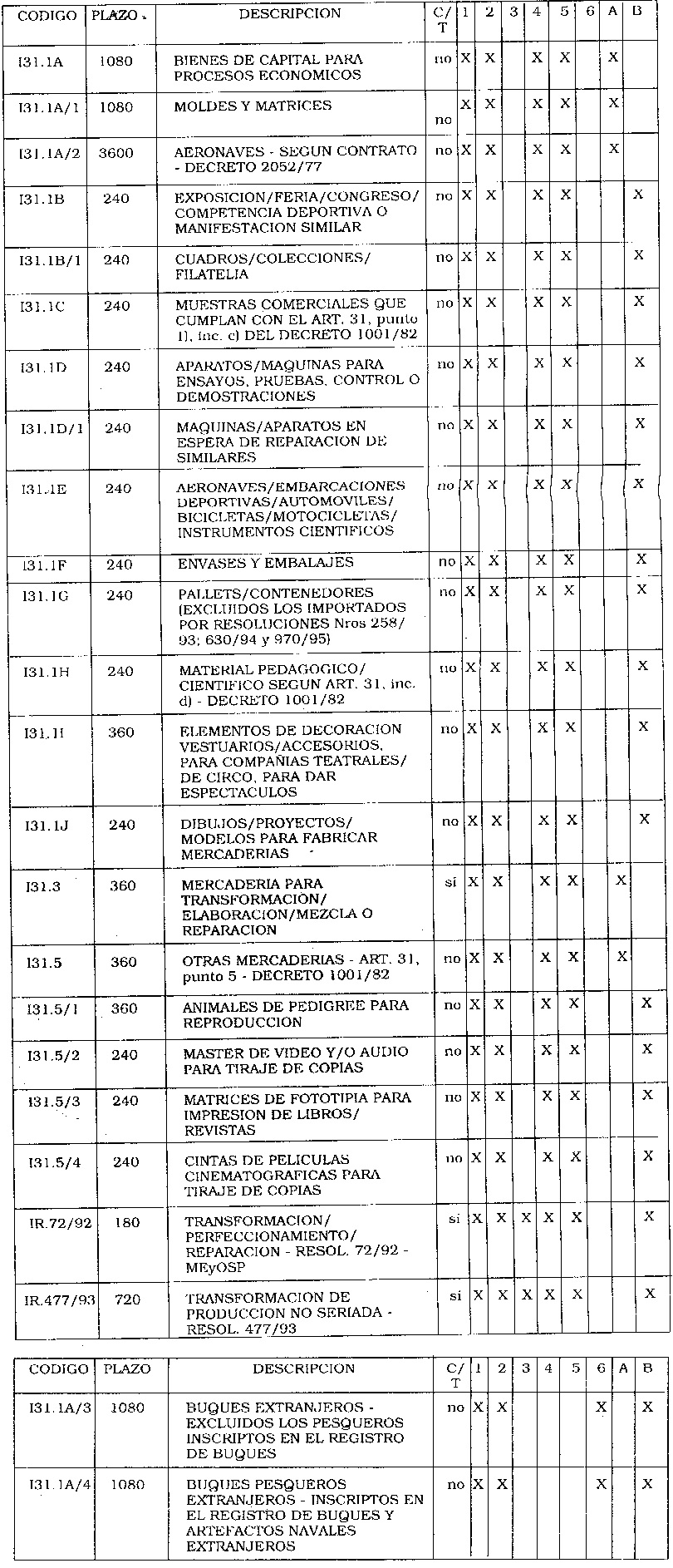

IV: MOTIVOS DE LAS DESTINACIONES SUSPENSIVAS DE IMPORTACION TEMPORARIA:

CODIGO / DESCRIPCION / PLAZOS / REGIMEN ADUANERO / TRIBUTARIO, y ANEXO

V: SUBREGIMENES SIM DE LA DESTINACION SUSPENSIVA DE IMPORTACION

TEMPORARIA Y DE LAS DESTINACIONES QUE LA CANCELAN, que integran la

presente resolución.

Art. 2° - Facúltase a la

COORDINACION TECNICA del SISTEMA INFORMATICO MARIA para el lanzamiento

de la explotación de los subregímenes que por la presente se aprueban.

Art. 3° - Regístrese.

Publíquese en el Boletín Oficial y en el esta Administración Nacional.

Remítase copia a través de la DIVISION DESPACHO a la SECRETARIA DE

HACIENDA. Cumplido, archívese. - Walter Defortuna

ANEXO I

INDICE TEMATICO

ANEXO II

DISPOSICIONES NORMATIVAS

1. DESTINACION SUSPENSIVA DE IMPORTACION TEMPORARIA

1.1. LIQUIDACION DE TRIBUTOS A GARANTIZAR

La obtención de las bases de cálculo para la liquidación de la

destinación suspensiva de importación temporaria será idéntica a la de

la destinación definitiva de importación a consumo.

Por lo tanto toda destinación suspensiva de importación temporaria sea

de intrazona o extrazona deberá, conforme la Nomenclatura Común del

Mercosur, cumplimentar lo siguiente:

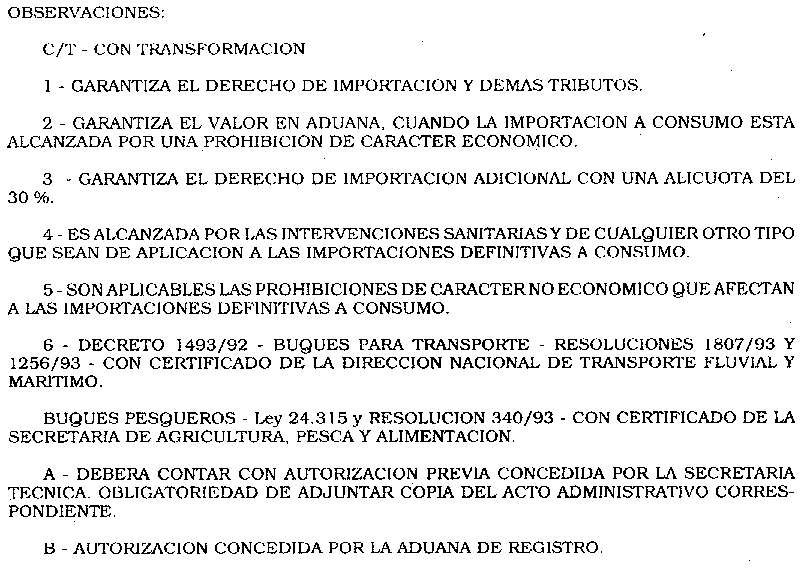

1.1.1. Garantizar los siguientes gravámenes y/o tasas, según corresponda:

- Derecho de importación.

- Impuestos internos.

- Derechos específicos.

- Impuestos de equiparación de precios.

- Derecho compensatorio.

- Derecho antidumping.

- Tasa de estadística.

- Cualquier otro gravamen y/o tasa en razón de una importación a consumo.

1.1.2. En aquéllas operaciones con origen y procedencia de países

integrantes del Mercosur; deberán garantizar según el siguiente

criterio:

Si la posición arancelaria NCM-SIM está contenida en alguna lista por

la cual corresponda la presentación de certificado de origen y el mismo

no se presenta, se garantizarán las alícuotas correspondientes a

extrazona. De presentarse, se liquidarán las alícuotas correspondientes

a intrazona.

1.1.3. I.V.A. (Impuesto al Valor Agregado)

Respecto de este gravamen se procederá a garantizar de la siguiente forma:

- I.V.A.: Una alícuota del 21%.

- I.V.A. adicional: Una alícuota del 9% o del 10%, según se trate de inscripto o no inscripto respectivamente.

1.1.4. Impuesto a las ganancias:

- Una alícuota del 11%.

1.1.5. En todos aquellos casos en que la mercadería a documentar se

halle alcanzada por una prohibición de carácter económico se exigirá

además una Garantía por el valor en aduana.

1.1.6. En los casos en que se documenta la destinación suspensiva de

importación temporaria invocando los motivos IR.72/92 (RANSFORMACION /

PERFECCIONAMIENTO REPARACION - RESOL. 72/92 - ME y OSP) o IR.477/93

(TRANSFORMACION DE PRODUCCION NO SERIADA - RESOL. 477/93), se liquidará

además el Derecho de Importación Adicional con una alícuota del 30%

(Ver cuadro 4-a del Anexo III).

1.2. PROHIBICIONES E INTERVENCIONES

1.2.1. Prohibiciones

1.2.1.1. Económicas

Estas destinaciones no están alcanzadas por las prohibiciones económicas vigentes para las importaciones a consumo.

1.2.1.2. No económicas

Estas destinaciones están alcanzadas al momento de su registro por las

prohibiciones vigentes para las importaciones a consumo, excepto en el

caso de destinaciones temporarias para transformación que no son

afectadas por la establecida por Res. ANA 2507/93 y 517/96 (Sistema

Métrico Legal Argentino)

1.2.2. Intervenciones

Estas destinaciones están alcanzadas al momento de su registro por las intervenciones vigentes para las importaciones a consumo.

1.3. IMPORTACION TEMPORARIA DE ENVASES, EMBALAJES, "PALLETS" O CONTENEDORES (EXCLUIDOS LOS DEL REGIMEN GENERAL DE CONTENEDORES)

- De efectuarse la importación temporaria de los medios indicados en el

título (envases, embalajes, etc.), los cuales a su vez contengan

mercadería que es introducida para su importación a consumo o

suspensiva, el documentante deberá:

a) Registrar por los envases, embalajes, etc.: Una destinación IT0 1

(Importación Temporaria sin Transformación, sin documento de

Transporte), haciendo referencia obligatoriamente en la misma del

número de destinación que se registrará en b), en el campo "información

complementaria", código "NRO. DESTINACION".

b) Registrar por la mercadería: La correspondiente destinación que ampare la misma (Ej. IC04, IC05, IT04, etc.).

c) Realizar hasta egreso a plaza de las mercaderías y envases, la

tramitación en forma conjunta de ambas destinaciones (las oficializadas

en a] o b]).

- De importarse temporariamente los envases, embalajes, etc. sin que

contengan mercadería que se importe a consumo, en estos casos se deberá

registrar únicamente el subrégimen IT04, IT05 o IT06 según corresponda

e indicar en información complementaria código "NRO. DESTINACION" el

término "NO CORRESPONDE".

- De tratarse del supuesto que el envase, embalaje, etc. tenga un

conocimiento propio, existiendo otro que ampara la mercadería contenida

en el mismo, será para el embalaje, una destinación I.T.04, I.T.05 o

I.T.06 según corresponda, debiéndose tramitar el egreso a plaza en

forma conjunta con la destinación que ampara la mercadería, excepto que

se hubiere procedido al reenvase.

2. DESTINACION DEFINITIVA DE IMPORTACION A CONSUMO

(IC81 - IC82 - IC83 - Por conversión en importación a consumo de una importación temporaria)

2.1. LIQUIDACIÓN

Conforme la posición arancelaria de la NCM-SIM

2.1.1. - (IC81 - IC82 - IC83)

Pagará la totalidad de los derechos y demás tributos vigentes a la

fecha de la oficialización de la solicitud de importación definitiva a

consumo. Asimismo será de aplicación de la legislación vigente a igual

fecha.

2.1.2. En caso de que la destinación suspensiva de importación

temporaria se haya documentado invocando el motivo IR72/92

(TRANSFORMACION / PERFECCIONAMIENTO / REPARACION - RESOL. 72/92 - ME y

OSP) o el IR 477/93 (TRANSFORMACION DE PRODUCCION NO SERIADA - RESOL.

477/93) bajo el subrégimen IC81; es de aplicación lo expuesto en el

pto. 2.1.1.; y asimismo se liquidará el Derecho de Importación

Adicional con una alícuota del 30%. Para los residuos recuperables

(Subrégimen IC 82), será de aplicación lo indicado en el pto. 2.1.1.

(de acuerdo con su estado valor).

2.2. PROHIBICIONES E INTERVENCIONES

2.2.1. Prohibiciones

2.2.1.1. Económicas

Estas destinaciones están alcanzadas por las vigentes al momento del

registro de la solicitud de destinación definitiva de importación a

consumo.

2.2.1.2. No económicas

Estas destinaciones están alcanzadas por las vigentes al momento del

registro de la solicitud de destinación definitiva de importación a

consumo.

2.2.2. Intervenciones

Estas destinaciones están alcanzadas por las intervenciones vigentes al

momento del registro de la solicitud de destinación definitiva de

importación a consumo.

Aclaración: Se considerará acreditado el origen cuando se hubiere

aportado en la destinación suspensiva de importación temporaria el

Certificado de Origen Mercosur, integrándose en el despacho de

importación a consumo copia del mismo. La constatación de su agregación

oportuna al DIT deberá ser controlada mediante la transacción de

consulta de una declaración detallada por el Agente actuante (mensaje

al inspector).

3. DESTINACION DEFINITIVA DE EXPORTACION A CONSUMO

(EC02 - EC03 - EC04 - EC16 - Por retorno)

3.1. LIQUIDACION

Conforme la posición arancelaria NCM-SIM

3.1.1. (EC03) La destinación de exportación definitiva a consumo que

contenga insumos importados a través del régimen de destinación

suspensiva de importación temporaria, con la finalidad de ser objeto de

cualquier perfeccionamiento o beneficio, está sujeta:

a) Al pago de la totalidad de los derechos y demás tributos vigentes a

la fecha de la oficialización de la solicitud de exportación definitiva

a consumo.

b) A la percepción de los estímulos a la exportación correspondiente,

excepto cuando se trate del motivo I31.3 (MERCADERIA PARA

TRANSFORMACION / ELABORACION / MEZCLA O REPARACION).

3.1.2. (EC02) La destinación definitiva de exportación a consumo en

cumplimiento de la obligación de retornar en el mismo estado, asumida

como compromiso en la destinación suspensiva de importación temporaria

quede excluida:

a) Del pago de la totalidad de los derechos y demás tributos vigentes a

la fecha de la oficialización de la solicitud de exportación definitiva

a consumo, a excepción de las tasas por retribución de servicios.

b) De la percepción alguna en concepto de beneficios a la exportación.

3.1.3. (E.C.04) La destinación definitiva de exportación para consumo

de los insumos importados a través del régimen de destinación

suspensiva de importación temporaria, con la finalidad de ser objeto de

cualquier perfeccionamiento o beneficio en el mismo estado en que se

importaron, queda excluida:

a) Del pago de la totalidad de los derechos y demás tributos que gravan

las exportaciones definitivas a consumo, a excepción de las tasas por

retribución de servicios.

Para los motivos de importación temporaria IR72/92 (TRANSFORMACION /

PERFECCIONAMIENTO / REPARACION - RESOL. 72/92 - ME y OSP) e IR 477/93

(TRANSFORMACION DE PRODUCCION NO SERIADA - RESOL. 477/93) corresponderá

el pago de derecho de exportación adicional, con una alícuota del 20%.

b) De la percepción de los beneficios a la exportación.

3.1.4. (EC16) La destinación definitiva de exportación para consumo de

los residuos, mermas y sobrantes de mercaderías importadas

temporariamente para transformación / perfeccionamiento / reparación

(Resoluciones ME y OSP 72/92 y 477/93 - IT 11/ IT 14/ IT 15/ IT 16) se

encuentra eximida del pago de tributos y de la percepción de estímulos

a la exportación.

3.2. PROHIBICIONES E INTERVENCIONES

3.2.1. Prohibiciones

3.2.1.1. Para las destinaciones indicadas en el pto. 3.1.1. y 3.1.4.,

está sujeto al régimen general de prohibiciones, aplicable a las

destinaciones definitivas de exportación a consumo, vigentes a la fecha

de su registro.

3.2.1.2. Las destinaciones indicadas en el pto. 3.1.2. y 3.1.3., están exceptuadas de la aplicación de prohibiciones.

3.2.2. Intervenciones

3.2.2.1. Las destinaciones indicadas en el pto. 3.1.1. y 3.1.4., están

sujetas al régimen general de intervenciones, aplicable a las

destinaciones definitivas de exportación a consumo, vigentes a la fecha

de su registro.

3.2.2.2. Las destinaciones indicadas en los ptos. 3.1.2. y 3.1.3. están

eximidas de las intervenciones vigentes al momento del registro de la

solicitud de destinación definitiva de exportación a consumo; a

excepción de aquellas que específicamente sean exigidas por la

normativa vigente.

ANEXO III

DISPOSICIONES OPERATIVAS

A) OFICIALIZACION

1. El despachante desde su puesto de trabajo, ingresará al sistema de

información general y de los ítems del DIT, procediendo posteriormente

a su oficialización. Cumplida esta operación y por conducto de la

Sección Procedimientos Técnicos de la Aduana de Buenos Aires y/o sus

similares del interior, que se hallan incluidas en el SIM, se

presentará el DIT integrado por: sobre Contenedor - 4 parciales y la

documentación complementaria exigida por la reglamentación vigente la

que será identificada por el documentante con el número de registro de

la destinación.

B) ANULACION

1. En caso de optar el documentante por la anulación de esta

destinación, la petición será realizada por escrito mediante el Código

EAAA 400.000 y será evaluada por la Sección Procedimientos Técnicos. De

resultar concedida, reintegrará la documentación complementaria al

interesado y el parcial 3 con la constancia de la anulación,

procediendo al archivo de las actuaciones.

C) PRESENTACION

1. Denegatoria:

En el supuesto que el pedido de destinación suspensiva se denegare, la

Sección Procedimientos Técnicos establecerá los motivos y procederá en

forma acorde con el procedimiento para la anulación previsto en el pto.

B) precedente.

2. Autorización:

La Sección Procedimientos Técnicos o su similar en aduanas del interior

en todos los casos, autorizarán la importación temporaria mediante

firma y sello en el campo OBSERVACIONES -reverso OM-1993-, cambiando en

el SIM su estado a presentado previa rectificación del plazo solicitado

por el documentante, cuando corresponda.

D) DESGLOSE

1. La Sección Procedimientos Técnicos o a su similar en aduanas del

interior imprimirán al DIT y sus parciales el siguiente trámite:

Parcial 1: Para la dependencia de presentación del DIT en el cual se

asentará el retiro de los Parciales 2 y 3 y sobre Contenedor, según

corresponda.

Parcial 2 y sobre Contenedor: Seguirá el curso pertinente en orden al

canal asignado, entregándose en todos los casos al despachante

interviniente bajo constancia de recibo.

Parcial 3: Para el despachante interviniente.

Parcial 4: Para el Indec.

E) LIBRAMIENTO

1. El documentante entregará el DIT ante el servicio aduanero, de

acuerdo al canal asignado, observándose al efecto el siguiente

procedimiento:

CANAL VERDE

El guarda interviniente constatará la autorización del DIT efectuada

por la Sección Procedimientos Técnicos o similar en el campo

OBSERVACIONES. Efectuado el libramiento remitirá el DIT a la

Dependencia de presentación.

CANAL NARANJA

La UTVV efectivizará el contralor pertinente, asentará en el sistema la

AUTORIZACION DE RETIRO, devolviendo la documentación al despachante

para su presentación al servicio aduanero del depósito donde se

encuentra la mercadería. Efectuando el libramiento remitirá el DIT a la

Dependencia de presentación.

CANAL ROJO

La UTVV interviniente practicará el control documental y efectuará la

verificación física de la mercadería, ingresando al sistema la

AUTORIZACION DE RETIRO, reintegrando la documentación al documentante

para su presentación al servicio aduanero del depósito a efectos del

retiro de la mercadería. Cumplida la operación, el despacho será

remitido por dicho Servicio Aduanero a la Dependencia autorizante de la

importación temporaria.

El envío de la documentación se efectuará dentro de los dos (2) días

siguientes al libramiento bajo apercibimiento de aplicar las medidas

disciplinarias correspondientes.

F) BLOQUEO

1. Cuando corresponda, la UTVV o el control de salida ejecutará la

transacción de "BLOQUEO", iniciándose las actuaciones que correspondan

a la observación que la originara.

G) SALIDA DE ZONA PRIMARIA ADUANERA

1. S.E. procederá en la forma establecida por las Resoluciones Nros.

258/93, 630/94 y 970/95 y sus modificatorias, para la impresión del

formulario OM-1244 - Autorización de Salida de Zona Primaria Aduanera.

H) PERMANENCIA

1. A partir del libramiento el sistema establecerá el vencimiento del plazo de la permanencia autorizada.

I) PRORROGAS

1. El pedido de prórroga será presentado por el documentante mediante

el formulario OM-2027 ante la Sección Procedimientos Técnicos o similar

en aduanas del interior en las condiciones de las Resoluciones Nros.

1268/86 y 127/92.

2. La Sección Procedimientos Técnicos o similar en aduanas del interior

ingresarán al SIM la prórroga autorizada. En caso de denegatoria

procederá de acuerdo con lo establecido en la Resolución N° 1268/86.

J) RETORNO O IMPORTACION PARA CONSUMO

1. El documentante oficializará la declaración detallada en el SIM de

acuerdo con los subregímenes indicados en los cuadros 2,3, y 4 del

ANEXO V de esta Resolución.

2. El SIM controlará la cancelación del DIT cambiando el estado de la

garantía a LIBERADO en el caso de importaciones temporarias sin

transformación.

3. La liberación de la garantía para el caso de importación temporaria

con transformación se realizará en los términos de la Resolución N°

127/92 y modificatorias empleando la transacción de cancelación manual.

4. Cuando se cancele el DIT con declaraciones oficializadas a través de

los formularios OM-680 "A" y OM-700 "A", la Sección Procedimientos

Técnicos o similar en aduanas del interior efectuará la cancelación en

el SIM mediante la transacción de cancelación manual.

K) COMPROBACION DE DESTINO

La División Comprobación de Destino requerirá a los centros SIM

habilitados la emisión de listados con los datos de las solicitudes de

destinación registradas respecto de las cuales se hubiera dispuesto la

correspondiente comprobación, para cuya determinación deberá realizar

las consultas mediante la transacción de consulta correspondiente.

L) INFRACCIONES AL REGIMEN

En caso de infracción al régimen, el SIM emitirá la información

correspondiente a los fines de iniciar las actuaciones por presunta

configuración de la infracción prevista en el Artículo 970 del Código

Aduanero bloqueando la liberación de la garantía mediante la

transacción "Bloqueo de Garantía".