MINISTERIO

DE ECONOMÍA

SECRETARÍA DE HACIENDA

Resolución 80/2023

RESOL-2023-80-APN-SH#MEC

Ciudad de Buenos Aires, 19/04/2023

Visto el expediente EX-2023-27757439-APN-DGDA#MEC, la Ley N° 11.672,

Complementaria Permanente de Presupuesto (t.o. 2014), la ley 24.156 de

Administración Financiera y de los Sistemas de Control del Sector

Público Nacional, el decreto 1344 del 4 de octubre de 2007 y sus

modificaciones, la resolución 137 del 3 de noviembre de 2020 de la

Secretaría de Hacienda del Ministerio de Economía

(RESOL-2020-137-APN-SH#MEC), y

CONSIDERANDO:

Que mediante el artículo 124 de la Ley N° 11.672, Complementaria

Permanente de Presupuesto (t.o. 2014) se autoriza al Ministerio de

Economía a acordar con las jurisdicciones provinciales y el Gobierno de

la Ciudad Autónoma de Buenos Aires, anticipos financieros a cuenta de

las respectivas participaciones en el producido de los impuestos

nacionales sujetos a distribución o de los montos previstos en el

Compromiso Federal, que deberán ser reintegrados dentro del mes de su

otorgamiento, mediante retenciones sobre el producido de los mismos

impuestos coparticipados.

Que asimismo, se establece que por razones fundadas, el Poder Ejecutivo

Nacional, con opinión favorable del Ministerio de Economía, puede

extender el plazo de reintegro sin exceder el ejercicio fiscal en que

se otorgue, devengando intereses sobre saldos, desde la fecha de su

desembolso hasta la de su efectiva devolución, de acuerdo con la tasa

que fije el Ministerio de Economía en cada oportunidad.

Que a través del artículo 1° de la resolución 137 del 3 de noviembre de

2020 de la Secretaría de Hacienda del Ministerio de Economía

(RESOL-2020-137-APN-SH#MEC), se aprobó el “Marco Conceptual del

Circuito de Cobranzas del Tesoro Nacional (COTENA) dentro del Sistema

Integrado de Información Financiera Internet (e-SIDIF)” para recursos

de origen no tributario a favor del Tesoro Nacional, de aplicación a

los procesos comprendidos en el e-SIDIF y para las áreas intervinientes

alcanzadas por la citada medida.

Que la citada resolución aprobó, entre otros, los Comprobantes de

Gestión Antecedente Anticipos Financieros (ANT-AFP) y Solicitud de

Cobranza Anticipos Financieros (SOC-AFP), cuya fecha de despliegue en

el Sistema Integrado de Información Financiera Internet (e-SIDIF) fue

autorizada por la Subsecretaría de Presupuesto de esta secretaría, a

partir del 1° de enero del 2021 (cf., PV-2020-90028837-APN-SSP#MEC).

Que el mencionado marco conceptual sintetiza y define las

funcionalidades del circuito COTENA dentro del e-SIDIF y tiene por

objetivo la incorporación de nuevos conceptos y el diseño de

comprobantes para una mejor calidad en la gestión y posterior

explotación de la información.

Que conforme lo señalado precedentemente, se propicia la aprobación de

los Comprobantes de Gestión Antecedente de Intereses de Anticipo

Financiero (ANT-IAF) y Solicitud de Cobranzas de Intereses de Anticipo

Financiero (SOC-IAF).

Que corresponde facultar a la Tesorería General de la Nación y a la

Contaduría General de la Nación, ambas dependientes de la Subsecretaría

de Presupuesto de esta secretaría, para realizar las modificaciones en

los comprobantes y descriptivos de gestión aprobados en esta

resolución, como así también para el dictado de las normas

complementarias, aclaratorias e interpretativas a que hubiere lugar y

establecer procedimientos de contingencia que fueren necesarios.

Que el servicio jurídico permanente del Ministerio de Economía ha

tomado la intervención que le compete.

Que esta medida se dicta en virtud de las atribuciones previstas en el

artículo 6º de la ley 24.156 de Administración Financiera y de los

Sistemas de Control del Sector Público Nacional y en el artículo 6° del

anexo al decreto 1344 del 4 de octubre de 2007 y sus modificaciones.

Por ello,

EL SECRETARIO DE HACIENDA

RESUELVE:

ARTÍCULO 1°.- Apruébanse los comprobantes de gestión, que como anexos

se indican a continuación e integran esta resolución:

Anexo I “Comprobante de Gestión Antecedente de Intereses de Anticipo

Financiero (ANT-IAF)” (IF-2023-40719998-APN-TGN#MEC).

Anexo II “Comprobante de Gestión Solicitud de Cobranza de Intereses de

Anticipo Financiero (SOC-IAF)” (IF-2023-40720084-APN-TGN#MEC).

ARTÍCULO 2°.- Los comprobantes de gestión señalados en el artículo

anterior, forman parte del “Marco Conceptual del Circuito de Cobranzas

del Tesoro Nacional (COTENA) del Sistema Integrado de Información

Financiera Internet (e-SIDIF)”, aprobado por el artículo 1° de la

resolución 137 del 3 de noviembre de 2020 de la Secretaría de Hacienda

del Ministerio de Economía (RESOL-2020-137-APN-SH#MEC).

ARTÍCULO 3°.- Facúltase a la Tesorería General de la Nación y a la

Contaduría General de la Nación, ambas dependientes de la Subsecretaría

de Presupuesto de la Secretaría de Hacienda del Ministerio de Economía,

a realizar las modificaciones en los comprobantes y descriptivos de

gestión aprobados en esta resolución, como así también para el dictado

de las normas complementarias, aclaratorias e interpretativas a que

hubiere lugar y establecer procedimientos de contingencia que fueren

necesarios.

ARTÍCULO 4°.- Comuníquese, publíquese, dese a la Dirección Nacional del

Registro Oficial y archívese.

Raul Enrique Rigo

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 21/04/2023 N° 27204/23 v. 21/04/2023

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

COMPROBANTE DE GESTIÓN ANTECEDENTE DE INTERESES DE ANTICIPO FINANCIERO

(ANT-IAF)

1. DESCRIPCIÓN GENÉRICA

El artículo 124 de la Ley N° 11.672, Complementaria Permanente de

Presupuesto (t.o. 2014), autoriza al Ministerio de Economía, a otorgar

anticipos financieros a las jurisdicciones provinciales y al Gobierno

de la Ciudad Autónoma de Buenos Aires, con el objeto de subsanar

deficiencias transitorias de caja o cuando razones de urgencia así lo

aconsejen, que deben ser reintegrados dentro del mes de su

otorgamiento, mediante retenciones sobre el producido de los mismos

impuestos coparticipados.

Sin embargo, cuando razones fundadas aconsejen extender dicho plazo, la

mencionada ley faculta al Poder Ejecutivo Nacional para ampliarlo, sin

exceder el ejercicio fiscal en que se otorgue, en dicho caso los

anticipos financieros devengarán intereses sobre saldos desde la fecha

de su desembolso hasta la de su efectiva devolución.

A fin de reflejar el devengamiento de los intereses señalados

precedentemente e iniciar su gestión de cobro, se ha desarrollado el

Comprobante de Gestión Antecedente de Intereses de Anticipo Financiero

(ANT-IAF).

Para ello, la Dirección Nacional de Asuntos Provinciales dependiente de

la Secretaría de Hacienda del Ministerio de Economía debe generar

manualmente el Comprobante ANT-IAF y elevarlo a la firma de esa

secretaría.

Con la conformidad de la Secretaría de Hacienda, el comprobante pasará

a estado "Autorizado”.

Este comprobante permitirá vincular las futuras Solicitudes de

Cobranzas relacionadas con la gestión de cobro de los intereses

devengados por los anticipos financieros otorgados.

2. RESPONSABILIDAD

a. La responsabilidad de la generación y primera firma del comprobante

ANT-IAF, recae en la Dirección Nacional de Asuntos Provinciales.

b. La autorización del comprobante se encuentra a cargo de la

Secretaría de Hacienda.

3. DISPONIBILIDAD

Los comprobantes ANT-IAF están disponibles en el Sistema Integrado de

Información Financiera Internet (e-SIDIF).

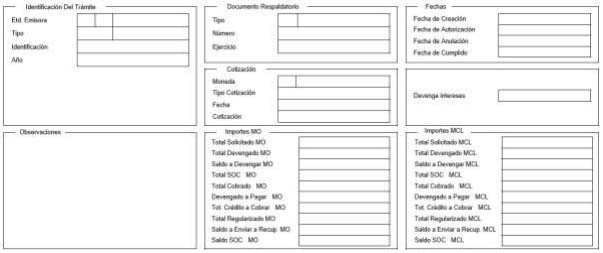

4. CABECERA

a.

Etd. Proceso (Entidad

Proceso): Indica la entidad responsable de registrar la gestión

de un comprobante o transacción en el e-SIDIF, ya sea que se trate de

operaciones originadas en su ámbito o por delegación de una Entidad

Emisora.

La Entidad Proceso es la Dirección Obligaciones a Cargo del Tesoro (SAF

356) dependiente de la Secretaría de Hacienda del Ministerio de

Economía, por medio de los usuarios pertenecientes a la Dirección

Nacional de Asuntos Provinciales que se habiliten al efecto.

b.

Etd. Emisora (Entidad

Emisora): Indica la entidad responsable de emitir el

comprobante. La Entidad Emisora se identifica con un tipo, código de

identificación y denominación. Esta entidad es aquella unidad

administrativa designada a realizar la gestión de la transacción, y por

lo tanto sobre quien recae la emisión del comprobante.

La Entidad Emisora es la Dirección Obligaciones a Cargo del Tesoro (SAF

356), por medio de los usuarios pertenecientes a la Dirección Nacional

de Asuntos Provinciales que se habiliten al efecto.

c.

Id. Cpte. (Identificador

del Comprobante): Indica el Tipo de Comprobante (ANT- IAF),

Ejercicio y Número de Comprobante.

d.

Gestión: Indica la

denominación COT (Cobranzas del Tesoro Nacional).

e.

Estado: Indica la

instancia de registro en la que se encuentre ese comprobante, las

cuales pueden ser:

1. Ingresado borrador: Es la etapa del

ingreso de los datos. Permite su modificación en forma previa al

guardado.

2. Ingresado: Es el estado que recibe el trámite una vez confirmado el

ingreso de datos. En este estado también se permite realizar

modificaciones, volviendo a la etapa anteriormente mencionada.

3. En proceso de firma para autorizar: En este estado un comprobante se

encuentra en condiciones de ser autorizado.

4. Autorizado: Es la instancia de aprobación por medio de los firmantes

responsables. Asimismo, el sistema remite una notificación vía correo

electrónico a los usuarios designados comunicando la autorización del

Comprobante. La autorización puede ser revertida por el usuario de la

última firma, siempre que el comprobante no tenga asociado un

Comprobante de Gestión Solicitud de Cobranza de Asistencia Financiera

(SOC-IAF).

5. Observado para autorizar: Este estado indica que el comprobante ha

sido reprobado por el funcionario designado para la firma, en forma

previa a su autorización. Regresa a su estado ingresado a fin de dar

cumplimiento a las consideraciones establecidas en el rechazo.

6. Anulado: Este estado deja sin efecto el comprobante, debiendo el

usuario realizar un nuevo ingreso a partir de la primera etapa de este

proceso. El comprobante puede ser anulado en los estados Ingresado e

Ingresado Borrador.

7. Cumplido: Este estado indica que se canceló o regularizó la

totalidad del saldo adeudado de todos los comprobantes SOC-IAF

asociados.

f.

Subtipo: Indica la

gestión de cobro que corresponda: Intereses de Anticipo Financiero.

g.

Entidad COTENA:

Entidad básica que indica el sujeto de la obligación: Jurisdicción

Provincial o Ciudad Autónoma de Buenos Aires.

h.

Tipo de Tasa:

Indica si, para el cálculo de los intereses, se aplicará una tasa Única

o Múltiple:

1. Única: Permite realizar el cálculo

de los intereses en la solapa Liquidación Intereses.

2. Múltiple: Habilita la posibilidad de calcular los intereses por

fuera del comprobante e ingresar manualmente el importe resultante en

los datos de la cabecera.

i.

Tipo de Ingreso:

Indica que el comprobante es de generación manual.

5. DATOS DE LA CABECERA

a.

Identificación Del Trámite:

Refleja los datos del expediente electrónico por el cual tramitó el

acto administrativo de otorgamiento del anticipo financiero, cuyo plazo

de devolución fuera ampliado por el Poder Ejecutivo Nacional.

1. Etd. Emisora: Indica la entidad

relacionada con el trámite o, en su defecto, al SAF 356 - Dirección

Obligaciones a Cargo del Tesoro.

2. Tipo: EX - Expediente Electrónico.

3. Identificación: Se indica el número GDE.

4. Año: Indica año de la actuación.

b.

Documento Respaldatorio:

Podrá utilizarse para indicar el acto administrativo que estableció la

tasa de interés que se aplicará para su liquidación.

1. Tipo: Tipo de acto administrativo.

2. Número: Número de acto administrativo.

3. Ejercicio: Ejercicio del acto administrativo.

c.

Fechas: Estos

campos se pueblan automáticamente ante la ocurrencia de los siguientes

eventos: Creación, Autorización, Anulación y Cumplido. Utilizan la

modalidad: dd/mm/aaaa.

1. Fecha de Creación: Indica la fecha

correspondiente al día de generación del comprobante.

2. Fecha de Autorización: Indica la fecha correspondiente al día de

aprobación del comprobante.

3. Fecha de Anulación: Indica la fecha en la que se deja sin efecto el

comprobante generado.

4. Fecha de Cumplido: Indica la fecha en la que se recuperó o

regularizó el total del crédito a cobrar.

d.

Cotización: La

moneda predeterminada es ARP- PESO ARGENTINO.

e.

Devenga intereses:

Este campo no podrá seleccionarse en los comprobantes Antecedente del

subtipo Intereses de Anticipo Financiero.

f.

Observaciones: En

este campo de texto libre se puede incorporar la información que se

estime conveniente mencionar y que no haya sido descripta en los campos

precedentes.

g.

Importes:

1. Total Solicitado MCL/MO: No aplica

para este subtipo de gestión.

2. Total Devengado MCL/MO: No aplica para este subtipo de gestión.

3. Saldo a Devengar MCL/MO: No aplica para este subtipo de gestión.

4. Total SOC MCL/MO: Este campo se carga automáticamente con la

sumatoria de los importes Solicitado a Cobrar MCL/MO, de los

comprobantes SOC-IAF relacionados.

5. Total Cobrado MCL/MO: Este campo se carga automáticamente a partir

de la sumatoria de los Importes Cobrados de los Comprobantes SOC-IAF

relacionados.

6. Devengado a Pagar MCL/MO: No aplica para este subtipo de gestión.

7. Tot. Crédito a Cobrar (Total Crédito a Cobrar) MCL/MO: En caso de

aplicarse Tasa Única, este campo se carga automáticamente con el

importe resultante calculado en la solapa Liquidación Intereses. Por

otra parte, si se aplica una Tasa Múltiple, el cálculo de los intereses

se realiza fuera del comprobante, y este campo debe ser ingresado

manualmente.

8. Total Regularizado MCL/MO: No aplica para este subtipo de gestión.

9. Saldo a Enviar a Recup. MCL/MO: Este campo se carga automáticamente

con la diferencia entre el Total Crédito a Cobrar y el Total SOC.

10. Saldo SOC MCL/MO: Este campo se carga automáticamente e indica la

sumatoria de los Saldos a Cobrar de los comprobantes SOC-IAF

relacionados.

6. ANTECEDENTE/S ORIGEN

En esta solapa se visualizan los datos del comprobante ANT-AFP

relacionado manualmente, correspondiente a un anticipo financiero cuyo

plazo de reintegro fuera extendido por el Poder Ejecutivo Nacional, sin

exceder el ejercicio fiscal en que se otorgue. El comprobante de origen

debe haberse emitido con la marca Devenga intereses para poder ser

relacionado a un comprobante ANT-IAF.

Los datos a ingresar son: Entidad Emisora e Id. del Comprobante

Antecedente de Origen.

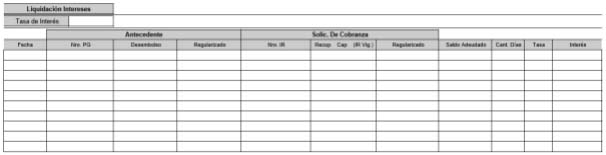

7. LIQUIDACIÓN INTERESES

Esta solapa estará habilitada sólo para el caso que se aplique una Tasa

Única en el cálculo de los intereses sobre saldos.

En esta grilla se realiza la liquidación de los intereses sobre saldos,

devengados entre la fecha de cada desembolso y la fecha de su efectiva

devolución, vinculados al Antecedente de Origen.

a.

Tasa de Interés:

Se completa manualmente con la tasa que, de acuerdo con lo dispuesto en

el artículo 124 de la Ley N° 11.672, Complementaria Permanente de

Presupuesto (t.o. 2014), haya determinado el Ministerio de Economía.

b.

Fecha: Se completa

automáticamente con la Fecha de Registro del Comprobante PG de un

desembolso del Antecedente de Origen, o bien, la Fecha de Comprobante

del comprobante IR correspondiente a un recupero vinculado al

Antecedente de Origen.

c.

Nro. PG (Número de

Comprobante PG): Se completa automáticamente e indica el número

de SIDIF del comprobante PG.

d.

Desembolso: Se

completa automáticamente e indica el importe pagado del comprobante PG,

incluyendo sus eventuales regularizaciones.

e.

Regularizado: Se

completa automáticamente e indica el importe regularizado del

comprobante ANT-AFP de origen.

f.

Nro. IR (Número de

Comprobante IR): Se completa automáticamente e indica el número

de SIDIF del Comprobante Informe de Recursos.

g.

Recup. Cap. (IR Vig.):

Se completa automáticamente e indica el importe de capital recuperado

del comprobante IR, incluyendo sus eventuales regularizaciones.

h.

Regularizado: Se

completa automáticamente e indica el importe regularizado del

comprobante SOC-AFP.

i.

Saldo Adeudado:

Para cada movimiento, se calcula automáticamente el resultado de tomar

el Saldo Adeudado anterior, más el Desembolso (neto de

regularizaciones), menos el Recupero de Capital (neto de

regularizaciones), menos el Regularizado del comprobante SOC-AFP, menos

el Regularizado del comprobante ANT-AFP.

j.

Cant. Días: Para

cada movimiento, se cuentan automáticamente los días corridos que

transcurrieron desde el movimiento anterior.

k.

Tasa: Este campo

toma automáticamente el valor cargado en el campo Tasa de Interés

descripto precedentemente.

l.

Interés: Se

calcula automáticamente el importe resultante de aplicar la Tasa al

Saldo Adeudado por la cantidad de días para cada movimiento. La

sumatoria de estos importes deberá ser igual al Total Crédito a Cobrar

de la cabecera.

8. DETALLE RECUPEROS

Estos campos se completan automáticamente a partir de los recuperos y

regularizaciones registradas en los comprobantes SOC-IAF asociados.

a.

Fecha: Indica la

fecha de autorización del comprobante SOC-IAF.

b.

Concepto: Recupero.

c.

SOC: Indica los

siguientes datos del comprobante SOC-IAF: Tipo: SOC - Ejercicio: año

fiscal en que se efectúa el registro de la transacción. SAF emisor: 356

- Nro. de comprobante SOC.

d.

Nro. GDE: Se

completa con el número GDE de la nota enviada al Banco de la Nación

Argentina del comprobante SOC-IAF.

e.

Solicitado a Cobrar MCL/MO:

Se completa con el importe Solicitado a Cobrar del comprobante SOC-IAF.

f.

Importe Cobrado MCL/MO:

Se completa con el importe Cobrado del comprobante SOC-IAF.

g.

Importe Regularizado

MCL/MO: Se completa con el importe Regularizado del comprobante

SOC-IAF.

h.

Importe Saldo a Cobrar

MCL/MO: Se completa con el saldo a cobrar que surge del

comprobante SOC-IAF.

Desde esta solapa se puede navegar al comprobante SOC correspondiente.

IF-2023-40719998-APN-TGN#MEC

ANEXO II

COMPROBANTE DE GESTIÓN SOLICITUD DE COBRANZA DE INTERESES DE ANTICIPO

FINANCIERO (SOC-IAF)

1. DESCRIPCIÓN GENÉRICA

El Comprobante de Gestión Solicitud de Cobranza de Intereses de

Anticipo Financiero (SOC-IAF) es un comprobante de gestión por medio

del cual, se instruye la gestión de cobro de los intereses devengados

en virtud a los anticipos financieros otorgados en el marco del

artículo 124 de Ley N° 11.672, Complementaria Permanente de Presupuesto

(t.o. 2014).

El citado comprobante SOC-IAF se genera manualmente por la Dirección

Nacional de Asuntos Provinciales dependiente de la Secretaría de

Hacienda del Ministerio de Economía, a partir del estado Autorizado del

Comprobante Antecedente de Intereses de Anticipo Financiero (ANT-IAF).

Ese comprobante requiere la conformidad de la Secretaría de Hacienda e

instruye a la Tesorería General de la Nación dependiente de la

Subsecretaría de Presupuesto de la mencionada secretaría, a gestionar

el recupero de los intereses de los anticipos financieros otorgados a

las jurisdicciones provinciales y al Gobierno de la Ciudad Autónoma de

Buenos Aires en el marco de lo dispuesto en el artículo 124 de la Ley

N° 11.672, Complementaria Permanente de Presupuesto (t.o. 2014).

El comprobante contiene la información necesaria para solicitar al

Banco de la Nación Argentina, entidad autárquica dependiente del

Ministerio de Economía, la afectación de la Coparticipación Federal de

Impuestos y de otros recursos de libre disponibilidad; ofrece los

borradores de las notas a ser enviadas y facilita el seguimiento y la

trazabilidad de las operaciones relacionadas.

Los cobros impactan automáticamente en los comprobantes SOC-IAF, una

vez que los comprobantes de recursos, que registran el ingreso de los

fondos y sus eventuales regularizaciones, alcanzan el estado Autorizado

y contienen los Códigos COTENA asociados con esa deuda.

Una vez que el comprobante SOC-IAF se encuentra en estado "En Curso”,

desde el punto de menú Entidad se podrá seleccionar la opción "Informar

Gestión”, que permite registrar los aspectos de la gestión que se

consideren necesarios, tales como comunicaciones o novedades que se

requieran plasmar como antecedentes.

Asimismo, brinda la posibilidad de "Adjuntar Documentos” para los casos

en que fuera necesario incorporar documentos a efectos de respaldar la

gestión que se lleva adelante.

2. RESPONSABILIDAD

a. La responsabilidad de la generación y primera firma del comprobante

SOC-IAF recae en la Dirección Nacional de Asuntos Provinciales.

b. La autorización del comprobante se encuentra a cargo de la

Secretaría de Hacienda.

c. Una vez autorizado el comprobante, debe ser recibido y gestionado

por la Dirección de Gestión de Cobranzas (DGC) de la Tesorería General

de la Nación a partir del estado "En Curso”. La DGC también tiene a su

cargo el registro de la regularización y suspensión del comprobante en

caso de ser indicado por las autoridades competentes.

3. DISPONIBILIDAD

Los comprobantes SOC-IAF se encuentran disponibles en el Sistema

Integrado de Información Financiera Internet (e-SIDIF).

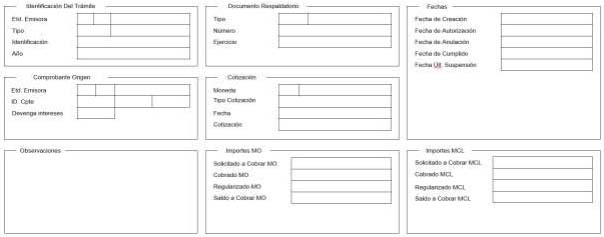

4. CABECERA

a.

Etd. Proceso (Entidad

Proceso):

Indica la entidad responsable de registrar la gestión de un comprobante

o transacción en el e-SIDIF, ya sea que se trate de operaciones

originadas en su ámbito o por delegación de una Entidad Emisora.

La Entidad Proceso es la Dirección Obligaciones a Cargo del Tesoro (SAF

356) de la Secretaría de Hacienda del Ministerio de Economía por medio

de los usuarios pertenecientes a la Dirección Nacional de Asuntos

Provinciales que se habiliten al efecto.

b.

Etd. Emisora (Entidad

Emisora):

Indica la entidad responsable de emitir el comprobante. La Entidad

Emisora se identifica con un tipo, código de identificación y

denominación. Esta entidad es aquella unidad administrativa designada a

realizar la gestión de la transacción, y por lo tanto sobre quien recae

la emisión del comprobante.

La Entidad Emisora es la Dirección Obligaciones a Cargo del Tesoro (SAF

356) por medio de los usuarios pertenecientes a la Dirección Nacional

de Asuntos Provinciales que se habiliten al efecto.

c.

ID. Cpte. (Identificador

del Comprobante): Indica el Tipo de Comprobante (SOC-IAF),

Ejercicio y Número de Comprobante.

d.

Gestión: Indica la

denominación COT (Cobranzas del Tesoro Nacional).

e.

Estado: Indica las

instancias de registro en la que se encuentra dicho comprobante, las

cuales pueden ser:

1. Ingresado borrador: Es la etapa del

ingreso de los datos. Permite su modificación en forma previa al

guardado.

2. Ingresado: Es el estado que recibe el trámite una vez confirmado el

ingreso de datos. En este estado también se permite realizar

modificaciones, volviendo a la etapa anteriormente mencionada.

3. En proceso de firma para autorizar: Es cuando el comprobante se

encuentra en condiciones de ser autorizado.

4. Observado para autorizar: Este estado indica que el comprobante ha

sido reprobado por el funcionario designado para la firma, en forma

previa a su autorización. Regresa a su estado ingresado a fin de dar

cumplimiento a las consideraciones establecidas en el rechazo.

5. Autorizado: Es la instancia de aprobación por medio de los firmantes

responsables. Asimismo, el sistema remite una notificación vía correo

electrónico a los usuarios designados comunicando la autorización del

comprobante. La autorización puede ser revertida por el usuario de la

última firma, siempre que el comprobante no tenga comprobantes

asociados en ninguno de los ítems de la solapa cronograma.

6. En Curso: Este estado se alcanza ante la recepción del comprobante

en estado autorizado que realiza la DGC. Al alcanzar este estado se

generan automáticamente los Códigos COTENA a nivel de ítem. A partir de

este estado y a solicitud de la Secretaría de Hacienda, puede ser

devuelto a los fines que se estime corresponder.

7. Cumplido: Este estado refleja que se percibió o regularizó el total

del monto Solicitado a Cobrar. Asimismo, los Códigos COTENA asociados

al comprobante pasan a estado Inactivo en la tabla básica

correspondiente.

8. Anulado: Estado a partir del cual quedará paralizado el proceso de

generación del comprobante, debiendo el usuario de la Dirección

Nacional de Asuntos Provinciales, realizar un nuevo ingreso a partir de

la primera etapa de este proceso. Sólo se puede invocar este estado

cuando el documento se encuentre en estado Ingresado o Ingresado

borrador.

9. Suspendido: Este estado refleja que la DGC ha recibido una

instrucción por GDE del Secretario de Hacienda, que suspende

temporalmente el recupero de los intereses del anticipo financiero

otorgado y debe transicionar el comprobante a ese estado desde el punto

de menú Entidad.

10. Desautorizado: Estado reservado para el caso que el propio firmante

revierta su autorización. Para ser posible su registro, el comprobante

no debe haber sido recibido por la DGC.

f.

Subtipo: Indica la

gestión de cobro que corresponda: Intereses de Anticipo Financiero.

g.

Entidad COTENA:

Entidad básica que indica el sujeto de la obligación: Jurisdicción

Provincial o Ciudad Autónoma de Buenos Aires.

h.

Tipo de Tasa: Esta

selección deriva automáticamente del comprobante Antecedente

relacionado.

i.

Tipo de Ingreso:

Indica que el comprobante es de generación manual.

5. DATOS DE LA CABECERA

a.

Identificación del Trámite:

Estos datos derivan automáticamente del comprobante Antecedente de

origen.

b.

Documento Respaldatorio:

Estos datos derivan automáticamente del comprobante Antecedente de

origen, pero admite su edición.

c.

Comprobante Origen:

Estos datos derivan automáticamente del comprobante Antecedente

relacionado.

1. Entidad Emisora: SAF 356 (Dirección

Obligaciones a Cargo del Tesoro).

2. ID. Cpte.: Tipo IAF- Ejercicio: año de generación- Número: número de

comprobante.

d.

Devenga Intereses:

Esta selección deriva automáticamente del comprobante Antecedente.

e.

Fechas: Estos

campos se completan automáticamente ante la ocurrencia de los

siguientes eventos: Creación, Autorización, Anulación, Cumplido,

Suspendido. Utilizan la modalidad: dd/mm/aaaa.

1. Fecha de Creación: Indica la fecha

correspondiente al día de generación del comprobante.

2. Fecha de Autorización: Indica la fecha de aprobación del comprobante.

3. Fecha de Anulación: Indica la fecha en la que se deja sin efecto el

comprobante generado.

4. Fecha de Cumplido: Indica la fecha en la que se recuperó o

regularizó el Total del Crédito a Cobrar.

5. Fecha Últ. Suspensión: Indica la fecha en la que la DGC toma

conocimiento de la instrucción realizada por la Secretaría de Hacienda

y consecuentemente se transiciona el comprobante a estado Suspendido.

f.

Cotización: La

moneda predeterminada es ARP- PESO ARGENTINO.

g.

Observaciones: En

este campo de texto libre se puede incorporar la información que se

estime conveniente mencionar y que no haya sido descripta en los campos

precedentes.

h.

Importes:

1. Solicitado a Cobrar MCL/MO: En este

campo debe indicarse manualmente el monto a ser recuperado.

2. Cobrado MCL/MO: Se completa automáticamente e indica el monto total

percibido registrado a través de los comprobantes de recursos que

contienen Códigos COTENA.

3. Regularizado en MCL/MO: Se completa automáticamente e indica el

monto Regularizado en la solapa cronograma, a partir de una instrucción

recibida de la autoridad competente que así lo establezca.

4. Saldo a Cobrar en MCL/MO: Se completa automáticamente e indica el

saldo pendiente de ingreso.

6. CRONOGRAMA

a.

Fecha: Este campo

se carga manualmente e indica la fecha a partir de la cual se solicita

el recupero de los intereses del anticipo financiero.

b.

Código COTENA:

Indica el Código de Cobranza del Tesoro Nacional que se genera

automáticamente a partir del estado "En curso”.

c.

Importe MCL/MO:

Este campo se carga manualmente e indica el importe que debe ser

recuperado.

d.

GDE BNA: Este

campo

se carga manualmente en el estado "En Curso” e indica el número del

documento electrónico emitido en el sistema GDE por el cual se solicita

al Banco de la Nación Argentina la afectación de la Coparticipación

Federal de Impuestos y de otros recursos de libre disponibilidad.

e.

Importe Cobrado MCL/MO:

Este campo se completa automáticamente con la sumatoria de los

comprobantes de recursos relacionados a través del Código COTENA.

f.

Fecha Regularizado:

Se indica manualmente a partir de la instrucción que comunica la

solicitud de regularización.

g.

Nro. GDE: Se

indica manualmente el número de la actuación administrativa que

comunica la solicitud de regularización.

h.

Regularizado MCL/MO:

Se indica el importe manualmente, a partir de la instrucción que

comunica la solicitud de regularización.

i.

Saldo MCL/MO:

Indica automáticamente el saldo a cobrar del comprobante SOC-IAF.

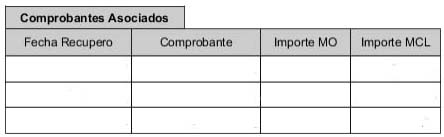

7. COMPROBANTES ASOCIADOS

En esta grilla se expone un detalle de los comprobantes de recursos

relacionados con el recupero de los intereses de los anticipos

financieros, que impactan automáticamente en la Solicitud de Cobranzas

a través del Código COTENA.

a.

Fecha Recupero:

Indica la fecha del Comprobante de Recursos asociado.

b.

Comprobante:

Indica el Tipo, Ejercicio y Número de Comprobante de Recursos asociado.

c.

Importe MO/MCL:

Indica el monto de los comprobantes citados precedentemente.

8. REGÍMENES

En esta grilla se expone un detalle de los regímenes de distribución de

la Coparticipación Federal de Impuestos y de otros recursos de libre

disponibilidad seleccionados de la entidad básica correspondiente, para

ser afectados en el recupero de los intereses del anticipo financiero.

IF-2023-40720084-APN-TGN#MEC