AUDITORIA GENERAL DE LA NACION

Disposición 46/97

Bs. As., 20/5/97

B.O. 26 /5 /97

VISTO las Resoluciones 38/93 y 2/94 dictadas por la Auditoria General de la Nación, y

CONSIDERANDO:

Que por Resolución 38/93 se aprobó el régimen de Declaraciones Juradas Patrimoniales en el ámbito de la Auditoria General de la Nación.

Que por Resolución 2/94 se fijó el 31 de Marzo de cada año como fecha limite para la presentación de la actualización de las Declaraciones Juradas.

Que la experiencia recogida en anteriores presentaciones, torna necesario adecuar la normativa vigente a fin de optimizar su cumplimiento en tiempo y forma.

Que la Auditoria Interna es responsable de la recepción, conservación, custodia, archivo, registro y de velar por el cumplimiento de la obligación impuesta por este régimen.

Que para ello ha propuesto modificaciones "endientes a facilitar a los funcionarios la confección de sus Declaraciones Juradas.

Que el Colegio de Auditores Generales, en su sesión del día 11/3/97 presto su conformidad al criterio sustentado en la presente.

Que el Art. 123 de la Ley 24.156 señala que el Presidente de la Auditoria General de la Nación ejerce la representación del Órgano:

Por ello

EL PRESIDENTE DE LA AUDITORIA GENERAL DE LA NACION

DISPONE:

ARTICULO 1°: Déjase sin efecto las Resoluciones 38/93 y 2/94.

ARTICULO 2°: Apruébase el régimen de Declaraciones Juradas Patrimoniales que, como Anexo 1, forma parte integrante de la presente.

ARTICULO 3°: Apruébase los modelos de "Formularios", "Sobres" y "Recibo Oficial" que, como Anexos II, III y IV, respectivamente, forman parte de esta disposición.

ARTICULO 4°: La presente disposición entrara en vigencia el día siguiente al de su publicación en el Boletín Oficial . Las autoridades y funcionarios de la Auditoria General de la Nación que, a esa fecha, ya hubieran producido una declaración Jurada patrimonial, contaran con un plazo de treinta (30) días para adecuarla a los requisitos informativos y formalidades que surgen de los artículos 2° y 3°.

ARTICULO 5°: Regístrese, comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archivase.-Dr. ENRIQUE PAIXAO, Presidente, Auditoria General de la Nación.

ANEXO I

ARTICULO 1°-Las personas que se indican a continuación están obligadas a presentar, dentro de las cuarenta y ocho (48) horas de asumir sus respectivos cargos o funciones, una declaración, jurada patrimonial, de conformidad con las disposiciones del presente régimen:

a) Los Auditores Generales:

b) Los funcionarios de los tres (3) máximos niveles del Escalafón del personal de la Auditoría General de la Nación.

c) Todos los demás que, en el ámbito interno de la Auditoria General, suscriban dictámenes o informes que comprometan externamente la opinión de la entidad, intervengan en el manejo de fondos, liquidación de gastos, gestión de contrataciones, integren comisiones de selección de proveedores y contratistas o de recepción de bienes y servicios.

ARTICULO 2º _ La declaración Jurada estera referida a la situación patrimonial e ingresos del declarante, su cónyuge e hijos menores, al ultimo día del mes anterior al de tomar posesión del cargo o de la función, con indicación valorizada de:

-Bienes inmuebles en el país y en el exterior.

-Bienes muebles registrables en el país y en el exterior.

-Otros bienes muebles.

-Participación en sociedades, acciones. títulos, etc.

-Deudas.

-Créditos.

-Cuentas bancarias en el país y en el exterior.

-Ingresos derivados del trabado en relación de dependencia, de los sistemas previsionales y del ejercicio de actividades independientes, mencionando en este ultimo caso los cinco (5) principales clientes por monto de facturación.

Deberá contener además, nombre, apellido, profesión, medios de vida y domicilio de sus parientes por consanguinidad en línea recta, hasta el segundo grado y de los convivientes en aparente matrimonio.

ARTICULO 3°-La Auditoria Interna será la receptora de las declaraciones juradas patrimoniales y responsable de su registro, conservación, custodia, archivo y de velar por e} cumplimiento de la obligación consagrada en los artículos 1° y 5º del presente.

ARTICULO 4º _ Si con motivo de los controles aludidos en el artículo anterior se comprobara la no presentación de la declaración Jurada o de su actualización por parte de algún Auditor General, la Auditoria Interna comunicara esta circunstancia, dentro de las veinticuatro (24) horas de verificada, al Colegio de Auditores, el cual intimará al moroso para que, en cuarenta y ocho (48) horas, de cumplimiento a su obligación, bajo apercibimiento de poner el caso en conocimiento de la comisión Parlamentaria Mixta Revisora de Cuentas.

Para el supuesto de incumplimiento por parte de los restantes sujetos obligados, la intimación será emitida por la Auditoria Interna, con fijación de plazo igual al del párrafo precedente y, de no obtener resultado satisfactorio, dará inmediata intervención en las actuaciones al servicio Jurídico.

En todos los casos, el incumplimiento en la presentación de la declaración Jurada, determinara la suspensión del pago de los haberes hasta que se cumpla con la obligación.

ARTICULO 5°-Las personas arcadas por el artículo 1° del presente, deberán actualizar su declaración Jurada patrimonial en las siguientes oportunidades:

a) Anualmente, antes del 31 de mayo, con fecha de corte al 31 de diciembre. Si la primera presentación de la declaración Jurada tuvo lugar hasta seis (6) meses antes del 31/5, la actualización debe cumplirse al vencimiento del término indicado.

b) Al presentar la renuncia la cargo o al disponerse el cese en sus funciones, con corte a la fecha de baja.

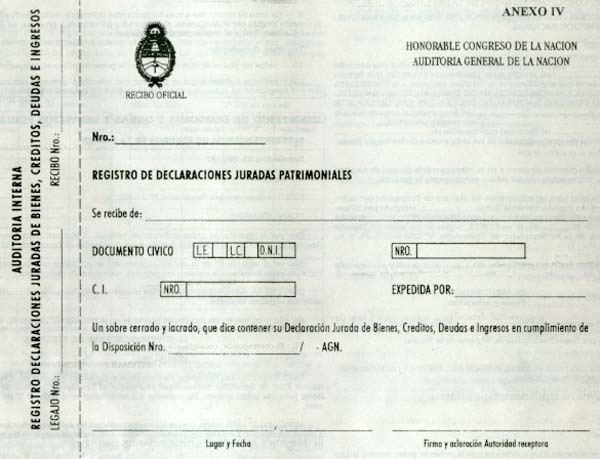

ARTICULO 6°-Las declaraciones Juradas patrimoniales serán entregadas en sobre cerrado, lacrado y tendrán carácter reservado. No podrán ser reiteradas del registro, ni abiertas, salvo en los casos y a través del procedimiento que se establece en el presente. Será personal y directamente responsable el funcionario que autorizare o cometiere cualquier violación a lo prescripto precedentemente.

ARTICULO 7º.-Los sobres que contengan las declaraciones Juradas sólo podrán ser retirados del registro y/o abiertos en los siguientes casos:

a) En procedimiento de remoción de los Auditores Generales, a pedido de la autoridad facultada para designarlos.

b) A requerimiento de Juez competente.

c) En sumario administrativo a pedido de la autoridad que dispuso su instrucción.

d) A pedido del declarante, su representante legal o apoderado.

En los supuestos previstos en los incisos b) y c), la solicitud se presentará por escrito, exponiendo circunstanciadamente los motivos que la originan. La Auditoria Interna hará llegar al requirente, bajo recibo. el sobre con la declaración Jurada. La solicitud y el recibo mencionados se archivaran como antecedentes de la diligencia cumplida. Una vez satisfecha la finalidad del pedido, la declaración será devuelta en sobre lacrado y firmado por el funcionario solicitante.

En el supuesto previsto en el inciso d) se labrara un acta, dejándose constancia de la Identidad del solicitante y de la documentación que acompañe para acreditar el carácter que invoca. En el mismo acto se procederá a abrir el sobre en presencia de un funcionario debidamente autorizado, pudiéndose hacer anotaciones 0 extraer copia de la declaración. Cumplida esta diligencia, se ensobrará nuevamente la declaración y, el sobre lacrado y firmado por el peticionarte, será archivado nuevamente, como también el acta, la documentación y demás antecedentes del tramite cumplido.

ARTICULO 8°-La aceptación de la renuncia a alguno de los cargos o funciones contemplados en el artículo 1° incisos b) y c) del presente régimen, estará condicionada al previo cumplimiento de la obligación establecida en su artículo 5°.

El servicio de personal deberá comunicar a la Auditoria Interna la iniciación de los tramites con la correspondiente causal de extinción de la relación de empleo publico. Adjuntará, asimismo, el recibo de entrega al causante de los formularios de la Declaración Jurada Patrimonial.

Una vez cumplida la presentación, la Auditoria Interna informara a la Gerencia General de Administración para que prosiga el tramite pertinente.

ARTICULO 9°-Las declaraciones Juradas se mantendrán en poder de la Auditoria General de la Nación durante seis (6) años, contados a partir de la fecha de desvinculación del funcionario o hasta la culminación de las actuaciones administrativas o, judiciales promovidas a su respecto, lo que fuera posterior. Transcurrido el termino correspondiente serán destruidas.

ARTICULO 10.-Los funcionarios que incurran en omisiones, ocultamiento o falsedades acerca de su verdadera situación patrimonial serán inmediatamente sumariados con vistas a la sanción expulsiva que pudiera corresponder, sin perjuicio de la responsabilidad penal consiguiente y de las investigaciones que disponga efectuar la Auditoria General de la Nación o el Congreso de la Nación.

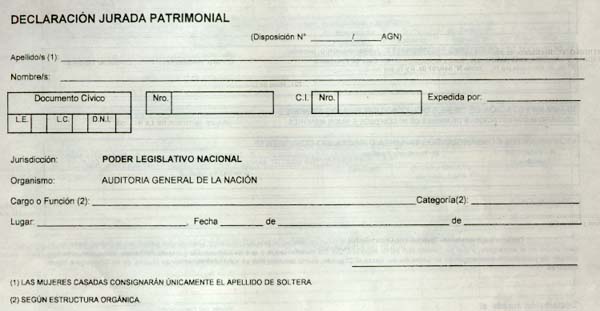

ANEXO II

INSTRUCCIONES PARA COMPLETAR LOS DATOS DE LA DECLARACION JURADA

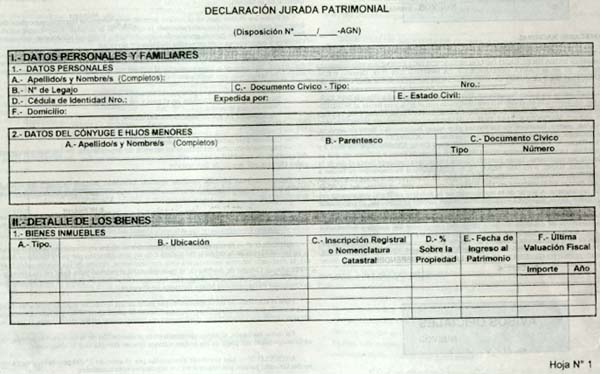

Rubro I.1.-DATOS PERSONALES.

A.: Las mujeres casadas consignarán solamente el apellido de soltera.

C.: L.E., L.C. o D.N.I.

F.: Calle, número, piso, departamento, localidad y provincia.

Rubro I.2.-DATOS DEL CONYUGE E HIJOS MENORES.

C.: L.E., L.C. o D.N.I.

Rubro II.1.-BIENES INMUEBLES.

A.: Terreno, departamento, casa, etc.

B.: Calle, numero, piso, departamento, localidad, provincia, país.

C.: Consignar el numero de matricula o tomo y folio en su caso. Los inmuebles aun no

escriturados se identificarán por su nomenclatura catastral. *

D.: 100 % si se trata de único dueño, o porcentaje correspondiente si se trata de condominio.

E.: Mes y ano de ingreso al patrimonio por adquisición, herencia, donación. etc.

F.: Ultima valuación fiscal fijada en las boletas de impuestos inmobiliarios. *

* De no contar con los datos requeridos por el formulario se deberá consignar aquellos que permitan su precisa ubicación y valuación estimada.

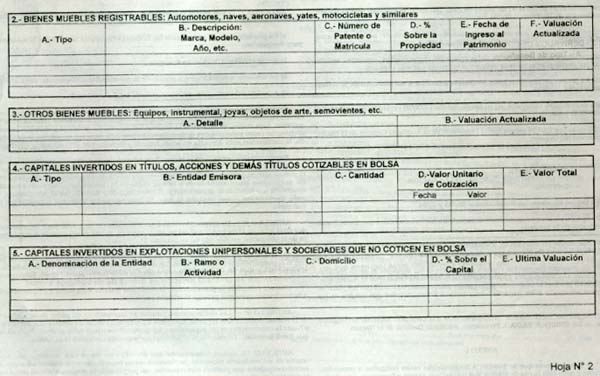

Rubro II.2.-BIENES MUEBLES REGISTRABLES.

A.: Automóvil. yate. motocicletas, etc.

D. y E.: Se seguirán las instrucciones del Rubro 11.1. incisos D. y E.

F.: Consignar valuación según seguro actualizado, o en su defecto valuación estimada.

Rubro II. 3.-OTROS BIENES MUEBLES.

A.: Consignar tipo (joyas, obras de arte, instrumental técnico, etc.), marca, autor y todo otro dato de importancia para la identificación del bien. B.: Se seguirán las instrucciones del Rubro 11.2. inciso F.

Rubro 11.4. -CAPITALES INVERTIDOS EN TITULOS, ACCIONES Y DEMAS VALORES COTIZABLES EN BOLSA.

A.: Acciones ordinarias, preferidas, debentures, bonex, etc.

D.: Valor de cada acción al 31/12 o ultima cotización disponible.

E.: Valor unitario de cotización por cantidad de acciones.

Rubro II. 5.-CAPITALES INVERTIDOS EN EXPLOTACIONES UNIPERSONALES Y SOCIEDADES QUE NO COTICEN EN BOLSA.

B.: Comercial, industrial, agrícola u otras.

E.: Valuación según el último balance efectuado o en su defecto valuación estimada.

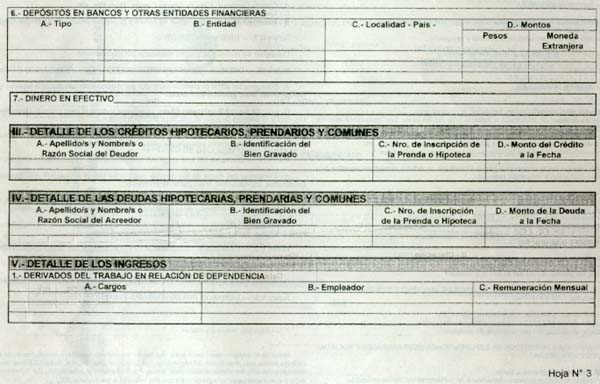

Rubro II. 6.-DEPOSITOS BANCARIOS

A.: Cuenta Corriente. Cada de Ahorro Común, Plazo Fijo. etc.

C.: Localidad y país de la entidad bancaria.

D.: Moneda Extranjera: consignar su monto y la unidad monetaria correspondiente.

Rubro II. 7.-DINERO EN EFECTIVO

Consignar su monto y la unidad monetaria correspondiente.

Rubro III.-DETALLE DE LOS CREDITOS HIPOTECARIOS, PRENDARIOS Y COMUNES.

A.: Consignar los datos de créditos otorgados por el declarante con garantía especial (prendarios, hipotecarios), o sin garantía (comunes).

B. y C.: En los créditos hipotecarios y prendarlos indicar el bien gravado (inmueble, automotor, etc.) y el numero de inscripción de la prenda o hipoteca.

D.: Consignar el monto que resta percibir a la fecha de la declaración o en su defecto el producto de la ultima cuota cobrada por el numero de cuotas a cobrar.

Rubro IV.-DETALLE DE LAS DEUDAS HIPOTECARIAS, PRENDARIAS Y COMUNES.

A.: Consignar los datos de las deudas contraídas por el declarante con garantía especial (prendarlos, hipotecarios), o sin garantía (comunes).

B. y C.: En las deudas hipotecarias y prendarlas indicar el bien gravado (inmueble. automotor, etc.) y el número de inscripción de la hipoteca o prenda. si se contara con el mismo.

C.: Consignar el monto que resta abonar a la fecha de la declaración o en su defecto el producto de la ultima cuota pagada por el número de cuotas a pagar.

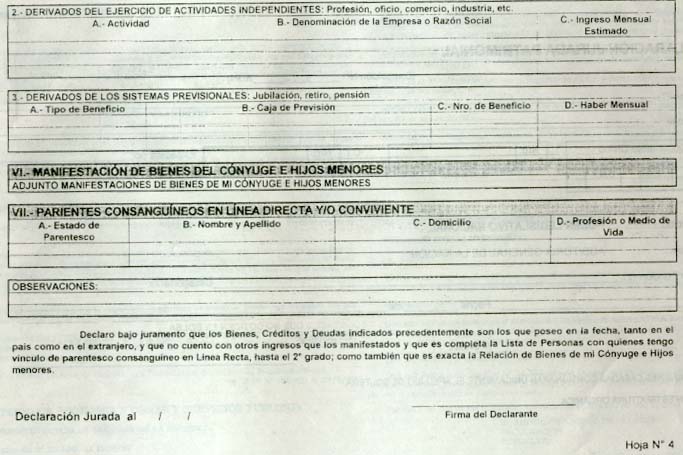

Rubro V.2.-DERIVADOS DEL EJERCICIO DE ACTIVDADES INDEPENDIENTES.

A.: Contador, medico, comerciante, industrial, plomero, etc.

B.: Si corresponde, consignar la denominación del comercio, industria. estudio, etc.

Rubro V.3.-DERIVADO DE LOS SISTEMAS PREVISIONALES.

A.: Jubilación, retiro o pensión.

Nota: Si el espacio destinado para alguno de los rubros resultara insuficiente, se continuará en hoja anexa con membrete del organismo, en la que se identificará: Rubro XX (continuación). Se consignarán allí, los datos adicionales, firma del declarante y aclaración. En "Observaciones" se dejara constancia que se agrega información referida a los Rubros XX.