ENTE

NACIONAL REGULADOR DE LA ELECTRICIDAD

Resolución 462/2024

RESOL-2024-462-APN-ENRE#MEC

Ciudad de Buenos Aires, 24/07/2024

VISTO el Expediente N° EX-2024-23849048-APN-SD#ENRE, y

CONSIDERANDO:

Que, mediante el artículo 1 de la Resolución del ENTE NACIONAL

REGULADOR DE LA ELECTRICIDAD (ENRE) N° 223 de fecha 15 de abril de

2024, se aprobó el “Programa para la revisión tarifaria del transporte

de energía eléctrica en el año 2024” de la COMPAÑÍA DE TRANSPORTE DE

ENERGÍA ELÉCTRICA EN ALTA TENSIÓN TRANSENER SOCIEDAD ANÓNIMA (TRANSENER

S.A.), la EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN

TRONCAL DE LA PROVINCIA DE BUENOS AIRES SOCIEDAD ANÓNIMA (TRANSBA

S.A.), la EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN

TRONCAL DE LA PATAGONIA SOCIEDAD ANÓNIMA (TRANSPA S.A.), la EMPRESA DE

TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DE CUYO

SOCIEDAD ANÓNIMA (DISTROCUYO S.A.), el ENTE PROVINCIAL DE ENERGÍA DEL

NEUQUÉN (EPEN), la EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR

DISTRIBUCIÓN TRONCAL DEL NORESTE ARGENTINO SOCIEDAD ANÓNIMA (TRANSNEA

S.A.), la EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN

TRONCAL DEL NOROESTE ARGENTINO SOCIEDAD ANÓNIMA (TRANSNOA S.A.) y la

EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DEL

COMAHUE TRANSCOMAHUE SOCIEDAD ANÓNIMA (TRANSCOMAHUE S.A.) -en adelante

“Las Transportistas”-.

Que dicho programa establece que la realización del plan de inversiones

que se apruebe en la revisión tarifaria (Plan de Inversiones Aprobado),

será objeto de un control posterior por parte de este Ente y estará

sujeto al régimen de sanción que se determine, teniendo en cuenta el

establecido mediante la Resolución ENRE N° 342 de fecha 28 de diciembre

de 2018.

Que el artículo 1 de la Resolución ENRE N° 342/2018 aprobó el

Procedimiento para el Control Físico del Plan de Inversión Anual

presentado por las Empresas Concesionarias de Transporte de Energía

Eléctrica y el artículo 2 de la misma, aprobó un Régimen Sancionatorio

por Apartamiento del Plan de Inversiones a aplicar a las Empresas

Concesionarias de Transporte de Energía Eléctrica.

Que el régimen aprobado en la mencionada resolución contempla sanciones

por apartamientos anuales, resultantes de los incumplimientos entre lo

comprometido en el Plan de Inversiones Aprobado y lo realmente

ejecutado por Las Transportistas en cada año, según el “Grado de

Cumplimiento Físico de cada inversión” allí definido.

Que, asimismo, estableció que la sanción anual resultante de la

aplicación de dicho régimen sería informada a la COMPAÑÍA

ADMINISTRADORA DEL MERCADO MAYORISTA ELÉCTRICO SOCIEDAD ANÓNIMA

(CAMMESA), quien la descontaría de la remuneración que percibe la

transportista sancionada, siendo prorrateado, dicho descuento, entre

sus usuarios, teniendo en cuenta la participación de los mismos en la

remuneración percibida por la transportista en el año analizado.

Que el control del plan de inversiones debe buscar, como primer

objetivo, la efectiva realización de obras que redunden en una mejor

calidad del servicio concesionado, y no la mera aplicación de sanciones

ante el incumplimiento por parte del concesionario.

Que, a tal fin, resulta conveniente y necesario establecer un nuevo

sistema de control en el que, ante el cumplimiento defectuoso del monto

de inversiones previsto por parte de la transportista y previamente a

la imposición de sanciones, se le impongan inversiones eléctricas

adicionales a las originalmente previstas, equivalentes al costo de

oportunidad del monto de las inversiones no realizadas, conforme las

nuevas necesidades que surjan a partir de la propia dinámica que

concierne a la operación y mantenimiento del sistema a su cargo.

Que, lo antedicho, no implica eliminar las sanciones del procedimiento

de control por parte de este Ente, las que se impondrán en aquellos

casos en que el incumplimiento de la transportista persista en el

tiempo, en el nivel definido en el régimen sancionatorio que se

determina en el presente acto.

Que, en virtud de las razones arriba expuestas, es necesario derogar la

Resolución ENRE N° 342/2018 -que aprobó el procedimiento para el

control físico del plan de inversión anual y el régimen sancionatorio

por apartamiento del plan de inversiones- y aprobar un nuevo

procedimiento de control que especifique cuáles son las obras objeto

del control allí establecido, facilitándolo y adecuándolo a los

recursos disponibles en el Ente a tal fin, que considere la ejecución

económica de las obras allí incluidas, además del grado de avance

físico, y que abarque tanto el apartamiento del compromiso anual de

inversión como el apartamiento total al final del quinquenio de los

planes de inversiones aprobados.

Que, en tal sentido, se debe definir que el Plan de Inversiones

Aprobado, objeto del procedimiento de control que se aprueba en la

presente resolución, es el plan de obras que surja del proceso de

revisión tarifaria en curso, involucrando aquellas inversiones en

bienes de uso e inversiones en bienes intangibles necesarias para la

prestación del servicio en las condiciones de calidad requeridas para

el periodo quinquenal que se inicia el 1 de enero de 2025.

Que el plan de inversiones anual que deben presentar Las Transportistas

al inicio de cada año del quinquenio, surgirá del Plan de Inversiones

Aprobado para este periodo, conforme el cronograma allí definido.

Que, con el objeto de verificar anualmente el avance comprometido del

Plan de Inversiones Aprobado por parte de Las Transportistas, resulta

procedente realizar tanto el control físico como el económico del mismo.

Que, a fin de determinar el Avance Efectivo Físico y el Grado de

Cumplimento Físico del Plan de Inversiones Aprobado, serán aplicables

los criterios y la metodología definidos en el Instructivo de Carga y

Gestión de la Información Relativa a las Inversiones de Transporte

vigente, el cual especifica el tipo y formato de la información

relativa a las inversiones de transporte que Las Transportistas deben

presentar al ENRE, así como también el modo de carga de la misma, para

que este pueda realizar el seguimiento y control físico de las

inversiones.

Que, en igual sentido, resulta procedente establecer un procedimiento

para realizar el control de ejecución económica, con el objeto de

verificar anualmente el avance del plan de inversiones y su

correspondencia con el aprobado en la revisión tarifaria, a fin de

determinar el Grado de Cumplimento Económico del Plan de Inversiones

Aprobado.

Que, a fin de evitar la presentación de información duplicada por parte

de Las Transportistas, el control del avance económico del Plan de

Inversiones Aprobado se realizará mediante los reportes contables

establecidos por la Resolución ENRE N° 176 de fecha 19 de junio de 2013

y las modificaciones que se establecen por la presente.

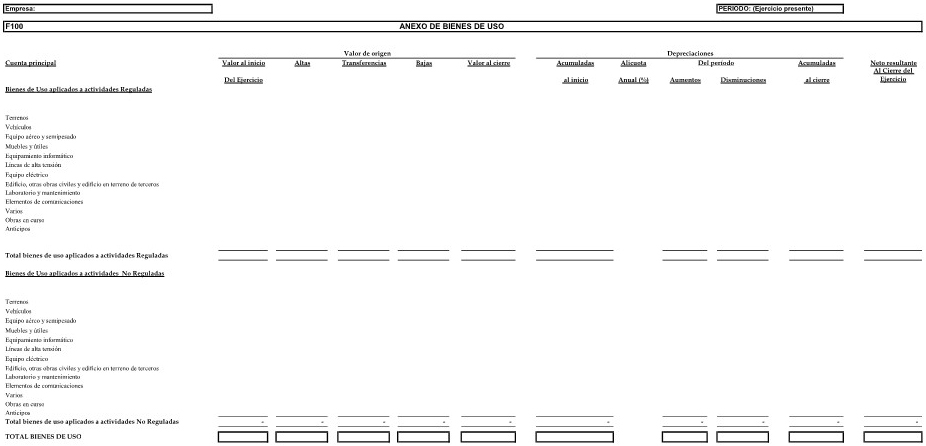

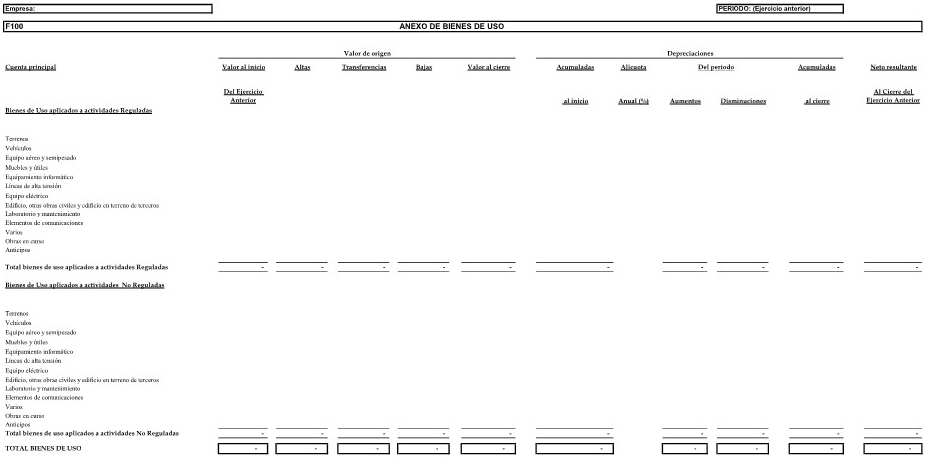

Que, a tal fin, corresponde reemplazar el formato F100 de bienes de uso

del Sistema de Contabilidad Regulatoria para las Empresas

Transportistas de Energía Eléctrica (Anexo de la Resolución ENRE N°

176/2013), por el que se aprueba como Anexo II

(IF-2024-75043607-APN-ARYEE#ENRE) de este acto, de forma tal que

muestre las altas y bajas de bienes de uso del período y que permita

observar la composición y evolución del rubro para el ejercicio que se

informa, comparativamente con el ejercicio anterior.

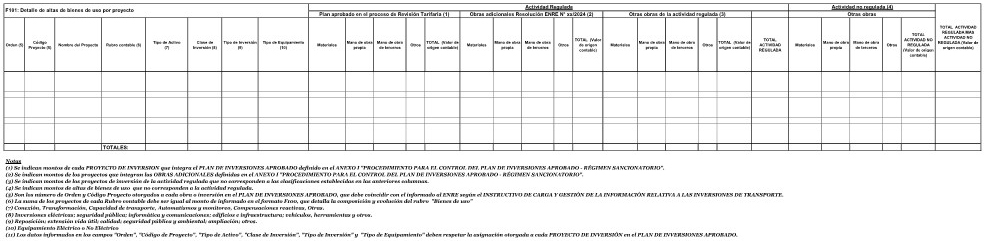

Que, asimismo, deberá acompañar un nuevo formato F101, que se aprueba

en la presente resolución como Anexo III

(IF-2024-75039645-APN-ARYEE#ENRE), el que formará parte del Sistema de

Contabilidad Regulatoria para las Empresas Transportistas de Energía

Eléctrica (Anexo de la Resolución ENRE N° 176/2013), donde se expondrá

el detalle de las obras incluidas en las altas de bienes de uso del

período, informando el valor contable de cada una, de forma tal que el

total coincida con lo informado en el cuadro que detalla la composición

y evolución del rubro (formato F100).

Que las obras informadas en el formato F101 deberán identificarse

mediante el código de proyecto utilizado para identificar cada obra o

proyecto en el Plan de Inversiones Aprobado, que debe coincidir con el

informado al ENRE conforme el Instructivo de Carga y Gestión de la

Información Relativa a las Inversiones de Transporte antes mencionado,

el cual deberá mantenerse indemne desde el inicio de la obra hasta su

finalización.

Que, asimismo, cada proyecto informado en el formato F101 debe respetar

la clasificación otorgada por la empresa, respecto del tipo de

equipamiento (eléctrico o no eléctrico), clase y tipo de inversión y

tipo de activo en el Plan de Inversiones Aprobado y en sus

presentaciones efectuadas conforme el instructivo mencionado.

Que el grado de avance de la ejecución económica de cada obra del Plan

de Inversiones Aprobado será contrastado con el grado de avance físico

de cada inversión.

Que las inversiones presentadas por Las Transportistas en el Plan de

Inversiones Aprobado son consideradas como necesarias, imprescindibles

y, por lo tanto, de cumplimiento obligatorio.

Que, si del análisis realizado por el ENRE surgiera que, por causas

imputables a la transportista, no se alcanzan los objetivos de

inversión esperados al finalizar cada año del periodo quinquenal en

curso, corresponderá aplicar las sanciones que se determinen en cada

caso, según lo establecido en el punto c) del Anexo I

(IF-2024-77154519-APN-ARYEE#ENRE).

Que se ha emitido el dictamen jurídico exigido por el artículo 7 inciso

d) punto (ii) de la Ley Nacional de Procedimiento Administrativo N°

19.549.

Que el ENRE es competente y el Interventor se encuentra facultado para

el dictado de este acto, en virtud de lo dispuesto en los artículos 56

incisos a), b) y s) y 63 incisos a) y g) de la Ley N° 24.065, artículos

4 y 6 del Decreto N° 55 de fecha 16 de diciembre de 2023 y artículos 1

y 3 de la Resolución de la SECRETARÍA DE ENERGÍA (SE) N° 1 de fecha 20

de diciembre de 2023.

Por ello,

EL INTERVENTOR DEL ENTE NACIONAL REGULADOR DE LA ELECTRICIDAD

RESUELVE:

ARTÍCULO 1.- Derogar a partir del día 1 de enero de 2025 la Resolución

del ENTE NACIONAL REGULADOR DE LA ELECTRICIDAD (ENRE) N° 342 de fecha

28 de diciembre de 2018.

ARTÍCULO 2.- Aprobar el Procedimiento para el Control del Plan de

Inversiones Aprobado - Régimen Sancionatorio, obrante en el Anexo I

(IF-2024-77154519-APN-ARYEE#ENRE) que forma parte integrante de este

acto, el cual entrará en vigencia a partir del día 1 de enero de 2025.

ARTÍCULO 3.- Reemplazar el formato F100 “Anexo de bienes de uso y

activos intangibles” que integra el Sistema de Contabilidad Regulatoria

para las Empresas Transportistas de Energía Eléctrica aprobado por el

artículo 2 Resolución ENRE N° 176 de fecha 19 de junio de 2013, por el

obrante en el Anexo II (IF-2024-75043607-APN-ARYEE#ENRE), que forma

parte integrante de este acto.

ARTÍCULO 4.- Incorporar a los formatos de reportes contables a

presentar al ente regulador previstos en el Sistema de Contabilidad

Regulatoria para las Empresas Transportistas de Energía Eléctrica

aprobados por el artículo 2 Resolución ENRE N° 176/2013, el formato

F101 “Detalle de altas de bienes de uso por proyecto”, obrante en el

Anexo III (IF-2024-75039645-APN-ARYEE#ENRE), que forma parte integrante

de este acto. Este formato deberá presentarse certificado por contador

público independiente, con la periodicidad establecida en el Sistema de

Contabilidad Regulatoria para las Empresas Transportistas de Energía

Eléctrica, y deberá implementarse en todas las presentaciones

trimestrales y anuales a partir del día 1 de enero del 2025.

ARTÍCULO 5.- Notifíquese a la COMPAÑÍA DE TRANSPORTE DE ENERGÍA

ELÉCTRICA EN ALTA TENSIÓN TRANSENER SOCIEDAD ANÓNIMA (TRANSENER S.A.),

a la EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN

TRONCAL DE LA PROVINCIA DE BUENOS AIRES SOCIEDAD ANÓNIMA (TRANSBA

S.A.), a la EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN

TRONCAL DE LA PATAGONIA SOCIEDAD ANÓNIMA (TRANSPA S.A.), a la EMPRESA

DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DE CUYO

SOCIEDAD ANÓNIMA (DISTROCUYO S.A.), al ENTE PROVINCIAL DE ENERGÍA DEL

NEUQUÉN (EPEN), la EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR

DISTRIBUCIÓN TRONCAL DEL NORESTE ARGENTINO SOCIEDAD ANÓNIMA (TRANSNEA

S.A.), a LA EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN

TRONCAL DEL NOROESTE ARGENTINO SOCIEDAD ANÓNIMA (TRANSNOA S.A.), a la

EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DEL

COMAHUE TRANSCOMAHUE SOCIEDAD ANÓNIMA (TRANSCOMAHUE S.A.), a la

COMPAÑÍA ADMINISTRADORA DEL MERCADO MAYORISTA ELÉCTRICO SOCIEDAD

ANÓNIMA (CAMMESA) y a la SECRETARÍA DE ENERGÍA junto al Anexo I

(IF-2024-77154519-APN-ARYEE#ENRE), Anexo II

(IF-2024-75043607-APN-ARYEE#ENRE) y Anexo III

(IF-2024-75039645-APN-ARYEE#ENRE).

ARTÍCULO 6.- Regístrese, comuníquese, publíquese, dese a la DIRECCIÓN

NACIONAL DEL REGISTRO OFICIAL y archívese.

Dario Oscar Arrué

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 25/07/2024 N° 48192/24 v. 25/07/2024

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

PROCEDIMIENTO PARA EL CONTROL DEL PLAN

DE INVERSIONES APROBADO

- RÉGIMEN SANCIONATORIO

A continuación, se establecen los lineamientos para efectuar el

seguimiento y control físico y económico del plan de inversiones

quinquenal aprobado en el proceso de revisión tarifaria.

a) ALCANCE Y DEFINICIONES

TRANSPORTISTA/S: COMPAÑÍA DE TRANSPORTE DE ENERGÍA ELÉCTRICA EN ALTA

TENSIÓN TRANSENER SOCIEDAD ANÓNIMA (TRANSENER S.A.), la EMPRESA DE

TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DE LA

PROVINCIA DE BUENOS AIRES SOCIEDAD ANÓNIMA (TRANSBA S.A.), la EMPRESA

DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DE LA

PATAGONIA SOCIEDAD ANÓNIMA (TRANSPA S.A.), la EMPRESA DE TRANSPORTE DE

ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DE CUYO SOCIEDADANÓNIMA

(DISTROCUYO S.A.), el ENTE PROVINCIAL DE ENERGÍA DE NEUQUÉN (EPEN), la

EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DEL

NORESTE ARGENTINO SOCIEDAD ANÓNIMA (TRANSNEA S.A.), la EMPRESA DE

TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DEL NOROESTE

ARGENTINO SOCIEDADANÓNIMA (TRANSNOA S.A.) y la EMPRESA DE TRANSPORTE DE

ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DEL COMAHUE SOCIEDAD ANÓNIMA

(TRANSCOMAHUE S.A.).

PERIODO QUINQUENAL o QUINQUENIO:

es el periodo de cinco años que se inicia a partir de la entrada en

vigencia de las tarifas determinadas en el proceso de revisión

tarifaria en curso. El año n es cada uno de los cinco años del período.

PLAN DE INVERSIONES APROBADO:

es el conjunto de obras que conforman el plan aprobado por Resolución

del ENRE, a ejecutarse en el PERIODO QUINQUENAL, y que es el objeto del

presente procedimiento de control. La aprobación del plan por parte del

ENRE implica la obligación para las TRANSPORTISTAS de ejecutar cada

PROYECTO DE INVERSIÓN, por el MONTO TOTAL APROBADO DEL PROYECTO,

conforme el CRONOGRAMA DE EJECUCIÓN ECONÓMICA y el CRONOGRAMA DE

EJECUCIÓN FÍSICA definidos.

PROYECTO DE INVERSION: es cada

obra de inversión que integra el PLAN DE INVERSIONES APROBADO. Deberá

identificarse mediante un código de proyecto único, irrepetible y que

deberá mantenerse indemne desde el inicio de la obra hasta su

finalización, conforme el INSTRUCTIVO DE CARGA Y GESTIÓN DE LA

INFORMACIÓN RELATIVA A LAS INVERSIONES DE TRANSPORTE. Debe respetar la

clasificación otorgada por cada TRANSPORTISTA, respecto del tipo de

equipamiento (eléctrico o no eléctrico), clase de inversión y tipo de

activo, en sus presentaciones efectuadas conforme el INSTRUCTIVO

mencionado. Para el caso que se trate de un proyecto en marcha o en

curso, deberá mantener el código utilizado para identificarlo en los

planes de inversión y/o en los informes de ejecución y seguimiento de

inversiones presentados habitualmente al ENRE, debiendo en este último

caso indicar el porcentaje de avance físico al 31 de diciembre de 2023.

MONTO TOTAL APROBADO DEL PROYECTO: es

el monto aprobado por Resolución del ENRE para cada PROYECTO DE

INVERSION para el QUINQUENIO. Este monto será actualizado por el ENRE

con la misma periodicidad y en los mismos términos en que se ajuste la

remuneración de la transportista.

MONTO DE INVERSIÓN QUINQUENAL TOTAL: es

el monto total del PLAN DE INVERSIONES APROBADO para el QUINQUENIO,

equivalente a la suma del MONTO TOTAL APROBADO DEL PROYECTO de cada

obra del plan aprobado.

DESAGREGACIÓN PORCENTUAL: El

PLAN DE INVERSIONES APROBADO, en función de las obras que lo componen,

arrojará una desagregación porcentual del MONTO DE INVERSIÓN QUINQUENAL

TOTAL por tipo de equipamiento (eléctrico y no eléctrico), clase de

inversión y tipo de activo, según lo definido en el INSTRUCTIVO DE

CARGA Y GESTIÓN DE LA INFORMACIÓN RELATIVA A LAS INVERSIONES DE

TRANSPORTE.

PLAN DE INVERSIÓN DEL AÑO n: comprende

a las obras del PLAN DE INVERSIONES APROBADO a ejecutarse en el año n

en cuestión, conforme el CRONOGRAMA DE EJECUCIÓN ECONÓMICA y el

CRONOGRAMA DE EJECUCIÓN FÍSICA definidos en el proceso de revisión

tarifaria, que las TRANSPORTISTAS deberán informar al inicio de cada

año n, siguiendo el INSTRUCTIVO. En el caso que corresponda, incluirán

las OBRAS ADICIONALES que pudieran ser exigidas en virtud de lo

dispuesto en el presente procedimiento.

CRONOGRAMA DE EJECUCIÓN ECONÓMICA:

es el cronograma cronológico de avance o ejecución económica del MONTO

TOTAL APROBADO DEL PROYECTO para el transcurso del QUINQUENIO. Este

cronograma, a propuesta de las TRANSPORTISTAS, será aceptado por el

ENRE al resolver el PLAN DE INVERSIONES APROBADO.

CRONOGRAMA DE EJECUCIÓN FÍSICA: es

el cronograma cronológico donde se establece el GRADO DE AVANCE DE

EJECUCIÓN FÍSICA ESPERADO para cada PROYECTO DE INVERSION durante el

transcurso del QUINQUENIO. Este cronograma, a propuesta de las

TRANSPORTISTAS, será aceptado por de ENRE al resolver el PLAN DE

INVERSIONES APROBADO.

GRADO DE AVANCE DE EJECUCIÓN FÍSICA

ESPERADO: es el porcentaje de avance físico establecido para

cada PROYECTO DE INVERSION de acuerdo al CRONOGRAMA DE EJECUCIÓN

FÍSICA. Los criterios para definir el grado de avance físico esperado

son los establecidos en el INSTRUCTIVO DE CARGA Y GESTIÓN DE LA

INFORMACIÓN RELATIVA A LAS INVERSIONES DE TRANSPORTE.

GRADO DE AVANCE DE EJECUCIÓN FÍSICA

INFORMADO: es el porcentaje de avance físico informado o

alcanzado periódicamente por las TRANSPORTISTAS para cada PROYECTO DE

INVERSION. La presentación debe respetar los criterios establecidos en

el INSTRUCTIVO DE CARGA Y GESTIÓN DE LA INFORMACIÓN RELATIVA A LAS

INVERSIONES DE TRANSPORTE.

AVANCE EFECTIVO FÍSICO: es el

porcentaje de avance físico establecido por el ENRE para cada PROYECTO

DE INVERSION a un momento determinado del QUINQUENIO, según los

señalado en el presente procedimientos y en el INSTRUCTIVO DE CARGA Y

GESTIÓN DE LA INFORMACIÓN RELATIVA A LAS INVERSIONES DE TRANSPORTE.

GRADO DE CUMPLIMIENTO FÍSICO: al

finalizar cada año del PERIODO QUINQUENAL, el ENRE verificará la

relación entre el GRADO DE AVANCE DE EJECUCIÓN FÍSICA ESPERADO y el

GRADO DE AVANCE DE EJECUCIÓN FÍSICA DETERMINADO, a fin de determinar

los eventuales apartamientos.

INSTRUCTIVO DE CARGA Y GESTIÓN DE LA

INFORMACIÓN RELATIVA A LAS INVERSIONES DE TRANSPORTE: es el

INSTRUCTIVO dispuesto mediante Notas

NO-2018-58294586-APN-DIRECTORIO#ENRE,

NO-2018-58294990-APN-DIRECTORIO#ENRE,

NO-2018-58295616-APN-DIRECTORIO#ENRE, NO-2018-

58295316-APN-DIRECTORIO#ENRE, NO-2018-58260544-APN-DIRECTORIO#ENRE,

NO-2018-58301437-APN-DIRECTORIO#ENRE, NO-2018-

58260352-APN-DIRECTORIO#ENRE y NO-2018-58294025-APN-DIRECTORIO#ENRE, y

las notas modificatorias. El Jefe del Área de Aplicación y

Administración de Normas Regulatorias (AAYANR) del ENRE podrá modificar

este instructivo según las necesidades de información que puedan surgir

en el transcurso del PERIODO QUINQUENAL.

PLAN DE INVERSIÓN ACUMULADO AL AÑO n:

comprende a las obras del PLAN DE INVERSIONES APROBADO a ejecutarse

entre la fecha de inicio del QUINQUENIO y el último día del año n,

conforme el CRONOGRAMA DE EJECUCIÓN ECONÓMICA definidos en el proceso

de revisión tarifaria. Dado que el control de ejecución económico es

acumulativo, al inicio de cada año del PERIODO QUINQUENAL, se

incorporarán los PROYECTO DE INVERSION cuyo inicio se haya previsto

para el transcurso del mismo y las OBRAS ADICIONALES que pudieran ser

exigidas en virtud de lo dispuesto en el presente procedimiento,

manteniéndose aquellos ya finalizados como parte del plan en curso. En

el quinto año, el plan de inversión acumulado será equivalente al PLAN

DE INVERSIONES APROBADO, con las OBRAS ADICIONALES que pudieran ser

exigidas en virtud de lo dispuesto en el presente procedimiento.

MONTO DE INVERSIÓN TOTAL ACUMULADO AL

AÑO n: es la suma del MONTO TOTAL APROBADO de cada PROYECTO DE

INVERSION que, conforme el CRONOGRAMA DE EJECUCIÓN ECONÓMICA, debe

estar realizado al cierre del año n. Es decir, es la parte del MONTO DE

INVERSIÓN QUINQUENAL TOTAL a ejecutar al cierre del año n, expresado en

moneda homogénea.

ALTA CONTABLE DEL PROYECTO DEL AÑO n: es

el valor de alta contable de cada PROYECTO DE INVERSION al cierre de

cada año n del PERIODO QUINQUENAL, informado por las TRANSPORTISTAS

mediante los reportes contables establecidos por la Resolución ENRE N°

176/2013.

ALTA CONTABLE DEL PROYECTO ACUMULADA

AL AÑO n: es la suma de los valores de ALTA CONTABLE DEL

PROYECTO DEL AÑO n de cada PROYECTO DE INVERSION, acumuladas desde el

inicio del QUINQUENIO hasta el cierre de cada año n del PERIODO

QUINQUENAL, expresadas en moneda homogénea al cierre del año n.

ALTAS DE BIENES DE USO ACUMULADAS AL

AÑO n: es la suma del ALTA CONTABLE DEL PROYECTO ACUMULADA AL

AÑO n de cada PROYECTO DE INVERSION al cierre de cada año n del PERIODO

QUINQUENAL.

MONTO DE INVERSIÓN VERIFICADO AL AÑO

n: son las ALTAS DE BIENES DE USO ACUMULADAS AL AÑO n

verificadas por el ENRE mediante el presente procedimiento, expresadas

en moneda homogénea al cierre del año n.

GRADO DE CUMPLIMENTO ECONÓMICO:

al finalizar cada año del PERIODO QUINQUENAL, el ENRE calculará la

relación porcentual entre el MONTO DE INVERSIÓN VERIFICADO AL AÑO n y

el MONTO DE INVERSIÓN TOTAL ACUMULADO AL AÑO n.

MONTO NO INVERTIDO AL AÑO n: es

la diferencia entre el MONTO DE INVERSIÓN TOTAL ACUMULADO AL AÑO n y el

MONTO DE INVERSIÓN VERIFICADO AL AÑO n, determinado al final de cada

año del QUINQUENIO, expresada en moneda homogénea al cierre del año n.

OBRAS ADICIONALES: comprende el

o los proyectos de inversión nuevos, no incluidos en el PLAN DE

INVERSIONES APROBADO, que deberá presentar la TRANSPORTISTA en virtud

de lo dispuesto en el presente procedimiento, por un monto equivalente

al que surge de aplicar la tasa de rentabilidad después de impuestos

reconocida en la revisión tarifaria sobre el MONTO NO INVERTIDO, al

finalizar cada año de los primeros cuatro años del PERÍODO QUINQUENAL,

expresado en moneda homogénea al cierre del año n. Deberán ser

destinados únicamente a activos de tipo eléctrico y el plazo para su

ejecución podrá extenderse hasta el plazo de un año desde la

finalización del QUINQUENIO. Estas obras no serán consideradas para

determinar el GRADO DE CUMPLIMENTO ECONÓMICO y el MONTO NO INVERTIDO.

La imposición de OBRAS ADICIONALES no constituye una sanción, al no

representar un costo para las TRANSPORTISTAS ni, por lo tanto, una baja

de su rentabilidad. Tiene como objetivo que la eventual renta

financiera obtenida por las TRANSPORTISTAS, al disponer de ingresos

destinados a inversiones por un plazo mayor al previsto en la revisión

tarifaria, se destine a mejorar la calidad del servicio público.

b) DESARROLLO

b.1.) Presentación del PLAN DE

INVERSIÓN DEL AÑO n

La TRANSPORTISTA deberá presentar al ENRE el PLAN DE INVERSIÓN DEL AÑO

n, a ejecutarse en el año que se inicia, conforme el CRONOGRAMA DE

EJECUCIÓN FÍSICA y el CRONOGRAMA DE EJECUCIÓN ECONÓMICA definido en el

proceso de revisión tarifaria. Deberá ser presentado en tiempo y forma,

según lo establecido en el INSTRUCTIVO DE CARGA Y GESTIÓN DE LA

INFORMACIÓN RELATIVO A LAS INVERSIONES DE TRANSPORTE.

En el caso de eventuales modificaciones respecto del PLAN DE

INVERSIONES APROBADO, la TRANSPORTISTA deberá informar y justificar

dichos cambios, de acuerdo a lo especificado en el INSTRUCTIVO

mencionado.

Al inicio de cada año o en el transcurso del mismo, las TRANSPORTISTAS

podrán reemplazar un PROYECTO DE INVERSION del PLAN DE INVERSIONES

APROBADO por otra equivalente, como consecuencia de necesidades de

inversión que no se encontraban originalmente propuestas, informando

previamente al ENRE. Se considerará equivalente, a criterio del ENRE,

cuando la obra propuesta respete el MONTO TOTAL APROBADO y el tipo de

equipamiento (eléctrico y no eléctrico) objeto de la obra original.

De igual modo, las TRANSPORTISTAS podrán alterar el orden de ejecución

de los PROYECTOS DE INVERSION equivalentes, informando previamente al

ENRE.

Dichas modificaciones serán tenidas en cuenta, salvo que este ENTE

presente alguna objeción. En ningún caso podrá reemplazar o posponer un

PROYECTO DE INVERSIÓN de tipo de equipamiento eléctrico por uno no

eléctrico.

Ante la falta de presentación del PLAN DE INVERSIÓN DEL AÑO n, la falta

de informe previo del reemplazo de un PROYECTO DE INVERSIÓN o de la

alteración del orden de ejecución por parte de las TRANSPORTISTAS, el

ENRE podrá formular cargos, recibir descargos y disponer de oficio

medidas de prueba y diligencias para su producción, aplicando las

sanciones que surjan por los incumplimientos a las normas aplicables.

b.2) Presentación de informes

trimestrales y anuales

Cada trimestre calendario, la TRANSPORTISTA deberá presentar un informe

de avance a los efectos de su verificación por parte del ENRE,

indicando el GRADO DE AVANCE DE EJECUCIÓN FÍSICA INFORMADO.

El control del avance económico del PLAN DE INVERSIONES APROBADO se

realizará mediante los reportes contables establecidos por la

Resolución ENRE N° 176/2013 y sus modificatorias.

b.3.) Seguimiento y control del ENRE

del PLAN DE INVERSIONES APROBADO

El ENRE realizará la verificación física a su criterio en forma total o

muestral de todos los PROYECTOS DE INVERSION, a fin de establecer el

AVANCE EFECTIVO FÍSICO.

En relación con lo señalado, debe tenerse presente que si por causas

imputables a la transportista, el ENRE no puede realizar las

verificaciones que disponga al efecto, los PROYECTOS DE INVERSION serán

consideradas como no ejecutadas.

La TRANSPORTISTA será pasible de las sanciones que correspondan aplicar

por el incumplimiento al deber de informar, según lo establecido en su

Contrato de Concesión.

b.4.) Presentación del informe de

cierre del año n

La TRANSPORTISTA deberá presentar el informe de cierre del año n, con

todos los proyectos finalizados al 31 de diciembre, o con el GRADO DE

AVANCE DE EJECUCIÓN FÍSICA INFORMADO a esa fecha, el que tendrá

carácter de declaración jurada y deberá ser certificado por un auditor

independiente.

La información deberá contemplar todo lo especificado en el INSTRUCTIVO

antes mencionado.

Asimismo, la TRANSPORTISTA deberá presentar los reportes contables

establecidos por la Resolución ENRE N° 176/2013 y sus modificatorias.

b.5.) GRADO DE CUMPLIMIENTO FÍSICO al

cierre del año n

Al finalizar cada año del periodo quinquenal, el ENRE determinará el

AVANCE EFECTIVO FÍSICO y el GRADO DE CUMPLIMIENTO FÍSICO de cada

PROYECTO DE INVERSION i del PLAN DE INVERSIÓN ANUAL ACUMULADO AL AÑO n.

De acuerdo a los criterios establecidos en el referido INSTRUCTIVO, el

ENRE determinará el

AVANCE EFECTIVO

FÍSICO (AEFin) acumulado al 31 de diciembre de cada año n para

cada PROYECTO DE INVERSION i del PLAN DE INVERSIÓN ANUAL ACUMULADO AL

AÑO n, siendo n cada año del PERIODO QUINQUENAL.

A partir de este

AVANCE EFECTIVO

FÍSICO se calculará el

GRADO

DE CUMPLIMIENTO FÍSICO (GCFin) de cada inversión i considerando

el

GRADO DE AVANCE DE EJECUCIÓN

FÍSICA ESPERADO (GAFEin), de la siguiente manera:

Si AEFin > =

GAFEin entonces

GCFin = 100%

Si AEFin <

GAFEin

GCFin = (AEFin / GAFEin) * 100

A tal fin, al cierre de cada trimestre se deberá elaborar un informe

detallando para cada PROYECTO DE INVERSIÓN del PLAN DE INVERSIONES

APROBADO el

GRADO DE AVANCE DE

EJECUCIÓN FÍSICA ESPERADO (GAFEin), el GRADO DE CUMPLIMIENTO FÍSICO

(GCFin) y el

AVANCE EFECTIVO

FÍSICO, ordenado en forma ascendente según el porcentaje de

AVANCE EFECTIVO FÍSICO.

b.6.) GRADO DE CUMPLIMIENTO ECONÓMICO

al cierre del año n

Al finalizar cada año del periodo quinquenal, el ENRE determinará el

GRADO DE CUMPLIMENTO ECONÓMICO.

El control del avance económico del PLAN DE INVERSIONES APROBADO se

realizará mediante los reportes contables establecidos por la

Resolución ENRE N° 176/2013 y sus modificatorias.

El ENRE verificará anualmente las altas contables de cada PROYECTO DE

INVERSION mediante el cotejo de los reportes contables con los

registros de contabilidad, el cotejo de la documentación respaldatoria

e inspecciones oculares. A tal fin, el ENRE podrá verificar la

razonabilidad de las afirmaciones contenidas en los reportes contables

cotejando los registros de contabilidad (balance de sumas y saldos,

libros mayores y submayores, diarios y subdiarios), revisando la

correlación entre registros y entre estos y la correspondiente

documentación respaldatoria.

En el examen de la documentación respaldatoria, el ENRE podrá verificar

la propiedad del comprobante (por ejemplo, que sea el original o copia

certificada del mismo), evaluar la confiabilidad del mismo conforme su

origen (interno o externo) y la correcta contabilización de la

operación.

El grado de avance de la ejecución económica de cada obra del PLAN DE

INVERSIONES APROBADO será contrastado con el grado de avance físico de

cada inversión.

De los reportes contables, el ENRE obtendrá el ALTA CONTABLE DEL

PROYECTO ACUMULADA AL AÑO n y las ALTAS DE BIENES DE USO ACUMULADAS AL

AÑO n.

En aquellos PROYECTOS DE INVERSIÓN donde el ALTA CONTABLE DEL PROYECTO

ACUMULADA AL AÑO n no sea respaldada por el AVANCE EFECTIVO FÍSICO

determinado, ni por la información y la documentación recolectada en el

desarrollo del presente procedimiento, el ENRE realizará los

procedimientos que considere necesarios a fin de su verificación.

Cuando no pueda verificarse el ALTA CONTABLE DEL PROYECTO ACUMULADA AL

AÑO n, dicho PROYECTO DE INVERSIÓN no será considerado para determinar

el MONTO DE INVERSIÓN VERIFICADO AL AÑO n.

Una vez obtenido el MONTO DE INVERSIÓN VERIFICADO AL AÑO n, y dado el

MONTO DE INVERSIÓN TOTAL ACUMULADO AL AÑO n esperado al cierre del año

n, el ENRE determinará:

- Si el MONTO DE INVERSIÓN VERIFICADO

AL AÑO n respeta la DESAGREGACIÓN PORCENTUAL

- El MONTO NO INVERTIDO AL AÑO n

- El GRADO DE CUMPLIMENTO ECONÓMICO

Al finalizar el primer año del PERÍODO QUINQUENAL:

• Si el GRADO DE CUMPLIMENTO ECONÓMICO

es superior o igual al 75% la TRANSPORTISTA deberá cumplir con los

PROYECTOS DE INVERSIÓN que restan hasta alcanzar el 100% en los 12

meses posteriores.

• Si el GRADO DE CUMPLIMENTO ECONÓMICO es inferior al 75% y superior o

igual al 60%, y el MONTO DE INVERSIÓN VERIFICADO AL AÑO 1 respeta la

DESAGREGACIÓN PORCENTUAL por tipo de equipamiento (eléctrico y no

eléctrico), la TRANSPORTISTA deberá cumplir con los PROYECTOS DE

INVERSIÓN que restan hasta alcanzar el 100% en los 12 meses posteriores.

• Si el GRADO DE CUMPLIMENTO ECONÓMICO es inferior al 75% y superior o

igual al 60% y el MONTO DE INVERSIÓN VERIFICADO AL AÑO 1 no respeta la

DESAGREGACIÓN PORCENTUAL por tipo de equipamiento (eléctrico y no

eléctrico); o si el GRADO DE CUMPLIMENTO ECONÓMICO es inferior al 60%;

la TRANSPORTISTA deberá cumplir con los PROYECTOS DE INVERSIÓN que

restan hasta alcanzar el 100% en los 12 meses posteriores. Además, sin

importar si el incumplimiento es imputable o no a la TRANSPORTISTA,

deberá presentar OBRAS ADICIONALES por un monto equivalente al que

surge de aplicar la tasa de rentabilidad después de impuestos

reconocida en la presente revisión tarifaria sobre el MONTO NO

INVERTIDO AL AÑO 1.

Al finalizar el segundo, tercero y cuarto año del PERÍODO QUINQUENAL:

• Si el GRADO DE CUMPLIMENTO ECONÓMICO

es superior o igual al 90% y el MONTO DE INVERSIÓN VERIFICADO AL AÑO n

respeta la DESAGREGACIÓN PORCENTUAL por tipo de equipamiento (eléctrico

y no eléctrico), la TRANSPORTISTA deberá cumplir con los PROYECTOS DE

INVERSIÓN que restan hasta alcanzar el 100% en los 12 meses posteriores.

• Si el GRADO DE CUMPLIMENTO ECONÓMICO es inferior al 90% y superior o

igual al 75%, pero se verifica una ejecución del 100% en aquellos

PROYECTOS DE INVERSIÓN clasificados como "tipo de equipamiento

eléctrico”, la TRANSPORTISTA deberá cumplir con los PROYECTOS DE

INVERSIÓN que restan hasta alcanzar el 100% en los 12 meses posteriores.

• Si el GRADO DE CUMPLIMENTO ECONÓMICO es inferior al 90% y superior o

igual al 75%, pero no se verifica una ejecución del 100% en aquellos

PROYECTOS DE INVERSIÓN clasificados como "tipo de equipamiento

eléctrico”, la TRANSPORTISTA deberá cumplir con los PROYECTOS DE

INVERSIÓN que restan hasta alcanzar el 100% en los 12 meses

posteriores. Además, sin importar si el incumplimiento es imputable o

no a la TRANSPORTISTA, deberá presentar OBRAS ADICIONALES por un monto

equivalente al que surge de aplicar la tasa de rentabilidad después de

impuestos reconocida en la presente revisión tarifaria sobre el MONTO

NO INVERTIDO AL AÑO n.

• Si el GRADO DE CUMPLIMENTO ECONÓMICO es inferior al 75%, el ENRE

aplicará el régimen sancionatorio establecido en el presente

procedimiento. Además, deberá cumplir con los PROYECTOS DE INVERSIÓN

que restan hasta alcanzar el 100% en los 12 meses posteriores.

Asimismo, sin importar si el incumplimiento es imputable o no a la

TRANSPORTISTA, deberá presentar OBRAS ADICIONALES por un monto

equivalente al que surge de aplicar la tasa de rentabilidad después de

impuestos reconocida en la presente revisión tarifaria sobre el MONTO

NO INVERTIDO AL AÑO n.

c) Régimen sancionatorio

Al finalizar el segundo, tercero y cuarto año del PERÍODO QUINQUENAL,

siendo el GRADO DE CUMPLIMENTO ECONÓMICO determinado por el ENRE

inferior al 75%, el ENRE formulará los cargos que correspondan e

intimará a la Transportista a presentar todas las circunstancias de

hecho y de derecho que correspondan a su descargo y ofrezca la prueba

que a su juicio acredite que el incumplimiento detectado no le es

imputable.

El ENRE recibirá los descargos y la prueba ofrecida pudiendo descartar

la que no considere pertinente; a su criterio, podrá disponer de oficio

las medidas de prueba y diligencias que considere procedentes para su

producción, a fin de determinar las razones de tal incumplimiento.

Si el ENRE estableciera que las razones del incumplimiento son

imputables a la TRANSPORTISTA, aplicará la sanción por apartamiento del

plan de inversiones, que será equivalente al monto que resulta de

aplicar el porcentaje que surge de la tabla de sanciones porcentuales

que se expone a continuación sobre el MONTO NO INVERTIDO AL AÑO n,

según el GRADO DE CUMPLIMIENTO ECONÓMICO determinado por el ENRE y la

cantidad de incumplimientos en que haya incurrido la TRANSPORTISTA al

cierre del segundo, tercero y cuarto año del QUINQUENIO.

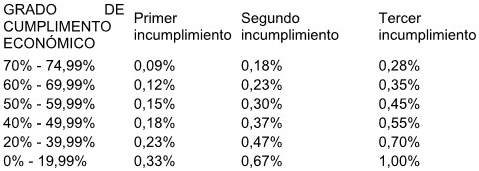

Tabla de sanciones porcentuales

La sanción por apartamiento del plan de inversiones será informada a

CAMMESA, quien la descontará de la remuneración que percibe la

TRANSPORTISTA. Este descuento será prorrateado entre sus usuarios,

teniendo en cuenta la participación de los mismos en la remuneración

percibida por la TRANSPORTISTA.

Si, por causas imputables a la TRANSPORTISTA, el ENRE no puede realizar

las verificaciones que disponga a efecto del control descripto en el

presente procedimiento, las inversiones serán consideradas como no

ejecutadas y la TRANSPORTISTA será pasible de las sanciones arriba

determinadas.

Al finalizar el PERÍODO QUINQUENAL, si el GRADO DE CUMPLIMENTO

ECONÓMICO determinado por el ENRE no alcanza al cien por ciento (100%)

del monto del PLAN DE INVERSIONES APROBADO en la revisión tarifaria, el

ENRE procederá a determinar el MONTO NO INVERTIDO AL AÑO 5, como la

diferencia entre el MONTO DE INVERSIÓN TOTAL ANUAL ACUMULADO AL AÑO 5 y

el MONTO DE INVERSIÓN VERIFICADO AL AÑO 5. Este monto, con más los

intereses que surjan de aplicar la tasa de rentabilidad después de

impuestos reconocida en la presente revisión tarifaria, será informado

a CAMMESA, quien la descontará de la remuneración que percibe la

TRANSPORTISTA. Este descuento será prorrateado entre sus usuarios,

teniendo en cuenta la participación de los mismos en la remuneración

percibida por la TRANSPORTISTA.

Asimismo, al finalizar el PERÍODO QUINQUENAL, si la TRANSPORTISTA no

hubiera presentado las OBRAS ADICIONALES requeridas por el ENRE

conforme lo determinado en el numeral b.6.) del presente procedimiento,

el ENRE informará a CAMMESA el monto de dichas OBRAS ADICIONALES, quien

la descontará de la remuneración que percibe la TRANSPORTISTA. Este

descuento será prorrateado entre sus usuarios, teniendo en cuenta la

participación de los mismos en la remuneración percibida por la

TRANSPORTISTA.

El Jefe y/o Subjefe del Área de Análisis Regulatorio y Estudios

Especiales (AARYEE) del ENRE tendrá a su cargo la formulación de cargos

y el proceso sancionatorio aquí establecido.

IF-2024-77154519-APN-ARYEE#ENRE

ANEXO II

IF-2024-75043607-APN-ARYEE#ENRE

ANEXO III

IF-2024-75039645-APN-ARYEE#ENRE