PODER

EJECUTIVO

Decreto 749/2024

DECTO-2024-749-APN-PTE - Apruébase

Reglamentación del Título VII - Régimen de Incentivo para Grandes

Inversiones (RIGI) - Ley Nº 27.742.

Ciudad de Buenos Aires, 22/08/2024

VISTO el Expediente N° EX-2024-85711477-APN-CGD#SGP, las Leyes Nros.

27.541 de Solidaridad Social y Reactivación Productiva en el Marco de

la Emergencia Pública y sus modificaciones, 27.742 de Bases y Puntos de

Partida para la Libertad de los Argentinos, y

CONSIDERANDO:

Que a través de los artículos 164 a 228 del TÍTULO VII - RÉGIMIEN DE

INCENTIVO PARA GRANDES INVERSIONES (RIGI)- de la Ley N° 27.742 se creó

un régimen promocional por el que se establecen para vehículos

titulares de un único proyecto que cumplan con los requisitos previstos

ciertos incentivos, estabilidad, seguridad jurídica y un sistema

eficiente de protección de derechos adquiridos a su amparo.

Que el citado Régimen se enmarca en la política que lleva adelante el

ESTADO NACIONAL con el fin de concretar el desarrollo económico,

productivo y social de la REPÚBLICA ARGENTINA.

Que nuestro país tiene un destacado potencial productivo y exportador,

el cual, en atención a las deficientes políticas implementadas a lo

largo de las últimas décadas, no se ha desarrollado por completo.

Que la experiencia internacional y las mejores prácticas de países

exitosos en la atracción de grandes inversiones indican que la

implementación de regímenes de incentivos específicos y excepcionales

es una herramienta efectiva para superar barreras económico-financieras

y promover, así, la inversión en proyectos de gran envergadura de larga

maduración que aporten valor agregado a la economía nacional.

Que conforme surge de los objetivos prioritarios del RIGI, previstos en

el artículo 166 de la Ley N° 27.742, a través del Régimen se pretende

generar las condiciones de previsibilidad, estabilidad y competitividad

necesarias para atraer Grandes Inversiones a la REPÚBLICA ARGENTINA.

Que en los citados objetivos se establece, además, que el Régimen se

encuentra destinado a que tales inversiones se concreten mediante el

adelantamiento temporal de las soluciones macroeconómicas de inversión

sin las cuales determinados sectores no podrían desarrollarse con el

dinamismo deseado.

Que el RIGI permitirá que nuestro país asuma nuevamente la condición de

proveedor mundial de bienes y servicios en condiciones de calidad y

competencia y, a través de ello, contribuir a la prosperidad y el

progreso de la Nación.

Que en ese marco, y tal como se ha expuesto en el mensaje del proyecto

de ley remitido por el PODER EJECUTIVO NACIONAL, el RIGI es una

herramienta para atraer inversiones significativas para la economía

nacional, que de lo contrario no se desarrollarían.

Que se ha identificado a la forestoindustria, el turismo, la

infraestructura, la minería, la tecnología, la siderurgia, la energía,

el petróleo y el gas como los sectores en los cuales ciertas

actividades cuentan con dificultades intrínsecas para su desarrollo.

Que entre tales dificultades se destacan el capital cuantioso e

intensivo y los largos tiempos de recupero de lo invertido,

destacándose que, en el estado actual de situación del país y sin un

adecuado marco de incentivo que brinde certidumbre y devuelva a la

REPÚBLICA ARGENTINA competitividad como destino de inversión, las

inversiones en cuestión verían seriamente afectadas sus posibilidades

de ocurrencia.

Que el establecimiento de un régimen de fomento, en la medida en que

esté correctamente diseñado, puede contribuir a mitigar la incidencia

de las dificultades referidas y favorecer la consecución de objetivos

de interés público.

Que para que sean efectivos, los incentivos deben instrumentarse

evitando alterar el funcionamiento eficiente de los mercados, o

introducir distorsiones e ineficiencias que perjudiquen la libre

competencia y el bienestar económico general.

Que, en el contexto actual, los incentivos otorgados en el marco del

RIGI coadyuvarán a que la recuperación económica sea más rápida,

sostenible y duradera.

Que, por su parte, se procura que las referidas medidas no produzcan un

impacto negativo en las finanzas del ESTADO NACIONAL, de las

Provincias, de la CIUDAD AUTÓNOMA DE BUENOS AIRES y de los Municipios,

prestando especial cuidado a las consecuencias fiscales de su

implementación.

Que, en ese marco, el Régimen adquiere un carácter especial,

excepcional y de interpretación restrictiva a efectos de que los

beneficios sean otorgados exclusivamente a las actividades de los

sectores previstos que, en atención a sus dificultades intrínsecas,

requieran, indefectiblemente, contar con tales ventajas para su

desarrollo.

Que, en virtud de ello, la reglamentación que se aprueba por el

presente establece las condiciones necesarias para que el poder

transformador del RIGI atienda las necesidades reales de las

actividades de los sectores identificados, con objetivos económicos de

interés general concretamente determinados.

Que cualquier decisión sobre el otorgamiento de incentivos debe

respetar no solo las reglas básicas de una correcta actuación

administrativa, sino también de una eficiente administración de los

recursos públicos, por definición escasos.

Que es por ello que al solicitarse los beneficios derivados del RIGI

deberá demostrarse ante la Autoridad de Aplicación que el proyecto se

ajusta a los objetivos prioritarios del régimen, previstos en el

artículo 166 de la Ley N° 27.742.

Que, en consecuencia, debe hacerse un uso riguroso y ponderado de

dichos beneficios que minimice, en la medida de lo posible, cualquier

efecto distorsionador que pueda derivar de la aplicación del RIGI.

Que con el fin de garantizar la transparencia, igualdad y efectividad

del RIGI, deben establecerse las disposiciones reglamentarias que

definan claramente los requisitos, beneficios y procedimientos para su

aplicación.

Que la reglamentación de las disposiciones del referido RIGI permitirá

su adecuada implementación con el fin de promover el desarrollo

económico, fortalecer la competitividad, incrementar las exportaciones

y favorecer la creación de empleo.

Que la Ley N° 26.122 regula el trámite y los alcances de la

intervención del H. CONGRESO DE LA NACIÓN respecto de los decretos

delegados dictados por el PODER EJECUTIVO NACIONAL, en virtud de lo

dispuesto por el artículo 76 de la CONSTITUCIÓN NACIONAL.

Que la citada ley determina que la COMISIÓN BICAMERAL PERMANENTE del H.

CONGRESO DE LA NACIÓN tiene competencia para pronunciarse respecto a la

validez o invalidez de los decretos delegados, así como para elevar el

dictamen al plenario de cada Cámara para su expreso tratamiento, en el

plazo de DIEZ (10) días hábiles.

Que el artículo 22 de la Ley N° 26.122 dispone que las Cámaras se

pronuncien mediante sendas resoluciones y que el rechazo o aprobación

de los decretos deberá ser expreso conforme lo establecido en el

artículo 82 de la CONSTITUCIÓN NACIONAL.

Que el servicio jurídico pertinente ha tomado la intervención de su

competencia.

Que el presente se dicta en ejercicio de las atribuciones conferidas

por el inciso c) del artículo 41 de la Ley 27.541 y sus modificaciones

y por el artículo 99, incisos 1 y 2 de la CONSTITUCIÓN NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1º.- Apruébase la Reglamentación de los artículos 164 a 228

del TÍTULO VII – RÉGIMEN DE INCENTIVO PARA GRANDES INVERSIONES (RIGI)

de la Ley de Bases y Puntos de Partida para la Libertad de los

Argentinos Nº 27.742, la que, como ANEXO (IF-2024-90250146-APN-SPEN),

forma parte integrante del presente.

ARTÍCULO 2°.- Las normas complementarias a la presente reglamentación

deberán ser dictadas por parte de la Autoridad de Aplicación, la

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, el BANCO CENTRAL DE LA

REPÚBLICA ARGENTINA y demás Secretarías y reparticiones en el ámbito de

sus competencias, en un plazo máximo de TREINTA (30) días corridos a

contar desde la publicación de esta reglamentación.

ARTÍCULO 3°.- El presente decreto entrará en vigencia el día de su

publicación en el BOLETÍN OFICIAL.

ARTÍCULO 4°.- Dese cuenta a la COMISIÓN BICAMERAL PERMANENTE del H.

CONGRESO DE LA NACIÓN.

ARTÍCULO 5°.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese.

MILEI - Guillermo Francos - Luis Andres Caputo

NOTA: El/los Anexo/s que integra/n este(a) Decreto se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 23/08/2024 N° 56963/24 v. 23/08/2024

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

REGLAMENTACIÓN DEL TÍTULO VII -RÉGIMEN DE INCENTIVO PARA GRANDES

INVERSIONES (RIGI)

LA LEY DE BASES Y PUNTOS DE PARTIDA PARA LA LIBERTAD DE LOS ARGENTINOS

N° 27.742

Capítulo I

Creación y ámbito de aplicación

Reglamentación de los artículos 164 a

166

ARTÍCULO 1°.- Creación. El Régimen de Incentivo para Grandes

Inversiones (RIGI), creado por el Título VII de la Ley N° 27.742,

alcanza a los vehículos titulares de un Proyecto Único que cumplan con

los requisitos previstos en dicha ley, la presente reglamentación y

demás normativa complementaria y aclaratoria que en el futuro se dicte.

ARTÍCULO 2°.- Registros. Créanse el Registro de Vehículos de Proyecto

Único (VPU), el Registro de Proyectos de Exportación Estratégica de

Largo Plazo, y el Registro de Proveedores del Régimen de Incentivo para

Grandes Inversiones, cuyas reglas de funcionamiento serán establecidas

por la Autoridad de Aplicación.

Capítulo II

Plazo. Sujetos habilitados

Reglamentación de los artículos 167 a

171

Sección I

Definiciones

ARTÍCULO 3°.- Definiciones. A los efectos del RIGI, se entiende por:

a) Ampliación. Conjunto de inversiones

en activos computables a ser efectuadas de acuerdo con un cronograma

cierto que resulte en el incremento de la capacidad productiva de un

Proyecto RIGI o de un Proyecto Preexistente.

b) Etapa. La división temporal del desarrollo de un Proyecto Único,

conforme lo propone el VPU en la solicitud de adhesión.

c) Fases. Las distintas actividades o parte de actividades

correspondientes a los Sectores incluidos en el artículo 167 de la Ley

N° 27.742, comprendidos dentro del Proyecto Único.

d) Fecha de Adhesión al RIGI. Una vez emitido el acto administrativo

aprobatorio de la solicitud de adhesión y a los efectos de:

(i) los derechos otorgados por el RIGI

a un Proyecto Único, la fecha de presentación de la solicitud de

adhesión por parte del VPU o la fecha posterior en la que el VPU

hubiese completado, a satisfacción de la Autoridad de Aplicación, su

solicitud original con la información complementaria o aclaratoria

requerida, lo que suceda último;

(ii) la asunción de las obligaciones por el VPU, la fecha de

notificación del acto administrativo aprobatorio de la solicitud de

adhesión.

e) Grandes Inversiones. Las inversiones en activos computables cuyos

montos sean iguales o superiores al monto mínimo de inversión

establecido para cada Sector o subsector y que cumplan con lo dispuesto

en el artículo 172, siguientes y concordantes de la Ley N° 27.742.

f) Proveedores locales. Son proveedores locales a los efectos del RIGI,

aquellos que cumplan con los siguientes requisitos:

(i) Sujetos. Las personas humanas que

tengan domicilio fiscal en el país y/o las personas jurídicas que:

1. se encuentren constituidas y

domiciliadas en el país; y

2. los titulares de al menos el CINCUENTA Y UNO POR CIENTO (51%) de su

capital social, o los titulares de la participación, por cualquier

título, que otorgue los votos necesarios para formar la voluntad social

en las reuniones sociales o asambleas ordinarias, sean personas humanas

y/o jurídicas con domicilio fiscal en el país.

(ii) Objeto. Presten servicios o provean bienes con destino a uno o más

VPU adheridos al RIGI.

En el caso de proveer bienes, deberán cumplir con los criterios

contemplados en el Anexo I al Acuerdo de Complementación Económica N°

18 del MERCOSUR y sus protocolos adicionales para ser considerados de

origen nacional.

La Autoridad de Aplicación precisará la metodología y utilización de

dichos criterios en la determinación del origen nacional del bien.

g) Proyecto de Exportación Estratégica de Largo Plazo. El Proyecto RIGI

que, a satisfacción de la Autoridad de Aplicación, pueda resultar en el

posicionamiento de la REPÚBLICA ARGENTINA como nuevo proveedor de largo

plazo en mercados en los que aún no se cuente con participación

relevante y que involucren inversiones en activos computables en Etapas

sucesivas cuya inversión mínima por Etapa sea igual o superior a

DÓLARES ESTADOUNIDENSES MIL MILLONES (USD 1.000.000.000).

h) Proyecto Preexistente. El Proyecto no adherido al RIGI que sea

objeto de una Ampliación, en los términos del inciso a) del presente

artículo, previo a que aquella se concrete.

i) Proyecto RIGI. El Proyecto Único a cargo de un VPU a partir de su

aprobación conforme al artículo 177 de la Ley N° 27.742 y el inciso d)

anterior.

j) Proyecto Único. El desarrollo planificado y dedicado exclusivamente

a una o más actividades alcanzadas por la definición de Sectores,

conforme lo dispuesto en el inciso n) de este artículo, que requiere la

realización de Grandes Inversiones y cumpla con los siguientes

requisitos:

(i) esté a cargo de un VPU; y

(ii) los bienes y actividades del VPU constituyan una unidad económica

inescindible.

Se entenderá que existe una unidad económica inescindible cuando se

acredite que:

1. los componentes del proyecto se

encuentren interconectados y/o vinculados de manera tal que su

exclusión del proyecto impediría el desarrollo de las actividades

contempladas;

2. las actividades del proyecto son razonablemente afines y necesarias

al desarrollo del Sector o subsector en el que se enmarca el proyecto;

3. los componentes del proyecto estén ubicados dentro de un radio

máximo de DOSCIENTOS (200) kilómetros, con excepción de: (a) la

infraestructura conexa de transporte que podrá exceder dicho radio; (b)

los casos en los que, excepcionalmente, por no existir la

infraestructura adecuada, la Autoridad de Aplicación disponga mediante

decisión fundada, ampliar el radio espacial referido, o (c) el supuesto

descripto en el artículo 41 de la presente reglamentación; y

4. el VPU es titular de todos los activos que componen el proyecto y

los utiliza de manera exclusiva para su desarrollo. Este requisito no

será exigible cuando por imposición de la normativa vigente no sea

posible mantener dicha titularidad o uso exclusivo.

En el caso de las uniones transitorias de empresas, se considerará que

el VPU es titular de los activos que componen el Proyecto Único, en la

medida en que los integrantes, miembros o partes contratantes de esa

unión transitoria o contrato asociativo en su conjunto, tengan la

titularidad del CIEN POR CIENTO (100%) de dichos activos.

En el supuesto de una Sucursal Dedicada, se considerará que el VPU es

titular de los activos que componen el Proyecto Único en la medida en

que se los transfieran, asignen o pongan a disposición de manera

irrestricta.

El carácter de Proyecto Único no se verá alterado por el hecho de que

el VPU desarrolle las actividades previstas en uno o más Sectores en la

medida en que se cumpla con los requisitos previstos en la presente

definición de Proyecto Único.

k) Puesta en Marcha de las Etapas de un Proyecto de Exportación

Estratégica de Largo Plazo. Fecha de entrada en operación comercial

correspondiente a cada Etapa, la que deberá ser notificada a la

Autoridad de Aplicación por parte del VPU, a los efectos del artículo

201 de la Ley N° 27.742.

l) Puesta en Marcha del VPU. La fecha definida

en el artículo 94 de esta reglamentación.

m) RIGI. El Régimen de Incentivo para Grandes Inversiones creado por el

Título VII la Ley N° 27.742.

n) Sectores. Los previstos en el artículo

167 de la Ley N° 27.742, de conformidad con las siguientes definiciones:

(i) Sector de forestoindustria. Las

actividades cuyo principal insumo para la obtención de productos sea la

madera e incluyen la implantación de bosques.

(ii) Sector de turismo. Las actividades que tengan por objeto el

servicio de hospedaje y alojamiento.

(iii) Sector de infraestructura. Las actividades que tengan por objeto

la construcción de:

1. estructuras físicas, redes y/o

sistemas públicos y/o privados, necesarios para el correcto

funcionamiento de la logística y el transporte vial, terrestre,

marítimo, fluvial, portuario o ferroviario y aeroportuario;

2. estructuras físicas, redes y/o sistemas, públicos o privados, que

tengan por objeto el desarrollo de proyectos de esparcimiento;

3. estructuras físicas, redes y/o sistemas, públicos y/o privados,

necesarios para el correcto funcionamiento de los servicios públicos,

así como los servicios declarados de interés tales como la asistencia

sanitaria, salud, educación, telecomunicaciones y defensa y seguridad.

La infraestructura accesoria, propia y

necesaria para el desarrollo de cualquiera de los demás Sectores

previstos en esta norma, se computará como parte de la inversión

correspondiente en dichos Sectores.

(iv) Sector de minería. Las actividades de prospección, exploración,

desarrollo, preparación, extracción y explotación de sustancias

minerales comprendidas por el Título I de la Ley N° 1.919, así como los

procesos comprendidos en el inciso b) del artículo 5 de la Ley N°

24.196.

(v) Sector de tecnología. Las actividades cuyo objeto principal sea la

producción de bienes y servicios tecnológicos, tanto en su aspecto

básico como aplicado, de carácter innovador, en: biotecnología,

nanotecnología, movilidad en base a nuevas tecnologías de motorización

y tecnologías de transición energética, industria aeroespacial y

satelital, industria nuclear, industria del software, industria

robótica, inteligencia artificial, industria armamentística y de

defensa.

(vi) Sector de siderurgia. Las actividades de industrialización y/o

procesamiento del mineral de hierro, el acero y/o sus aleaciones, para

la obtención de productos en formas primarias y/o productos elaborados.

(vii) Sector de energía. Las actividades de generación; almacenamiento;

transporte y/o distribución de energía eléctrica de fuentes renovables

y no renovables; de producción de otras energías bajas en carbono;

bioenergía; y la captura, transporte y almacenamiento de dióxido de

carbono.

(viii) Sector de petróleo y gas. Las actividades relativas a:

1. la construcción de plantas de

tratamiento, plantas de separación de líquidos de gas natural,

oleoductos, gasoductos y poliductos e instalaciones de almacenamiento;

2. el transporte y almacenamiento de hidrocarburos líquidos y gaseosos;

3. la petroquímica, incluyendo la producción de fertilizantes, y

refinación;

4. la producción, captación, tratamiento, procesamiento,

fraccionamiento, licuefacción de gas natural y transporte de gas

natural destinado a la exportación de gas natural licuado, así como las

obras de infraestructura necesarias para el desarrollo de la referida

industria; y

5. la exploración y explotación de hidrocarburos líquidos y gaseosos

costa afuera.

o) Sucursal Dedicada o Especial. Sucursal de una sociedad anónima o de

una sociedad de responsabilidad limitada o de una sociedad constituida

en el extranjero que adhiera al RIGI y que tengan por único objeto el

desarrollo de un Proyecto Único.

p) VPU. El o los vehículos enumerados en el artículo 169 de la Ley N°

27.742 que tengan a cargo un solo Proyecto Único.

Sección II

Sujetos habilitados. Vehículos de

Proyecto Único (VPU)

ARTÍCULO 4°.- Vehículos existentes. Para solicitar la adhesión al RIGI

se podrán utilizar sociedades, sucursales, uniones transitorias y otros

contratos asociativos ya existentes a la fecha de la sanción de la Ley

N° 27.742, en la medida en que se realicen las adecuaciones necesarias

que permitan encuadrarlos en lo dispuesto por el artículo 169 de la Ley

N° 27.742.

ARTÍCULO 5°.- Reorganización de vehículos existentes con más

de un proyecto. Las sociedades anónimas, incluidas las sociedades

anónimas unipersonales; las sociedades de responsabilidad limitada; las

sucursales establecidas por sociedades constituidas en el extranjero

que realicen actividades habituales en el país, de conformidad con el

artículo 118 de la Ley General de Sociedades N.° 19.550 (t.o. 1984), y

las uniones transitorias y otros contratos asociativos que estuvieran

desarrollando actividades que involucren más de un proyecto y que

pretendan adherir al RIGI, deberán:

a) adoptar todas las medidas necesarias

a fin de que, al momento de realizar la solicitud ante la Autoridad de

Aplicación, el vehículo:

(i) lleve a cabo un Proyecto Único; y

(ii) no desarrolle actividades ni posea activos no afectados al

referido Proyecto Único, con excepción de las inversiones transitorias

de su capital de trabajo que hagan a la administración prudente de sus

fondos o cuando la afectación exclusiva no pudiese cumplirse por

imposición normativa; o

b) alternativamente, en el caso de una sociedad anónima, una sociedad

de responsabilidad limitada o una sucursal de una sociedad constituida

en el extranjero, establecer una Sucursal Dedicada y transferirle,

asignarle o poner a disposición de manera irrestricta los activos

correspondientes al Proyecto Único a desarrollar.

ARTÍCULO 6°.- Sucursales Dedicadas o Especiales. Además de los

requisitos previstos en la Ley N° 27.742, las Sucursales Dedicadas o

Especiales deberán:

a) Inscripción. Estar inscriptas en el

Registro Público que corresponda a su domicilio. Los Registros Públicos

de las jurisdicciones que adhieran al RIGI deberán establecer en el

plazo de TREINTA (30) días hábiles contados a partir de la fecha de

adhesión por parte de la jurisdicción adherente, los procedimientos y

normativas que consideren pertinentes a los efectos de permitir la

inscripción en tales registros de las Sucursales Dedicadas conforme lo

establecido en el artículo 170, inciso a) de la Ley N° 27.742.

b) CUIT. Obtener una Clave de Identificación Tributaria (CUIT) y

tributar de forma independiente a la persona jurídica a la que

pertenezcan, de acuerdo con las previsiones de la Ley N° 27.742 y la

legislación aplicable.

c) Capital. Acreditar su capital, el que podrá ser expresado en moneda

nacional o en dólares estadounidenses y, en caso de tratarse de dinero,

depositarse en una cuenta bancaria a nombre de la Sucursal Dedicada. El

monto del capital podrá ser inferior al previsto por el inciso 2° del

artículo 299 de la Ley General de Sociedades N° 19.550, t.o. 1984 y sus

modificatorias.

d) Objeto. Designar como único objeto, el desarrollo de un Proyecto

Único por el que se solicita la inclusión en el RIGI.

e) Activos y pasivos. Acreditar, en oportunidad de presentar la

solicitud de adhesión, la individualización y valuación, de los activos

afectados al Proyecto Único desde el inicio del trámite de inscripción

en el RIGI. Para ello, se deberá acompañar: (i) el acta del órgano de

administración que apruebe dicha individualización y/o valuación y los

respectivos estados contables; (ii) el informe del órgano de

fiscalización, en caso de corresponder; y (iii) el dictamen del auditor

con la firma legalizada por el consejo profesional correspondiente. La

asignación o puesta a disposición de manera irrestricta de los activos

a la Sucursal Dedicada no deberá necesariamente implicar su cambio de

titularidad.

f) Contabilidad. Llevar contabilidad separada de la sociedad

domiciliada en el país o sociedad constituida en el extranjero a la que

pertenece, con sujeción a las normas contables aplicables en la materia

y a las disposiciones del Registro Público de la jurisdicción en que se

encuentre inscripta la Sucursal Dedicada, sin perjuicio de lo dispuesto

en el artículo 194 de la Ley N° 27.742.

ARTÍCULO 7°.- Utilización de la infraestructura o los activos. La

utilización por parte de terceros de la infraestructura o de los

activos vinculados al Proyecto RIGI no implicará violación de las

condiciones del RIGI siempre y cuando:

a) se trate de la utilización por parte

de terceros contratistas o subcontratistas para el desarrollo del

Proyecto RIGI; o

b) la utilización por parte de terceros sea impuesta por otros

regímenes de manera obligatoria.

Sección III

Proveedores de bienes o servicios con

mercadería importada

ARTÍCULO 8°.- Mercaderías. Las mercaderías susceptibles de ser

importadas por los proveedores de bienes adheridos al RIGI a los

efectos de lo dispuesto por el artículo 169 de la Ley N° 27.742 son:

a) los insumos y bienes intermedios

destinados exclusivamente a la transformación y/o perfeccionamiento

industrial que resulte en otro bien identificado como “Bien de Capital

(BK)” y/o “Bien de Informática y Telecomunicaciones (BIT)” contemplados

en el Anexo I del Decreto N° 557/23, o el que en el futuro lo

sustituya, para ser provistos a un VPU adherido al RIGI; o

b) los bienes finales contemplados en el Anexo antes referido,

destinados a la concreción de un Proyecto RIGI.

En ningún caso, el proveedor adherido al RIGI podrá proveer al VPU

insumos o bienes intermedios importados que no hayan sido sometidos a

un proceso de transformación que otorgue al bien provisto una nueva

forma resultante, entendiéndose por tal, el salto de partida

arancelaria.

En aquellos supuestos en los que no resulte aplicable el criterio de

salto de partida, la Autoridad de Aplicación podrá establecer otros

criterios para considerar que un bien ha sido objeto de un proceso de

transformación.

En el caso de los proveedores de servicios que no incorporen a tal fin

un proceso de transformación y/o perfeccionamiento industrial que

resulte en otro bien identificado como “Bien de Capital (BK)” y/o “Bien

de Informática y Telecomunicaciones (BIT)” contemplados en el Anexo I

del Decreto N° 557/23, o el que en el futuro lo sustituya, los

incentivos y derechos previstos en el artículo 190 de la Ley N° 27.742

resultarán aplicables única y exclusivamente respecto de las

mercaderías comprendidas en el inciso b) precedente.

ARTÍCULO 9°.- Limitación. Los proveedores adheridos al RIGI no podrán

proveer bienes o servicios importados al amparo del artículo 190 de la

Ley N° 27.742 a aquellos VPU respecto de los cuales se encontraren

relacionados conforme a los supuestos de vinculación definidos en el

artículo 18 de la Ley del Impuesto a las Ganancias, t.o. 2019 y sus

normas modificatorias y reglamentarias, salvo que dichos proveedores

sean los únicos capaces de satisfacer la demanda de provisión del bien

o servicio requerido por los VPU adheridos.

ARTÍCULO 10.- Documentación a presentar. A los efectos de lo previsto

en el quinto párrafo del artículo 169 de la Ley N° 27.742, los

proveedores de bienes o servicios con mercadería importada deberán

presentar ante la Autoridad de Aplicación junto con la solicitud de

adhesión al RIGI:

a) Identificación

del proveedor. Apellido y nombre, razón social o denominación, según

corresponda y CUIT.

b) Identificación de:

(i) los VPU adheridos a los que se les

proveerán los correspondientes bienes o servicios;

(ii) el Proyecto RIGI respectivo; y

(iii) el contrato de provisión de bienes o de servicios al que será

afectada la mercadería que pretenda importarse con el incentivo

previsto en el artículo 190 de la Ley N° 27.742.

Se deberá especificar en la presentación, además, si la mercadería

recibirá un perfeccionamiento industrial que implicará la

transformación en un bien final distinto al importado.

c) Relación Contractual con el VPU. Acreditación de la existencia de

una relación contractual vigente con un VPU adherido al RIGI. Podrá

considerarse cumplido este requisito a través de la presentación de:

(i) cartas de intención de eventuales

contrataciones a concretarse con un VPU adherido; o

(ii) declaración jurada por la que se manifieste la voluntad de

participar en carácter de proveedor de licitaciones formalizadas por

VPU adheridos.

En ambos supuestos, siempre que se

acredite la necesidad de proceder a la importación con anterioridad a

la concreción efectiva de la contratación para la provisión.

d) Mercadería. Detalle de la mercadería a importar al amparo del

incentivo previsto en el artículo 190 de la Ley N° 27.742 y declaración

jurada en la que se establezca que ella será destinada exclusivamente a

la producción de un bien final o a la prestación de servicios con

destino a uno o más VPU adheridos al RIGI.

La Autoridad de Aplicación establecerá las formas, procedimientos y

demás requisitos que deberán observar los proveedores interesados en

adherirse al RIGI en ese carácter.

ARTÍCULO 11.- Decisión de la Autoridad de Aplicación. La Autoridad de

Aplicación deberá expedirse, de conformidad con el procedimiento

previsto para la adhesión de los VPU, respecto de la solicitud de

adhesión de cada proveedor. La falta de pronunciamiento por la

Autoridad de Aplicación en el plazo aplicable no implicará aprobación.

Sin perjuicio de ello, el solicitante podrá, mediante los remedios

legales que correspondan, urgir un pronunciamiento de la Autoridad de

Aplicación.

La resolución por la que se acepte la solicitud de adhesión de un

proveedor deberá expresamente disponer que ella es únicamente emitida a

los efectos del incentivo previsto en el artículo 190 de la Ley N°

27.742.

ARTÍCULO 12.- Listado de mercaderías con beneficio. Mecanismo

sistémico. Al momento de la aprobación de la adhesión del proveedor al

RIGI, quedará definido el listado de las mercaderías sujetas a los

incentivos y derechos previstos en el artículo 190 de la Ley N° 27.742.

Ello, sin perjuicio de la posibilidad de solicitar adecuaciones o

modificaciones posteriores que resulte necesario efectuar a dicho

listado en función de la efectiva ejecución del Proyecto RIGI.

La Autoridad de Aplicación y la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS implementarán un mecanismo sistémico con interoperatividad

aduanera que facilite las operatorias de importación y acredite

mediante la correspondiente validación del VPU, la trazabilidad de

destino de las mercaderías importadas para la provisión a VPU

adheridos, respecto de los bienes previstos en el artículo 8° de la

presente reglamentación.

ARTÍCULO 13.- Provisiones no concretadas. En los casos en los que se

admita la adhesión de un proveedor al RIGI respecto de provisiones aún

no concretadas, la mercadería importada deberá permanecer almacenada

sin derecho a uso.

El proveedor deberá informar a la Autoridad de Aplicación la concreción

de la contratación dentro de los CINCO (5) días hábiles de ocurrida,

plazo a partir del cual podrá disponer de la mercadería para los fines

informados y autorizados en base al RIGI.

Si dichas contrataciones no se concretaran en el plazo de TRESCIENTOS

SESENTA (360) días corridos computados desde la fecha de su

libramiento, prorrogable por idéntico plazo, el proveedor importador

deberá proceder a la reexportación de la mercadería dentro de los

SESENTA (60) días corridos siguientes bajo apercibimiento de abonar los

tributos que graven la importación para consumo calculados al momento

de la desafectación, con un incremento del CIENTO POR CIENTO (100%), de

conformidad con el cálculo previsto en el artículo 15 de la presente

reglamentación. En ningún caso, la alícuota de los derechos de

importación aplicable en función del cálculo previsto precedentemente

podrá superar el arancel que resulte menor entre:

a) el arancel de importación

establecido para dicho bien multiplicado por DOS (2); y

b) el arancel del TREINTA Y CINCO POR CIENTO (35%).

ARTÍCULO 14.- Mercadería para la prestación de servicios. La mercadería

importada con el incentivo previsto en el artículo 190 de la Ley N°

27.742 para la prestación de servicios, deberá permanecer en el

patrimonio del proveedor y podrá ser afectada únicamente a la

prestación de servicios en favor de uno o más VPU adheridos al RIGI,

incluso para la prestación de servicios a VPU distintos del declarado

al momento de la importación, en forma alternada o simultáneamente, en

la medida en que se trate siempre y exclusivamente de prestación de

servicios a VPU adheridos al RIGI.

Si bien no será necesario contar con una autorización previa para la

afectación de la mercadería a un VPU adherido al RIGI distinto del

declarado al momento de la importación o su afectación a más de un VPU

en forma simultánea; se deberá informar a la Autoridad de Aplicación y

a la Dirección General de Aduanas, con una antelación de DIEZ (10) días

hábiles al cambio de destino referido. La ADMINISTRACIÓN FEDERAL DE

INGRESOS PÚBLICOS podrá establecer la forma de instrumentar la

presentación de la documentación por parte del proveedor.

Dicha mercadería podrá ser mantenida en dependencias del proveedor

beneficiario sin derecho a uso durante los períodos en los que no se

encuentre afectada a un servicio específico en favor de un VPU

adherido, sin que ello implique su desafectación.

ARTÍCULO 15.- Utilización de la mercadería importada para otros fines.

Se encuentra expresamente prohibida la utilización de la mercadería

importada al amparo del incentivo previsto en el artículo 190 de la Ley

N° 27.742, para la provisión de bienes o prestación de servicios a un

tercero que no sea un VPU adherido al RIGI.

La Autoridad de Aplicación podrá autorizar su desafectación que, en

caso de realizarse antes de la extinción de la vida útil del bien,

deberá contar con el previo pago de los tributos que no se hubiesen

abonado con motivo del incentivo previsto en el artículo 190 de la Ley

N° 27.742 calculados al momento de la desafectación, con un incremento

del CIENTO POR CIENTO (100%).

En ningún caso, el monto de los derechos de importación a pagar en

función del cálculo previsto precedentemente, podrá superar el monto

que resulte de aplicar el arancel de importación establecido para dicho

bien, multiplicado por DOS (2) hasta un tope máximo del TREINTA Y CINCO

POR CIENTO (35%).

En el supuesto de que dicha desafectación se realice luego de haberse

configurado la extinción de la vida útil del bien, o de ser autorizada

su reexportación, no será exigible el pago de dichos tributos.

ARTÍCULO 16.- Transferencia de la mercadería. El proveedor de servicio

adherido al RIGI no podrá transferir a un tercero, adherido o no

adherido al RIGI, la mercadería que hubiera sido importada al amparo

del incentivo previsto en el artículo 190 de la Ley N° 27.742 para la

prestación de servicios por parte del proveedor a VPU adheridos, con

anterioridad a la extinción de su vida útil. Ello, salvo que medie

autorización expresa previa de la Autoridad de Aplicación y se abonen

los correspondientes tributos que no hayan sido abonados en virtud del

incentivo previsto en el artículo 190 de la Ley N° 27.742, calculados

al momento de la autorización de la Autoridad de Aplicación con un

incremento del CIENTO POR CIENTO (100%).

En ningún caso, el monto de los derechos de importación a pagar en

función del cálculo previsto precedentemente podrá superar el arancel

que resulte menor entre el arancel de importación establecido para

dicho bien, multiplicado por DOS (2) hasta un tope máximo del TREINTA Y

CINCO POR CIENTO (35%).

En el supuesto de que la transferencia de la mercadería se realice

luego de haberse configurado la extinción de su vida útil o de ser

autorizada su reexportación, no será exigible el pago de dichos

tributos.

ARTÍCULO 17.- Extinción de la vida útil. Se entiende que la extinción

de la vida útil del bien importado para la provisión de un VPU adherido

se configura una vez cumplido el período de amortización contable que

corresponda, o al término de un plazo de TRESCIENTOS SESENTA (360) días

corridos desde la fecha de su libramiento, en caso de tratarse de

bienes no amortizables.

ARTÍCULO 18.- Facultad de la Autoridad de Aplicación. La Autoridad de

Aplicación estará facultada para considerar concluido el ciclo de vida

útil de los bienes con anterioridad a su amortización total o al

cumplimiento del plazo de TRESCIENTOS SESENTA (360) días corridos,

previsto en el artículo anterior para bienes no amortizables, en el

supuesto de caídas significativas de la demanda de servicios en el

país. Ello, al solo efecto de su desafectación.

ARTÍCULO 19.- Plazo de provisión final. Los insumos importados por

proveedores adheridos al RIGI deberán ser provistos al VPU bajo la

nueva forma resultante del perfeccionamiento industrial dentro del

plazo de TRESCIENTOS SESENTA (360) días corridos, computados desde la

fecha de su libramiento, prorrogable por idéntico plazo.

Cuando la mercadería importada en las condiciones que establece el

presente régimen deba ser suministrada en cumplimiento de un programa

de entregas y/o de larga ejecución cuya operatoria responda a

características particulares en función de las exigencias

contractuales, podrá preverse un plazo mayor que el previsto en el

párrafo anterior.

ARTÍCULO 20.- Reposición. Los Proveedores adheridos al RIGI podrán

importar mercaderías destinadas a la reposición de aquéllas que sean

idénticas y que, previamente importadas de manera definitiva por el

proveedor, hayan sido objeto de transformación y provisión al VPU. La

Autoridad de Aplicación y la ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS implementarán un mecanismo sistémico que dote de automaticidad

a las importaciones de la mercadería destinada a reponer la mercadería

objeto de reposición.

ARTÍCULO 21.- Plazo para la comprobación de destino. El plazo durante

el cual podrá realizarse la comprobación de destino será:

a) para bienes de capital, sus partes y

repuestos, hasta la extinción de su vida útil o el vencimiento del

plazo de la estabilidad del VPU al que la mercadería fue afectada en

primer término, lo que suceda primero;

b) para insumos, hasta su consumo total o la pérdida de aptitud, o la

extinción de su vida útil, o el vencimiento del plazo de la estabilidad

del VPU al que la mercadería fue afectada en primer término lo que

suceda primero.

ARTÍCULO 22.- Desafectación. La mercadería importada al amparo del

artículo 190 de la Ley N° 27.742 se considerará desafectada cuando se

verifique alguna de las siguientes situaciones:

a) pago de los derechos dispensados y

demás gravámenes que corresponda a la importación para consumo, según

el cálculo previsto en el artículo 15 de la presente reglamentación;

b) reexportación de la mercadería previamente autorizada por la

Autoridad de Aplicación; o

c) fin de la vida útil de la mercadería importada.

La desafectación por el pago de los derechos dispensados y demás

gravámenes que correspondan a la importación para consumo, según el

cálculo previsto en el artículo 15 de la presente reglamentación se

producirá en forma automática, adquiriendo el importador a partir de

ese momento la libre disponibilidad de las mercaderías. Ello, sin

perjuicio del deber de informar el pago, dentro de los CINCO (5) días

corridos de realizado, a la Dirección General de Aduanas.

Cuando la desafectación se produzca por la reexportación de la

mercadería, el libramiento de la mercadería quedará supeditado a que se

compruebe, por medio del examen de la documentación aduanera y de

cualquier otro comprobante que el Servicio Aduanero considere

necesario, que se trata de la misma mercadería previamente importada

con franquicia.

ARTÍCULO 23.- Facturación mínima. A partir de su inscripción, los

Proveedores deberán facturar anualmente, en concepto de bienes y/o

servicios prestados a uno o más VPU adheridos al RIGI, un porcentaje

mínimo respecto de su facturación total, el cual será precisado por la

Autoridad de Aplicación. Dicho porcentaje mínimo deberá guardar

relación con el valor proporcional de las mercaderías importadas al

amparo del presente régimen respecto de su facturación total,

utilizando al efecto un factor multiplicador que no podrá ser inferior

al CERO COMA CINCO (0,5) ni superior al UNO COMA CINCO (1,5).

Al vencimiento de cada año calendario y con anterioridad al 31 de marzo

del año siguiente, el proveedor deberá presentar una declaración jurada

anual informando sobre el cumplimiento de dicho porcentaje a la

Autoridad de Aplicación junto con una certificación emitida por un

contador público matriculado que acredite dicho cumplimiento.

A efectos de certificar el cumplimiento del porcentaje de facturación

mínima requerida respecto del primer año de su adhesión al régimen, la

presentación referida precedentemente, podrá ser efectuada al finalizar

el año calendario subsiguiente al de su inscripción.

En caso de que los proveedores adheridos al RIGI provean bienes y/o

servicios en forma alternativa o simultánea a más de un VPU adherido,

se computará la sumatoria de lo facturado a los mismos para el

cumplimiento del porcentaje mínimo exigido para la permanencia en el

RIGI.

Cuando a la finalización de un año esta condición no se cumpliere, el

proveedor quedará automáticamente y de pleno derecho suspendido en el

uso del beneficio del artículo 190 de la Ley N° 27.742 respecto de

futuras importaciones por el tiempo que establezca la Autoridad de

Aplicación y sin perjuicio de las ya realizadas.

Durante la suspensión, los bienes que hubieren sido importados con el

incentivo del artículo 190 de la Ley N° 27.742 antes de la suspensión,

continuarán afectados al uso exclusivo que motivó su importación.

Dispuesta la segunda suspensión y verificado un nuevo incumplimiento,

la Autoridad de Aplicación podrá determinar la baja definitiva del

Proveedor, sin perjuicio de la continuidad del régimen respecto de las

mercaderías importadas con anterioridad y que permanezcan afectadas a

la provisión en favor de un VPU adherido al RIGI.

Producida la baja definitiva, y sin perjuicio de las sanciones que

correspondan por el incumplimiento, el proveedor tendrá un plazo de

SESENTA (60) días corridos para proceder al pago de todos los tributos

dispensados por el incentivo, salvo que la mercadería importada hubiera

sido desafectada de forma previa a la baja del régimen.

Luego del pago de dichos tributos, conforme al cálculo previsto en el

artículo 15 de la presente reglamentación, la mercadería quedará

desafectada y será de libre disponibilidad.

ARTÍCULO 24.- Incumplimiento. El incumplimiento de las obligaciones

exigibles a los proveedores adheridos al RIGI, importará la instrucción

del sumario infraccional correspondiente.

ARTÍCULO 25.- Sanciones. Son aplicables, respecto de los proveedores

inscriptos en el RIGI, las sanciones estipuladas en los artículos 211 y

213 de la Ley N° 27.742, con excepción de las descriptas en el inciso

f) de ambas disposiciones.

En caso de incumplimiento del destino de cualquiera de los bienes

importados bajo el régimen, resultarán aplicables las sanciones

previstas en el artículo 213 inciso h) de la Ley N° 27.742, sin

perjuicio de otras medidas o sanciones que prevean otras normativas que

fueren de aplicación.

A partir del inicio, del sumario el proveedor no tendrá derecho a

solicitar la reexportación de la mercadería amparada bajo el RIGI.

ARTÍCULO 26.- Aplicación supletoria. En todo lo que no se contraponga

con el presente y permita la operatividad de la comprobación de destino

resultará de aplicación lo dispuesto por la Resolución General de la

Administración Federal de Ingresos Públicos N.° 2193/07 y sus normas

complementarias y modificatorias, o la que en el futuro la reemplace.

Sección IV

Prohibición para adherir al RIGI

ARTÍCULO 27.- Inhabilitaciones. Las inhabilitaciones reguladas en el

artículo 171 de la Ley N° 27.742 aplican a quienes integren un VPU a

través de la participación directa en su capital social.

ARTÍCULO 28.- Casos especiales de inhabilitaciones. Las

inhabilitaciones contempladas en los incisos a), c) y e) del artículo

171 de la Ley N° 27.742 quedarán sin efecto cuando la sentencia

condenatoria de segunda instancia fuera revocada. Hasta tanto ello

ocurra, el VPU respectivo estará inhabilitado para solicitar su

inclusión en el RIGI.

Si la sentencia condenatoria deviniere firme, solo luego de cumplida la

pena o de transcurrido el plazo de prescripción de la misma, podrá

solicitarse su inclusión en el RIGI.

En cuanto al supuesto regulado en el inciso b) del artículo 171 de la

Ley N° 27.742, los sujetos declarados en quiebra no podrán solicitar su

inclusión en el RIGI, aun cuando la resolución respectiva se encuentre

recurrida o pendiente de serlo, salvo que la quiebra sea judicialmente

dejada sin efecto dentro de un plazo de QUINCE (15) días hábiles

judiciales de haber sido declarada.

Capítulo III

Requisitos y condiciones para la

inclusión en el RIGI. Plan de inversión.

Procedimientos y efectos.

Reglamentación de los artículos 172 a

181

Sección I

Montos mínimos.

Activos computables. Inversión de largo plazo

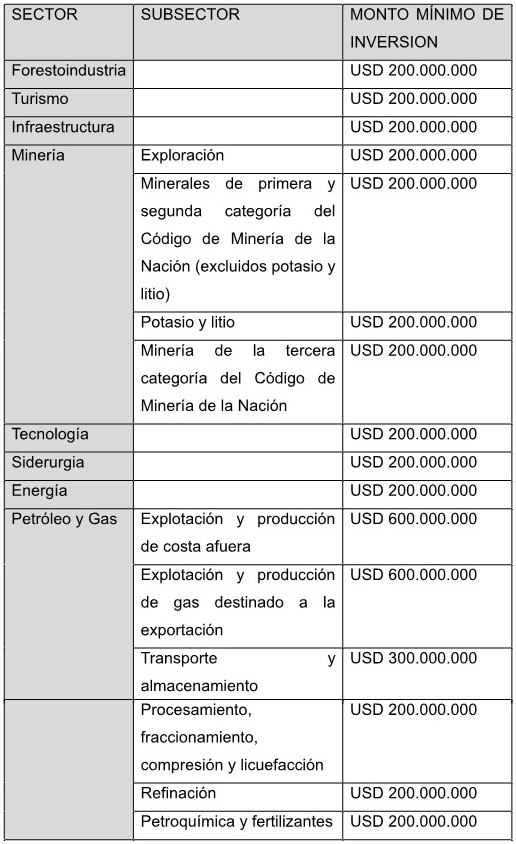

ARTÍCULO 29.- Montos mínimos. A los efectos de lo dispuesto por los

artículos 172, inciso a) y 173 de la Ley N° 27.742, los montos mínimos

de inversión en activos computables por sector o subsector productivo,

netos de IVA, son:

La acreditación del cumplimiento del Monto Mínimo de Inversión en

activos computables deberá efectuarse en base a los importes

efectivamente erogados por el VPU.

ARTÍCULO 30.- Monto mínimo para Ampliación de Proyectos Preexistentes.

El monto mínimo de inversión para los casos de Ampliación de Proyectos

Preexistentes será el previsto en el artículo anterior según el Sector

o subsector al que corresponda.

ARTÍCULO 31.- Monto mínimo para casos de un Proyecto Único que

involucre múltiples Sectores. Cuando un Proyecto Único involucre

actividades de diversos Sectores se tomará como monto mínimo de

inversión el establecido para el Sector al que corresponde el objeto

principal de dicho proyecto.

Si no pudiese determinarse el Sector al que corresponde el Proyecto

Único en base a su objeto principal, se aplicará el mayor de los montos

mínimos de inversión establecidos para los Sectores involucrados en el

Proyecto Único. En ningún caso corresponderá exigir la sumatoria de

montos mínimos aplicables a los diversos Sectores involucrados.

ARTÍCULO 32.- Monto mínimo de inversión para Proyectos de Exportación

Estratégica de Largo Plazo. El monto mínimo de inversión para los

Proyectos de Exportación Estratégica de Largo Plazo será, de

conformidad con lo dispuesto por los artículos 172 y 173 de la Ley N°

27.742, DÓLARES ESTADOUNIDENSES DOS MIL MILLONES (USD 2.000.000.000.-).

ARTÍCULO 33.- Inversiones de largo plazo o larga maduración. Para

determinar si las inversiones tienen el carácter de largo plazo, de

conformidad con lo dispuesto por los artículos 172 y siguientes de la

Ley N° 27.742, la Autoridad de Aplicación deberá analizar si los datos

consignados por el VPU en su solicitud son razonables para el

desarrollo del Proyecto Único, teniendo en consideración, de ser

posible, otros de similares características.

A los efectos del cálculo previsto en el segundo párrafo del artículo

172 de la Ley N° 27.742, solo se tendrá en cuenta el flujo neto de caja

operativo.

A tal fin, los anticipos de clientes u otros conceptos cobrados por

adelantado por el VPU serán considerados como endeudamiento y no como

ingreso. Dichos anticipos o adelantos solo serán considerados como

ingreso, a partir del momento en que se preste efectivamente el

servicio o se entreguen los bienes correspondientes a dicho anticipo.

ARTÍCULO 34.- Inversiones en activos computables. Se considerarán como

inversiones en activos computables, las expresamente contempladas en la

Ley N° 27.742 que se efectúen a partir de la entrada en vigencia del

RIGI, aun cuando se realicen antes de la adhesión del VPU.

ARTÍCULO 35.- Fusión. El plazo máximo de CIENTO OCHENTA (180) días

corridos previsto en el inciso b) del artículo 174 de la Ley N° 27.742,

se computará a efectos de instrumentar el acuerdo definitivo de fusión.

ARTÍCULO 36.- Efectos de las adquisiciones. Las adquisiciones de

cuotas, acciones y/o participaciones, referidas en el segundo y tercer

párrafo del artículo 174 de la Ley N° 27.742, tendrán efectos a partir

de la fecha en la que se curse a la sociedad en cuestión la

notificación prevista en los artículos 159 o 215 de la Ley General de

Sociedades N° 19.550, t.o. 1984 y sus modificatorias, según corresponda

al tipo societario de que se trate. Ello, sin perjuicio de la necesidad

de inscripción del trámite de cesión de cuotas en caso de tratarse de

una sociedad de responsabilidad limitada a los efectos de su

oponibilidad a terceros.

ARTÍCULO 37.- Asignación de activos. En lo que hace a la asignación de

activos a una Sucursal Dedicada referida en el apartado (ii) del tercer

párrafo del artículo 174 de la Ley N° 27.742, se deberá considerar, a

efectos del RIGI, que aquella tuvo lugar en la fecha de la resolución

del órgano competente de la sociedad a la cual pertenece la Sucursal

Dedicada a la que se le asignaron los activos y/o del representante

legal inscripto de la Sucursal Dedicada en cuestión, según corresponda,

por la que se resolvió la correspondiente asignación. Ello, sin

perjuicio de cualquier acto posterior que pudiere resultar necesario o

ulterior para su inscripción ante el Registro Público o ante los

registros correspondientes, dependiendo de la naturaleza de los activos

asignados. La asignación de activos por parte de las sociedades a las

Sucursales Dedicadas queda excluida del régimen previsto por la Ley N°

11.867.

Para el caso de la puesta a disposición de manera irrestricta de los

activos referenciada en el inciso e) del artículo 6° de la presente

reglamentación, resultarán aplicables las mismas reglas.

ARTÍCULO 38.- Inversiones con limitación en el cómputo. El límite

porcentual del QUINCE POR CIENTO (15%) previsto en el cuarto párrafo

del artículo 174 de la Ley N° 27.742, es aplicable a:

a) las inversiones descriptas en los

párrafos segundo y tercero del artículo 174 de la Ley N° 27.742;

b) los bienes inmuebles, incluidos los inmuebles por accesión, de

acuerdo con la definición prevista en el artículo 226 del Código Civil

y Comercial de la Nación;

c) los derechos reales de usufructo sobre bienes inmuebles; y

d) las concesiones de explotación minera, de petróleo y gas.

A todos los efectos se aclara que las inversiones por parte de

inversores de un VPU previstas en el inciso (i) del tercer párrafo del

artículo 174 de la Ley N° 27.742, solo incluyen a aquellas que sean

inversiones directas.

Las demás inversiones en activos computables no incluidas en los

incisos anteriores podrán computarse hasta el CIEN POR CIENTO (100%)

del monto mínimo, en la medida en que se destinen a la adquisición,

producción, construcción y/o desarrollo de un Proyecto Único.

ARTÍCULO 39:- Servicios esenciales. Se entiende por “servicios

esenciales”, a los efectos de lo previsto en el octavo párrafo del

artículo 174 de la Ley N° 27.742, los servicios sin los cuales el

Proyecto Único no podría ejecutarse y sean aprobados por la Autoridad

de Aplicación como tales.

No recibirán el tratamiento de “servicios esenciales” aquellos

prestados por proveedores que tengan vinculación con el VPU en los

términos del artículo 18 de la Ley de Impuesto a las Ganancias, t.o.

2019 y sus normas modificatorias y reglamentarias.

Sección II

Exportaciones Estratégicas de Largo

Plazo

ARTÍCULO 40.- Proyecto de Exportación Estratégica de Largo Plazo. Para

que un Proyecto Único pueda calificar como de Exportación Estratégica

de Largo Plazo en los términos del artículo 172 de la Ley N° 27.742,

además de cumplir con todos los requisitos dispuestos para la adhesión

al RIGI, el solicitante deberá, al momento de presentar la solicitud de

adhesión:

a) Posicionamiento internacional.

Acreditar que el Proyecto Único podrá posicionar a la REPÚBLICA

ARGENTINA como nuevo proveedor de largo plazo en un mercado global en

el que el país no cuente aún con una participación relevante.

Ello se entenderá acreditado cuando, al momento de entrada en vigencia

de la ley:

(i) no existiera constancia de

exportación de los productos en cuestión realizadas desde la REPÚBLICA

ARGENTINA;

(ii) pese a existir exportación de aquellos productos realizadas desde

la REPÚBLICA ARGENTINA, el Proyecto Único permitiría exportarlos a

países que constituyan nuevos destinos de exportación respecto de dicho

producto; o,

(iii) la REPÚBLICA ARGENTINA posea una participación inferior al DIEZ

POR CIENTO (10%) del mercado global respecto de dichos productos.

b) Etapas. Detallar la extensión temporal de cada Etapa del Proyecto

Único y el monto mínimo de inversión comprometido para cada una de

ellas, el que no podrá ser inferior a DÓLARES ESTADOUNIDENSES MIL

MILLONES (USD 1.000.000.000) y deberá cumplirse antes de la

finalización de cada Etapa.

En caso que las inversiones computables en una Etapa excedieran el

monto de DÓLARES ESTADOUNIDENSES MIL MILLONES (USD 1.0. 000.000.-), el

importe en exceso se computará para el cumplimiento de dicho monto

aplicable a la siguiente Etapa.

Si se cumpliera con la inversión del monto de DÓLARES ESTADOUNIDENSES

MIL MILLONES (USD 1.000.000.000.-) para cada una de las DOS (2)

primeras Etapas, no será necesario acreditar inversiones mínimas en las

Etapas sucesivas.

c) Porcentaje del monto mínimo a completar en los DOS (2) primeros

años. Prever para el primer y segundo año, contado desde la Fecha de

Adhesión, el cumplimiento de una inversión mínima en activos

computables igual o superior al VEINTE POR CIENTO (20%) de DÓLARES

ESTADOUNIDENSES DOS MIL MILLONES (USD 2.0. 000.000.-), siendo éste el

monto mínimo de inversión aplicable a los Proyectos de Exportación

Estratégica de Largo Plazo. A estos efectos no podrán computarse las

inversiones previstas en el artículo 38 de esta reglamentación.

d) Múltiples VPU. Acompañar, de conformidad con lo previsto en el

artículo siguiente:

(i) los datos societarios de cada uno

de los VPU a cargo del Proyecto de Exportación Estratégica a Largo

Plazo, detallada en el inciso b) del artículo 47 de la presente

reglamentación; y

(ii) un compromiso de asunción de responsabilidad solidaria por todas

las obligaciones que, conforme al RIGI, resultan aplicables y exigibles

a cada VPU adherido al régimen participante en el Proyecto Único con

múltiples VPU.

ARTÍCULO 41.- Proyecto Único con más de un VPU. Los Proyectos de

Exportación Estratégica a Largo Plazo podrán estar a cargo de más de un

VPU siempre que se acredite el cumplimiento de los requisitos

necesarios para ser calificado como Proyecto Único, con excepción de la

exigencia vinculada al radio de DOSCIENTOS (200) kilómetros.

Además de lo previsto en la Ley N° 27.742 y en esta reglamentación para

la adhesión al RIGI, les serán aplicables a estos proyectos, las

siguientes reglas:

a) Integración física. En el caso de

que, los componentes del proyecto se encuentren en un radio que exceda

los DOSCIENTOS (200) kilómetros, aquellos deberán estar físicamente

integrados.

b) Cumplimiento de las obligaciones. El cumplimiento de las

obligaciones exigibles al VPU se computará en base a la sumatoria de lo

cumplido por los titulares respecto del Proyecto Único.

c) Responsabilidad solidaria. Los VPU a cargo de un Proyecto

Estratégico de Exportación de Largo Plazo gozarán de los derechos que

surgen del RIGI en forma individual. Sin embargo, serán solidariamente

responsables respecto del cumplimiento de las obligaciones aplicables a

los restantes VPU participantes en el Proyecto Único en virtud de la

adhesión al RIGI.

Dicha responsabilidad solidaria, no resulta aplica con relación al

supuesto contemplado en el inciso g) del artículo 211 e inciso h) del

artículo 213 de la Ley N° 27.742. En esos supuestos la responsabilidad

solidaria será la que surja de lo establecido en la Ley N° 11.683, t.o.

en 1998 y sus modificaciones, y en la Ley N° 22.415 y sus

modificaciones.

d) Efecto del incumplimiento de un VPU respecto de los demás. El

incumplimiento o la infracción de uno de los VPU a cargo del Proyecto

de Exportación Estratégica a Largo Plazo, será imputable a los

restantes VPU participantes en el Proyecto Único.

ARTÍCULO 42.- Activos computables. Podrán considerarse como inversiones

en activos computables a los efectos del cumplimiento de los montos

mínimos de inversión para Proyectos de Exportación Estratégica de Largo

Plazo antes referidos, las inversiones vinculadas a los derechos de uso

que, de conformidad con lo previsto por las normas internacionales de

información financiera, deban registrarse como activos por derecho de

uso.

ARTÍCULO 43.- Permisos y habilitaciones. El requisito previsto en el

inciso p) del artículo 47 de la presente reglamentación, se entenderá

cumplido para los Proyectos de Exportación Estratégica a Largo Plazo,

con la presentación de la información correspondiente a la primera

etapa.

ARTÍCULO 44.- Extensión del plazo de vigencia de la estabilidad. A los

efectos de la extensión del plazo de vigencia de la estabilidad, de

conformidad con lo previsto en el artículo 201 de la Ley N° 27.742, la

Autoridad de Aplicación solo podrá otorgar dicha extensión respecto de

aquellas Etapas que hubiesen alcanzado el monto de DÓLARES

ESTADOUNIDENSES MIL MILLONES (USD 1.000.000.000.-).

ARTÍCULO 45.- Incumplimiento de los requisitos para ser calificado como

Proyecto de Exportación Estratégica de Largo Plazo. En el caso que, por

decisión de la Autoridad de Aplicación, se determine que un VPU

incumplió con los requisitos especiales aplicables a un Proyecto de

Exportación Estratégica de Largo Plazo, éste podrá mantener su adhesión

al RIGI siempre y cuando haya dado efectivo cumplimiento a las demás

exigencias dispuestas para los Proyectos RIGI que no sean de

Exportación Estratégica de Largo Plazo, aunque no tendrá acceso a los

incentivos especiales aplicables a esta última clase de proyectos.

La resolución que disponga el incumplimiento de los requisitos

especiales aplicables a los Proyectos de Exportación Estratégica de

Largo Plazo determinará, de corresponder, el mantenimiento de la

adhesión del proyecto al RIGI y las sanciones que por su actuación le

correspondan, ordenando en su caso el cambio de registro.

El cese en el goce de los incentivos correspondientes a los Proyectos

de Exportación Estratégica de Largo Plazo se producirá, a partir de que

la resolución definitiva de la Autoridad de Aplicación fuera notificada

al VPU adherido.

Sección III

Procedimiento de adhesión

ARTÍCULO 46.- Solicitud y Plan. La solicitud de adhesión al RIGI, que

incluye el plan de inversión, deberá ser presentada ante la Autoridad

de Aplicación y suscripta por el representante legal del VPU. La

identidad y el carácter de representante legal del firmante deberán

estar certificadas notarialmente.

ARTÍCULO 47.- Requisitos. Sin perjuicio de las disposiciones que al

efecto establezca la Autoridad de Aplicación, de conformidad con lo

dispuesto por el artículo 176 de la Ley N° 27.742, la solicitud de

adhesión debe contener:

a) Descripción del Proyecto Único.

Descripción del Proyecto Único a cargo del VPU, incluido el detalle del

plan de inversión, su ubicación y el Sector al que corresponde.

b) Datos societarios del VPU. Junto con la presentación se deberá

acompañar:

(i) Certificado de vigencia y

documentación societaria. Documento que acredite la constitución y

vigencia del ente y sus estatutos o contrato asociativo, según resulte

aplicable, en el que conste el objeto del VPU. La documentación deberá

presentarse certificada por escribano público o por el organismo de

contralor societario competente.

(ii) Proyecto Único a cargo del VPU. Documentación que acredite que el

Proyecto Único a desarrollar se encuentra a cargo del VPU.

(iii) Declaración Jurada. Declaración jurada suscripta por el

representante legal del VPU en la que se consigne que el ente no

llevará a cabo actividades ni mantendrá activos ajenos al Proyecto

Único, exceptuando:

1. aquellas inversiones temporales

asociadas al capital de trabajo;

2. los casos en los cuales la titularidad de activos afectados al

Proyecto Único no sea posible por imposición legal; y

3. los casos de derechos de uso en los supuestos de Proyectos de

Exportación Estratégica de Largo Plazo.

c) Domicilio y representante. Constitución de domicilio, físico y

electrónico, a través de un correo electrónico, en el que serán válidas

todas las notificaciones que se cursen y designación de un

representante ante la Autoridad de Aplicación, con sus datos de

contacto. Si el VPU se encontrara constituido como una unión

transitoria o bajo otro contrato asociativo, deberá informar al momento

de presentar su solicitud de adhesión, las personas humanas y jurídicas

que tendrán legitimación activa para actuar por dicho VPU en caso de

producirse una disputa.

d) Monto total. Monto total de la inversión del Proyecto Único en

activos computables. En la presentación se deberán:

(i) Discriminar los desembolsos

destinados, por un lado, a consolidar el Proyecto Único en cabeza del

VPU realizados con anterioridad a la solicitud de adhesión; y, por el

otro, a desarrollar el Proyecto Único a cargo del VPU.

En relación con estos últimos, se deberán especificar los montos

involucrados en las distintas Etapas de inicio, construcción, operación

y cierre del Proyecto Único, así como también, los rubros y conceptos

de inversión proyectados.

(ii) Indicar, en caso de corresponder, las adquisiciones o asignación

de activos que deben computarse al QUINCE POR CIENTO (15%) del monto

mínimo de inversión realizadas o a realizarse, desde la entrada en

vigencia del RIGI.

(iii) Detallar, de considerarse oportuno y a los efectos de lo

dispuesto en el artículo 174 de la Ley N° 27.742, los montos destinados

a la cancelación de las obligaciones asumidas en contrataciones de

servicios esenciales con identificación del proveedor y declaración

jurada en la que se consigne que no se trata de una afiliada o

vinculada con la justificación razonable de la esencialidad y la

solicitud para que la Autoridad de Aplicación apruebe su computo hasta

el VEINTE POR CIENTO (20%) del monto mínimo de inversión.

(iv) Incluir una estimación pormenorizada de los pagos que se proyectan

realizar a sociedades vinculadas, en los términos del artículo 18 de la

Ley de Impuesto a las Ganancias, t.o. 2019 y sus normas modificatorias

y reglamentarias, con indicación del concepto a pagar y la razón por la

que el VPU necesita realizar dichos pagos y adquirir tales bienes.

e) Rubros principales. Detalle de los rubros principales a los que se

destinará la inversión en activos computables con los costos de capital

y operación y los activos previstos en el cuarto párrafo del artículo

174 de la Ley N° 27.742 debidamente discriminados.

f) Cronograma. Cronograma estimado de la inversión total del Proyecto

Único con descripción del plazo de obra o construcción, fecha estimada

de inicio de operación y de la vida útil del Proyecto Único.

Deberá acompañarse, además, un informe que evidencie el carácter de

largo plazo o larga maduración de la inversión, conforme con lo

previsto en el segundo párrafo del artículo 172 de la Ley N° 27.742 y

en esta reglamentación.

g) Monto inicial. Monto de la inversión en activos computables que se

realizará durante el primer y segundo año contados desde la Fecha de

Adhesión.

h) Declaración de no distorsión del mercado local. Acompañar una

declaración jurada en la que se establezca que el desarrollo del

Proyecto RIGI no distorsionará el mercado local. Dicha declaración

deberá estar sustentada en:

(i) un estudio técnico realizado por un

abogado o profesional en ciencias económicas con conocimientos

específicos en defensa de la competencia que contenga, como mínimo: (1)

descripción del producto o servicio a ofrecerse; (2) definición y

proyección de la evolución probable del mercado relevante; (3) la

identificación de los participantes en el mercado bajo análisis que

pudieran ser afectados por el Proyecto Único; y (4) un análisis de los

efectos positivos y negativos que pudiera tener la inversión proyectada

entre los actores de ese mercado relevante; y

(ii) la información suministrada conforme los incisos j), n) y o) del

presente artículo, que permita determinar, de acuerdo con el artículo

52 de la presente reglamentación, que no habrá distorsión del mercado

cambiario local.

i) Fecha límite. Fecha antes de la cual el VPU se compromete a alcanzar

y haber cumplido el monto mínimo de inversión en activos computables

conforme lo previsto en el artículo 173 de la Ley N° 27.742 y en el

artículo 29 y siguientes de la presente reglamentación.

La fecha límite no debe resultar ajena a las prácticas del Sector de

que se trate para el razonable desarrollo del Proyecto Único. En los

casos de los Proyectos de Exportación Estratégica de Largo Plazo, será

el último día de cada una de las DOS (2) primeras Etapas.

j)

Financiamiento. Descripción de la fuente y/o modo de financiamiento de

la inversión, con aclaración de monto, cronograma, si la fuente es

externa o local y, en los casos de fuente externa, si será ingresada

por el mercado de cambios o no. En todos los casos el financiamiento

será a exclusiva cuenta y riesgo del VPU.

k) Empleo. Empleo directo e

indirecto. Se deberá consignar el detalle del número de empleados

directos e indirectos totales por etapa del Proyecto Único y el

porcentaje estimado de empleados a contratar que tenga su residencia

y/o domicilio real en el país.

l) Proveedores locales. Plan de desarrollo de proveedores, de acuerdo

con lo previsto en los apartados siguientes, el que deberá incluir:

(i) Un compromiso, con carácter de

declaración jurada, de que se contratará, para el desarrollo del

Proyecto Único, a Proveedores locales para la provisión de bienes y

obras en un porcentaje equivalente, como mínimo, al VEINTE POR CIENTO

(20%) de la totalidad del monto de inversión destinado al pago de

proveedores de bienes y obras correspondiente al Proyecto Único. Ello,

siempre y cuando, la oferta de Proveedores locales se encuentre

disponible y en condiciones de mercado en cuanto al precio y calidad.

El compromiso deberá expresamente señalar que el referido porcentaje se

mantendrá durante las etapas de construcción y operación.

(ii) La indicación del monto total de la inversión destinado a la

contratación de proveedores, locales y extranjeros, para la provisión

de bienes y obras para el desarrollo del Proyecto Único.

m) Producción y exportación. Estimado de producción y, de

corresponder, monto estimado de exportaciones con cronograma proyectado

hasta el fin de la vida útil.

n) Balance y flujo de divisas. Balance comercial y flujo de divisas

estimados del Proyecto Único para los primeros TRES (3) años desde la

fecha de aprobación del plan de inversión correspondiente al Proyecto

Único.

o) Factibilidad. Declaración con respecto a la factibilidad

técnica, económica y financiera del Proyecto Único del que surja

evidencia razonable con respecto a su factibilidad, incluyendo matriz

de riesgos, plan de mitigación e informe de evaluador

económico-financiero independiente. La Autoridad de Aplicación evaluará

que el balance comercial y el flujo de divisas del proyecto presentado

sea compatible con los objetivos prioritarios establecidos en los

incisos a) y b) del artículo 166 de la Ley 27.742.

En la declaración se deberá indicar si la factibilidad del Proyecto

Único prevé o no la utilización de los incentivos previstos en el

artículo 198 de la Ley N° 27.742 y, en su caso, la estimación de la

fecha en la que se comenzará a hacer uso, teniendo en cuenta la

definición prevista en el artículo 94 de la presente reglamentación.

p)

Permisos y habilitaciones. Descripción de los permisos y habilitaciones

obtenidos por el VPU que resulten necesarios para el desarrollo del

plan de inversión y aquellos pendientes de obtención, de conformidad

con la ley sustantiva aplicable según el sector de actividad del VPU.

Deberá consignarse, al respecto:

(i) el tipo de habilitación y/o permiso

de que se trate;

(ii) la jurisdicción y la autoridad competente a cargo de su evaluación

y otorgamiento; y

(iii) de corresponder, constancia de su presentación, estado del

trámite y su fecha aproximada de obtención.

q) Beneficios del Proyecto. Análisis técnico por el que se acredite

que, de acuerdo con el plan de inversión, el Proyecto Único se ajusta a

los objetivos prioritarios del RIGI conforme al artículo 166 de la Ley

N° 27.742.

r) Firma del representante legal del VPU.

ARTÍCULO 48.- Efectos de la presentación. La presentación de la

solicitud de adhesión al régimen significará:

a) el conocimiento, conformidad y

aceptación de la totalidad de las normas del RIGI por parte del VPU; y

b) el compromiso por parte del VPU, de no incurrir en un abuso de los

incentivos previstos en el RIGI y a cumplir de manera diligente con

todas las obligaciones previstas tanto en la Ley N° 27.742 como en la

presente reglamentación y las demás disposiciones que en su

consecuencia se dicten.

ARTÍCULO 49.- Plan de Desarrollo de Proveedores locales. Serán

computables para el porcentaje mínimo del VEINTE POR CIENTO (20%)

previsto en el inciso l), del artículo 176 de la Ley N° 27.742, las

contrataciones de Proveedores locales destinadas a la provisión de

bienes y/u obras vinculadas al Proyecto Único que se encuentren o no

inscriptos en el RIGI.

No podrán ser contemplados dentro del referido porcentaje los bienes u

obras provistos por empresas vinculadas al VPU adquirente, salvo que

dichas empresas sean las únicas capaces de satisfacer la demanda de

provisión del bien o servicio requerido por el VPU.

ARTÍCULO 50.- Acreditación de Cumplimiento del Plan de Desarrollo de

Proveedores. Conforme las formas y condiciones que establezca la

Autoridad de Aplicación, los VPU adheridos al RIGI deberán acreditar el

cumplimiento del Plan de desarrollo de proveedores presentado en

oportunidad de solicitar su adhesión al Régimen. Dichas acreditaciones

deberán cumplirse en períodos bienales a ser computados desde la fecha

de adhesión del VPU.

ARTÍCULO 51.- Precio de mercado. Se considera que la oferta de

Proveedores locales se encuentra:

a) en condiciones de mercado en cuanto

al precio, cuando de la comparación del valor CIF de un bien importado

de idénticas características -adicionando el arancel de importación que

correspondería aplicar, así como las medidas antidumping o de

salvaguardia, de corresponder- y el valor ex fábrica del bien producido

localmente, este último resulte igual o inferior al precio del bien

importado;

b) disponible, cuando tenga capacidad para cumplir con la provisión de

obra o bienes de que se trate, en las cantidades, tiempos y calidades

de manera aceptable para el VPU adherido sin que el desarrollo del

Proyecto Único sea sometido a demoras o retrasos innecesarios y

teniendo en cuenta esas mismas condiciones respecto de la potencial

oferta de provisión extranjera.

ARTÍCULO 52.- Declaración e informe de no distorsión. La falta de

cumplimiento de lo previsto en el inciso h) del artículo 176 de la Ley

N° 27.742 y en el inciso h) del artículo 47 de la presente

reglamentación, importará el rechazo

in

limine de la solicitud.

Presentada la referida declaración jurada y el estudio técnico

correspondiente, la Autoridad de Aplicación podrá requerir, mediante

acto fundado, la intervención de la Comisión Nacional de Defensa de la

Competencia, o del organismo que en el futuro la reemplace, a fin de

que se expida a través de una opinión no vinculante. En caso de que

dicho dictamen presente observaciones, la Autoridad de Aplicación

deberá darle traslado al VPU a los efectos de que pueda responderlas y

subsanarlas, en su caso.

Asimismo, cuando en base al Balance y flujo de divisas de los incisos

j), n) y o) del artículo 47 del presente Reglamento -excluidos los

accesos para el pago de dividendos e intereses-, surja que el

desarrollo del Proyecto Único requerirá una demanda neta de divisas en

el mercado de cambios, la Autoridad de Aplicación deberá dar

intervención al Banco Central de la República Argentina a fin de que

emita su opinión respecto de la posible distorsión del mercado de

cambios local.

Dicho dictamen deberá contener, como mínimo, un análisis acerca de:

a) el impacto que la referida demanda

neta de divisas podría tener sobre la sostenibilidad del sector externo

y las reservas internacionales del Banco Central de la República

Argentina; y

b) las posibles consecuencias de una eventual crisis de reservas

internacionales sobre los objetivos de desarrollo económico y

estabilidad financiera.

A los efectos de la evaluación por parte de la Autoridad de Aplicación

respecto del requisito de no distorsión previsto en el inciso h) del

artículo 176 de la Ley N° 27.742 y el inciso h) del artículo 47 de la

presente reglamentación:

(i) se presume, que el Proyecto Único

del VPU que tenga por objeto la producción y/o exportación de

commodities no genera distorsión en el mercado local.