Los responsables emisores y los

responsables receptores de los mencionados certificados deberán cumplir

los requisitos, procedimientos, plazos y demás condiciones que se

establecen en la presente, considerando, a tal efecto, el marco legal

aplicable a cada régimen y las disposiciones específicas previstas en

sus respectivos anexos.

Los aspectos inherentes al servicio “web” denominado “CERTIVA -

Certificados de Crédito Fiscal IVA”, así como aquellos vinculados a los

regímenes incluidos en la presente, podrán ser consultados en el

micrositio denominado “IVA” (https://www.afip.gob.ar/IVA) del sitio

“web” institucional.

CAPÍTULO B - REQUISITOS Y CONDICIONES GENERALES

ARTÍCULO 2°.- El responsable emisor y el responsable receptor, a

efectos de la emisión de los Certificados de Crédito Fiscal, deberán

cumplir los requisitos que, según corresponda, se indican a

continuación:

a) Contar con la Clave Única de Identificación Tributaria (CUIT) con

estado “Activo” en los términos de la Resolución General N° 3.832 y sus

modificatorias.

b) Declarar y mantener actualizado el domicilio fiscal, conforme a lo

establecido por el artículo 3° de la Ley N° 11.683, texto ordenado en

1998 y sus modificaciones, y a las disposiciones de las Resoluciones

Generales Nros. 10 y 2.109, sus respectivas modificatorias y

complementarias.

c) Tener actualizado el código de la actividad desarrollada según el

“Clasificador de Actividades Económicas (CLAE) - Formulario N° 883”,

aprobado por la Resolución General N° 3.537.

d) Poseer Domicilio Fiscal Electrónico constituido de acuerdo con lo

previsto en la Resolución General N° 4.280 y su modificatoria.

e) Respecto del responsable emisor:

1. No registrar incumplimientos en la presentación de declaraciones

juradas de los impuestos y de los recursos de la seguridad social

relativas a los períodos fiscales no prescriptos.

2. No registrar deudas líquidas y exigibles con esta Administración

Federal.

CAPÍTULO C - GESTIÓN DE LOS CERTIFICADOS DE CRÉDITO FISCAL DEL IMPUESTO

AL VALOR AGREGADO. SU EMISIÓN Y ACEPTACIÓN. EFECTOS PARA EL RESPONSABLE

EMISOR Y EL RESPONSABLE RECEPTOR

ARTÍCULO 3°.- A fin de emitir los Certificados de Crédito Fiscal, el

sujeto beneficiario del incentivo tributario deberá suministrar la

información requerida en el servicio “web” denominado “CERTIVA -

Certificados de Crédito Fiscal IVA”, en cuyo caso seleccionará el

régimen por el cual los emitirá y elegirá la opción “Gestión de

Certificados CERTIVA a Proveedores/Prestadores/Locadores”.

De resultar aplicable al régimen un límite legal o cupo establecido

reglamentariamente, solo se admitirá la emisión de los certificados

hasta el importe máximo establecido a tal efecto.

ARTÍCULO 4°.- El sujeto beneficiario del incentivo tributario deberá

emitir un Certificado de Crédito Fiscal por cada factura o documento

equivalente recibido, una vez cumplido lo dispuesto en el último

párrafo del artículo 12 de la Ley de Impuesto al Valor Agregado, texto

ordenado en 1997 y sus modificaciones, a fin de cancelar el importe

total del impuesto al valor agregado facturado y, en su caso, la

correspondiente percepción del mismo gravamen.

(Párrafo sustituido por art. 1° inciso a) de la Resolución General N° 5682/2025

de la Agencia de Recaudación y Control Aduanero B.O. 30/04/2025.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

La emisión de dicho certificado procederá una vez que resulten

superados los controles y las validaciones sistémicas generales y

particulares que se prevén para cada régimen en sus disposiciones

específicas y tendrá efectos para el responsable receptor luego de que

este exprese su aceptación en el servicio “web” mencionado en el

artículo anterior.

De existir observaciones, el sistema las identificará e informará.

ARTÍCULO 5°.- El responsable receptor de los Certificados de Crédito

Fiscal podrá consultar la condición de los sujetos beneficiarios

habilitados para su emisión a través del servicio “web” denominado

“CERTIVA - Certificados de Crédito Fiscal IVA”, en el que seleccionará

el régimen correspondiente y elegirá la opción “Consulta de Constancia

de Beneficiario CERTIVA”.

Asimismo, por medio de dicho servicio “web” podrá consultar y/o aceptar

los certificados emitidos a su nombre, a cuyo fin ingresará en las

opciones “Ver certificados recibidos”, “Ver certificados aceptados” o

“Ver certificados pendientes de aceptación”.

ARTÍCULO 6°.- Los Certificados de Crédito Fiscal estarán asociados a

un régimen y a un período fiscal mensual, el que se determinará

teniendo en cuenta el mes y año de su emisión.

No obstante, los certificados emitidos hasta el día 10 de cada mes, en

los términos del artículo 7° de la presente, se considerarán

comprendidos en el período fiscal mensual inmediato anterior.

Para los sujetos intervinientes, la emisión y aceptación expresa de dichos certificados implicará que:

a) Respecto del responsable emisor:

1. Emite el certificado en el marco de la reglamentación establecida

por este Organismo y, en su caso, por la Autoridad de Aplicación, a fin

de cancelar el importe total del impuesto al valor agregado facturado

y/o de la percepción del mismo gravamen que surja de la factura o

documento equivalente emitido por el proveedor, prestador y/o locador

de bienes y/o servicios, comprobante que refleja con exactitud la

existencia de la operación perfeccionada de conformidad con lo

establecido en la Ley de Impuesto al Valor Agregado, texto ordenado en

1997 y sus modificaciones, o de la liquidación aduanera en la

oficialización de un despacho de importación.

2. Presta conformidad para que esta Agencia de Recaudación y Control

Aduanero comparta la información ingresada por el responsable a través

del servicio “web” denominado “CERTIVA - Certificados de Crédito Fiscal

IVA” con la Autoridad de Aplicación, a efectos de llevar a cabo las

tareas de control y/o seguimiento en el marco de sus competencias.

b) Respecto del responsable receptor:

1. Acepta expresamente el certificado como medio de cancelación del

importe total del impuesto al valor agregado facturado y/o de la

percepción del mismo gravamen que surja de la factura o documento

equivalente, comprobante que refleja con exactitud la existencia de la

operación en la que el responsable receptor actúa como proveedor,

prestador y/o locador de bienes y/o servicios, perfeccionada de

conformidad con lo establecido en la Ley de Impuesto al Valor Agregado,

texto ordenado en 1997 y sus modificaciones.

2. Los datos referidos a la factura o documento equivalente informados

por el responsable emisor del certificado son exactos y la descripción

de la operación expresa razonablemente la naturaleza de la misma.

3. Dicha factura o documento equivalente fue o será informado a esta

Agencia de Recaudación y Control Aduanero mediante su registro en el

“Libro IVA Ventas” del “Libro de IVA Digital”, implementado por la

Resolución General N° 4.597 y sus modificatorias, del período fiscal

que corresponda al mes y año de su emisión, habilitando a este

Organismo, ante la detección sistémica del incumplimiento de este

requisito, a la inmediata anulación del certificado con los efectos

establecidos en el Capítulo E de la presente.

4. Presta conformidad para que esta Agencia de Recaudación y Control

Aduanero comparta la información ingresada por el proveedor, prestador

y/o locador de bienes y/o servicios, a través del servicio “web”

denominado “CERTIVA - Certificados de Crédito Fiscal IVA” con la

Autoridad de Aplicación, a efectos de llevar a cabo las tareas de

control y/o seguimiento en el marco de sus competencias.

(Artículo sustituido por art. 1° inciso b) de la Resolución General N° 5682/2025

de la Agencia de Recaudación y Control Aduanero B.O. 30/04/2025.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

CAPÍTULO D - PROCEDIMIENTO Y CONDICIONES PARA LA UTILIZACIÓN DE LOS

CERTIFICADOS DE CRÉDITO FISCAL POR PARTE DE LOS PROVEEDORES,

PRESTADORES Y/O LOCADORES DE BIENES Y/O SERVICIOS

CONSOLIDACIÓN Y ACREDITACIÓN

ARTÍCULO 7°.- Los importes de los Certificados de Crédito Fiscal

emitidos y aceptados hasta el día 10 de cada mes, vinculados a facturas

o documentos equivalentes con fecha de emisión hasta el último día del

mes inmediato anterior, serán consolidados por el servicio “web”

denominado “CERTIVA - Certificados de Crédito Fiscal IVA” el día 15 de

cada mes -por cada régimen incluido en la presente y período fiscal

mensual-, para su acreditación, de corresponder, en el “Sistema de

Cuentas Tributarias” aprobado por la Resolución General N° 2.463 y sus

complementarias, a fin de ser utilizados por cada proveedor, prestador

y/o locador de bienes y/o servicios, de conformidad con lo establecido

en los artículos siguientes de este capítulo y únicamente con el

alcance previsto para cada régimen en su respectivo anexo de

disposiciones específicas.

Dicha acreditación se llevará a cabo siempre que el responsable

receptor del certificado haya cumplido con las siguientes acciones:

a) Aceptar expresamente cada certificado ingresando al servicio “web” denominado “CERTIVA - Certificados de Crédito Fiscal IVA”.

b) Informar a esta Agencia de Recaudación y Control Aduanero la factura

o documento equivalente por el que se emitió el certificado mediante el

registro en el “Libro IVA Ventas” del “Libro de IVA Digital”, siempre

que se verifique su consistencia respecto de los datos detallados en el

correspondiente Certificado de Crédito Fiscal y en las bases de datos

de este Organismo, y haya operado su vencimiento. Cuando este último se

produzca con posterioridad al día 15 de cada mes, la acreditación de

los importes de los certificados aceptados se realizará en forma

condicional y, en caso de verificarse su incumplimiento, dichos

certificados serán anulados automáticamente.

En oportunidad de cada acreditación, el sistema cursará una

notificación al Domicilio Fiscal Electrónico del responsable receptor,

informando el régimen aplicable, el período fiscal mensual y el importe

de la misma.

(Artículo sustituido por art. 1° inciso c) de la Resolución General N° 5682/2025

de la Agencia de Recaudación y Control Aduanero B.O. 30/04/2025.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

COMPENSACIÓN DE IMPORTES ORIGINADOS EN RETENCIONES Y/O PERCEPCIONES DEL

IMPUESTO AL VALOR AGREGADO

ARTÍCULO 8°.- El proveedor, prestador y/o locador de bienes y/o

servicios, a fin de solicitar la compensación de los importes

originados en las retenciones y/o percepciones del impuesto al valor

agregado mediante la utilización del monto de los Certificados de

Crédito Fiscal en el mes en que se produzca el vencimiento para

efectuar el ingreso de las mismas, deberá:

a) Si la solicitud de compensación se realiza con anterioridad a la

acreditación del importe del certificado: acceder al menú

“Transacciones” del “Sistema de Cuentas Tributarias”, opción

“Compensación Regímenes Especiales” y seleccionar el régimen y el

período fiscal de origen del crédito a utilizar.

El sistema controlará que el contribuyente haya recibido acreditaciones

originadas en certificados por el régimen que haya seleccionado -por

cualquier período fiscal-, en cuyo caso, permitirá la presentación de

la solicitud de compensación. De lo contrario, dicha solicitud se

efectuará a través del servicio “web” denominado “Presentaciones

Digitales”, en los términos de la Resolución General N° 5.126,

debiéndose seleccionar el trámite “Procesamiento o anulación de

compensación”, identificar la obligación de destino de la compensación

solicitada e informar los códigos de impuesto, concepto y subconcepto

pertinentes, así como el período fiscal y el monto a compensar.

La inexistencia o insuficiencia de la acreditación del importe de los

Certificados de Crédito Fiscal correspondiente a ese régimen y período

fiscal en el mismo mes en que se solicitó la compensación, implicará el

desistimiento de dicha solicitud, habilitando, sin más trámite, al

reclamo de las sumas no ingresadas.

b) Si la solicitud de compensación se efectúa con posterioridad a la

acreditación del importe del certificado: acceder al menú

“Transacciones” del “Sistema de Cuentas Tributarias”, opción

“Compensación” y seleccionar el régimen y el período fiscal de origen

del crédito a utilizar.

Las obligaciones adeudadas se considerarán canceladas al momento de

solicitar su compensación.

CANCELACIÓN DE DEUDAS POR IMPUESTOS PROPIOS

ARTÍCULO 9°.- El proveedor, prestador y/o locador de bienes y/o

servicios, a efectos de cancelar las deudas por impuestos propios con

el importe de los Certificados de Crédito Fiscal acreditado en el

“Sistema de Cuentas Tributarias”, deberá ingresar al menú

“Transacciones” de dicho sistema, opción “Compensación” y seleccionar

el régimen correspondiente.

Las obligaciones adeudadas se considerarán canceladas al momento de

solicitar su compensación.

CANCELACIÓN DE DEUDAS POR APORTES Y CONTRIBUCIONES DE LOS RECURSOS DE

LA SEGURIDAD SOCIAL

ARTÍCULO 10.- El proveedor, prestador y/o locador de bienes y/o

servicios, a fin de solicitar que esta Administración Federal proceda a

cancelar -en su nombre- las deudas correspondientes a los aportes y

contribuciones de los recursos de la seguridad social con el importe de

los Certificados de Crédito Fiscal acreditado en el “Sistema de Cuentas

Tributarias”, deberá ingresar al menú “Transacciones” de dicho sistema,

opción “Afectación Seguridad Social” y seleccionar el régimen

correspondiente.

Las obligaciones adeudadas se considerarán canceladas al momento de

solicitar a este Organismo que proceda a la cancelación de las mismas.

CANCELACIÓN DE OBLIGACIONES EMERGENTES DE LA RESPONSABILIDAD DEL

CUMPLIMIENTO DE LA DEUDA AJENA

ARTÍCULO 11.- El proveedor, prestador y/o locador de bienes y/o

servicios, a efectos de cancelar las obligaciones emergentes de la

responsabilidad del cumplimiento de la deuda ajena con el importe de

los Certificados de Crédito Fiscal acreditado en el “Sistema de Cuentas

Tributarias”, deberá ingresar al menú “Transacciones” de dicho sistema,

opción “Compensación” y seleccionar el régimen correspondiente.

Las obligaciones adeudadas se considerarán canceladas al momento de

solicitar su compensación.

SOLICITUD DE DEVOLUCIÓN

ARTÍCULO 12.- El proveedor, prestador y/o locador de bienes y/o

servicios podrá solicitar la devolución del importe de los Certificados

de Crédito Fiscal acreditado en el “Sistema de Cuentas Tributarias”,

siempre que cumpla los siguientes requisitos:

a) Haber declarado una Clave Bancaria Uniforme (CBU) en el servicio

“web” denominado “Declaración de CBU” en los términos de la Resolución

General N° 2.675 y sus modificatorias.

b) No registrar deudas líquidas y exigibles con este Organismo.

c) No registrar incumplimientos en la presentación de declaraciones

juradas determinativas y/o informativas por los períodos fiscales no

prescriptos.

Para solicitar la devolución, el contribuyente deberá acceder al menú

“Transacciones” del mencionado sistema, opción “Solicitud de

Devoluciones” y seleccionar el régimen y el período fiscal por el que

solicita la misma.

De corresponder, la devolución se hará efectiva a través de

transferencia bancaria en la cuenta cuya Clave Bancaria Uniforme (CBU)

fuera declarada oportunamente, dentro de los QUINCE (15) días hábiles

administrativos inmediatos siguientes a la fecha en la que el sujeto

hubiera efectuado la respectiva solicitud.

El importe cuya devolución se haya solicitado en los términos del

presente artículo devengará intereses a partir de la fecha en la que se

solicitó la misma.

SOLICITUD DE TRANSFERENCIA A TERCEROS

ARTÍCULO 13.- El proveedor, prestador y/o locador de bienes y/o

servicios podrá solicitar la transferencia a terceros del importe de

los Certificados de Crédito Fiscal acreditado en el “Sistema de Cuentas

Tributarias”, siempre que cumpla los siguientes requisitos:

a) No registrar deudas líquidas y exigibles con este Organismo.

b) No registrar incumplimientos en la presentación de declaraciones

juradas determinativas y/o informativas por los períodos fiscales no

prescriptos.

Para solicitar la transferencia a terceros, el contribuyente deberá

acceder al menú “Transacciones” del mencionado sistema, opción

“Solicitud de Transferencia” y seleccionar el régimen y el período

fiscal por el que solicita la misma, debiendo informar, a su vez, los

datos de los cesionarios.

El importe cuya transferencia a terceros se haya solicitado no

devengará intereses a favor del contribuyente.

Por otra parte, el cesionario deberá ingresar en el menú

“Transacciones” del “Sistema de Cuentas Tributarias”, opción

“Aceptación de Transferencia SIR” y confirmar, según corresponda, la

aceptación o el rechazo de dicha transferencia.

En caso de ser aceptada, el importe será acreditado en el “Sistema de

Cuentas Tributarias” del cesionario y podrá ser aplicado por este

únicamente para cancelar obligaciones impositivas por deudas propias.

DISPOSICIONES COMUNES

ARTÍCULO 14.- Esta Administración Federal realizará controles de

integridad a cada solicitud, cuyos resultados podrán ser consultados

ingresando al menú “Consultas”, opción “Estado de Transacciones” del

“Sistema de Cuentas Tributarias”.

Como comprobante de cada solicitud efectuada en los términos del

presente capítulo, dicho sistema emitirá el respectivo acuse de recibo.

CAPÍTULO E - AJUSTES DE CERTIFICADOS DE CRÉDITO FISCAL DEL IMPUESTO AL

VALOR AGREGADO. NOTA DE CRÉDITO. ANULACIÓN. RECHAZO. EFECTOS

ARTÍCULO 15.- El importe de los Certificados de Crédito Fiscal podrá

encontrarse sujeto a los siguientes ajustes sistémicos:

a) Nota de crédito.

1. Origen del ajuste: emisión de una nota de crédito por parte del

receptor del certificado -proveedor, prestador y/o locador de bienes

y/o servicios-, que ajusta una operación por la que el beneficiario del

régimen hubiera generado el correspondiente certificado.

2. Registración del ajuste: el beneficiario del régimen deberá generar

un certificado de ajuste por la nota de crédito recibida, por lo que se

incrementará, en la misma proporción, el importe límite disponible para

nuevas emisiones.

3. Sujeto incidido por el ajuste: el emisor de la nota de crédito

-receptor del certificado-.

4. Impacto del ajuste: el importe será detraído de la acreditación a

efectuarse en el “Sistema de Cuentas Tributarias”, conforme a lo

dispuesto en el artículo 7° de la presente, del período fiscal mensual

al que corresponda el certificado de ajuste emitido.

Cuando en un período fiscal mensual, por insuficiencia del monto de

acreditación, el ajuste no pudiera realizarse en su totalidad, el

sistema informará la cuantía del importe que el receptor del

certificado deberá ingresar hasta el día 25 del mes siguiente al del

período fiscal mensual correspondiente, fecha que se considerará, a

todos los efectos, como vencimiento de dicha obligación.

El aludido ingreso deberá efectuarse mediante la generación de un

Volante Electrónico de Pago (VEP), según lo dispuesto por la Resolución

General N° 1.778, sus modificatorias y complementarias, para lo cual se

utilizarán los códigos de impuesto, concepto y subconcepto previstos en

cada anexo de disposiciones específicas. Cuando el pago se realice en

forma extemporánea, deberán ingresarse intereses resarcitorios,

punitorios y/o capitalizables, según corresponda.

b) Anulación del certificado.

1. Origen del ajuste: anulación del certificado emitido por error o por

contener algún dato incorrecto.

2. Registración del ajuste: el responsable emisor o el responsable

receptor del certificado deberá anular el mismo, por lo que se

incrementará, en la misma proporción, el importe límite disponible para

nuevas emisiones.

Solo podrá anularse un certificado que no se encuentre aceptado por su

receptor, excepto en el caso en que este revierta previamente dicha

situación.

3. Sujeto incidido por el ajuste: el receptor del certificado que ha

sido anulado.

4. Impacto del ajuste: el importe será detraído de la acreditación a

efectuarse en el “Sistema de Cuentas Tributarias”, conforme a lo

dispuesto en el artículo 7° de la presente, del período fiscal mensual

al que corresponda el certificado anulado.

Cuando la anulación de un certificado se registre luego de la

acreditación de su importe en el “Sistema de Cuentas Tributarias”, el

día 15 del mes inmediato siguiente a dicha registración se generará

automáticamente la rectificación del período fiscal mensual al que

corresponda el certificado anulado.

c) Anulación del certificado por controles efectuados por esta

Administración Federal de Ingresos Públicos.

1. Origen del ajuste: anulación del certificado por incumplimiento del

requisito establecido en el inciso b) del artículo 7° de la presente.

2. Registración del ajuste: por control sistémico de este Organismo,

por lo que se incrementará, en la misma proporción, el importe límite

disponible para nuevas emisiones.

3. Sujeto incidido por el ajuste: el receptor del certificado.

4. Impacto del ajuste: el importe será detraído de la acreditación a

efectuarse en el “Sistema de Cuentas Tributarias”, conforme a lo

dispuesto en el artículo 7° de la presente, del período fiscal mensual

al que corresponda el certificado anulado.

Cuando la anulación de un certificado se registre luego de la

acreditación de su importe en el “Sistema de Cuentas Tributarias”, el

día 15 del mes inmediato siguiente a dicha registración se generará

automáticamente la rectificación del período fiscal mensual al que

corresponda el certificado anulado.

d) Rechazo del certificado por parte de la Autoridad de Aplicación y/o

de esta Administración Federal de Ingresos Públicos.

1. Origen del ajuste: rechazo del certificado por acciones de control,

seguimiento, verificación y/o fiscalización, en el marco de sus

respectivas competencias.

2. Registración del ajuste: por la Autoridad de Aplicación o esta

Administración Federal, según corresponda, una vez notificada la

resolución que determine el ajuste.

3. Sujetos incididos por el ajuste: el responsable emisor y/o el

responsable receptor del certificado, según corresponda, por

incumplimientos vinculados a la normativa aplicable al régimen.

4. Impacto del ajuste: el importe indebidamente utilizado en el período

fiscal mensual de emisión del certificado rechazado, será registrado en

el “Sistema de Cuentas Tributarias”, a efectos de gestionar su cobro al

sujeto incidido.

Cuando el rechazo de un certificado se registre luego de la

acreditación de su importe en el “Sistema de Cuentas Tributarias”, el

día 15 del mes inmediato siguiente a dicha registración se generará

automáticamente, de corresponder, la rectificación del período fiscal

mensual al que pertenezca el certificado rechazado.

Asimismo, el sistema reflejará el importe que el sujeto incidido deberá

ingresar, el que se corresponderá al notificado conforme al punto 2. de

este inciso.

El aludido ingreso deberá efectuarse mediante la generación de un

Volante Electrónico de Pago (VEP), para lo cual se utilizarán, de

corresponder, los códigos de impuesto, concepto y subconcepto previstos

en cada anexo de disposiciones específicas. Cuando el pago se realice

en forma extemporánea, deberán ingresarse intereses resarcitorios,

punitorios y/o capitalizables, según corresponda.

ARTÍCULO 16.- Los sujetos incididos por los ajustes a que se refiere el

artículo anterior recibirán una notificación en su Domicilio Fiscal

Electrónico, la que contendrá los datos que hacen a la identificación

del origen del ajuste y el importe del mismo.

Por otra parte, a través del servicio “web” denominado “CERTIVA -

Certificados de Crédito Fiscal IVA”, los responsables podrán optar por

recibir comunicaciones sobre las novedades de cada certificado

-emisión, anulación, rechazo- y/o sobre las acreditaciones o los

ajustes consolidados.

ARTÍCULO 17.- Los ajustes sistémicos -totales o parciales- efectuados

en virtud de lo dispuesto en el artículo 15 de la presente, darán

lugar, según corresponda, a:

a) La anulación de los importes acreditados en el “Sistema de Cuentas

Tributarias” no aplicados a la cancelación de obligaciones.

b) La obligación de restituir los importes devueltos en exceso o de

manera indebida y de ingresar los intereses calculados desde la fecha

de acreditación en la cuenta bancaria, así como las multas que resulten

de aplicación.

c) La anulación de los importes transferidos a terceros y sus

posteriores usos, renaciendo, en su caso, las correspondientes

obligaciones y los intereses, desde su vencimiento.

d) La anulación de las compensaciones de las obligaciones o de las

afectaciones a los recursos de la seguridad social.

e) El ingreso de los impuestos abonados en defecto con sus

correspondientes accesorios y multas.

ARTÍCULO 18.- La restitución de los importes devueltos en exceso o de

manera indebida a que se refiere el inciso b) del artículo anterior,

deberá efectuarse por cada régimen y período fiscal mensual,

discriminando los importes del capital devuelto -capital más los

intereses a favor del contribuyente-, y de los intereses resarcitorios,

punitorios y/o capitalizables, según corresponda, mediante la

generación de un Volante Electrónico de Pago (VEP), para lo cual se

utilizarán los códigos de impuesto, concepto y subconcepto previstos en

cada anexo de disposiciones específicas.

CAPÍTULO F - OTRAS DISPOSICIONES

EXCEPCIÓN DE ACTUAR COMO AGENTE DE RETENCIÓN DEL IMPUESTO AL VALOR

AGREGADO

ARTÍCULO 19.- Los sujetos beneficiarios de cada régimen incluido en la

presente se encuentran exceptuados de actuar como agentes de retención

del impuesto al valor agregado respecto del impuesto facturado

cancelado mediante la emisión de los Certificados de Crédito Fiscal,

aun cuando se trate del régimen de retención sobre el citado impuesto

dispuesto por la Resolución General N° 1.575, sus modificatorias y

complementarias.

PRESTACIONES REALIZADAS EN

EL EXTERIOR CUYA UTILIZACIÓN O EXPLOTACIÓN EFECTIVA SE LLEVE A CABO EN

EL PAÍS. RESPONSABLES SUSTITUTOS DE SUJETOS DEL EXTERIOR QUE REALICEN

LOCACIONES O PRESTACIONES EN EL PAÍS

(Expresión “PRESTACIONES REALIZADAS EN EL EXTERIOR CUYA

UTILIZACIÓN O EXPLOTACIÓN EFECTIVA SE LLEVE A CABO EN EL PAÍS”

sustituida por la expresión “PRESTACIONES REALIZADAS EN

EL EXTERIOR CUYA UTILIZACIÓN O EXPLOTACIÓN EFECTIVA SE LLEVE A CABO EN

EL PAÍS. RESPONSABLES SUSTITUTOS DE SUJETOS DEL EXTERIOR QUE REALICEN

LOCACIONES O PRESTACIONES EN EL PAÍS”

por art. 1° inciso d) de la Resolución General N° 5682/2025

de la Agencia de Recaudación y Control Aduanero B.O. 30/04/2025.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

ARTÍCULO 20.- Cuando el régimen específico de incentivo comprenda

prestaciones realizadas en el exterior cuya utilización o explotación

efectiva se lleve a cabo en el país, conforme a lo establecido en el

inciso d) del artículo 1° de la Ley de Impuesto al Valor Agregado,

texto ordenado en 1997 y sus modificaciones, resultarán de aplicación

las disposiciones que se indican a continuación:

a) Operaciones canceladas sin la intervención de entidades financieras

comprendidas en la Ley N° 21.526 y sus modificaciones: el Certificado

de Crédito Fiscal deberá emitirse dentro de los DIEZ (10) días hábiles

administrativos siguientes a la fecha en que se perfeccione el hecho

imponible -inciso h) del artículo 5° de la Ley de Impuesto al Valor

Agregado, texto ordenado en 1997 y sus modificaciones-, consignando en

el sistema, como fecha de emisión del comprobante de la operación la

que corresponda al momento de su perfeccionamiento y la Clave Única de

Identificación Tributaria (CUIT) de este Organismo (33-69345023-9).

b) Operaciones canceladas con la intervención de entidades financieras

comprendidas en la Ley N° 21.526 y sus modificaciones: el Certificado

de Crédito Fiscal deberá emitirse consignando en el sistema, como fecha

de emisión del comprobante de la operación la que corresponda al

momento de su perfeccionamiento y la Clave Única de Identificación

Tributaria (CUIT) de la entidad financiera interviniente, la que podrá

consultar dicho certificado conforme a lo dispuesto por el artículo 5°

de esta resolución general, a fin de proceder a su aceptación.

Los Certificados de Crédito Fiscal emitidos de acuerdo con lo

establecido en los incisos precedentes serán considerados como

comprobantes de pago del impuesto al valor agregado en los términos de

la Resolución General N° 549 y sus modificatorias.

Cuando se trate de locaciones o prestaciones gravadas en el país

realizadas por sujetos del exterior en las que intervengan responsables

sustitutos, locatarios o prestatarios, conforme a lo establecido en el

inciso h) del artículo 4° de la Ley de Impuesto al Valor Agregado,

texto ordenado en 1997 y sus modificaciones, el Certificado de Crédito

Fiscal deberá emitirse dentro de los DIEZ (10) días hábiles

administrativos siguientes a la fecha en que se perfeccione el hecho

imponible de acuerdo con lo dispuesto en el artículo 5° de la misma

ley, consignándose la Clave Única de Identificación Tributaria (CUIT)

correspondiente a este Organismo (33-69345023-9).

Los Certificados de Crédito Fiscal emitidos en el marco de lo

establecido en el párrafo anterior serán considerados como comprobantes

de pago del impuesto al valor agregado en los términos del artículo 3°

de la Resolución General N° 4.356.

(Artículo sustituido por art. 1° inciso e) de la Resolución General N° 5682/2025

de la Agencia de Recaudación y Control Aduanero B.O. 30/04/2025.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

OPERACIONES DE IMPORTACIÓN DE BIENES

ARTÍCULO 21.- Cuando el régimen comprenda operaciones de importación

de bienes, conforme a lo dispuesto en el respectivo anexo de

disposiciones específicas, al momento de generarse los Certificados de

Créditos Fiscal, deberá consignarse la Clave Única de Identificación

Tributaria (CUIT) del despachante de aduana que intervenga en la

oficialización del despacho de importación.

El importe de los certificados emitidos por este tipo de operaciones

será acreditado en el Sistema Informático MALVINA (SIM), no siendo de

aplicación lo dispuesto en el Capítulo D de la presente. Asimismo,

dicho sistema comunicará al servicio “web” denominado “CERTIVA -

Certificados de Crédito Fiscal IVA” los números de despachos de

importación oficializados a los cuales se imputó el certificado, así

como las posiciones arancelarias y las cantidades de cada una de

ellas.

(Artículo sustituido por art. 1° inciso f) de la Resolución General N° 5682/2025

de la Agencia de Recaudación y Control Aduanero B.O. 30/04/2025.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

CAPÍTULO G - DISPOSICIONES GENERALES

ARTÍCULO 22.- Aprobar el Anexo I

(IF-2024-03481548-AFIP-SGDADVCOAD#SDGPCI) que forma parte de la

presente.

ARTÍCULO 23.- Esta resolución general entrará en vigencia el 1 de

diciembre de 2024.

ARTÍCULO 24.- Comuníquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO

OFICIAL para su publicación en el Boletín Oficial y archívese.

Florencia Lucila Misrahi

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 23/10/2024 N° 75224/24 v. 23/10/2024

(Nota Infoleg: por art. 2° de la Resolución General N° 5605/2024

de la Agencia de Recaudación y Control Aduanero B.O. 29/11/2024 se

establece que toda referencia efectuada a la Administración Federal de

Ingresos Públicos en la presente Resolución General, deberá

entenderse realizada a la Agencia de Recaudación y Control Aduanero.

Vigencia: a partir del 1 de diciembre de 2024.)

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

I

RÉGIMEN DE INCENTIVO PARA GRANDES

INVERSIONES (RIGI).

CERTIFICADOS DE CRÉDITO FISCAL IVA

(Artículo 187, Título VII, Ley N° 27.742)

CAPÍTULO A - SUJETOS COMPRENDIDOS

a) Los Vehículos de Proyecto Único (VPU) regulados por la Ley N°

27.742, al emitir los Certificados de Crédito Fiscal del impuesto al

valor agregado.

b) Los proveedores, prestadores y/o locadores de bienes y/o servicios

y/o agentes de percepción del impuesto al valor agregado, al recibir

los Certificados de Crédito Fiscal emitidos por los Vehículos de

Proyecto Único (VPU) a fin de cancelar el importe total del impuesto al

valor agregado facturado y/o de las percepciones de dicho gravamen.

c) La Agencia de Recaudación y Control Aduanero, al recibir los

Certificados de Crédito Fiscal emitidos por los Vehículos de Proyecto

Único (VPU) a fin de cancelar el impuesto al valor agregado liquidado

por importación de bienes, o aquel originado en prestaciones de

servicios realizadas en el exterior cuya utilización o explotación

efectiva se lleve a cabo en el país con los alcances previstos en el

inciso a) del artículo 20 de la presente, o en locaciones o

prestaciones gravadas en el país realizadas por sujetos residentes en

el exterior a que se refiere el penúltimo párrafo del citado artículo

20.

(Inciso sustituido por art. 1° inciso g) apartado 1. de la Resolución General N° 5682/2025

de la Agencia de Recaudación y Control Aduanero B.O. 30/04/2025.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

d) Entidades financieras comprendidas en la Ley N° 21.526 y sus

modificaciones, al recibir los Certificados de Crédito Fiscal emitidos

por los Vehículos de Proyecto Único (VPU) con los alcances previstos en

el inciso b) del citado artículo 20.

e) El Ministerio de Economía, en su carácter de Autoridad de

Aplicación, conforme a lo establecido en el artículo 122 del Anexo I

del Decreto N° 749 del 22 de agosto de 2024.

CAPÍTULO B - ALCANCE

a) Respecto de los Vehículos de Proyecto Único (VPU):

Cancelar el importe total del impuesto al valor agregado que les haya

sido facturado o liquidado (incluidas las respectivas percepciones) por

compra, construcción, fabricación, elaboración o importación definitiva

de bienes de uso o por inversiones de obras de infraestructura y/o

servicios necesarios para su desarrollo y construcción mediante la

emisión y entrega de Certificados de Crédito Fiscal.

Se consideran comprendidas las prestaciones realizadas en el exterior

cuya utilización o explotación efectiva se lleve a cabo en el país.

b) Respecto de los proveedores, prestadores y/o locadores de bienes

y/o servicios, de la Agencia de Recaudación y Control Aduanero y de las

entidades financieras comprendidas en la Ley N° 21.526 y sus

modificaciones:

Utilizar los importes originados en los Certificados de Crédito Fiscal

emitidos y/o aceptados, conforme se indica a continuación:

1. Proveedores, prestadores y/o locadores de bienes y/o servicios:

1.1. Compensar importes originados en retenciones y/o percepciones del impuesto al valor agregado (artículo 8°).

1.2. Cancelar deudas por impuestos propios (artículo 9°).

1.3. Cancelar obligaciones emergentes de la responsabilidad del cumplimiento de la deuda ajena (artículo 11).

1.4. Solicitar la devolución (artículo 12).

1.5. Solicitar la transferencia a terceros (artículo 13).

2. Agencia de Recaudación y Control Aduanero: cancelar el impuesto al

valor agregado liquidado -incluidas las percepciones del mismo

gravamen- correspondiente a los despachos de importación oficializados

o bien, aquel originado en prestaciones de servicios realizadas en el

exterior cuya utilización o explotación efectiva se lleve a cabo en el

país en los términos del inciso a) del artículo 20 de la presente, o en

locaciones o prestaciones gravadas en el país realizadas por sujetos

residentes en el exterior a que se refiere el penúltimo párrafo del

citado artículo 20.

3. Entidades financieras: considerar los Certificados de Crédito Fiscal

que han sido emitidos por los Vehículos de Proyecto Único (VPU) para la

cancelación del impuesto al valor agregado originado en prestaciones

realizadas en el exterior cuya utilización o explotación efectiva se

lleve a cabo en el país, como comprobantes de pago del mencionado

gravamen, por lo que se encontrarán exceptuadas de cumplir con lo

establecido en los artículos 4° y 5° de la Resolución General N° 549 y

sus modificatorias.

(Inciso b) sustituido por art. 1° inciso g) apartado 2. de la Resolución General N° 5682/2025

de la Agencia de Recaudación y Control Aduanero B.O. 30/04/2025.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

CAPÍTULO C - APLICACIÓN

a) Vehículos de Proyecto Único (VPU):

1. Una vez recibida la factura o documento equivalente de su

proveedor, prestador y/o locador de bienes y/o servicios, podrá emitir

el correspondiente Certificado de Crédito Fiscal respecto de

operaciones perfeccionadas de conformidad con lo establecido en la Ley

de Impuesto al Valor Agregado, texto ordenado en 1997 y sus

modificaciones.

Para este tipo de operaciones, el sistema solo admitirá, por cada

factura o documento equivalente, un único certificado que cancele el

importe total del impuesto al valor agregado, así como la respectiva

percepción.

(Apartado 1. sustituido por art. 1° inciso g) apartado 3. de la Resolución General N° 5682/2025

de la Agencia de Recaudación y Control Aduanero B.O. 30/04/2025.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

2. Previo a la oficialización de un despacho de importación, podrá

generar el Certificado de Crédito Fiscal que, al momento de su emisión,

será informado al Sistema Informático MALVINA (SIM) a efectos de su

imputación al correspondiente despacho de importación.

A través del servicio “web” denominado “CERTIVA - Certificados de

Crédito Fiscal IVA” los vehículos titulares de un único proyecto podrán

consultar los certificados imputados (número de despacho, posiciones

arancelarias y sus cantidades) o los pendientes de imputación, a la

espera de la información desde el mencionado sistema.

Para este tipo de operaciones, se aceptará que un mismo certificado se

utilice en distintos despachos de importación hasta el límite de su

crédito disponible.

b) Proveedores, prestadores y/o locadores de bienes y/o servicios:

De acuerdo con lo establecido en el artículo 7° de la presente, el día

15 de cada mes se reflejará automáticamente en el “Sistema de Cuentas

Tributarias” la acreditación del importe de los certificados

consolidados para su utilización conforme a lo dispuesto en el Capítulo

B de este anexo.

CAPÍTULO D - VEHÍCULOS DE PROYECTO ÚNICO (VPU). REQUISITOS ESPECÍFICOS

Además del cumplimiento de los requisitos indicados en el artículo 2°

de la presente, los Vehículos de Proyecto Único (VPU) deberán:

1. Contar con Clave Única de Identificación Tributaria (CUIT) especial

RIGI activa vigente.

2. Contar con el proyecto y el plan de inversión aprobados por la

Autoridad de Aplicación en las condiciones establecidas en su

reglamentación.

3. Contar con alta vigente en el impuesto al valor agregado.

4. Constatar que la fecha de emisión de la factura o documento

equivalente, o la fecha de oficialización del despacho de importación

por el que se emite el Certificado de Crédito Fiscal, se encuentre

comprendida en el plan de inversión comprometido y aprobado por la

Autoridad de Aplicación.

5. No haber sido dados de baja o suspendidos en el régimen.

CAPÍTULO E - AUTORIDAD DE APLICACIÓN

A efectos de habilitar la emisión de los Certificados de Crédito

Fiscal, lo establecido en el punto 2. del Capítulo D del presente anexo

se entenderá cumplido cuando la Autoridad de Aplicación registre en la

opción “Gestión de Registros de Beneficiarios CERTIVA” del servicio

“web” denominado “CERTIVA - Certificados de Crédito Fiscal IVA”, la

siguiente información:

1. Número de Clave Única de Identificación Tributaria (CUIT) especial

RIGI y proyecto aprobado.

2. Fecha de alta del proyecto.

3. Fecha de finalización o suspensión del proyecto, de corresponder.

4. La moneda utilizada en el plan de inversión del proyecto y el monto

de las inversiones comprometidas, o sus modificaciones o ampliaciones,

consolidado mensualmente en dicha moneda; valor que actuará como límite

para la emisión de los Certificados de Crédito Fiscal por parte del

Vehículo de Proyecto Único (VPU).

En todos los casos, los Certificados de Crédito Fiscal serán emitidos

en pesos, aplicando para su conversión a la moneda utilizada en el plan

de inversión, el tipo de cambio vendedor divisa informado por el Banco

de la Nación Argentina al cierre del día hábil inmediato anterior al de

la emisión del correspondiente comprobante por parte del proveedor,

locador o prestador de bienes y/o servicios o a la fecha de

oficialización del despacho de importación. En este último caso,

teniendo en cuenta lo dispuesto en el primer párrafo del punto 2. del

inciso a) del Capítulo C, a efectos de lo establecido en el párrafo

anterior, hasta tanto se cuente con la fecha de oficialización, se

considerará la fecha de emisión del Certificado de Crédito Fiscal,

procediendo luego a su ajuste, de corresponder.

(Párrafo sustituido por art. 1° inciso g) apartado 4. de la Resolución General N° 5682/2025

de la Agencia de Recaudación y Control Aduanero B.O. 30/04/2025.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

A través del citado servicio “web” la Autoridad de Aplicación podrá

ingresar información anticipada -programación de inversiones

mensuales-, así como proceder a su rectificación -modificación- y/o

ampliación -carga de nuevos períodos de inversiones mensuales-.

(Punto 4 sustituido por art. 1° de la Resolución General N° 5605/2024 de la Agencia de Recaudación y Control Aduanero B.O. 29/11/2024. Vigencia: a partir del 1 de diciembre de 2024.)

Asimismo, en función de lo establecido en el artículo 179 de la Ley N°

27.742, la Autoridad de Aplicación podrá, en el marco de sus

competencias, realizar el control y seguimiento de los certificados y

las operaciones a través del mencionado servicio “web”, opción “Control

de Certificados de Crédito CERTIVA emitidos por beneficiarios”.

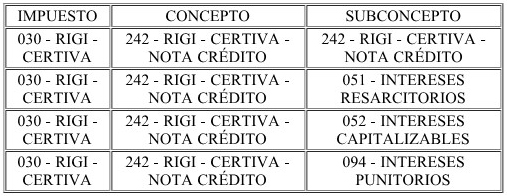

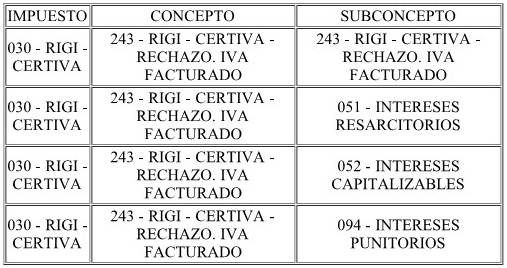

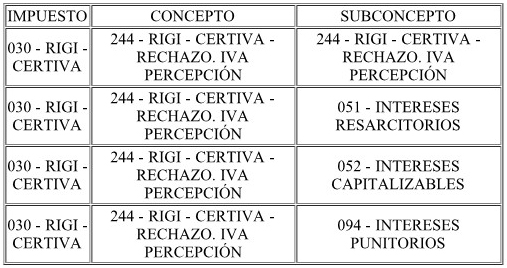

CAPÍTULO F - CÓDIGOS DE IMPUESTO, CONCEPTO Y SUBCONCEPTO PARA EL

INGRESO DE LOS AJUSTES Y SUS ACCESORIOS

1. Nota de Crédito (último párrafo del punto 4. del inciso a) del

artículo 15):

2. Rechazo del certificado por parte de la Autoridad de Aplicación

(último párrafo del punto 4. del inciso d) del artículo 15):

3. Devolución en exceso (artículo 18):

CAPÍTULO G - VEHÍCULOS DE PROYECTO ÚNICO (VPU). DECLARACIÓN JURADA DEL IMPUESTO AL VALOR AGREGADO

(Capítulo sustituido por art. 1° inciso g) apartado 5. de la Resolución General N° 5682/2025

de la Agencia de Recaudación y Control Aduanero B.O. 30/04/2025.

Vigencia: a partir del día de su publicación en el Boletín Oficial)

En ningún caso los Vehículos de Proyecto Único (VPU) podrán computar

los créditos fiscales reales o las percepciones cuya cancelación se

haya efectuado con Certificados de Crédito Fiscal.

Los Vehículos de Proyecto Único (VPU) deberán declarar las operaciones

efectuadas con sus proveedores, prestadores y/o locadores de bienes y/o

servicios en la forma de práctica, correspondiendo su ajuste en el

período fiscal de emisión de los respectivos Certificados de Crédito

Fiscal, mediante campos específicos previstos para “BENEFICIARIOS

CERTIVA”, tanto en lo que respecta al débito fiscal -cuando deba

ajustar el impuesto al valor agregado facturado-, al crédito fiscal

-cuando deba ajustar una nota de crédito- o a los ingresos directos

-cuando deba ajustar percepciones-.

No obstante lo indicado en el párrafo anterior, cuando se trate de las siguientes operaciones, los ajustes deberán considerarse:

a) Importación de bienes: en el período fiscal de oficialización de

cada despacho de importación al que se imputa el Certificado de Crédito

Fiscal, en la medida que corresponda en cada caso.

b) Prestaciones de servicios realizadas en el exterior cuya utilización

o explotación efectiva se lleve a cabo en el país: en el período fiscal

que corresponda de conformidad con lo dispuesto en el último párrafo,

in fine, del artículo 12 de la Ley de Impuesto al Valor Agregado.

Asimismo, se encontrarán habilitados los campos correspondientes a

efectos de cumplir con lo dispuesto en el último párrafo, in fine, del

artículo 78 del Anexo I del Decreto N° 749/24.

En todos los casos, al momento de presentar la declaración jurada, los

valores consignados serán validados contra la información disponible en

las bases del servicio “web” denominado “CERTIVA - Certificados de

Crédito Fiscal IVA”, impidiéndose la presentación de la misma cuando se

verifiquen inconsistencias.

CAPÍTULO H - REGISTRACIÓN EN EL “LIBRO IVA VENTAS” DEL “LIBRO DE IVA

DIGITAL” POR PARTE DEL RECEPTOR DEL CERTIFICADO DEL PERÍODO FISCAL

CORRESPONDIENTE AL MES/AÑO DE EMISIÓN DEL COMPROBANTE

La verificación de la información y registración de las facturas o

documentos equivalentes emitidos por el proveedor, prestador y/o

locador de bienes y/o servicios, se realizará al momento de la

consolidación del importe de los certificados en los términos del

artículo 7° de la presente.

Cuando el vencimiento de la obligación de información y/o registración

opere con posterioridad a la citada consolidación, la acreditación de

dicho importe se realizará en forma condicional y, en caso de

verificarse su incumplimiento, los certificados serán anulados

automáticamente.

CAPÍTULO I - AGENTE DE PERCEPCIÓN. DECLARACIÓN JURADA. PERCEPCIÓN DEL

IMPUESTO AL VALOR AGREGADO

Se verificará que la percepción del impuesto al valor agregado

efectuada por el proveedor, prestador y/o locador de bienes y/o

servicios al Vehículo de Proyecto Único (VPU) se encuentre

correctamente informada en la declaración jurada que deba presentarse

como agente de percepción -correspondiente al período fiscal del mes y

año de la emisión de la factura o documento equivalente- y registrada

en el “Libro IVA Ventas” del “Libro de IVA Digital”.