TRIBUNAL

DE TASACIONES DE LA NACIÓN

Resolución 58/2024

RESOL-2024-58-APN-TTN#MEC

Ciudad de Buenos Aires, 19/12/2024

VISTO el Expediente N° EX-2024-90118801- -APN-DAJ#TTN, la Ley N° 21.626

(t.o. 2001) Orgánica del Tribunal de Tasaciones de la Nación, el

Decreto Nº 536 del 25 de agosto del 2022 y la Resolución Nº 64 del 11

de mayo del 2023 del Tribunal de Tasaciones de la Nación; y

CONSIDERANDO:

Que por el inciso b) del artículo 3 de la Ley Orgánica del TRIBUNAL DE

TASACIONES DE LA NACIÓN Nº 21.626 (t.o. 2001) se estableció que, entre

las atribuciones del Tribunal en Pleno, se encuentra la de actuar como

Organismo rector en el ámbito de las tasaciones, estableciendo normas y

métodos de alcance nacional.

Que la Unidad de Auditoría Interna del Tribunal de Tasaciones de la

Nación, en el marco de sus competencias, emitió el Informe Final de

Auditoría 7/2024 Nº IF-2024-52795388-APN-UAI#TTN, por medio del que,

entre otras cuestiones, realizó observaciones a la Norma TTN Nº 23.0 de

Alquiler y Concesión de Uso, del 6 de diciembre de 2007.

Que, en virtud de ello, el Presidente del Tribunal de Tasaciones de la

Nación instruyó a la Dirección de Asuntos Jurídicos del Organismo a

reunir los antecedentes que permitan evaluar las revisiones

correspondientes a ciertas normas nacionales de tasación, dentro de las

que se encuentra la Norma TTN Nº 23.0 de Alquiler y Concesión de Uso,

del 6 de diciembre de 2007.

Que por la Resolución N° 64 del 11 de mayo del 2023 del Tribunal de

Tasaciones de la Nación se aprobó la constitución de la Comisión

Revisora de las Normas Nacionales de Valuación y Procedimientos a fin

de revisar las Normas Nacionales de Valuación y Procedimientos

utilizados por el Organismo.

Que la Comisión Revisora de las Normas Nacionales de Valuación y

Procedimientos del Tribunal de Tasaciones de la Nación ha tomado la

intervención de su competencia.

Que por la Norma TTN Nº 23.0, del 6 de diciembre de 2007, se

establecieron los métodos y procedimientos para la valuación de

alquileres y concesiones de uso.

Que, mediante Acta de Sesión Especial Nº 24 del 3 de diciembre de 2024

del Tribunal de Tasaciones de la Nación, el Cuerpo Colegiado aprobó por

unanimidad la actualización de la Norma TTN Nº23.1, del 3 de diciembre

de 2024, cuya nueva denominación es “Alquileres y otorgamiento de uso

oneroso de inmuebles”.

Que ha tomado intervención la Dirección de Asuntos Jurídicos del

Tribunal de Tasaciones de la Nación.

Que la presente se dicta en uso de las atribuciones conferidas por los

artículos 3, inciso b) y 4, inciso c), ambos de la Ley Orgánica del

Tribunal de Tasaciones de la Nación N° 21.626 (t.o. 2001), y por los

artículos 3 y 4 del Anexo al Decreto Nº 536/22.

Por ello,

EL PRESIDENTE DEL TRIBUNAL DE TASACIONES DE LA NACIÓN

RESUELVE:

ARTÍCULO 1°.- Déjese sin efecto la Norma TTN Nº 23.0 de “Alquiler y

Concesión de Uso”, del 6 de diciembre de 2007, y su correspondiente

planilla.

ARTÍCULO 2º.- Apruébese la Norma TTN Nº 23.1 de “Alquileres y

otorgamiento de uso oneroso de inmuebles”, del 3 de diciembre de 2024,

que obra como Anexo I (IF-2024-132523082-APN-TTN#MEC) a la presente

medida.

ARTICULO 3º.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese.

Julio Roberto Villamonte

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 23/12/2024 N° 92479/24 v. 23/12/2024

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

NORMA TTN 23.1

3 de

diciembre de 2024

ALQUILERES Y OTORGAMIENTO DE USO

ONEROSO DE INMUEBLES

Esta norma detalla requisitos adicionales a los principios contenidos

en la Norma TTN 1 .x que resultan aplicables a la valuación de derechos

sobre inmuebles.

Los derechos sobre inmuebles están normalmente definidos por el Estado

y se regulan por legislación nacional o jurisdicción local.

Antes de emprender la valuación de un derecho inmobiliario, el tasador

deberá comprender acabadamente el marco legal pertinente que afecta al

derecho que está valuando.

La regulación legal existente en la República Argentina en esta materia

se encuentra compilada en la Norma TTN 2.x.

Conceptualmente los diferentes tipos de derechos sobre inmuebles no son

mutuamente excluyentes. El propietario del derecho absoluto puede

otorgar un derecho de uso con respecto a parte o la totalidad de su

derecho.

En el mercado inmobiliario suele utilizarse la relación entre el valor

venal de un bien inmueble y su alquiler o canon de uso, tanto para

determinar su valor locativo; como a la inversa, si se parte del dato

conocido del alquiler y se desea obtener el valor de mercado del bien

con buena aproximación.

I. CANON LOCATIVO CONTRACTUAL:

A los fines de esta norma se define al canon locativo como la cuantía

monetaria correspondiente a la compensación económica a obtener por la

cesión del derecho a uso de un inmueble en condiciones determinadas.

II. CANON LOCATIVO DE MERCADO:

El canon locativo de mercado es la cuantía estimada por la cual debería

cederse el derecho de uso sobre un bien inmueble, en la fecha de

valuación, entre un locador o arrendador y un locatario o arrendatario

dispuestos a contratar, en los términos de un contrato real o

hipotético, en una transacción libre, tras una comercialización

adecuada, en la que las partes hayan actuado con conocimiento, de

manera prudente y sin coacción.

A fin de esclarecer la interpretación del canon locativo de mercado

podrá utilizarse el marco conceptual que respalda la definición de

Valor de Mercado establecido por la Norma TTN 1 .x.

Los "términos de arrendamiento adecuados" deben interpretarse como

términos que normalmente se acordarían en el mercado ordinario para el

tipo de propiedad, en la fecha de valuación, entre los agentes de

mercado.

Toda estimación del Canon Locativo de Mercado debe darse junto con la

indicación de los términos de arrendamiento principales que han sido

asumidos para su obtención.

III. APLICACIÓN:

Esta norma identifica y distingue para la obtención del Canon Locativo

de Mercado un método comparativo directo, de otro indirecto orientado a

la comparación de la Tasa de Capitalización a aplicar.

Si existe información disponible sobre valores de alquiler de bienes

similares, con capacidades de uso y plazos similares, el tasador

privilegiará el Método Comparativo Directo estipulado en el inciso IV.

Cuando no exista información suficiente relacionada con antecedentes de

oferta en el mercado de alquileres, se optará por aplicar una Tasa de

Capitalización de la Renta identificada según el procedimiento

detallado en el inciso V de la presente norma.

IV. POR METODO COMPARATIVO DIRECTO:

Se aplicarán similares criterios a los establecidos por la Norma TTN

3.x para el cálculo de los valores de compraventa, partiendo en estos

casos de valores locativos o de oferta en alquiler ponderando cada una

de las diferencias de manera apropiada.

La utilización de este método exigirá como requisitos indispensables:

a) La existencia de un mercado representativo de bienes en alquiler

ofertados.

b) Disponer de datos suficientemente representativos de inmuebles con

capacidades de uso ofrecidos a plazos similares en alquiler.

Por aplicación análoga de la Norma TTN 3.x podrán emplearse las

planillas de las Normas TTN 5.x y TTN 6.x a fin de determinar el valor

unitario del canon correspondiente a terrenos o unidades edilicias

respectivamente.

V. POR COMPARACION DE LA TASA DE CAPITALIZACIÓN DE LA RENTA:

De acuerdo con el método de Capitalización de la Renta, el Canon

Locativo de Mercado de un inmueble se obtendrá a partir de su valor

venal, afectándolo por la aplicación de una Tasa de Capitalización

correspondiente a inmuebles de características y posibilidades de uso

similares, ofrecidos en el mercado en venta y alquiler.

Tasa de Capitalización Bruta (TCB):

Se define a partir de la relación simple entre el monto a recibir por

los ingresos anuales a obtener por la cesión de uso de una propiedad y

el precio o valor de mercado del activo.

Se calcula en base a los ingresos brutos y al valor venal de la

propiedad, sin contemplar ganancias correspondientes a la variación de

capital generada por el activo durante el paso del tiempo.

Su aplicación requiere:

a) Establecer el valor venal o de compraventa del inmueble a ceder en

uso. Este valor será obtenido por aplicación de la Norma TTN 3.x,

correspondiendo al importe en dinero o capital a inmovilizar por su

propietario.

b) Analizar una muestra representativa del segmento del mercado

inmobiliario relativo a bienes comparables en venta y alquiler,

basándose en información concreta sobre transacciones o contratos

reales u ofertas vigentes a la fecha de la tasación.

c) Obtener la Tasa de Capitalización Bruta resultante para cada

inmueble del cociente entre la Renta Anual sobre el Valor Venal del

inmueble.

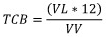

Siguiendo la siguiente fórmula:

Siendo:

TCB:

Tasa de Capitalización Bruta

VL: Valor Locativo mensual

VV: Valor Venal o de mercado en

compraventa

d) Proceder a la adopción de la Tasa de Capitalización Bruta apropiada

de acuerdo a las características del bien a tasar y a las

particularidades del segmento de mercado, descartando aquellas que se

desvíen por circunstancias especiales.

e) Calcular el Valor del Canon Locativo de Mercado, a partir de los

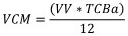

datos obtenidos siguiendo la siguiente fórmula:

Siendo:

VCM:

Valor del Canon Locativo de Mercado

VV: Valor Venal o de mercado en

compraventa

TCBa: Tasa de Capitalización Bruta

adoptada

VI. OTRAS MODALIDADES DE OTORGAMIENTO DE USO ONEROSO DE INMUEBLES

A los efectos de la determinación de un canon por otorgamiento de uso

bajo cualquier otro tipo de instituto jurídico, se podrá utilizar un

criterio análogo al descripto para la determinación del Canon Locativo

de Mercado.

Convencionalmente, el uso de una tasa de capitalización derivada de los

precios de venta de propiedades alquiladas a valor de mercado refleja

todos los riesgos y beneficios positivos que perciben los inversores.

Sin embargo, el tasador podrá tener en cuenta los siguientes factores a

la hora de ponderar y adoptar la tasa de capitalización:

1. La ubicación de la propiedad.

2. Sus aspectos físicos: construcción, calidad de terminaciones, etc.

3. La naturaleza jurídica del contrato.

4. La duración del contrato o plazo contractual.

5. Las obligaciones especiales establecidas por contrato entre las

partes.

6. Restricciones de uso específicas que resulten vinculantes al

inmueble analizado.

La tasa de capitalización conceptualmente incluye tanto la recuperación

del capital original invertido como las expectativas de apreciación del

capital, incorporando el riesgo relacionado con el valor temporal del

dinero, los riesgos relacionados con la liquidez, el riesgo del

beneficiario del uso, el riesgo del contrato, el riesgo inherente a la

propiedad y su ubicación, el riesgo legal, el riesgo fiscal y otros

riesgos.

VII. CONDICIONES ESPECIALES RELACIONADAS AL CANON

La cuantía estimada como Canon de Mercado en términos generales excluye

condiciones especiales.

Sin embargo, en algunas circunstancias particulares, el valor del canon

puede tener que ser evaluado en base a los términos de un contrato

existente o condiciones especiales.

En estos casos deberá dejarse expresa constancia de las condiciones

particulares consideradas para estimar el valor del canon al momento de

informar la tasación.

VIII. RECOMENDACIONES

Se recomienda informar el valor del canon inicial en moneda oficial,

pudiendo expresarse en otro tipo de unidades a requerimiento del

solicitante.

Se recomienda informar el valor correspondiente al canon inicial

basándose siempre en las condiciones del bien inmueble observadas a la

fecha de tasación.

Se recomienda deslindar responsabilidades respecto de los criterios de

actualización del monto establecido para el canon inicial, ya que estos

criterios son solo vinculantes entre las partes en el marco de un

contrato específico.

Se recomienda prever la revisión periódica del valor actualizado del

canon inicial a fin de evitar desviaciones respecto de las condiciones

de mercado.

IF-2024-132523082-APN-TTN#MEC