e. 22/01/2025 N° 3006/25 v. 22/01/2025

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO I

DISPOSICIONES GENERALES

1. Destinación Suspensiva de Exportación Temporaria.

El presente régimen comprende las mercaderías que se exporten en forma

temporaria de conformidad con lo previsto en el Capítulo Tercero,

Título I, Sección IV del Código Aduanero y en las condiciones previstas

por el artículo 40 del Decreto N° 1.001 del 21 de mayo de 1982 y sus

modificatorios.

2. Solicitud del exportador y autorización del servicio aduanero.

2.1. En forma previa a la oficialización de la Destinación Suspensiva

de Exportación Temporaria, el exportador o su representante solicitará

ante el área autorizante el acogimiento al régimen, conforme el Anexo

II de la presente, detallando la información y acompañando la

documentación exigida para cada caso.

2.2. La presentación tendrá carácter de declaración jurada y deberá

indicarse la finalidad, el plazo de permanencia en el exterior, el país

de destino, la aduana de registro y el detalle de la mercadería

-consignándose la cantidad, el valor unitario, el estado y la

identificación-.

2.3. Cuando se trate de los supuestos contemplados por el inciso a) del

apartado 1. y en los apartados 3. y 5. del artículo 40 del Decreto N°

1.001/82 y sus modificatorios, la solicitud deberá dirigirse al

Departamento Técnica de Exportación.

2.4. De tratarse de bienes registrables, deberá acreditarse la

propiedad de la mercadería a exportar a nombre del exportador

beneficiario del régimen. Para el resto de los casos, el servicio

aduanero podrá requerir -cuando así lo entienda necesario- las

constancias que acrediten la disponibilidad jurídica de los bienes a

exportar a favor de una persona humana o jurídica residente en el país.

2.5. El área competente podrá exigir mayor información de la operación

bajo análisis, procediendo a notificar al interesado a través del

Sistema de Comunicación y Notificación Electrónica Aduanera (SICNEA)

bajo apercibimiento de dar por anulado el trámite.

2.6. La aduana de registro, la Dirección de Técnica o las áreas que le

dependan con competencia, según corresponda, resolverán la solicitud

(mediante acto administrativo fundado) procediendo a autorizar o

rechazar la misma. Para el caso que se autorice la utilización del

régimen, se deberá establecer el plazo concedido para que la mercadería

sea reimportada para consumo -en días- a fin de su correcta

incorporación al Sistema Informático MALVINA (SIM), de conformidad con

lo establecido por el artículo 363 del Código Aduanero.

3. Liquidación de tributos y garantías.

La determinación del valor imponible de la mercadería afectada a una

destinación suspensiva de exportación temporaria sobre el cual se

establezcan los derechos de exportación, se regirá por los principios

generales aplicables en dicha materia.

En todos los casos, salvo disposición específica en contrario, deberá

constituirse una garantía a favor del servicio aduanero, con ajuste a

lo previsto en la Resolución General N° 3.885, sus modificatorias y

complementarias, que asegure el importe de los eventuales tributos que

gravaren la exportación para consumo de la mercadería que se tratare

aplicables a la fecha del registro de la operación, conforme la

Nomenclatura Común del MERCOSUR.

4. Prohibiciones e intervenciones de terceros organismos.

4.1. Prohibiciones de carácter económico.

En aquellos casos en que la exportación para consumo de la mercadería

se encuentre alcanzada por una prohibición de carácter económico

-conforme el artículo 609 del Código Aduanero- se autorizará su

exportación temporaria, exigiendo una garantía que asegure su valor en

aduana y el importe en concepto de derechos de exportación, de

corresponder.

4.2. Prohibiciones de carácter no económico.

En caso que, sobre la mercadería objeto de exportación, recayere una

prohibición de carácter no económico -conforme el artículo 610 del

Código Aduanero- la misma recibirá idéntico tratamiento al aplicable a

las destinaciones definitivas de exportación para consumo.

4.3. Intervenciones de terceros organismos.

Cuando resulte exigible la intervención previa de terceros organismos

para autorizar la salida de mercadería al exterior, las destinaciones

en trato recibirán idéntico tratamiento que las de carácter definitivo,

aplicándose las disposiciones vigentes de conformidad al Código

Aduanero.

Asimismo, será de aplicación lo establecido por el apartado 2. del artículo 40 del Decreto N° 1.001/82 y sus modificatorios.

5. Cómputo de los plazos concedidos.

El plazo de permanencia en el exterior autorizado se computará desde la

fecha del libramiento de la mercadería objeto de exportación, el que no

podrá exceder los términos previstos en el artículo 363 del Código

Aduanero.

6. Transferencia de mercadería.

Cuando existieren motivos fundados, tal como surge del apartado 2. del

artículo 362 del Código Aduanero, y durante el plazo de permanencia, el

interesado deberá presentar una solicitud de transferencia de

mercadería ante la aduana de registro o el Departamento Técnica de

Exportación, según corresponda, con las firmas y sellos aclaratorios

del exportador y del nuevo responsable.

El área que tenga a cargo la resolución de dicha solicitud, podrá

exigir la documentación complementaria que acredite los motivos por los

cuales se efectúa la transferencia.

Dicha transferencia implicará el mantenimiento de la finalidad

autorizada originariamente y el nuevo responsable deberá cumplir

idénticos requisitos que el exportador original, debiendo otorgar

garantía suficiente en sustitución de la oportunamente prestada.

Asimismo, el plazo otorgado será el originalmente concedido.

Cuando la reglamentación requiera condiciones de nacionalidad o

residencia, no podrá efectuarse la transferencia a favor de quien no

reúna estas condiciones.

7. Prórroga.

La solicitud de prórroga deberá presentarse en el término previsto en el artículo 364 del Código Aduanero.

7.1. Deberá estar dirigida al área que hubiera autorizado la exportación temporaria en trato y deberá acompañarse:

7.1.1. Una declaración jurada en la que se indiquen los motivos

fundados que justifiquen la necesidad de utilizar el bien exportado

temporariamente durante un plazo adicional al oportunamente otorgado,

con la documentación respaldatoria que lo acredite.

7.1.2. En aquellos casos en que la autorización del plazo original se

hubiera efectuado a instancias de un contrato, deberá aportarse una

prórroga o adenda al mismo en el que se indique el nuevo término de

vencimiento.

7.1.3. En aquellos casos en que la autorización de la exportación

temporaria se efectúe en los términos de los incisos b), c) e i) del

apartado 1. del artículo 40 del Decreto N° 1.001/82 y sus

modificatorios, y se solicitara una prórroga para la participación en

un evento diferente al originalmente declarado, deberá presentarse la

documentación que acredite la participación en el mismo, el cual deberá

ocurrir dentro del plazo máximo establecido por el artículo 363 del

Código Aduanero y no podrá superar al autorizado originalmente.

7.2. Sólo podrá presentarse una solicitud de prórroga con posterioridad

al plazo previsto en el artículo 364 del Código Aduanero y siempre

antes del vencimiento de la destinación suspensiva, cuando la causa que

la justifique se trate de un caso fortuito o fuerza mayor, lo que

deberá encontrarse debidamente acreditado. Esta solicitud se resolverá

previo análisis del servicio jurídico permanente sobre la configuración

del caso fortuito o la fuerza mayor como elemento eximente de

responsabilidad del exportador.

7.3. El área competente evaluará la razonabilidad de la solicitud y

emitirá el acto administrativo pertinente de autorización o rechazo de

la misma.

7.4. En el supuesto de haberse autorizado la prórroga, la misma será

comunicada al área competente de la aduana de registro, quien deberá

actualizar el plazo en el Sistema Informático MALVINA (SIM).

7.5. En caso de denegarse la prórroga solicitada y una vez vencido el

plazo establecido en el apartado 3. del artículo 364 del Código

Aduanero, si no se hubiera reimportado la mercadería o solicitado la

conversión de la destinación temporaria en definitiva conforme lo

indicado en el punto 8. del presente Anexo, la aduana de registro

instruirá el sumario contencioso correspondiente por la infracción al

régimen de destinación suspensiva, tipificada en el artículo 970,

siguientes y concordantes del Código Aduanero.

8. Conversión a una destinación definitiva.

8.1. De requerirse la conversión en definitiva de una destinación

suspensiva de exportación temporaria, en los términos del artículo 368

del Código Aduanero, el exportador deberá:

8.1.1. Presentar una nota con carácter de declaración jurada dirigida

al área autorizante, detallando las razones que justifican la solicitud.

8.1.2. Adjuntar las intervenciones que resulten aplicables a las destinaciones definitivas de exportación para consumo.

8.2. La solicitud podrá realizarse hasta CINCO (5) días anteriores al

vencimiento del plazo de permanencia acordado o, en su caso, hasta

QUINCE (15) días a contar desde la notificación de la denegatoria de

prórroga. En el último supuesto, si el vencimiento del plazo de TREINTA

(30) días establecido en el apartado 3. del artículo 364 del Código

Aduanero fuera anterior al vencimiento del plazo originario, se

aplicará lo dispuesto precedentemente en cuanto a la prórroga -hasta

CINCO (5) días anteriores a este vencimiento-.

8.3. La solicitud será analizada por el área autorizante, quien

evaluará y emitirá el acto administrativo pertinente de autorización o

rechazo de la misma.

8.4. Cuando el área interviniente entienda que resulta necesario contar

con más información para expedirse sobre la autorización requerida,

procederá a solicitar a la parte interesada los datos o documentación

específica que considere adecuados para proseguir el trámite, bajo

apercibimiento de dar por desistido el mismo y resolver de forma

denegatoria la solicitud. En tal caso, el solicitante deberá proceder a

la reimportación de la mercadería en un plazo perentorio de TREINTA

(30) días, contados desde la notificación conforme al apartado 3. del

artículo 364 del Código Aduanero.

8.5. Cuando las solicitudes se presentaren cumpliendo los requisitos

exigidos, dentro de los plazos establecidos y, no obstante, corresponda

denegarlas por tratarse de mercaderías de exportación prohibida o por

desvirtuar la finalidad de la exportación temporaria, aun cuando la

denegatoria se disponga con posterioridad al vencimiento del plazo de

permanencia, no se configurará infracción al régimen ni se producirán

los efectos tributarios previstos por el punto 2. del artículo 370 del

Código Aduanero. En estos casos, se otorgará un plazo perentorio de

TREINTA (30) días desde la notificación de la denegatoria de

autorización de exportación definitiva para cumplir con la obligación

de reimportar para consumo, el que se extenderá hasta el plazo de

vencimiento originario de permanencia, si aquel fuera menor.

9. Medios para la presentación de las solicitudes.

Las solicitudes deberán efectuarse ante el área autorizante, conforme

al Anexo II de la presente, a través del Sistema Informático de

Trámites Aduaneros (SITA).

10. Plazos de las autorizaciones.

Cuando se emita el acto dispositivo que autorice una operación de las

previstas en el presente Anexo, el exportador contará con un plazo de

TREINTA Y UN (31) días desde su notificación para la oficialización de

la destinación correspondiente, de acuerdo a lo establecido en el

apartado 9. del artículo 40 del Decreto N° 1.001/82 y sus

modificatorios.

En casos excepcionales y debidamente fundados, el área autorizante

podrá otorgar un plazo mayor, el que no podrá exceder de NOVENTA (90)

días.

11. Notificaciones.

Las resoluciones que se adopten por la aplicación del presente régimen

serán notificadas por el área correspondiente a los solicitantes

mediante el Sistema de Comunicación y Notificación Electrónica Aduanera

(SICNEA).

En los supuestos contemplados por el inciso a) del apartado 1. y los

apartados 3. y 5. del artículo 40 del Decreto N° 1.001/82 y sus

modificatorios, el Departamento Técnica de Exportación, a través de sus

áreas dependientes, pondrá en conocimiento de la aduana por la cual se

documentará la destinación suspensiva de exportación temporaria la

resolución adoptada en el caso.

.

ANEXO II

PROCEDIMIENTO PARA LA EXPORTACIÓN TEMPORARIA DE LAS MERCADERÍAS

COMPRENDIDAS EN EL ARTÍCULO 40 DEL DECRETO N° 1.001/82 Y SUS

MODIFICATORIOS

A. Bienes de capital a utilizar en un

proceso económico, siempre que el beneficiario fuere el propietario y

tuviera obligación de retornarlos al país en virtud del contrato

respectivo -inciso a), apartado 1. del artículo 40 del Decreto N°

1.001/82 y sus modificatorios-.

1. Solicitud de autorización.

1.1. La solicitud deberá dirigirse a la División Técnica del

Departamento Técnica de Exportación dependiente de la Dirección de

Técnica, e indicar el plazo estimado de permanencia en el exterior, la

aduana de registro de la destinación y, de corresponder, el despachante

de aduana autorizado a intervenir en la operación, junto con la

siguiente documentación:

1.1.1. Contrato o documento que acredite la existencia del acuerdo de

voluntades -a satisfacción del servicio aduanero- que certifique el

proceso económico al cual se someterán las mercaderías y la obligación

de retornar los bienes al país.

Ante la falta de documento contractual, resultará procedente la

presentación por parte del declarante de todo otro documento que, a

satisfacción del servicio aduanero, acredite fehacientemente el acuerdo

comercial celebrado entre partes. Dicha documentación deberá estar

firmada por el exportador y/o su representante legal y, de

corresponder, el despachante de aduana interviniente y, además, deberá

encontrarse debidamente certificada.

En los casos que la documentación se perfeccione en el exterior, deberá

contar también con la certificación de firma ante la Representación

Consular Argentina o ante notario local y con la legalización ante la

Sede Consular Argentina con jurisdicción donde se certifica la misma.

Alternativamente, y cuando el Estado que certifique sea Estado

contratante de la Convención de la Haya del 5 de octubre de 1961 -Ley

N° 23.458- la legalización podrá realizarse por medio de la Apostilla

allí establecida.

Asimismo, en el supuesto que el documento se encuentre redactado en

idioma extranjero deberá estar debidamente traducido por un traductor

público nacional y legalizado.

El documento contractual deberá acreditar:

a) La obligación contractual asumida.

b) El canon de la contraprestación a abonar por la parte contratante y su modalidad de pago.

c) El plazo de vigencia contractual.

d) El valor de la mercadería.

e) Detalle y/o individualización de la mercadería a exportar temporariamente.

1.1.2. Factura proforma con detalle de marca, modelo, número de serie,

valor FOB y cualquier otro elemento que permita identificar de manera

cierta la mercadería susceptible de ser exportada.

1.1.3. Constancia, a satisfacción del servicio aduanero, que acredite

la propiedad del bien de capital a exportar, a nombre del exportador

beneficiario del régimen.

En los casos de bienes registrables, el exportador deberá adjuntar la inscripción en el registro respectivo.

Cuando el bien objeto de la exportación temporaria hubiera sido

previamente importado, deberá adjuntarse la documentación que acredite

el ingreso de la mercadería o, en el caso de haber sido adquirido en

plaza, deberá acompañar la factura de compra o certificación contable

debidamente legalizada por el Consejo Profesional de Ciencias

Económicas donde se encuentre matriculado el contador público

interviniente. Dicha certificación también podrá ser aceptada por el

servicio aduanero en los casos de bienes importados cuando se hubiera

excedido el plazo máximo previsto por la reglamentación vigente para la

conservación de la documentación aduanera. Excepcionalmente, para los

casos de bienes no registrables, el servicio aduanero podrá aceptar una

declaración jurada suscripta por el exportador informando que dicho

bien integra su patrimonio.

1.1.4. Para las mercaderías adquiridas mediante contratos de leasing,

el exportador (tomador del leasing), deberá presentar ante el servicio

aduanero la conformidad expresa del dador (cedente del bien),

debidamente certificada.

1.1.5. Declaración jurada del estado de la mercadería, según la tabla

consignada en el Anexo XIV de la Resolución General N° 1.452.

1.1.6. Declaración jurada del exportador en la cual manifieste si

existe vinculación con la contraparte en los términos del inciso b) del

artículo 742 del Código Aduanero.

1.1.7. Declaración jurada del exportador respecto a que la mercadería a

exportar no se halla sujeta a inhibiciones, embargos o interdicciones.

En el caso de bienes prendados, deberá presentarse la conformidad del

acreedor.

2. Autorización: requisitos documentales.

2.1. La solicitud de exportación temporaria será analizada por el

Departamento Técnica de Exportación, dependencia que evaluará y

elaborará el informe técnico pertinente. Cumplido, se dará intervención

a la Dirección de Técnica a fin de su autorización o denegatoria.

2.2. El plazo de permanencia autorizado no podrá superar el

contractual, con el límite de TRES (3) años conforme lo previsto en el

inciso a), apartado 1. del artículo 363 del Código Aduanero.

B. Bienes destinados a ser presentados

o utilizados en una exposición, feria, congreso, competencia deportiva

o manifestación similar, pertenecientes a personas residentes en el

país -inciso b), apartado 1. del artículo 40 del Decreto N° 1.001/82 y

sus modificatorios-.

El exportador deberá presentar ante la aduana de registro la solicitud, junto con la siguiente documentación:

a) Certificación expedida por el organizador o patrocinante del evento,

indicando lugar y fecha del mismo y la participación de los bienes que

se pretenden exportar.

El servicio aduanero podrá aceptar como medio de prueba de la

realización de la exposición, feria, congreso, competencia deportiva o

manifestaciones similares, la invitación al evento mediante nota o

copia de los correos electrónicos que acrediten tal situación, o bien,

una declaración jurada emitida por el exportador.

En cualquiera de los casos, en la documentación presentada deberá

constar lugar y fecha del evento y deberá encontrarse certificada con

la firma del exportador o su representante legal.

b) Detalle completo de la mercadería con indicación de su cantidad y valor FOB unitario.

El plazo de permanencia autorizado no podrá superar el límite de UN (1)

año conforme lo previsto en el inciso b), apartado 1. del artículo 363

del Código Aduanero.

C. Muestras Comerciales -inciso c), apartado 1. del artículo 40 del Decreto N° 1.001/82 y sus modificatorios-.

El exportador deberá presentar ante la aduana de registro la solicitud, junto con la siguiente documentación:

a) Declaración jurada donde conste el lugar donde se realizará la presentación o demostración.

b) Detalle completo de la mercadería con indicación de su cantidad y valor FOB unitario.

El plazo de permanencia autorizado no podrá superar el límite de UN (1)

año conforme lo previsto en el inciso b), apartado 1. del artículo 363

del Código Aduanero.

D. Las máquinas y aparatos para

ensayos que hubieren de someterse a pruebas o controles o bien aquellos

que en espera de la entrega o de la reparación de mercaderías semejante

se pusieren gratuitamente a disposición de un cliente por el proveedor

o el reparador, según fuere el caso -inciso d), apartado 1. del

artículo 40 del Decreto N° 1.001/82 y sus modificatorios-.

El exportador deberá presentar ante la aduana de registro la solicitud, junto con la siguiente documentación:

a) Declaración jurada detallando el proceso (ensayo, prueba o control) al que será sometida la mercadería, de corresponder.

b) Copia del contrato que acredite la finalidad y permanencia de la

mercadería en el exterior o documento que acredite la existencia del

acuerdo de voluntades, a satisfacción del servicio aduanero, solo para

el caso de mercaderías que se pongan a disposición del cliente del

exterior en espera de entrega o reparación de mercadería semejante.

c) Detalle completo de la mercadería con indicación de su cantidad y valor FOB unitario.

El plazo de permanencia autorizado no podrá superar el límite de UN (1)

año conforme lo previsto en el inciso b), apartado 1. del artículo 363

del Código Aduanero.

E. Aeronaves, embarcaciones

deportivas, automóviles, motocicletas, bicicletas a motor, instrumentos

científicos o profesionales y demás mercadería destinada a ser

utilizada por el viajero residente en el país -inciso e), apartado 1.

del artículo 40 del Decreto N° 1.001/82 y sus modificatorios-.

El exportador deberá presentar ante la aduana de registro la solicitud, junto con la siguiente documentación:

a) Documentación, a satisfacción del servicio aduanero, que acredite la

propiedad de la mercadería en caso de tratarse de bienes registrables,

o declaración jurada del exportador en el resto de los casos.

b) Detalle completo de la mercadería con indicación de su cantidad y valor FOB unitario.

El plazo de permanencia autorizado no podrá superar el límite de UN (1)

año conforme lo previsto en el inciso b), apartado 1. del artículo 363

del Código Aduanero.

F. Envases, embalajes, contenedores y

paletas (pallets) -incisos f) y g), apartado 1. del artículo 40 del

Decreto N° 1.001/82 y sus modificatorios-.

Estas operaciones no requerirán autorización previa del servicio

aduanero, quién evaluará su procedencia al momento de la presentación

de la destinación suspensiva de exportación temporaria en la aduana de

registro.

El plazo de permanencia autorizado no podrá superar el límite de UN (1)

año conforme lo previsto en el inciso b), apartado 1. del artículo 363

del Código Aduanero.

G. Material pedagógico y científico -inciso h), apartado 1. del artículo 40 del Decreto N° 1.001/82 y sus modificatorios-.

El exportador deberá presentar ante la aduana de registro la solicitud, junto con la siguiente documentación:

a) Declaración jurada del exportador donde manifieste la finalidad y el

plazo por el cual la mercadería permanecerá en el exterior.

b) Constancia que acredite la realización de la actividad en el exterior.

c) Detalle completo de la mercadería con indicación de su cantidad y valor FOB unitario.

El plazo de permanencia autorizado no podrá superar el límite de UN (1)

año conforme lo previsto en el inciso b), apartado 1. del artículo 363

del Código Aduanero.

H. Elementos de decoración,

vestuarios, instrumentos, animales y accesorios de las compañías

teatrales, de circo y de las demás personas que salieren del país a

ofrecer espectáculos -inciso i), apartado 1. del artículo 40 del

Decreto N° 1.001/82 y sus modificatorios-.

El exportador deberá presentar ante la aduana de registro la solicitud, junto con la siguiente documentación:

a) Constancia que acredite la realización del evento.

b) Detalle completo de la mercadería con indicación de su cantidad y valor FOB unitario.

El plazo de permanencia autorizado no podrá superar el límite de UN (1)

año conforme lo previsto en el inciso b), apartado 1. del artículo 363

del Código Aduanero.

I. Dibujos, proyectos y modelos que

hubieren de ser utilizados para la fabricación de mercadería -inciso

j), apartado 1. del artículo 40 del Decreto N° 1.001/82 y sus

modificatorios-.

El exportador deberá presentar ante la aduana de registro la solicitud,

junto con el detalle completo de la mercadería con indicación de su

cantidad y valor FOB unitario.

El plazo de permanencia autorizado no podrá superar el límite de UN (1)

año conforme lo previsto en el inciso b), apartado 1. del artículo 363

del Código Aduanero.

J. Mercaderías que serán exportadas

temporariamente para ser sometidas a algún tipo de perfeccionamiento o

beneficio en las condiciones establecidas por el apartado 3. del

artículo 40 del Decreto N° 1.001/82 y sus modificatorios.

1. Solicitud de autorización.

La solicitud deberá dirigirse a la División Técnica del Departamento

Técnica de Exportación dependiente de la Dirección de Técnica, e

indicar el plazo estimado de permanencia en el exterior, la aduana de

registro de la destinación y el despachante de aduana autorizado a

intervenir en la operación -en caso de corresponder-, junto con la

siguiente documentación:

1.1. Mercadería egresada en forma temporaria para su reparación.

Cuando la mercadería a exportar temporariamente sea sometida a un

proceso económico destinado a devolverle al bien su rendimiento

original (reparación) se deberá adjuntar:

a) Constancia que acredite la disponibilidad jurídica de la mercadería

objeto de autorización por parte del exportador, ya sea mediante

despacho de importación, factura de compra en mercado interno o

certificación contable debidamente legalizada por el Consejo

Profesional de Ciencias Económicas donde se encuentre matriculado el

contador público interviniente.

b) Informe suscripto por técnico matriculado o ingeniero que

especifique las características de la mercadería a exportar y el

detalle de los trabajos a realizar sobre la misma, el plazo estimado de

permanencia en el exterior y el costo al que asciende la reparación, o

en su defecto, el presupuesto emitido por quien efectuará la reparación

para los casos que no se pueda determinar con exactitud el costo

estimado de la misma, todo ello a los fines de la aplicación de lo

establecido en el artículo 357 del Código Aduanero.

c) Garantía técnica emitida por el servicio que efectuará la reparación, si la hubiere.

d) Nota del exportador donde indique cuál será la aduana de registro y

el detalle de la mercadería a exportar de donde surja: valor, marca,

modelo, número de serie y cualquier otra especificación que permita

constatar con exactitud que los objetos se tratan de los mismos que

declara el exportador.

e) Declaración jurada por parte del exportador que acredite que la

mercadería no se encuentra sujeta a medidas cautelares, inhibiciones,

interdicciones o embargos.

1.2. Elaboración, transformación, combinación, mezcla o cualquier otro

perfeccionamiento o beneficio de la mercadería destinado a obtener

mayores rendimientos.

Cuando la mercadería a exportar temporariamente sea sometida a un

proceso de elaboración, transformación, combinación, mezcla, o

cualquier otro perfeccionamiento o beneficio destinado a obtener

mayores rendimientos, el trámite deberá iniciarse ante el área

correspondiente de la Secretaría de Industria y Comercio o el área que

en un futuro la sustituya, en la forma que se determine. Una vez que

dicho Organismo haya emitido el informe que le compete, el interesado

deberá realizar la presentación a través del Sistema Informático de

Trámites Aduaneros (SITA) ante la División Técnica del Departamento

Técnica de Exportación e incluir la siguiente información:

a) Informe técnico emitido por la Secretaría de Industria y Comercio.

b) Informe técnico detallado donde figure la descripción de la

mercadería a exportar, naturaleza y características de los trabajos a

realizar o tratamientos a que será sometida, detalle de las mercaderías

que se utilizarán en los procesos de elaboración, manufactura o

beneficio a realizar y establecimiento de los parámetros técnicos que

determinen la existencia, o no, de mermas o pérdidas de producto en

dichos procesos y su cuantía. Asimismo, deberá establecer el producto

resultante y el importe del incremento de valor que arroje el

sometimiento de la mercadería a los procesos descriptos, todo ello a

los fines de la aplicación de lo prescripto por el artículo 357 del

Código Aduanero.

c) Opinión previa del Organismo oficial competente con relación a la mercadería cuya exportación temporaria se pretende.

d) Para el supuesto que dicho bien hubiere sido previamente importado,

deberá aportarse la documentación pertinente a la importación o

certificación contable debidamente legalizada por el Consejo

Profesional de Ciencias Económicas donde se encuentre matriculado el

contador público interviniente, cuando se hubiera excedido el plazo

máximo previsto por la reglamentación vigente para la conservación de

la documentación aduanera.

e) Asimismo, si la mercadería hubiere sido adquirida en plaza, deberá

acompañar la factura comercial de compra, contrato de leasing o bien

podrá acreditar la propiedad de la mercadería mediante certificación

contable debidamente legalizada por el Consejo Profesional de Ciencias

Económicas y firmado por contador público matriculado.

Cuando lo entienda necesario, el servicio aduanero podrá aceptar una

declaración jurada suscripta por el exportador informando que dicho

bien integra su patrimonio.

f) En el caso que la mercadería objeto de exportación temporaria sea

propiedad de una tercera persona, el exportador acreditará su

disponibilidad mediante contrato o documento que demuestre la

existencia del acuerdo de voluntades, a satisfacción del servicio

aduanero.

La necesidad de información descripta en los puntos b) a f), se dará

por satisfecha cuando la misma se desprenda del informe emitido por la

referida Secretaría de Industria y Comercio o el área que en el futuro

la sustituya.

Para los puntos 1.1. y 1.2. de este apartado J., la mercadería tendrá

un plazo máximo de permanencia en el exterior de DOS (2) años, de

conformidad con lo establecido en el apartado 2. del artículo 363 del

Código Aduanero.

K. Mercaderías que por su similitud o

por su finalidad no pudieren ser comprendidas en el marco de las

enumeradas en el apartado 1. artículo 40 del Decreto N° 1.001/82 y sus

modificatorios, según lo establecido por el apartado 5. del referido

artículo.

La solicitud deberá dirigirse a la División Técnica del Departamento

Técnica de Exportación dependiente de la Dirección de Técnica junto con

la siguiente documentación:

a) Nota detallando la solicitud de acogimiento al régimen de

exportación temporaria, los fundamentos que justifiquen su inclusión

bajo la presente modalidad, las razones por las cuales la mercadería se

encuentra comprendida en los demás motivos del apartado 5. del artículo

40 del Decreto N° 1.001/82 y sus modificatorios y el plazo estimado de

permanencia en el exterior.

Asimismo, deberá informar la aduana de registro, designar -de

corresponder- al despachante de aduana autorizado a intervenir en la

operación y efectuar una declaración jurada que establezca que la

mercadería a exportar no se encuentra sujeta a medidas cautelares,

inhibiciones, interdicciones o embargos.

b) Detalle de la mercadería a exportar, que especifique el valor,

marca, modelo, número de serie y cualquier otra especificación que

permita constatar con exactitud que los objetos se tratan de los mismos

que declara el exportador.

c) Para el supuesto que la mercadería hubiere sido previamente importada, deberá adjuntar la documentación pertinente.

d) Si la mercadería hubiere sido adquirida en plaza, deberá acompañar

la factura comercial de compra o cualquier otra documentación que

acredite fehacientemente su propiedad.

e) De no agregar ninguna de las constancias detalladas en los puntos c)

o d) podrá acreditar la propiedad de la mercadería mediante

certificación contable debidamente firmada por contador público

matriculado y legalizada por el Consejo Profesional de Ciencias

Económicas.

f) Asimismo, si la mercadería objeto de la exportación temporaria es

propiedad de una tercera persona, el exportador acreditará su

disponibilidad mediante contrato o documento debidamente certificado

por escribano público y legalizado ante el Colegio de Escribanos, que

acredite la existencia del acuerdo de voluntades, a satisfacción del

servicio aduanero.

La División Técnica del Departamento Técnica de Exportación podrá, de

resultar necesario, requerir al exportador la presentación de otra

documentación que considere pertinente, según la mercadería y finalidad

de que se trate.

La solicitud será analizada por la mencionada División Técnica, la que

evaluará y emitirá el acto administrativo pertinente autorizando o

denegando la misma.

La mercadería tendrá un plazo máximo de permanencia en el exterior de

UN (1) año, de conformidad con lo establecido en el punto 9. inciso b)

del apartado 1. del artículo 363 del Código Aduanero.

ANEXO III

PROCEDIMIENTO PARA EL REGISTRO, OFICIALIZACIÓN, PRESENTACIÓN Y CANCELACIÓN EN EL SISTEMA INFORMÁTICO MALVINA (SIM).

A. Registro y oficialización.

Para el registro de la destinación suspensiva de exportación

temporaria, el declarante ingresará al Sistema Informático MALVINA

(SIM) los datos exigidos en el módulo Declaración, entre los cuales se

encuentran motivo, Nro. de autorización (número de nota o resolución

por medio de la cual se autorizó) y plazo.

Ingresada la información correspondiente a la destinación, procederá a

su oficialización de acuerdo al procedimiento establecido por el punto

2.1. del Anexo II de la Resolución General N° 1.921, sus modificatorias

y complementarias, dentro del plazo establecido en el punto 10. del

Anexo I de la presente.

B. Presentación.

En ocasión de la presentación de la destinación suspensiva de

exportación temporaria, de manera adicional a las formalidades,

controles y requisitos establecidos por la normativa vigente en materia

de exportación, el agente aduanero presentador corroborará que el

motivo y el plazo consignados en la declaración se correspondan con la

operación en cuestión. De resultar conforme, se procederá a su

presentación en el Sistema Informático MALVINA (SIM).

De ser necesario rectificar el plazo solicitado por el declarante se

dejará constancia de ello y de los motivos de dicha rectificación,

mediante la transacción "Parte Electrónico de Novedades" (PEN)

procediendo a su modificación en el Sistema Informático MALVINA (SIM).

Si se detectan inconsistencias en cuanto a las exigencias y requisitos

establecidos para la presentación de la destinación, el servicio

aduanero devolverá al interesado el legajo completo de la misma,

dejando constancia de ello en el sobre contenedor con fecha, hora,

firma y sello, y en la transacción "Parte Electrónico de Novedades"

(PEN).

Asimismo, respecto a las mercaderías de los incisos f) y g) del

apartado 1. del artículo 40 del Decreto N° 1.001/82 y sus

modificatorios, no se requerirá autorización previa del servicio

aduanero, quién evaluará su procedencia al momento de la presentación

de la destinación suspensiva de exportación temporaria.

C. Destinaciones de Exportación declaradas mediante Código AFIP.

En los supuestos enunciados por la Resolución General N° 3.628, podrá

utilizarse la declaración mediante Código AFIP aplicando el

procedimiento previsto en su Anexo I y las contenidas en el Manual de

Usuario Externo disponibles en el micrositio "Destinaciones declaradas

con Códigos AFIP" del sitio web de este Organismo, de acuerdo al motivo

de exportación temporaria solicitado y en función al Código AFIP

afectado.

D. Cancelaciones.

Las destinaciones suspensivas de exportación temporaria con y sin

transformación -enunciadas en el Anexo IV de la presente- serán

canceladas automáticamente a través del Sistema Informático MALVINA

(SIM), invocando alguno de los subregímenes indicados en el Anexo VI de

esta resolución general.

Asimismo, la aduana de registro de la destinación suspensiva de

exportación temporaria puede diferir de aquella donde se oficializará

la destinación definitiva que la cancela, solo en los casos de

destinación definitiva de importación a consumo (retorno), enunciados

en el apartado II del Anexo VI de la presente.

En las destinaciones definitivas de importación para consumo (retorno)

o exportación para consumo (conversión en definitiva) mediante las

cuales se cancele una exportación temporaria, se deberá declarar en el

Sistema Informático MALVINA (SIM), a nivel ítem, en el campo

"CANCELACIONES", el número de la destinación suspensiva a ser

cancelada, el ítem, el subítem y la cantidad de unidades que se

pretenden afectar. La rebaja de los insumos impactará automáticamente

en el Sistema Informático MALVINA (SIM).

Las unidades antes mencionadas deberán coincidir, en tipo y cantidad,

con las consignadas en el informe técnico que hubiere sido presentado

en ocasión de la autorización de la exportación temporaria o con las

que figuren en la certificación de tipificación emitida por el

organismo competente, así como con la declaración de destinación

suspensiva que lo contiene -con excepción de la mercadería fungible del

apartado 2. del artículo 366 del Código Aduanero-.

Las destinaciones suspensivas de exportación temporaria invocadas

pasarán a estado "CANCELADA" una vez que se encuentren afectadas la

totalidad de sus unidades, en base a los datos registrados en la solapa

"CANCELACIONES" y siempre que se hayan cumplido los trámites

pertinentes para el cierre de la operación.

E. Disposiciones operativas.

1. Cancelación de la destinación suspensiva de exportación temporaria

mediante una destinación definitiva de importación para consumo

(retorno).

1.1. Mercadería que retorna con un valor agregado.

En el campo valor FOB del OM-1993-A SIM, se expresará el valor de la

mercadería que retorna, es decir, el valor FOB de la mercadería

exportada temporariamente más el valor agregado en el exterior.

Asimismo, el valor FOB de la mercadería que se exportó temporariamente

se expresará en el campo ajuste a deducir a nivel de ítem, a los

efectos de que dicho valor no se encuentre alcanzado por los tributos

de importación.

El sistema procederá automáticamente a liquidar los importes que la

parte interesada deba abonar por aplicación del artículo 357,

siguientes y concordantes del Código Aduanero.

Si la mercadería exportada temporariamente fue sometida a:

a) Transformación, elaboración, mezcla o cualquier otro

perfeccionamiento o beneficio: la posición arancelaria que deberá

declararse es la que corresponde a la mercadería que retorna.

b) Reparación: la posición arancelaria que deberá declararse es la que corresponde a la mercadería previamente exportada.

Se deberá presentar ante el servicio aduanero la factura comercial

emitida en el exterior, de la cual se permita deducir el valor agregado

de la mercadería exportada temporalmente.

Para aquellas mercaderías sometidas a transformación, elaboración,

mezcla o cualquier otro perfeccionamiento o beneficio (excepto

reparación), el servicio aduanero controlará que la afectación de los

insumos en las destinaciones que cancelen la exportación temporaria

resulten concordantes con la relación insumo/producto declarada por el

exportador en el informe técnico que hubiere sido presentado en ocasión

de la autorización de la exportación temporaria o con las que figuren

en la certificación de tipificación emitida por el organismo competente.

En caso que el control resulte conforme, se procederá a registrar la

aprobación técnica en el Sistema Informático MALVINA (SIM), la cual

dará lugar a la posterior liberación de la garantía constituida

oportunamente.

En caso contrario, se podrá solicitar al declarante que aporte

información adicional a fin de justificar las diferencias detectadas y,

en caso de resultar insuficiente, se procederá a su denuncia.

1.2. Mercadería que retorna sin valor agregado.

El declarante establecerá en el campo valor FOB del OM-1993-A SIM el

valor FOB declarado oportunamente en la exportación temporaria.

El sistema no liquidará los derechos y demás tributos que gravan una

importación para consumo, conforme el artículo 356 del Código Aduanero.

A requerimiento del servicio aduanero se deberá presentar la

documentación que compruebe que la mercadería que retorna no tiene un

mayor valor agregado.

Asimismo, cuando la mercadería exportada temporariamente bajo los

subregímenes ET01 y EGT1, la cual hubiera tenido como objeto ser

sometida a algún trabajo de perfeccionamiento o beneficio, retornase en

el mismo estado en que fue exportada, dicho retorno deberá ser

registrado mediante los subregímenes IC21, IC24, IC25, IC26, IG21, IG24

y IG25, según corresponda, invocando el código de ventaja

"RETORNOSINTRANSF".

1.3. Envases, embalajes, contenedores o paletas (pallets).

1.3.1. De efectuarse el retorno de la exportación temporaria de los

envases, embalajes, paletas (pallets) y contenedores (excluidos

aquellos alcanzados por el régimen especial de contenedores), los

cuales a su vez contengan mercadería que es introducida para su

importación definitiva o suspensiva, el declarante deberá:

a) Registrar una destinación IC31 (retorno de exportación temporaria

sin transformación sin documento de transporte), haciendo referencia

obligatoriamente en la misma al número de destinación que ampara a la

mercadería que contiene, en el campo información complementaria, el

código "NRO. DESTINACIÓN".

b) Registrar la correspondiente destinación que ampare la mercadería (ejemplo: IC04, IC05, IT04, etc.).

1.3.2. De contar con un documento de transporte propio, existiendo otro

que ampara la mercadería contenida en el mismo, el primero deberá

destinarse bajo los subregímenes IC34, IC35 o IC36, según corresponda,

debiendo en dicho caso declararse el dato "NRO. DESTINACIÓN" que ampara

la mercadería.

1.3.3. En caso que el envase, embalaje, etc. retorne vacío y con su

correspondiente documento de transporte, se deberá registrar una

destinación bajo los subregímenes IC34, IC35, IC36, según corresponda.

1.3.4. El trámite de las destinaciones descriptas en los puntos 1.3.1.

y 1.3.2. deberá realizarse en forma conjunta, hasta el libramiento de

las mercaderías afectadas en la declaración.

2. Cancelación de la destinación suspensiva de exportación temporaria

mediante destinación definitiva de exportación para consumo.

2.1. Liquidación.

Conforme el artículo 369 del Código Aduanero, pagará la totalidad de

los derechos y demás tributos vigentes liquidados de acuerdo al valor y

al estado de uso de la mercadería a la fecha de registro de la

solicitud de exportación definitiva. Asimismo, será de aplicación la

legislación vigente a esa fecha, con la correspondiente percepción de

estímulos en caso de corresponder.

En aquellos casos que la mercadería, durante su permanencia bajo el

régimen suspensivo de exportación temporaria, quedare totalmente

destruida o irremediablemente perdida por caso fortuito o fuerza mayor,

conforme los términos del artículo 360 del Código Aduanero, en la

destinación definitiva de exportación para consumo que cancela la

mencionada exportación temporaria se deberá declarar a nivel ítem la

ventaja "EXENDEART360CA", a los efectos de que el sistema no liquide

los tributos que gravan la exportación a consumo.

Por último, se deberá declarar a nivel ítem como "DOCUMENTO A

PRESENTAR", el código del documento "AUTADRECONDEF" y el número de acto

emitido por la dependencia que autorizó oportunamente la exportación

temporaria, autorizando la operación de exportación definitiva y la

exención tributaria en trato.

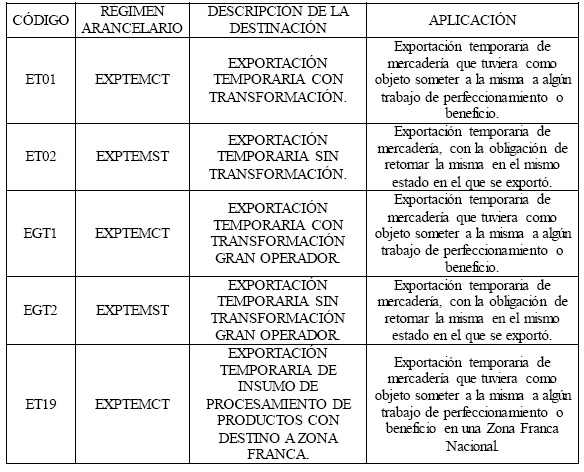

ANEXO IV

SUBREGÍMENES DEL SISTEMA INFORMÁTICO MALVINA (SIM) DE LAS DESTINACIONES SUSPENSIVAS DE EXPORTACIÓN TEMPORARIA

IF-2024-04482503-AFIP-SGDADVCOAD#SDGPCI

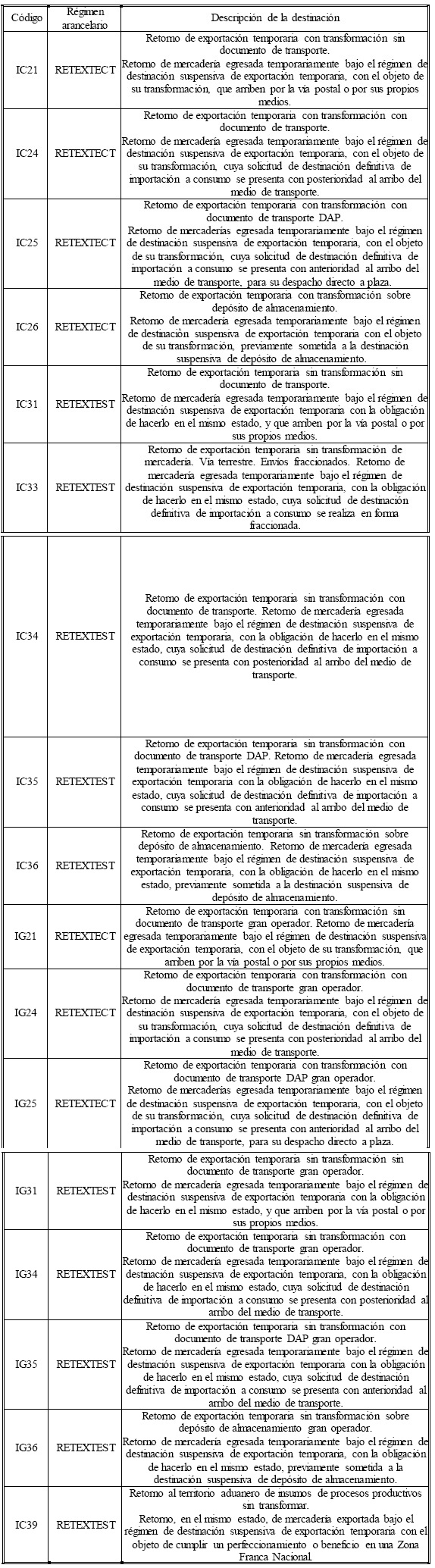

ANEXO V

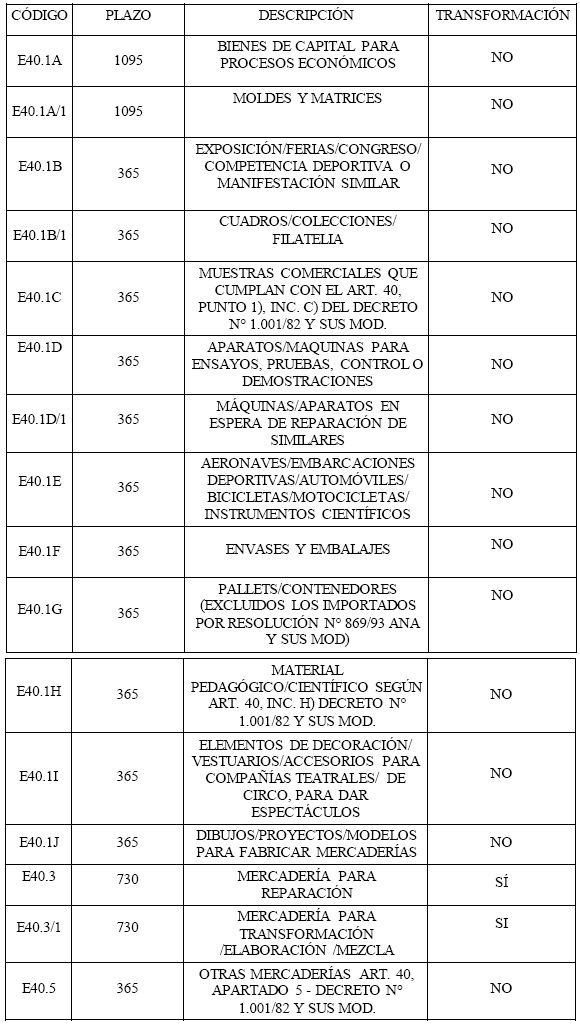

MOTIVOS DE LAS DESTINACIONES SUSPENSIVAS DE EXPORTACIÓN TEMPORARIA. PLAZOS. DESCRIPCIÓN DE LAS MERCADERÍAS.

*En los subregímenes ET01/EGT1 sólo podrá invocarse el motivo E40.3

“Mercaderías para reparación” o E40.3/1 “Mercadería para

transformación, elaboración, mezcla”, quedando inhabilitado para los

subregímenes ET02/EGT2.

IF-2024-04482611-AFIP-SGDADVCOAD#SDGPCI

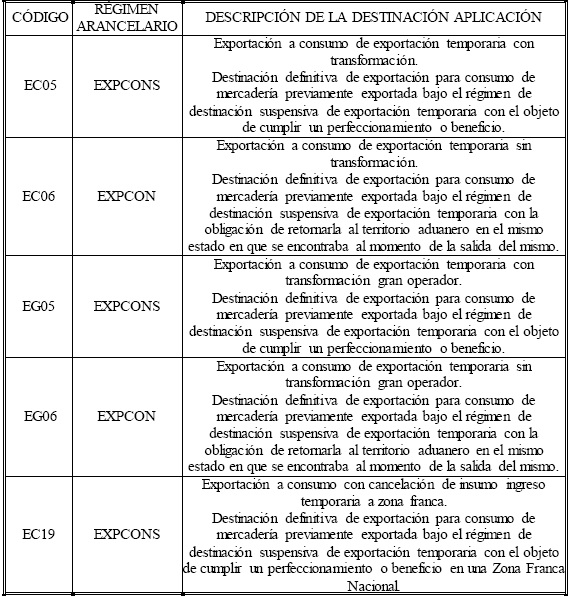

ANEXO VI

SUBREGÍMENES DEL SISTEMA INFORMÁTICO MALVINA (SIM) DE LAS DESTINACIONES QUE CANCELAN LAS SUSPENSIVAS DE EXPORTACIÓN

TEMPORARIA.

I. DESTINACIONES DEFINITIVAS DE EXPORTACIÓN A CONSUMO.

II. DESTINACIONES DEFINITIVAS DE IMPORTACIÓN PARA CONSUMO (RETORNO).

IF-2024-04482697-AFIP-SGDADVCOAD#SDGPCI

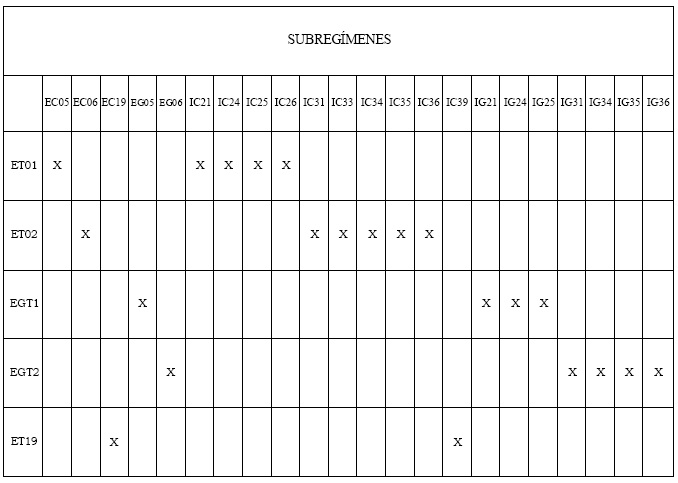

ANEXO VII

ASOCIACIÓN ENTRE LOS SUBREGÍMENES DEL SISTEMA INFORMÁTICO MALVINA (SIM)

DE LAS DESTINACIONES SUSPENSIVAS DE EXPORTACIÓN TEMPORARIA Y DE LAS

DESTINACIONES QUE LAS CANCELAN.

Para los subregímenes IC21, IC24, IC25, IC26, IG21, IG24 e IG25 se

aplicará lo establecido por la Resolución N° 882/95 (MEyOySP).

IF-2024-04482761-AFIP-SGDADVCOAD#SDGPCI