MINISTERIO

DE ECONOMÍA

SECRETARÍA DE INDUSTRIA Y COMERCIO

Resolución 5/2025

RESOL-2025-5-APN-SIYC#MEC

Ciudad de Buenos Aires, 23/01/2025

VISTO el Expediente N° EX-2024-138000787- -APN-DGDMDP#MEC, los Decretos

Nros. 50 de fecha 19 de diciembre de 2019 y sus modificatorios, 460 de

fecha 6 de septiembre de 2023 y 1.069 de fecha 3 de diciembre de 2024 y

la Resolución Nº 621 de fecha 14 de noviembre de 2023 de la ex

SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO del MINISTERIO DE

ECONOMÍA, y

CONSIDERANDO:

Que mediante el Decreto Nº 460 de fecha 6 de septiembre de 2023 se

instrumentó una alícuota del CERO POR CIENTO (0 %) para la importación

de motocicletas y otros vehículos similares incompletos, totalmente

desarmados, realizada por aquellas empresas que fabriquen en el

Territorio Argentino dichos vehículos con integración de partes

locales, bajo las condiciones que en la mencionada norma se especifican.

Que mediante el Artículo 8º del mencionado decreto se designó como

Autoridad de Aplicación a la ex SECRETARÍA DE INDUSTRIA Y DESARROLLO

PRODUCTIVO del MINISTERIO DE ECONOMÍA, con facultades para dictar las

normas aclaratorias y complementarias para su implementación.

Que el Artículo 2º del mencionado decreto estableció el cumplimiento de

un Valor Agregado Local mínimo como condición de acceso al beneficio,

cuyo porcentaje respecto del conjunto de la actividad de la empresa

beneficiaria, así como en relación al modelo producido al amparo del

beneficio, se encuentra fijado en su Artículo 3°, junto a la fórmula de

cálculo.

Que mediante el Decreto Nº 1.069 de fecha 3 de diciembre de 2024 se

modificó el Decreto Nº 460/23 a efectos de circunscribir como bienes

importados para la fórmula del Valor Agregado Local únicamente a los

vehículos incompletos y totalmente desarmados alcanzados por los

beneficios de dicho decreto. Asimismo, se sustituyó el Valor Agregado

Local Mínimo Promedio por un único porcentaje de CINCO (5) puntos y se

suprimieron las distinciones establecidas por cilindrada para los

vehículos alcanzados por la norma.

Que mediante la Resolución Nº 621 de fecha 14 de noviembre de 2023 de

la ex SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO del MINISTERIO DE

ECONOMÍA, se establecieron las disposiciones generales del Régimen,

entre las cuales cabe mencionar la definición y caracterización de los

bienes nacionales para la determinación del Valor Agregado Local, los

mecanismos y condiciones de adhesión, las formas de rendición del

cumplimiento de los compromisos asumidos por los beneficiarios, los

procedimientos de fiscalización y los mecanismos de sanción en caso de

incumplimiento.

Que, dadas las modificaciones establecidas por el Decreto Nº 1.069/24 a

la fórmula y metas del Valor Agregado Local, corresponde realizar las

adecuaciones correspondientes en la mencionada Resolución Nº 621/23,

complementaria del Decreto Nº 460/23.

Que, por otra parte, resulta necesario también realizar modificaciones

a la mencionada resolución con el fin de simplificar su implementación

y facilitar su control, particularmente, en cuanto a las restricciones

a la integración local de accesorios, la información relacionada al

cómputo de los bienes provistos por empresas vinculadas y/o controladas.

Que la Resolución Nº 114 de fecha 21 de marzo de 2024 del MINISTERIO DE

ECONOMÍA derogó el REGISTRO ÚNICO DE LA MATRIZ PRODUCTIVA (R.U.M.P.),

por lo que ya no corresponde su exigencia para la adhesión a los

beneficios del Decreto Nº 460/23.

Que, en virtud de lo expuesto, por la presente medida resulta

pertinente modificar los Artículos 1°, 3°, 4°, 6° y 11 de la Resolución

N° 621/23 de la ex SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO y

los Anexos II y IV de la misma.

Que ha tomado intervención el servicio jurídico competente.

Que la presente medida se dicta en uso de las facultades conferidas por

el Decreto N° 50 de fecha 19 de diciembre de 2019 y sus modificatorios,

y el Artículo 8° del Decreto N° 460/23 y su modificatorio.

Por ello,

EL SECRETARIO DE INDUSTRIA Y COMERCIO

RESUELVE:

ARTÍCULO 1°.- Sustitúyese el Artículo 1° de la Resolución N° 621 de

fecha 14 de noviembre de 2023 de la ex SECRETARÍA DE INDUSTRIA Y

DESARROLLO PRODUCTIVO del MINISTERIO DE ECONOMÍA, por el siguiente:

“ARTÍCULO 1°.- A los efectos del cálculo del Valor Agregado Local

establecido en el Artículo 3° del Decreto Nº 460 de fecha 6 de

septiembre de 2023 y su modificatorio, serán contabilizados para cada

año calendario:

a. Los bienes nacionales adquiridos a proveedores locales y los

producidos “in house” por los beneficiarios durante dicho período con

el propósito de ser integrados en la fabricación de vehículos. La

integración de los bienes nacionales correspondientes al período deberá

haberse efectivizado antes del 1° de julio del año siguiente.

b. Los bienes nacionales comercializados en el exterior por el

beneficiario durante dicho período, hasta un monto total equivalente al

de idénticos bienes que hayan sido integrados en vehículos fabricados

localmente durante el período.

c. Los bienes importados al amparo de los beneficios contemplados en el

Decreto Nº 460/23 y su modificatorio, correspondientes a vehículos

incompletos y totalmente desarmados de las posiciones arancelarias

consignadas en el Anexo del mencionado Decreto.

El cálculo del valor del bien importado deberá fijarse en PESOS ($) al

día de su nacionalización en el puerto local (CIF), tomando para su

conversión la cotización en divisas para la venta del DÓLAR

ESTADOUNIDENSE (U$S) del BANCO DE LA NACIÓN ARGENTINA del día hábil

inmediatamente anterior.”

ARTÍCULO 2°.- Sustitúyese el Artículo 3° de la Resolución N° 621/23 de

la ex SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO, por el siguiente:

“ARTÍCULO 3°.- Establécese que a los efectos del cálculo del valor de

los bienes nacionales adquiridos a proveedores locales se tomará el

valor de la factura comercial de éstos, neto del Impuesto al Valor

Agregado (IVA), gastos financieros, flete, seguros, y sin computar

descuentos o bonificaciones, adicionando el valor de los materiales que

hubieran sido entregados en consignación por la beneficiaria al

proveedor local, siempre que dicho valor haya sido computado en la

determinación de origen del bien al cual se integran, calculado en los

términos del Artículo 2° de la presente medida.

A efectos de la presente resolución, se entiende por materiales

entregados en consignación a aquellos insumos, componentes o partes que

hubieran sido adquiridas directamente por el beneficiario y entregados

al proveedor, sin costo, a efectos de su transformación o incorporación

en el bien final producido. En este sentido, serán consideradas también

las facturas de los proveedores de servicios para la transformación de

los insumos o partes que le fueron consignados.

Para los insumos importados para la producción de bienes nacionales que

se importen como parte conformante de los vehículos incompletos,

totalmente desarmados importados bajo los beneficios del Decreto Nº

460/23, el beneficiario deberá presentar su valor desagregado en el

comprobante de compra del mismo, o bien una declaración jurada por

parte del proveedor en el extranjero indicando su valor FOB,

consularizada o con su correspondiente apostilla con fecha anterior a

la primera nacionalización de los bienes.

Los bienes nacionales que se integren en vehículos de fabricación

nacional comercializados en el exterior durante el período en cuestión

serán contabilizados por el doble del valor estipulado en su factura

comercial, o por el doble del valor de su costo industrial en caso de

haber sido producidos “in house”.”

ARTÍCULO 3°.- Sustitúyese el Artículo 4° de la Resolución N° 621/23 de

la ex SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO, por el siguiente:

“ARTÍCULO 4°.- Se consideran bienes nacionales producidos “in house” a

aquellos componentes producidos directamente por las empresas

beneficiarias, resultando excluidos los meros ensambles complementarios

y procesos correspondientes al armado de vehículos.

Los bienes producidos por sociedades vinculadas o controladas, en los

términos del Artículo 33 de la Ley General de Sociedades N° 19.550,

T.O. 1984, respecto de la empresa beneficiaria a la cual provea dichos

bienes serán considerados como bienes nacionales “in house”. A efectos

de su cómputo como tal, deberán completar la información requerida en

la Planilla IV del Anexo IV de la presente resolución.”

ARTÍCULO 4°.- Sustitúyese el Artículo 6° de la Resolución N° 621/23 de

la ex SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO, por el siguiente:

“ARTÍCULO 6°.- Los sujetos interesados en obtener el tratamiento

arancelario previsto en el Decreto Nº 460/23 deberán estar acreditados

como fabricantes en la REPÚBLICA ARGENTINA -a través del World

Manufacturer Identifier (WMI)- de los vehículos para los cuales

solicitan dichos beneficios y presentar a través del Sistema de

“Trámites a Distancia” (TAD) el “Formulario de Adhesión al Decreto Nº

460/2023”, conforme al modelo obrante en el Anexo II que, como

IF-2024-141329366-APN-DGDMDP#MEC, forma parte integrante de la presente

resolución.

En dicho formulario de Adhesión, se deberá completar una “Planilla de

Vehículo Incompleto y Bienes Nacionales a Integrar” por cada

configuración de modelo de vehículo para el cual se solicita el

beneficio.

Dichos formularios deberán presentarse con una antelación mínima de

CUARENTA Y CINCO (45) días corridos, respecto de la fecha en la que

operará el inicio efectivo de los beneficios arancelarios contemplados.

En el supuesto de incorporar posteriormente a la adhesión nuevos

modelos o configuraciones de vehículos a ser alcanzados por los

beneficios del Decreto Nº 460/23, o de modificar los bienes locales a

integrar en los vehículos ya adheridos, el interesado deberá presentar

por el Sistema de “Trámites a Distancia” (TAD) las Planillas I, II y

III de los Formularios de adhesión, o una actualización de las mismas

de acuerdo a los criterios estipulados anteriormente.”

ARTÍCULO 5°.- Sustitúyese el Artículo 11 de la Resolución N° 621/23 de

la ex SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO, por el siguiente:

“ARTÍCULO 11.- En forma posterior a la presentación anual de los

formularios de verificación previstos en el artículo precedente, la

Autoridad de Aplicación realizará, por sí o por terceros, las

correspondientes tareas de verificación y control, las cuales incluirán

visitas de fiscalización a la/s planta/s del beneficiario y, de ser

considerado necesario, a sus respectivos proveedores de bienes

nacionales.

A tales fines, podrán suscribirse con instituciones públicas con

conocimiento técnico en la materia, los convenios de asistencia técnica

y auditoría que resulten necesarios.

Los beneficiarios deberán abonar, en concepto de costo de actividades

de verificación y control, el UNO POR CIENTO (1 %) del monto de los

derechos de importación vigentes que se hubieran debido abonar por la

totalidad de los bienes importados con exención de Derechos de

Importación de Extrazona (DIE). Las sumas deberán abonarse en PESOS

($), en base a la cotización del dólar billete del BANCO DE LA NACIÓN

ARGENTINA, para la venta de DÓLARES ESTADOUNIDENSES (U$S) del día hábil

inmediatamente anterior a su pago.

Los montos correspondientes a las tareas de verificación y control

deberán ser abonados a la SECRETARÍA DE INDUSTRIA Y COMERCIO del

MINISTERIO DE ECONOMÍA, mediante la plataforma e-recauda creada a tal

efecto. Los comprobantes de pago deberán presentarse conjuntamente al

“Formulario de Verificación del Decreto Nº 460/2023” estipulado en el

Artículo 10 de la presente medida, junto a una declaración del monto en

DÓLARES ESTADOUNIDENSES (U$S) correspondiente a los derechos de

importación que hubieran debido abonarse.”

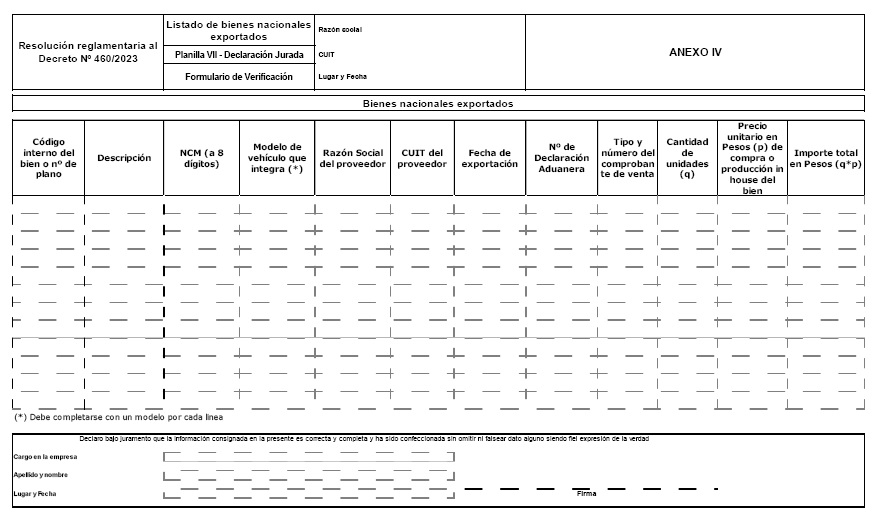

ARTÍCULO 6°.- Sustitúyese el Anexo IV del Artículo 10 de la Resolución

N° 621/23 de la ex SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO, por

el Anexo que, como IF-2024-141331962-APN-DGDMDP#MEC, se aprueba por la

presente medida.

ARTÍCULO 7°.- Las modificaciones introducidas en la presente medida

resultarán aplicables a partir de la acreditación de cumplimiento anual

correspondiente al período 2024, inclusive, que cada empresa

beneficiaria debe observar en los términos del Artículo 4° del Decreto

N° 460/23 y su modificatorio.

ARTÍCULO 8°.- La presente resolución entrará en vigencia a partir de su

publicación en el Boletín Oficial.

ARTÍCULO 9°.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL

REGISTRO OFICIAL y archívese.

Esteban Marzorati

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la

edición web del BORA -www.boletinoficial.gob.ar-

e. 24/01/2025 N° 3589/25 v. 24/01/2025

(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

Anexo II –

Formularios de Adhesión

a) Nota de Adhesión

El que suscribe, …………………………………………………………………………………, en su carácter de

representante legal o apoderado de ………………………….…………………………………………………..,

solicita la adhesión a los beneficios consignados en los Artículos 1° y

2° del Decreto Nº 460 de fecha 6 de septiembre de 2023 y su

modificatorio, a partir del

día………………………………………………………………..............................................................................

Declaro entonces comprender y asumir en nombre de mi representada las

condiciones y compromisos consignados en el Decreto Nº 460/23 y su

modificatorio, en particular en lo referente al cumplimiento de un

Valor Agregado Local Mínimo de acuerdo a lo estipulado en

su Artículo 3°.

Se consignan en las planillas adjuntas información de los vehículos a

ser alcanzados por los mencionados beneficios y de los bienes

nacionales a integrarles, así como información general sobre la empresa

y su/s planta/s industrial/es.

Nombre y Apellido del Representante Legal / Apoderado:

DNI:

Firma:

Fecha y lugar:

b) Planillas con información general

de la empresa, plantas

productivas, modelos incompletos a importar bajo el beneficio y

componentes nacionales a integrar:.

IF-2024-141329366-APN-DGDMDP#MEC

Anexo

IV - Formularios de Verificación

a) Declaración Jurada del

representante legal sobre el cumplimiento del Valor Agregado Local

Mínimo

El que suscribe, …………………………………………………………………………………, en su carácter de

representante legal / apoderado de ……………………….…………………………………………………..,

declara bajo juramento que su representada alcanzó el Valor Agregado

Local Mínimo

establecido en el Artículo 3° del Decreto Nº 460 de fecha 6 de

septiembre de 2023 y su modificatorio, para el conjunto de la actividad

y por modelo, correspondiente al año……………………..

Para ello, durante la vigencia del beneficio en el mencionado año, el

valor de los bienes nacionales adquiridos y de los producidos “in

house” ascendió a la suma de

PESOS…………………………………......................................, mientras que

los importados

nacionalizados en el mismo período totalizaron la suma de

PESOS…………………………………….......

Estos valores se desprenden de la información consignada, en forma

fehaciente, fidedigna y completa, en las planillas adjuntas como parte

integrante del Formulario de Verificación.

Nombre y Apellido del Representante Legal / Apoderado:

DNI:

Firma:

Fecha y lugar:

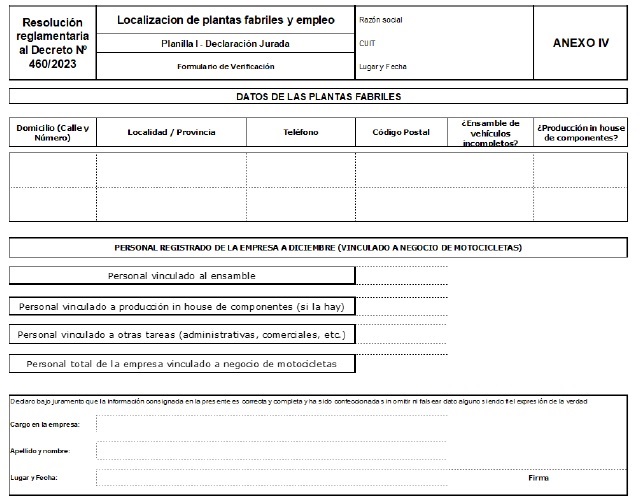

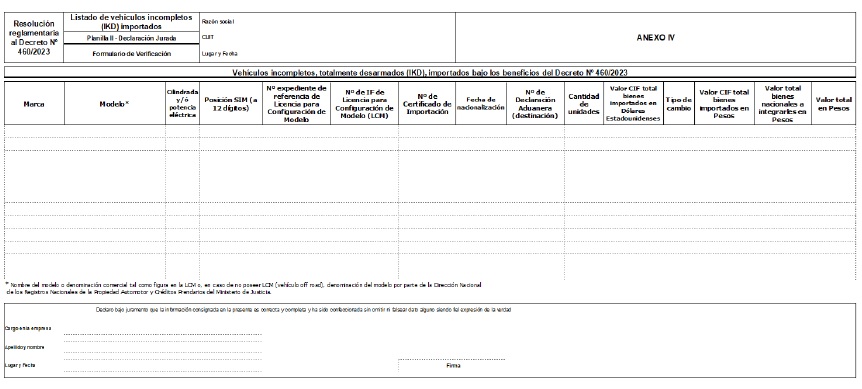

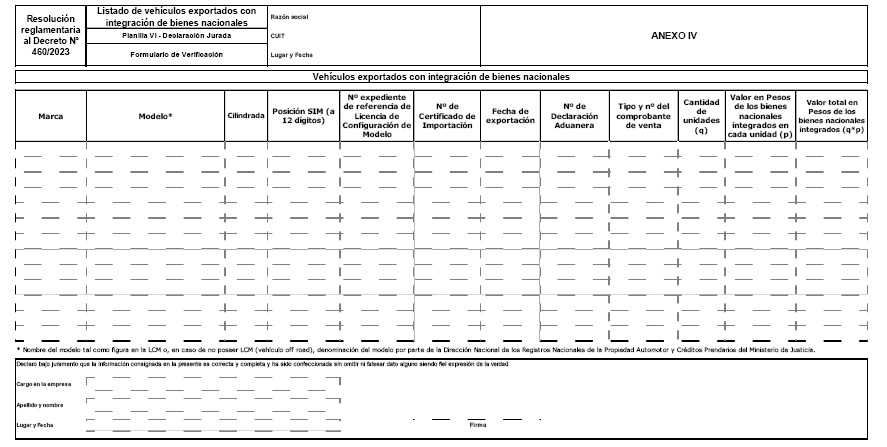

b) Planillas con información sobre

plantas industriales, vehículos incompletos y completos importados,

bienes nacionales adquiridos a

proveedores locales y producidos in

house, materiales entregados en consignación, vehículos y bienes

nacionales exportados:

c) Declaración Jurada de ingeniero

Jefe de Planta

El que

suscribe,.............................................................................................,

en su carácter de Jefe de Planta de

...........................................................................,

declara bajo juramento que los vehículos incompletos, informados en la

Planilla II del "Formulario de Verificación del Decreto N° 460/2023" y

ensamblados hasta la presente fecha, han sido integrados con los bienes

nacionales adquiridos a proveedores locales, como así también, con los

producidos in house informados respectivamente en las Planillas III y

IV del mismo Formulario.

DNI:

Firma:

Fecha y lugar:

d) Certificación de Contador Público

1. Objeto de la certificación.

En mi carácter de contador público independiente, a su pedido y para su

presentación ante la SECRETARÍA DE INDUSTRIA Y COMERCIO del MINISTERIO

DE ECONOMÍA, emito la presente certificación conforme con lo dispuesto

por las normas incluidas en la sección VI de la Resolución Técnica N°

37 de la FACPCE y de las Resoluciones pertinentes del C.P.C.E. de la

Ciudad Autónoma de Buenos Aires. Dichas normas exigen que cumpla los

requerimientos de ética, así como que planifique mi tarea.

La certificación se aplica a ciertas situaciones de hecho o

comprobaciones especiales, a través de la constatación con registros

contables y otra documentación de respaldo. Este trabajo profesional no

constituye una auditoría ni una revisión y, por lo tanto, las

manifestaciones del contador público no representan la emisión de un

juicio técnico respecto de la información objeto de la certificación.

2. Detalle de lo que se certifica.

Información consignada en las planillas adjuntas denominadas "Anexo IV

- Formularios de Verificación Decreto N° 460/2023" -de aquí en adelante

Anexo IV- correspondiente a las informaciones referidas al beneficio

establecido en dicho Decreto, que implica la evaluación

de las compras de ...................................a los proveedores

nacionales......................................, (razón social de la

terminal y los proveedores locales) y la producción in house de

..................................durante el

período......................................

El citado "Anexo IV" ha sido preparado

por....................................para su presentación ante la

SECRETARÍA DE INDUSTRIA Y COMERCIO del MINISTERIO DE ECONOMÍA, y es

responsabilidad de los representantes de dicha Sociedad en ejercicio de

sus funciones exclusivas.

3. Certificación contable.

En base al alcance de la tarea realizada, certifico:

a) Que los datos obrantes en el citado Formulario Anexo IV coinciden

con registros contables de la Sociedad llevados de conformidad con las

disposiciones legales vigentes.

b) Que la información consignada en dichas planillas analíticas de esta

presentación son copia fiel de los datos obrantes en las respectivas

facturas, notas de crédito, notas de débito, notas de crédito de

fábrica, notas de débito de fábrica y remitos-factura, cuyos originales

fueron archivados y contabilizados de acuerdo con lo dispuesto en la

"Ley N° 11.683, texto ordenado en 1998" y normas reglamentarias, en

particular la Resolución General N° 1.415 de fecha 7 de enero de 2003

de la ex ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), entidad

autárquica entonces en el ámbito del MINISTERIO DE ECONOMIA y sus

modificatorias y complementarias.

c) Que los valores de las partes producidas "in house" fueron

calculados según lo previsto en el Artículo 5° de la Resolución

reglamentaria al Decreto N° 460/23 y su modificatorio, según los

respectivos asientos de costos y comprobantes de compra de materiales e

insumos y valorizaciones de proveedores de los bienes importados en

conjunto con los vehículos incompletos, totalmente desarmados (IKD),

importados bajo los beneficios del Decreto N° 460/23 y su

modificatorio, de acuerdo a lo consignado en la planilla IV adjunta,

del mencionado Anexo IV. Para ello, el valor de la mano de obra directa

para la fabricación de dichas partes tuvo en cuenta las horas hombre

aplicadas a la fabricación del bien y su valoración conforme lo

establecido en el Convenio Colectivo de Trabajo correspondiente, el

cual incluye: salario base, horas extras, cargas sociales, plus

vacacional, bono por cumplimiento de objetivos, sueldo anual

complementario, antigüedad, productividad, seguros por riesgos del

trabajo (ART), y otros adicionales establecidos.

d) Que la contabilización de los documentos mencionados en los

apartados a), b) y c) precedentes surgen de los registros contables,

que se incluyen en los libros rubricados de la Sociedad.

e) Que los precios incluidos en las facturas de los proveedores y

consignados en las columnas "Precio Unitario", no comprenden el

Impuesto al Valor Agregado (IVA), los gastos financieros ni los

intereses implícitos y se expongan netos de descuentos y bonificaciones.

f) Que los remitos asociados a las facturas declaradas corresponden a

mercaderías recepcionadas conforme en las fechas declaradas.

g) Que fueron informadas las bonificaciones que produjeron

disminuciones en los precios declarados en esta y en las anteriores

solicitudes.

h) Los datos que se consignan en las columnas, "Tipo y N° de

Comprobante", "Fecha Comprobante", "N° Comprobante", "Cantidad" y

"Precio Unitario" del Anexo IV, son copia fiel de los datos obrantes en

las respectivas facturas, notas de crédito, notas de débito y remitos,

según corresponda, tratándose en todos los casos de documentos

originales emitidos por los

proveedores....................................................................................................................................

i) Que fueron comprobados los cálculos aritméticos de toda la

presentación.

Extiendo esta certificación exclusivamente a los efectos de ser

presentada ante la SECRETARÍA DE INDUSTRIA Y COMERCIO del MINISTERIO DE

ECONOMÍA.

IF-2024-141331962-APN-DGDMDP#MEC