SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN

Resolución 287/2025

RESOL-2025-287-APN-SSN#MEC

Ciudad de Buenos Aires, 02/06/2025

VISTO el Expediente EX-2017-24167089-APN-GA#SSN, la Ley N° 20.091, el

Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N°

38.708 de fecha 6 de noviembre de 2014), y

CONSIDERANDO:

Que la SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN tiene como misión

principal la protección de los intereses y derechos de los asegurables

y asegurados, mediante la supervisión del mercado asegurador.

Que el artículo N° 33 de la Ley N° 20.091 impone a este Organismo

determinar, con carácter general y de aplicación uniforme, el cálculo

de las reservas técnicas y de siniestros pendientes mínimas a efecto de

que resulten necesarias para atender el cumplimiento de las

obligaciones con los asegurados.

Que mediante Resolución RESOL-2023-353-APN-SSN#MEC, de fecha 27 de

julio, se incorporó, con carácter transitorio hasta los estados

contables cerrados al 31 de marzo del 2024, el punto 33.3.8.3.1. al

Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N°

38.708 de fecha 6 de noviembre de 2014).

Que en atención a la temporalidad dispuesta por la mentada norma,

mediante Resolución RESOL-2024-257-APN-SSN#MEC, de fecha 29 de mayo, se

incorporó el punto 33.3.8.3.1. “Componentes financieros implícitos -

Subramas responsabilidad civil” del referido Reglamento con carácter

permanente en materia de reservas por Siniestros Ocurridos pero No

Reportados (I.B.N.R.).

Que resulta necesario que la estimación del pasivo se base en supuestos

razonables y métodos actuariales apropiados, el cual dependerá tanto de

la verosimilitud de las estimaciones realizadas como del contexto

económico-financiero.

Que, por su parte, toda vez que la utilización de la Tasa FACPCE

-definida por la Resolución N° 539/18 de la Junta de Gobierno de la

Federación Argentina de Consejos Profesionales de Ciencias Económicas-

demostró ser un parámetro adecuado en la estimación de la reserva en

trato, resulta menester consolidar su utilización en orden al

particular en la matriz de siniestros incurridos bajo una valuación a

cierre de ejercicio.

Que a su vez, dicha reevaluación de las matrices en materia de reservas

por Siniestros Ocurridos pero No Reportados (I.B.N.R.) se acompaña

junto a una libertad de metodología de valuación de los importes

correspondientes a “siniestros excepcionales”.

Que asimismo y a los fines de lograr un esquema de todos los pasivos

suficientes, resulta oportuno equilibrar el monto de demandas

actualizadas, las tasas de actualización utilizadas y el nivel de

reservas correspondientes.

Que por ende, resulta necesario reemplazar la Tasa de actualización de

pasivos (TAP) y su régimen de capitalización simple, la cual dejó de

ser representativa del desarrollo de los siniestros, por la aplicación

de la Tasa Pasiva Comunicado BCRA 14.290, con el objeto de tender a un

valor real de la evolución de los siniestros pendientes a la fecha de

cálculo de reservas.

Que por ello, corresponde adoptar el procedimiento del “promedio de

importes acordados actualizados por mediaciones” como criterio mínimo

de la mejor estimación de un compromiso futuro de un valor más

representativo de una mediación para cálculo de sus reservas.

Que por consiguiente, es menester recalibrar los rangos de demandas

actualizadas junto a sus respectivos pasivos mínimos a constituir a los

fines de reflejar correctamente los ajustes y tender a un valor real de

las causas judicializadas a la fecha de cálculo de reservas.

Que asimismo se incorpora la posibilidad de calcular los porcentajes

referidos a los pasivos mínimos de las tablas de Automotores,

Motovehículos y Responsabilidad Civil redefinidas en el párrafo

precedente en base a la experiencia siniestral.

Que en virtud de las actualizaciones incorporadas, resulta necesario

contemplar criterios de amortización para adecuar los nuevos niveles de

reserva, que acompañen la situación de las entidades.

Que resulta necesario incorporar al cálculo de la Reserva Técnica por

Insuficiencia de Primas las amortizaciones correspondientes.

Que los sistemas de información de siniestros se adecuarán a los criterios de valuación que la norma determine.

Que las Gerencias Técnica y Normativa y de Evaluación han tomado la debida intervención de sus competencias.

Que la Gerencia de Asuntos Jurídicos ha dictaminado en orden al particular.

Que la presente se dicta en ejercicio de las facultades previstas en el artículo 67 de la Ley N° 20.091.

Por ello,

EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN

RESUELVE:

ARTÍCULO 1°.- Sustitúyase el punto 33.3. del Reglamento General de la

Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014), por el siguiente:

“33.3. Siniestros Pendientes

Al cierre de cada ejercicio o período, las aseguradoras deben estimar

los siniestros pendientes de pago a dicha fecha. A tales efectos, deben

arbitrar todos los medios necesarios para que las carpetas de

siniestros cuenten con todos los elementos indispensables para efectuar

su correcta valuación (copia de la demanda y su contestación, informes

periódicos de los asesores legales sobre el estado de los juicios

pendientes, informes médicos sobre las posibles incapacidades en los

siniestros pendientes de Accidentes del Trabajo, informes de

inspectores de siniestros y presupuestos de talleres, informes de

peritos tasadores, etc.).

33.3.1. Siniestros y Reclamos Administrativos

Los siniestros pendientes en instancia administrativa deben valuarse

teniendo en cuenta la mayor cantidad de elementos posibles a fin de

pasivar el costo final en el ejercicio y/o período en que se produjo el

siniestro.

Las entidades deben contar con un procedimiento de “valuación de

reservas de siniestros y reclamos administrativos” que tienda a lograr

la mejor estimación del pasivo a constituir. Dicho procedimiento debe

encontrarse incorporado en las Normas de Procedimientos Administrativos

y Control Interno en un todo de acuerdo a lo dispuesto en el punto

37.1.4.

33.3.2. Mediaciones

En caso que se haya iniciado proceso de mediación, conforme a lo

estipulado en la disposición legal aplicable en cada jurisdicción, las

normas mínimas de valuación para el cálculo del pasivo por subrama o

cobertura deben ser las siguientes:

a) Deben tomarse aquellas mediaciones promovidas contra la entidad o en

las que haya sido citada en garantía. También deben considerarse

aquellos casos en que la aseguradora haya asumido la defensa del

asegurado en mediación, sin que haya sido citada en garantía;

b) Las mediaciones deben pasivarse siguiendo el criterio de la mejor

estimación de su compromiso futuro que, como mínimo, deberá ser el

importe que resultare de la valuación de acuerdo al procedimiento del

“promedio de importes acordados actualizados por mediaciones” sin

considerar la deducción por reaseguros:

· Se deben incluir los casos pagados o con acuerdos firmados pendientes

de pago, ya sean extra judicialmente u homologados por la justicia, de

los últimos DOCE (12) meses al cierre del ejercicio o período. Cada

importe considerado será ajustado a la fecha de cierre de ejercicio

aplicando la Tasa Pasiva Comunicado BCRA 14.290 desde la fecha de

acuerdo o transacción.

· El criterio de valuación será mediante promedio simple y aplicable

si, en los últimos DOCE (12) meses anteriores, para el cálculo del

referido promedio, se verifica una cantidad mínima de CINCUENTA (50)

mediaciones y hasta un máximo de CUATROCIENTAS (400). Deberán tomarse

los casos más próximos al cierre que se esté valuando.

· Sólo en caso de no alcanzar el mínimo exigido, se admite la

incorporación de mediaciones de trimestres inmediatos anteriores hasta

un máximo de TRES (3) años.

· De no alcanzar la cantidad mínima de CINCUENTA (50) mediaciones

–incluyendo las mediaciones de trimestres inmediatos anteriores hasta

un máximo de TRES (3) años- se debe considerar, para cada caso, el

CUARENTA POR CIENTO (40%) del promedio simple del pasivo constituido

por los juicios con demanda determinada.

· A tal fin deben considerarse como “importes acordados actualizados”,

los montos pagados o acordados en concepto de acuerdo o transacción más

los gastos y honorarios de las partes y el mediador, valuado a fecha de

cierre del ejercicio o período teniendo en cuenta la Tasa Pasiva

Comunicado BCRA 14.290 desde la fecha de acuerdo o transacción, según

corresponda.

· Cuando no estén determinados los gastos y honorarios de las partes y

del mediador debe tomarse, como mínimo, el VEINTE POR CIENTO (20%) del

monto pagado o acordado. No pueden incluirse en el cálculo del referido

promedio las mediaciones cerradas por desistimiento.

· Pueden excluirse del promedio las mediaciones con importe excepcional

de acuerdo o transacción, más gastos. Se define como importe

excepcional aquel que, tomado en forma individual, represente más del

DIEZ POR CIENTO (10%) del monto total, incluidos los excepcionales, de

la suma de los acuerdos o transacciones, más gastos, incluidos en el

cálculo del promedio. Opcionalmente se podrá definir como importe

excepcional aquellos casos que, tomando como referencia el rango

intercuartil se encuentren a una distancia de 1,5 veces de los

cuartiles que definen dicho rango.

· La aseguradora deberá tener, en su sede, a disposición de esta SSN

los papeles de trabajo y planillas de cálculo que permitan la

verificación del cálculo del referido promedio.

Una vez obtenido el “promedio de importes acordados actualizados por

mediaciones” a aplicarse a cada mediación pendiente, su valuación

deberá mantenerse actualizada hasta su pago, transformación en juicio,

acta de cierre de la mediación o la prescripción de la acción, pudiendo

aplicarse como máximo los siguientes factores de corrección en función

de su fecha de registración en el “Registro de Actuaciones Judiciales”

y/o Mediaciones a cada una de ellas.

33.3.3. Juicios

En caso que se haya promovido juicio deben tomarse todos los juicios

promovidos contra la entidad o en los que la misma haya sido citada en

garantía. También deben considerarse aquellos casos en que la

aseguradora haya asumido la defensa del asegurado en el juicio, sin que

haya sido citada en garantía.

33.3.3.1. Juicios con sentencia

Los criterios de valuación de los juicios con sentencia deben seguir los siguientes lineamientos mínimos:

a. Si hay sentencia definitiva, debe tenerse en cuenta su monto más los

gastos causídicos correspondientes, netos ambos conceptos de la

participación del reasegurador.

b. Si no hay sentencia definitiva pero existe de primera instancia,

debe tomarse el monto de ésta más los gastos causídicos

correspondientes, neta de la participación del reasegurador. Los

importes resultantes de las sentencias deben valuarse teniendo en

cuenta los criterios indicados en la misma, a partir de la fecha que en

ella se establezca, tanto para el cálculo de intereses, como por

actualización si correspondiere.

Si la sentencia no estipulase la fecha a partir de la cual corresponde

aplicar los intereses y/o la actualización, debe considerarse la fecha

de ocurrencia del siniestro.

En caso de no estipularse los honorarios y costas, dichos conceptos

deben estimarse en una suma no inferior al VEINTE POR CIENTO (20%) del

monto de sentencia.

Los importes resultantes deben valuarse teniendo en cuenta la evolución de la “Tasa Pasiva Comunicado BCRA 14.290”.

De arribar a una transacción, incluso luego de la sentencia de primera

instancia, debe tomarse el importe convenido únicamente en caso de que

se encuentre debidamente documentado, firmado y que abarque todos los

conceptos involucrados, debiendo acreditarse que el citado convenio

cuenta con la homologación del Juzgado respectivo.

En caso de verificarse más de una aseguradora citada en garantía debe

determinarse el pasivo total antes de reaseguro y luego deducir los

importes a cargo de las restantes aseguradoras, en la medida que se

cuente con constancia de la existencia de póliza de las restantes

aseguradoras citadas en garantía.

33.3.3.2. Juicios sin sentencia

Los criterios de valuación de los juicios sin sentencia deben seguir los siguientes lineamientos mínimos:

a. Informes de peritos únicos o de oficio: Si constan en las

actuaciones informes de peritos únicos o de oficio, deben tomarse en

cuenta, siempre que permitan determinar el monto del daño producido, a

partir de criterios objetivos de valuación;

b. Pericias Médicas: En la medida en que tales informes periciales

reúnan los requisitos descriptos en el punto precedente, debe tomarse

siempre el porcentual de incapacidad determinado por la pericia,

procediendo a la reformulación del monto reclamado, circunscripto

específicamente al rubro de la demanda en que incide dicho informe.

En tal sentido corresponde puntualizar que bajo tales circunstancias el

rubro modificado conforme las pautas de dicho informe pericial deben

ser valuados teniendo en cuenta la evolución de la “Tasa Pasiva

Comunicado BCRA 14.290”.

No procede el recálculo del resto de los rubros que conforman la acción

incoada, cuando los mismos no se vean afectados por el aludido informe

pericial, razón por la cual corresponde aplicar a los importes

reclamados los porcentuales establecidos en los puntos referidos

previamente.

En caso de verificarse más de una aseguradora citada en garantía debe

determinarse el pasivo total antes de reaseguro y luego deducir los

importes a cargo de las restantes aseguradoras, en la medida que se

cuente con constancia de la existencia de póliza de las restantes

aseguradoras citadas en garantía.

33.3.3.3. Demandas con importes indeterminados

Para aquellos juicios con importes demandados total o parcialmente

indeterminados, su valuación debe resultar del promedio que arrojen las

sumas del pasivo constituido por los restantes juicios de cada sección

sin considerar la deducción por reaseguros.

Con tal fin debe tomarse la sumatoria total de las sumas pasivadas, dividida por el total de casos involucrados.

No deben ser considerados en el cálculo los casos definidos en el punto 33.3.4.

También deben pasivarse y registrarse como casos indeterminados, cuando

no se hubiesen consignado sumas reclamadas o a reclamar en las mismas,

las demandas notificadas en concepto de: beneficio de pobreza, litigar

sin gastos, constitución en actor civil y aseguramiento de pruebas,

hasta tanto prescriba la acción o se pasive el juicio civil respectivo,

una vez ingresada la demanda.

En los casos que alguno de los importes de la demanda se encuentre

determinado y otros no, y que por aplicación de los métodos de

valuación sobre las sumas determinadas el pasivo a constituir arroje

una suma superior a la de los siniestros indeterminados, debe pasivarse

este mayor valor.

La aseguradora deberá tener, en su sede, a disposición de esta SSN los

papeles de trabajo y planillas de cálculo que permitan la verificación

del cálculo del referido promedio.

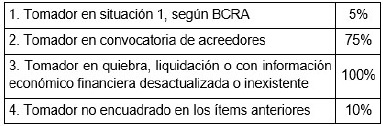

33.3.3.4. Rama caución

Los reclamos correspondientes a la rama caución no configurados como siniestros, deben valuarse según se indica a continuación.

Se considera reclamo, a los fines de la valuación por el presente

punto, la toma de conocimiento por parte de la aseguradora de cualquier

acto administrativo, aún no firme, emitido por autoridad o ente de

carácter público, determinando la responsabilidad o incumplimiento del

Tomador, debidamente cuantificado. En caso de asegurados privados, se

considera con tal carácter la presentación fundada y documentada de la

referida responsabilidad o incumplimiento, debidamente cuantificada. Se

aclara que no se considera reclamo, a los fines del presente punto, al

aviso preventivo de incumplimiento que el Asegurado realice a fin de

salvaguardar sus derechos y que no contengan los requisitos indicados

precedentemente.

Hasta tanto dichos reclamos cuenten con los elementos previstos en el

punto 33.3., debe pasivarse en concepto de Siniestros Pendientes, bajo

identificación específica, el importe reclamado hasta el máximo de la

responsabilidad total a cargo de la aseguradora (M), que debe

multiplicarse por los siguientes porcentajes (a):

El monto a consignar en el pasivo debe ser el resultante de (M) x (a),

o la responsabilidad total a cargo de la aseguradora según cual sea

menor, neto de la participación del reasegurador. El cálculo mencionado

debe efectuarse considerando la situación del Tomador a la fecha de

elaboración de los respectivos estados contables.

Del importe resultante pueden deducirse aquellas sumas que en calidad

de contragarantías se encuentren en poder del asegurador, por endoso o

cesión de derechos debidamente instrumentado, en la medida que sean de

inmediata realización y exclusivamente en concepto de:

a. Aval, Carta de Crédito o Letra emitido por un Banco autorizado a

operar por el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA o Banco

Internacional que cuente con calificación A o superior;

b. Depósitos en Bancos que cumplan los requisitos del inciso a),

títulos u otros instrumentos representativos de inversiones, con

cotización en mercados de valores del país o del exterior, y que reúnan

los requisitos establecidos en el punto 35 del RGAA.

Se aclara que sólo procede su deducción en los casos que tales

contragarantías no se encuentren afectadas por alguna de las

situaciones indicadas en los puntos 2 y 3 del cuadro precedente. El

importe a considerar es el valor neto de realización de la respectiva

contragarantía.

33.3.3.4.1. Reserva Especial de Contingencia para Caución Ambiental de Incidencia Colectiva (Artículo 22 de la Ley N° 25.675).

Al cierre de cada período las entidades que operan en la cobertura de

Caución Ambiental de Incidencia Colectiva deben constituir la Reserva

Especial con el objeto de hacer frente a resultados adversos que se

produzcan específicamente por la operación de los seguros en cuestión.

La reserva se conformará acumulando el QUINCE POR CIENTO (15%) de las

Primas Emitidas de seguros directos y reaseguro activo, de cada

trimestre, neta de anulaciones y reaseguros pasivos hasta que su monto

alcance el CIEN POR CIENTO (100%) de las Primas Emitidas de seguros

directos y reaseguro activo, netas de anulaciones y reaseguros pasivos

de los últimos DOCE (12) meses.

La Reserva se utilizará en caso de que se presenten de manera

imprevista cúmulos de reclamaciones que produzcan resultados adversos,

debiendo informar previamente a esta SSN la necesidad de su

utilización, así como el esquema de recomposición. La información

deberá ser justificada por Actuario Externo dejando asimismo constancia

en Notas a los Estados Contables en caso de su utilización.

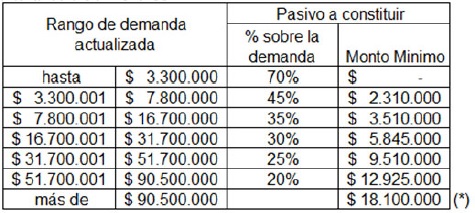

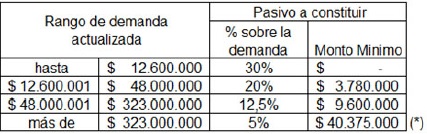

33.3.3.5. Demandas con importes determinados - sin sentencias, sin

informes de peritos ni pericias médicas - Criterios particulares

33.3.3.5.1. Ramas Automotores, Motovehículos y Responsabilidad Civil

Los juicios con demanda determinada que no cuenten con sentencia, ni

informes de peritos ni pericias médicas deben pasivarse siguiendo el

criterio de la mejor estimación de su compromiso futuro que, como

mínimo, deberá ser el menor de los importes que resultare de aplicar:

a) los porcentajes sobre los montos de demandas actualizadas, o

importes mínimos, que surgen de la tabla expuesta a continuación; o

b) la responsabilidad total a cargo de la entidad, determinada a la fecha de cierre del ejercicio o período.

Tabla aplicable a Automotores y Motovehículos

(*) Deben valuarse en base a informes de abogado y actuario.

Tabla aplicable a Responsabilidad Civil

(*) Deben valuarse en base a informes de abogado y actuario.

A partir del 1° de julio de 2025 los montos definidos en los rangos de

demandas actualizadas junto con los montos mínimos se ajustarán

trimestralmente conforme la Tasa Pasiva BCRA Comunicado 14.290. Los

montos vigentes a cada cierre de Estados Contables serán publicados por

la SSN previo a su presentación.

El actuario en su informe deberá expedirse, en caso de corresponder,

con relación al valor económico de la vida humana por única vez al

momento de interposición de la demanda y notificada debidamente a la

aseguradora.

El abogado deberá elaborar, al cierre del Estado Contable Anual, un

informe considerando el monto determinado en el informe del actuario -

en caso de corresponder-. Dicho monto deberá actualizarse, como mínimo,

teniendo en cuenta la evolución de la “Tasa Pasiva Comunicado BCRA

14.290”.

Los informes anuales del abogado, así como el del actuario deberán obrar en el legajo de cada juicio.

Se entiende por monto de demanda actualizada al importe reclamado en la

demanda, corregido conforme la evolución de la “Tasa Pasiva Comunicado

BCRA 14.290”, desde la fecha del siniestro o de la interposición de la

demanda, según corresponda. La tabla correspondiente debe aplicarse por

demanda, de acuerdo con los importes asignados a cada una de ellas. En

consecuencia, no deben agruparse, a los fines de tal cálculo, demandas

originadas en un mismo siniestro.

33.3.3.5.2. Tablas por método del coeficiente siniestral

Las aseguradoras que operen en las ramas Automotores, Motovehículos y

Responsabilidad Civil, podrán calcular de acuerdo a su experiencia los

porcentajes a aplicar sobre la demanda y los consecuentes montos

mínimos de pasivos a constituir correspondientes a cada rango de la

tabla propuesta en el punto 33.3.3.5.1.

El coeficiente siniestral se deberá calcular como el cociente de la

sumatoria de las demandas cerradas y sus correspondientes pagos,

debiendo tomarse los casos acumulados en los últimos DOCE (12) meses.

Ambos importes deberán estar corregidos conforme la evolución de la

“Tasa Pasiva Comunicado BCRA 14.290” al cierre de ejercicio de

valuación.

El cálculo de los coeficientes siniestrales podrá realizarse anualmente

al cierre del ejercicio económico y aplicarse en los estados contables

de dicho cierre de ejercicio y en los siguientes períodos intermedios

hasta el próximo cierre de ejercicio.

Dichos coeficientes podrán ser inferiores a los establecidos por

normativa en cualquiera de sus rangos de demanda actualizada, toda vez

que el importe total de la reserva sea superior al definido en el punto

precedente.

Deberá dejarse constancia en Notas a los Estados Contables la

segregación por rango de las cantidades de casos tomadas y la suma de

cada una de las variables que conforman los porcentajes utilizados.

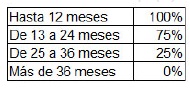

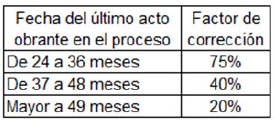

33.3.3.5.3. Inactividad procesal

En aquellos juicios correspondientes a las ramas automotores,

motovehículos - y Responsabilidad civil que presenten inactividad

procesal -ya sea por ausencia de actos impulsorios o por actividad

inidónea para producir el impulso del procedimiento- durante los plazos

detallados seguidamente, podrán aplicar como máximo los factores de

corrección en función a la fecha del último acto impulsorio obrante en

el proceso, ajustando las reservas a constituir conforme los criterios

definidos en el Reglamento General de la Actividad Aseguradora:

A tal fin debe confeccionarse y presentarse trimestralmente junto con

la presentación de los Estados Contables una declaración jurada

suscripta por el Presidente, Síndicos y Auditor Externo, con el detalle

de los casos involucrados, la que debe contener como mínimo, los

siguientes datos: sección, número de siniestro, número de orden en el

registro de actuaciones judiciales, fuero y jurisdicción, carátula del

juicio y último acto impulsorio obrante en el proceso en cuestión.

33.3.3.5.4. Resto de las ramas

Debe pasivarse por lo menos el SESENTA POR CIENTO (60%) del importe

demandado actualizado o la responsabilidad total a cargo de la entidad

según cual sea menor, neto de la participación del reasegurador. Los

importes demandados deben ser ajustados, desde la fecha de siniestro o

fecha de demanda hasta la fecha de cierre de ejercicio o período,

teniendo en cuenta la evolución de la “Tasa Pasiva Comunicado BCRA

14.290”.

33.3.4. No constitución de pasivo

Sólo se admitirá no constituir el pasivo por siniestros pendientes de

verificarse inexistencia de póliza/endoso, o siniestros ocurridos fuera

de la vigencia de los mismos, en la medida en que tales circunstancias

se hayan opuesto en la respectiva contestación de la demanda o de la

citación en garantía.

Se excluye de lo indicado precedentemente el pasivo a constituir en

concepto de honorarios correspondientes a los casos en cuestión.

A tal fin debe confeccionarse y presentarse conjuntamente con el estado

contable del ejercicio anual, una declaración jurada suscripta por el

Presidente, Síndicos y Auditor Externo, con el detalle de todos los

casos involucrados, la que debe contener como mínimo, los siguientes

datos: sección, número de siniestro, número de orden en el registro de

actuaciones judiciales, fuero y jurisdicción y carátula del juicio. Las

entidades que no cuenten con casos que declarar, no deberán

confeccionar dicha declaración jurada al cierre del ejercicio. Por lo

que la no presentación de la declaración jurada dentro del plazo

previsto implicará que la entidad no cuenta con ningún caso encuadrado

en el presente inciso.

33.3.5. Siniestros Ocurridos y No Reportados

Los siniestros ocurridos pero no reportados son aquellos eventos que se

producen en un intervalo de tiempo, durante la vigencia de la póliza,

pero que se conocen con posterioridad a la fecha de cierre o de

valuación del período contable.

Los siniestros ocurridos y no reportados, se constituyen por:

a. Siniestros ocurridos pero aún no reportados, los cuales se

caracterizan porque el acaecimiento del siniestro no ha sido reportado

aún, debido a retrasos de tipo administrativo o de la clase de

contingencia cubierta;

b. Siniestros ocurridos pero no reportados completamente, son aquellos

ya ocurridos y reportados, pero cuyo costo está incompleto o no ha sido

determinado con precisión.

Las aseguradoras sujetas al control de esta SSN deberán constituir y

valuar el pasivo por siniestros ocurridos y no reportados, denominado

IBNR, utilizando los procedimientos que, de acuerdo con la rama y tipo

de cobertura, se establecen en esta norma, las que tienen carácter de

mínimas.

El presente punto no resulta aplicable a las Mutuales que operan en la

cobertura de Transporte Público de Pasajeros estipulada por la

Resolución SSN Nº 25.429 del 5 de noviembre de 1997, a las coberturas

comprendidas en la Ley Nº 24.557, a los Seguros de Vida Individual,

Vida con Ahorro y Seguros de Retiro.

Las aseguradoras que operan en la cobertura de Responsabilidad Civil

por Accidentes del Trabajo y Enfermedades Laborales se rigen por el

punto 33.3.5.3.5.

33.3.5.1. Definiciones

a) Se define como “siniestros incurridos por período de ocurrencia a una determinada fecha” a la suma de:

I. Los pagos netos de recuperos de cada uno de los siniestros que

ocurrieron durante un período de DOCE (12) meses, valuados y

acumulados, a cierre del ejercicio aplicando la serie del índice FACPCE

definida por la Resolución de JG 539/18 de la Federación Argentina de

Consejos Profesionales de Ciencias Económicas.

II. Los pasivos por siniestros pendientes -valuados a cierre de su

ejercicio y/o período-, de todos los siniestros que ocurrieron durante

el mismo período de DOCE (12) meses.

III. En ambos casos se tomarán los importes correspondientes sin descontar la participación de los reaseguradores.

Del importe total de los siniestros incurridos de cada período de

ocurrencia pueden excluirse de la Matriz de Siniestros Incurridos, los

importes correspondientes a “siniestros excepcionales”.

Deberá dejar constancia en Nota a los Estados Contables el criterio aplicado.

b) Se define “siniestro excepcional” aquel que, por un mismo evento,

registre un importe incurrido (pagado y/o pendiente) que sea igual o

superior al diez por ciento (10%) del monto total (incluidos los

siniestros excepcionales) de los siniestros incurridos en un período de

desarrollo (celda de la matriz). A efectos de determinar el porcentaje

que representa dicho importe incurrido, debe utilizarse el valor entero

más próximo.

Si en una celda de dicha matriz, todos los siniestros (o su mayoría)

resultan excepcionales, las entidades podrán aplicar el método definido

en el punto 33.3.5.3.3.

c) Se define como “período de ocurrencia” al período de DOCE (12) meses

comprendido entre el 1° de julio de un año y el 30 de junio del año

siguiente;

d) Se define como “períodos de desarrollo” a los períodos de DOCE (12)

meses comprendidos entre el 1° de julio de un año dado y el 30 de junio

del año siguiente y los períodos de doce (12) meses sucesivos. Cada

período de desarrollo debe cumplir las siguientes condiciones:

I. El primer período de desarrollo coincide con el período de ocurrencia;

II. Los siguientes períodos de desarrollo corresponden a los períodos

anuales posteriores. En éstos, el importe de los siniestros consignados

debe corresponder al mismo período de ocurrencia.

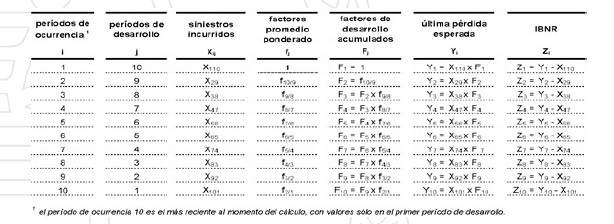

e) Se define como “última pérdida estimada” al importe que surge del producto entre:

I. El “factor de desarrollo acumulado” determinado para cada período de ocurrencia;

II. Los siniestros denunciados en cada período de ocurrencia (sumatoria

de los siniestros pagados entre el inicio del período de ocurrencia y

el cierre del período de desarrollo, más los siniestros pendientes a

esta última fecha).

f) Se define como “factor de desarrollo acumulado” al valor determinado

para cada uno de los períodos de ocurrencia considerados. Indica la

medida en la cual los siniestros denunciados, registrados por la

aseguradora, deben ser incrementados por la demora en su denuncia y la

insuficiente valuación de los siniestros pendientes.

33.3.5.2. Cálculo

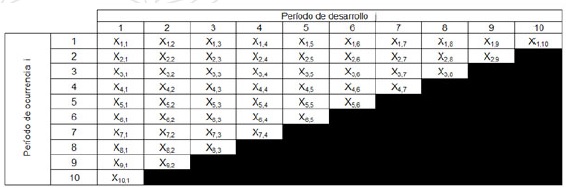

33.3.5.2.1. Valores necesarios para obtener el factor de desarrollo

Cada aseguradora debe reunir la información de siniestros en una tabla

que contenga en el eje vertical los períodos de ocurrencia y en el eje

horizontal los períodos de desarrollo.

En las filas deben figurar los valores para cada año de ocurrencia de cada uno de los diversos períodos de desarrollo.

En las columnas deben figurar los valores para cada período de

desarrollo (primero, segundo, tercero, etc.) de cada uno de los

diversos períodos de ocurrencia.

Los datos obtenidos deben asumir la forma de una matriz, con importes

para cada una de las celdas, salvo las celdas sombreadas. Los valores

sombreados son los que se obtienen a través del cálculo de los

“Siniestros Ocurridos y no Reportados (IBNR)”.

En consecuencia, la tabla indicada queda configurada de la siguiente manera:

Se deben confeccionar las siguientes matrices de información:

a) Matriz de siniestros pagados: Debe contener, para cada período de

ocurrencia, el monto acumulado de los siniestros pagados en cada uno de

los sucesivos períodos de desarrollo. Se trata de información acumulada.

La celda para el año de ocurrencia i y el período de desarrollo j=1

muestra todos los pagos de siniestros en el mismo año de ocurrencia.

Cada valor de la matriz será ajustado a la fecha de cierre del

ejercicio de valuación aplicando la serie del índice FACPCE definida

por la Resolución de JG 539/18 de la Federación Argentina de Consejos

Profesionales de Ciencias Económicas.

De forma similar, la celda para el año de ocurrencia i y el período de

desarrollo j=2 muestra todos los pagos durante el segundo año de

desarrollo de reclamaciones con fecha de ocurrencia en el año i,

valuadas a la fecha de cierre de ejercicio. Las celdas de cada período

j acumulan el importe en los sucesivos períodos de desarrollo.

b) Matriz de cantidad de siniestros pagados: Debe contener, para cada

período de ocurrencia, la cantidad de siniestros pagados en cada uno de

los sucesivos períodos de desarrollo. Se trata de información acumulada.

c) Matriz de siniestros pendientes: Debe contener, para cada período de

ocurrencia, el monto de siniestros pendientes en cada uno de los

sucesivos períodos de desarrollo. No se trata de información acumulada.

La celda para el año de ocurrencia i y el período de desarrollo j=1

muestra los montos de siniestros pendientes en el mismo año de

ocurrencia.

De forma similar, la celda para el año de ocurrencia i y el período de

desarrollo j=2 muestra todos los siniestros pendientes durante el

segundo año de desarrollo de reclamaciones con fecha de ocurrencia en

el año i.

Cada valor de la matriz será ajustado al cierre del ejercicio de

valuación aplicando la serie del índice FACPCE definida por la

Resolución de JG 539/18 de la Federación Argentina de Consejos

Profesionales de Ciencias Económicas.

d) Matriz de cantidad de siniestros pendientes: Debe contener, para

cada período de ocurrencia, la cantidad de siniestros pendientes en

cada uno de los sucesivos períodos de desarrollo. No se trata de

información acumulada.

e) Matriz de siniestros incurridos: Debe contener, para cada período de

ocurrencia, el importe de los siniestros incurridos en cada uno de los

sucesivos períodos de desarrollo. Debe ser igual a la suma de los

siniestros pagados acumulados y valuados a cierre de ejercicio más los

siniestros pendientes valuados a cierre de ejercicio.

f) Matriz de cantidad de siniestros incurridos: Debe contener, para

cada período de ocurrencia, la cantidad de siniestros incurridos en

cada uno de los sucesivos períodos de desarrollo. Debe ser igual a la

suma de la cantidad de siniestros pagados y pendientes en cada celda de

la matriz. Cuando un mismo siniestro tuviera un importe pagado

parcialmente y un importe pendiente, para determinar la cantidad de

casos el siniestro se debe contabilizar una sola vez como siniestro

pendiente.

33.3.5.2.2. Determinación del factor promedio ponderado

Los factores promedios ponderados deben calcularse en base a los datos

de la matriz de siniestros incurridos expresado a moneda homogénea al

cierre del último ejercicio. El factor de desarrollo correspondiente al

período de ocurrencia más antiguo es el factor de cola, si

correspondiera aplicarlo, o es igual a uno.

Cada aseguradora debe calcular el factor promedio ponderado fj

correspondiente a cada período de desarrollo j efectuando la división

entre:

a) La suma de siniestros pagados acumulados y pendientes Xi,j+1

valuados al momento de desarrollo j+1, expresado a moneda homogénea

correspondiente a todos los períodos de ocurrencia i que componen el

período de desarrollo j+1;

b) La suma de los siniestros pagados acumulados y pendientes Xi, j

valuados al momento de desarrollo j, expresado a moneda homogénea

correspondiente a los mismos períodos de ocurrencia que los

considerados en el punto anterior.

33.3.5.2.3. Determinación del factor de desarrollo acumulado

El factor de desarrollo acumulado Fⱼ de un período de desarrollo j debe

ser igual al producto entre el factor de desarrollo acumulado del

período Fⱼ₊₁ y el factor promedio ponderado del período fⱼ. Los

factores promedios ponderados deben calcularse en base a los datos de

la matriz de siniestros incurridos.

El factor de desarrollo correspondiente al período de ocurrencia más

antiguo es el factor de cola, si correspondiera aplicarlo, o es igual a

uno.

El cálculo de los factores de desarrollo acumulados debe efectuarse

anualmente al cierre del ejercicio económico y aplicarse en los estados

contables de dicho cierre de ejercicio y en los siguientes períodos

intermedios hasta el próximo cierre de ejercicio.

Determinación de la última pérdida estimada.

Cada uno de los factores de desarrollo acumulados Fj se aplicarán al

importe de los siniestros pagados y pendientes Xj de cada período de

ocurrencia i.

El factor de cola se aplicará, si lo hubiere a los siniestros ocurridos correspondientes al período de ocurrencia más antiguo.

Cada factor de desarrollo acumulado Fj se aplicará al período de

ocurrencia i que le corresponda en función de la antigüedad de los

factores promedio ponderado que intervienen en su cálculo.

La última pérdida esperada Yi de cada período de ocurrencia i resulta

de multiplicar el factor de desarrollo acumulado Fj por los siniestros

incurridos Xij.

33.3.5.2.4. Determinación de los siniestros ocurridos y no reportados (IBNR)

El importe Zi de cada período de ocurrencia i surgirá de la diferencia

entre la última pérdida esperada Yi y los siniestros incurridos Xij

(matriz de siniestros incurridos definida en el punto 33.3.5.2.1 inciso

e)) obteniéndose así el pasivo por IBNR de cada período de ocurrencia i.

La suma de los importes Zi correspondientes a los distintos períodos de

ocurrencia i más las reservas por IBNR estimadas para los casos

definidos como excepcionales, conformaran el pasivo total de IBNR a

exponer en los estados contables, el cual no puede ser negativo.

En Nota a los Estados Contables se deberá especificar la metodología

utilizada para el cálculo de la reserva para los siniestros

excepcionales y se deberá detallar, por subrama o cobertura, la

cantidad de siniestros y su correspondiente reserva de IBNR.

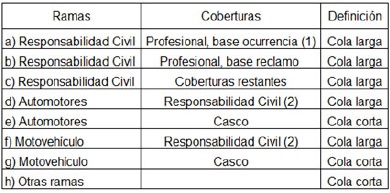

33.3.5.3. Clasificación de Ramas y Coberturas a los efectos del cálculo del pasivo por IBNR.

A fin de constituir y valuar el pasivo por IBNR debe utilizarse la

experiencia siniestral proveniente de los registros de la aseguradora.

La información de siniestros debe clasificarse de acuerdo a la

siguiente tabla.

(1) Incluye los siniestros de pólizas donde se aplicó la cláusula de período extendido de cobertura.

(2) Puede realizarse la apertura de la cobertura de Responsabilidad Civil, en lesiones y daños a cosas.

33.3.5.3.1 Períodos a considerar

La información a analizar debe abarcar los últimos DIEZ (10) ejercicios

económicos completos para los ramos definidos en el punto 33.3.5.3.

como de “Cola Larga” y de CINCO (5) ejercicios económicos completos

para las coberturas definidas como “Cola Corta”.

Los datos deben agruparse por períodos de ocurrencia anuales coincidentes con el ejercicio económico.

33.3.5.3.2. Factor de cola.

En función de la clasificación de Ramas y Coberturas se deberán utilizar los siguientes factores de cola:

a. Ramos y coberturas definidos como de “Cola Larga”

En caso que la información con que cuente la aseguradora fuera inferior

a SIETE (7) ejercicios de ocurrencia, deben aplicarse los siguientes

factores de cola:

· Período de ocurrencia de SEIS (6) años: 1.05;

· Período de ocurrencia de CINCO (5) años: 1.10;

Períodos de ocurrencia menores a CINCO (5) años no permiten la utilización de este procedimiento.

b. Ramos y coberturas definidos como de “Cola Corta”

En caso que la información con que cuente cada aseguradora fuera

inferior a CINCO (5) períodos anuales de ocurrencia, deben aplicarse

los siguientes factores de cola:

· Período de ocurrencia de CUATRO (4) años: 1.05;

· Período de ocurrencia de TRES (3) años: 1.10;

Períodos de ocurrencia menores a TRES (3) años no permiten la utilización de este procedimiento.

33.3.5.3.3. Método para las aseguradoras que no cuentan con experiencia

suficiente para la aplicación de lo dispuesto en el punto 33.3.5.3.2

El pasivo a constituir será calculado del modo que se describe a continuación:

NOTA: A fin de calcular las primas y recargos devengados por seguros

directos y reaseguros activos en t al cierre del período sin descontar

el reaseguro, se deberán tomar los valores a moneda homogénea.

Para los cierres intermedios corresponde interpretar que, mientras

transcurren los primeros CUATRO (4) trimestres desde el inicio de la

operatoria, debe aplicarse el Δ1 a las primas de seguros directos y

reaseguro activo sin descontar el reaseguro. Luego de los CUATRO (4)

trimestres indicados anteriormente, el método debe resultar en la

aplicación de la mayor alícuota a los CUATRO (4) trimestres inmediatos

anteriores a la fecha de valuación, y se aplica a los restantes

trimestres las alícuotas descendentes.

Los Δ se corresponden a períodos de CUATRO (4) trimestres, pudiendo el

Δ más antiguo aplicarse a una cantidad de trimestres menor.

Las aseguradoras que efectúan operaciones de reaseguro activo por hasta

el DIEZ POR CIENTO (10%) del total de las primas de seguros directos,

calculado al cierre de cada ejercicio económico y que valúe el pasivo

de IBNR de su operatoria de seguros directos de acuerdo a lo normado en

el punto 33.3.5.3.1 deben constituir y valuar el pasivo por IBNR

correspondiente al reaseguro activo de acuerdo a lo establecido en el

presente apartado.

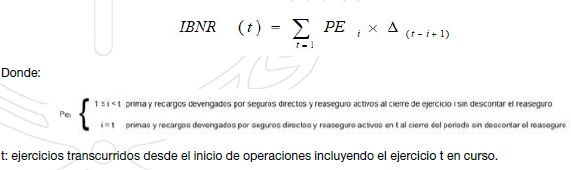

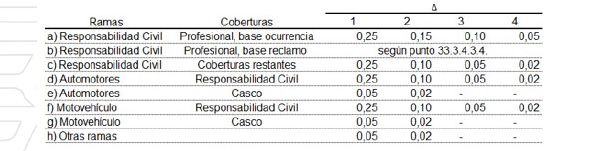

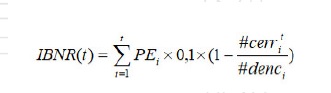

33.3.5.3.4. Al cierre de ejercicio o período, las entidades que operan

la cobertura b) del punto 33.3.5.3 que no cuentan con experiencia

suficiente para la aplicación de lo dispuesto en el punto 33.3.5.3.1

deben constituir un pasivo por IBNR, calculado del siguiente modo.

Donde:

t : cantidad de ejercicios transcurridos desde inicio de operaciones incluyendo el ejercicio t en curso.

casos denunciados: son aquellos reclamos de terceros mediante denuncia

administrativa, juicio o mediación y denuncia del asegurado

(notificación de incidente).

casos cerrados: son aquellos casos en los que se ha determinado el

valor final del siniestro, pudiendo ser mayor o igual a cero, ya sea

que haya surgido por sentencia, acuerdo, transacción firmado por las

partes, acuerdo extrajudicial, etc.

# cerrᵢᵗ : cantidad de casos cerrados acumulados al ejercicio t correspondientes al ejercicio de denuncia i

# dencᵢ : cantidad de casos denunciados en el ejercicio i

No pueden incluirse en el cálculo los casos cerrados por desistimiento

o por inexistencia de póliza; deben eliminarse del numerador y

denominador.

33.3.5.3.5. Siniestros Ocurridos y No Reportados (IBNR) para la

cobertura de Responsabilidad Civil por Accidentes del Trabajo y

Enfermedades Laborales

Su cálculo se determinará conforme el método definido en el punto

33.3.5.3 aplicando los coeficientes correspondientes a “Responsabilidad

Civil – Coberturas Restantes”.

33.3.5.4. Determinación del pasivo por IBNR en los períodos intermedios

Al 30 de septiembre, 31 de diciembre y 31 de marzo de cada año deben

agruparse los siniestros ocurridos tomando en consideración los DOCE

(12) meses anteriores a cada período intermedio terminado en esas

fechas. Al importe de los siniestros incurridos que surja de tal

agrupamiento se le debe aplicar el factor acumulado de desarrollo que

le corresponda en función de la antigüedad del período de ocurrencia.

Debe aplicarse el método de cálculo del punto 33.3.5.2. desafectándose

el importe registrado en el período anterior.

33.3.5.5. Ajustes en función de cambios que distorsionan la utilización del método de triángulos

33.3.5.5.1. Ajustes en la valuación de siniestros pendientes

En caso que se efectúen ajustes puntuales en la valuación de siniestros

pendientes, al cierre de un ejercicio o período, la aseguradora debe

recalcular los factores promedio ponderado y los factores de desarrollo

acumulados al cierre del ejercicio o al cierre del ejercicio anterior

más reciente, según corresponda. A tal fin debe confeccionar una nueva

Matriz de Siniestros Incurridos (con ajuste al 30.06.20XX) y la Matriz

de Siniestros Pendientes (con ajuste al 30.06.20XX) incluyendo los

importes ajustados que deben reflejarse tanto en la diagonal de la

matriz como en los períodos de desarrollo anteriores.

En tales casos, debe trasladarse el ajuste a los períodos de desarrollo

anteriores, en la medida que el siniestro se encuentre asentado en el

respectivo inventario de siniestros pendientes del período que se

modifique. Se aclara que si el ajuste es por sentencia contra valuación

por demanda, sólo corresponde el ajuste retrotraído hasta el período de

desarrollo de la fecha de sentencia.

A tales efectos debe trasladarse la valuación, en los períodos de

desarrollo anteriores que hubiesen estado pasivados por el criterio de

valuación corregido, es decir que, si no existía pasivo, no se admite

su corrección.

33.3.5.5.2. Cambio en la política de cierre de siniestros

Las aseguradoras pueden presentar ante la SSN modificaciones al método

de cálculo de IBNR cuando se verifique un cambio en la política de

pagos de siniestros. Dichas entidades deben:

a. Aplicar el método ordinario hasta tanto haya autorización expresa de la SSN para utilizar el método alternativo propuesto;

b. Justificar y acreditar técnicamente el cambio en la política de pagos de siniestros;

c. Presentar las modificaciones al método certificadas por el Actuario externo;

d. En caso de autorización del método alternativo, la aseguradora debe

acreditar, también, mediante informe certificado por el Actuario

externo, al cierre de cada ejercicio, la suficiencia de la reserva

resultante del método propuesto y la continuidad de las condiciones

acreditadas que justifican el cambio de políticas de pagos;

e. Aplicar el método ordinario o presentar un nuevo método alternativo

en caso de que se verifique la insuficiencia de la reserva;

f. En caso de autorización del método alternativo, indicar en nota en

los estados contables el número de acto administrativo que aprueba

dicha aplicación.

33.3.5.6. Para los siniestros que se encontrasen expresados en moneda

extranjera, todos los importes deben convertirse a pesos al tipo de

cambio vigente a la fecha de cierre de ejercicio y/o periodo.

33.3.5.7. Informe del Actuario sobre IBNR

La constitución y valuación del pasivo por IBNR registrado por la

aseguradora, determinado conforme el método descripto, debe ser

certificado por el Actuario en el informe elaborado en oportunidad de

confeccionar los estados contables anuales o trimestrales.

33.3.5.8. Determinación del pasivo por IBNR en fusiones por absorción

La aseguradora absorbente debe efectuar el cálculo del pasivo por IBNR

considerando las experiencias siniestrales en forma separada para las

ramas y coberturas definidos como de “Cola Larga”. Para el resto de las

coberturas este procedimiento resulta de aplicación optativa.

33.3.6. Contabilización del Reaseguro

El importe a cargo de reaseguradores debe exponerse como cuenta

regularizadora de los siniestros pendientes. En todos los casos se

deben aplicar las condiciones del reaseguro.

Las normas para su contabilización deben regirse por los siguientes lineamientos:

a. Siniestros Administrativo, mediaciones y juicios

· Coberturas no proporcionales: se consideran los importes que surjan de los contratos vigentes en cada período de ocurrencia.

· El importe a cargo de reaseguradores no puede superar por cada

contrato el límite de su responsabilidad, salvo que existan en los

mismos, cláusulas de reinstalación del límite de la cobertura y hasta

dicho importe.

El importe a cargo de reaseguradores no se puede registrar cuando no se

hayan contabilizado importes de primas de reinstalación u otros

importes a favor de los mismos por conceptos relacionados a siniestros

a cargo del reaseguro.

b. Siniestros Ocurridos y no Reportados (IBNR)

· Cuota parte: Deben deducirse los importes a cargo de reaseguradores en este tipo de cobertura.

· Exceso de pérdida y excedentes: debe determinarse para cada año de

ocurrencia la relación existente entre los siniestros a cargo de

reaseguradores y los totales de los siniestros ocurridos, pagados desde

el inicio de la serie y pendientes al momento del cálculo de este

pasivo. El porcentaje a cargo de reaseguro debe aplicarse a los

“Siniestros Ocurridos y no Reportados (IBNR)” para cada período de

ocurrencia.

ARTÍCULO 2°.- Disposición Transitoria – Ajustes en la valuación de siniestros pendientes

A los efectos del cálculo del pasivo por Siniestros Ocurridos pero no

Reportados (IBNR) al 30 de junio de 2025, las entidades podrán aplicar

los lineamientos estipulados en el punto 33.3.5.5.1. “Ajustes en la

valuación de siniestros pendientes” del Reglamento General de la

Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014) a los efectos de contemplar el cambio de tabla.

Para ello, se deberán utilizar las tablas que obran en el

IF-2025-54791226-APN-GTYN#SSN - “Anexo I – Tablas SSN Ajuste punto

33.3.5.5.1.”.

Aquellas compañías que opten por la utilización del coeficiente

siniestral definido en el punto 33.3.3.5.2., deberán aplicar dichos

coeficientes en las tablas contempladas para el ajuste en la valuación

de siniestros pendientes del punto 33.3.5.5.1.

ARTÍCULO 3°.- Disposiciones Transitorias – Esquema de amortización

A partir del 30 de junio de 2025 las entidades deberán calcular las

reservas por siniestros pendientes de acuerdo a los criterios

establecidos en la presente Resolución.

En caso de resultar positiva las diferencias de valuaciones de las

reservas de siniestros pendientes y de IBNR en cada una de las ramas

respecto a lo establecido según los criterios fijados en la normativa

previa a esta resolución, podrán amortizarse de forma inmediata u optar

por amortizarlas en los sucesivos 8 (OCHO) trimestres.

Cada subrama adoptará su propio criterio entre las dos opciones definidas.

En caso de optar por amortizar las citadas diferencias en OCHO (8)

trimestres, se realizará a razón de UN OCTAVO (1/8) por trimestre; a

partir de los Estados Contables cerrados al 30 de junio de 2025

inclusive, bajo los siguientes lineamientos:

Para la subrama i:

Diferencia de RSP e IBNR i (t=0) = [RSP e IBNR i Según resolución – RSP e IBNR i Normativa anterior]

Ajuste por Diferencia a amortizar (t) = [Diferencia de RSP e IBNR i (t=0) ] * ( 1 - t/8)

Donde:

t es el periodo de valuación

0 ≤ = t ≤ = 8 siendo t=0 el ejercicio cerrado al 30 de junio de 2025.

Por lo cual se deberá:

a. Exponer el monto que surge de aplicar la nueva resolución en las cuentas:

· 2.01.01.01.01.02.00.00 - Stros. Pendientes - Seguros Directos En juicios

· 2.01.01.01.01.03.00.00 - Stros. Pendientes - Seguros Directos En Mediación

· 2.01.01.01.01.08.00.00 - Stros. Ocurridos y no Reportados – IBNR

b. Exponer con signo negativo, el monto de la diferencia a amortizar en la cuenta:

· 2.01.01.01.01.27.00.00 - Ajuste por Diferencia a amortizar en OCHO (8) trimestres

c. Cumplir con las siguientes condiciones:

· Dejar expresa constancia en Nota a los Estados Contables al

30.06.2025 de la decisión ya sea de amortizar o no el incremento de

reservas que pudieran surgir de la aplicación de lo previsto en la

presente Resolución, consignando los montos correspondientes de cada

uno de los pasivos involucrados.

· En los Informes del Auditor Externo y Actuario Externo, deberán

constar los procedimientos de verificación realizados tanto sobre el

saldo de cada cuenta como de los importes amortizados.

· No podrán distribuirse dividendos hasta que finalice el período de amortización.

· Las cooperativas deberán capitalizar los excedentes y las mutualidades incrementar sus fondos de garantías.

· Los organismos oficiales deberán destinar la totalidad de sus beneficios a incrementar su capital.

· Las sucursales y agencias de sociedades extranjeras no podrán remesar utilidades a su casa matriz.

ARTÍCULO 4°.- Disposiciones Transitorias - Reserva Técnica por Insuficiencia de Primas

De acuerdo con el artículo 3° de la presente Resolución, a efectos del

cálculo del pasivo estipulado en el punto 33.2. del Reglamento General

de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6

de noviembre de 2014) y únicamente en aquellos casos que la

amortización se realice de forma inmediata, se podrá optar por

establecer un esquema de amortización en los OCHO (8) trimestres

sucesivos.

En esta instancia, deberá aplicar los lineamientos del concepto “Ajuste

por Diferencia a amortizar (t)” definidos en el artículo 3° precedente

con signo positivo imputándolo en el rubro “Otros conceptos” que hace

referencia el punto 33.2. del citado Reglamento.

Se deberá dejar constancia en Notas a los Estados Contables del criterio adoptado.

ARTÍCULO 5°.- Modifíquese el inciso b) del sexto párrafo del punto

33.4.1.10.2. “Procedimiento alternativo” del Reglamento General de la

Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014), por el siguiente:

“b. Deben corregirse los importes resultantes mediante la aplicación de

lo dispuesto en el segundo párrafo del punto 33.3.3.1. de acuerdo a la

fecha de cada pago.”.

ARTÍCULO 6°.- Modifíquese el punto IV. del inciso a) del párrafo

séptimo (planilla de cálculo) del punto 33.4.1.10.2. “Procedimiento

alternativo” del Reglamento General de la Actividad Aseguradora (t.o.

Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014), por el

siguiente:

“IV. Coeficiente de actualización, conforme punto 33.3.3.1., segundo párrafo.”.

ARTÍCULO 7°.- Modifíquese el tercer párrafo del punto 39.6.3. del

Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N°

38.708 de fecha 6 de noviembre de 2014), por el siguiente:

“Las aseguradoras pueden ampliar dicha información en el dorso de la

tapa del respectivo expediente que, además, debe ajustarse a lo

dispuesto en el punto 39.6.1. Los listados impresos de los siniestros

pendientes por juicios y mediaciones y sus respectivos soportes

informáticos deben contener, con carácter uniforme y obligatorio, la

información requerida de acuerdo con los datos y formatos que se

acompañan como “Anexo del punto 39.6.3., formularios 1), 2) y 3)”, los

mismos deben presentarse en caso de verificación o a requerimiento de

esta SSN.”.

ARTÍCULO 8°.- Modifíquese el cuarto párrafo del punto 39.6.6.1. del

Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N°

38.708 de fecha 6 de noviembre de 2014), por el siguiente:

“El pasivo por IBNR debe exponerse en los estados contables en el rubro

Deudas con Asegurados de forma separada para cada una de las categorías

de la Tabla de Ramos y Coberturas del punto 33.3.5.3. En el Estado de

Resultados debe imputarse en el concepto Siniestros Pendientes.”.

ARTÍCULO 9°.- Modifíquese el punto 39.6.8.1. del Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014), por el siguiente:

“39.6.8.1. La Reserva Especial se expondrá en el pasivo de los estados

contables, dentro del rubro “Compromisos Técnicos”. No se podrán

exponer reservas negativas. Su cálculo se establece en el punto

33.3.3.4.1.”.

ARTÍCULO 10.- Sustitúyase el acápite “IMPORTE PAGADO CORREGIDO” y

“PARTICIPACIÓN DEL REASEGURADOR” del apartado “ARCHIVO DE SINIESTROS

PAGADOS” del Anexo del punto 39.6.5. del Reglamento General de la

Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014), por el siguiente:

“• IMPORTE PAGADO CORREGIDO

El punto 33.3.5.2.1. del RGAA prevé que los importes pagados deben ser

expresados a moneda homogénea al cierre del ejercicio aplicando la

serie del índice FACPCE definida por la Resolución de JG 539/18 de la

Federación Argentina de Consejos Profesionales de Ciencias Económicas.

· PARTICIPACIÓN DEL REASEGURADOR

El punto 33.3.6. del RGAA, establece la metodología para determinar la

participación del reasegurador dentro del pasivo por IBNR. Deberá

incluirse tanto en contratos proporcionales como para contratos no

proporcionales de exceso de pérdida, los importes a cargo de los

reaseguradores por cada pago de siniestros declarado en este archivo en

caso de corresponder.”.

ARTÍCULO 11.- Sustitúyase el acápite “IMPORTE PENDIENTE CORREGIDO” y

“PARTICIPACIÓN DEL REASEGURADOR” del apartado “ARCHIVO DE SINIESTROS

PENDIENTES” del Anexo del punto 39.6.5. del Reglamento General de la

Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de

noviembre de 2014), por el siguiente:

“• IMPORTE PENDIENTE CORREGIDO

El punto 33.3.5.2.1. del RGAA prevé que los importes pendientes deberán

ser ajustados a la fecha de cierre de ejercicio aplicando la Tasa

Pasiva Comunicado BCRA 14.290; y luego valuarse a moneda homogénea

aplicando la serie del índice FACPCE definida por la Resolución de JG

539/18 de la Federación Argentina de Consejos Profesionales de Ciencias

Económicas desde la fecha de cierre de ejercicio hasta la fecha de

cálculo.

En este campo debe incluirse el importe ya corregido por lo mencionado

precedentemente o por cualquier otra corrección de importes prevista en

la reglamentación vigente.

· PARTICIPACIÓN DEL REASEGURADOR

El punto 33.3.6. del RGAA, establece la metodología para determinar la

participación del reasegurador dentro del pasivo por IBNR. Deberá

incluirse tanto en contratos proporcionales como para contratos no

proporcionales de exceso de pérdida, los importes a cargo de los

reaseguradores por cada pago de siniestros declarado en este archivo en

caso de corresponder.”.

ARTÍCULO 12.- La presente Resolución será de aplicación a partir de los

Estados Contables con cierre al 30 de junio de 2025 inclusive.

ARTÍCULO 13.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

Guillermo Plate

e. 04/06/2025 N° 38176/25 v. 04/06/2025