(Nota

Infoleg:

Los anexos referenciados en la presente norma han sido extraídos de la

edición web de Boletín Oficial)

ANEXO

COMPROBANTE DE GESTIÓN SOLICITUD DE COBRANZA DE RECAC AVALES (SOC-RCA)

1. DESCRIPCIÓN GENÉRICA

El proceso de gestión de cobro comienza una vez que la Dirección de

Administración de la Deuda Pública (DADP) dependiente de la Oficina

Nacional de Crédito Público de la Subsecretaría de Financiamiento de la

Secretaría de Finanzas del Ministerio de Economía, conforme lo

establece la resolución conjunta 476 de la Secretaría de Hacienda y 7

de la Secretaría de Finanzas del 28 de diciembre de 2006, ambas del ex

Ministerio de Economía y Producción, comunica a través de un

Comprobante de Gestión Solicitud de Cobranza RECAC Avales (SOC-RCA),

que el crédito se encuentra en estado “Mora” en el Registro de Créditos

a Cobrar (RECAC) a la Dirección de Gestión de Cobranzas (DGC)

dependiente de la Tesorería General de la Nación (TGN) de la

Subsecretaría de Presupuesto de la Secretaría de Hacienda del

Ministerio de Economía.

El Comprobante de Gestión Solicitud de Cobranza RECAC Avales (SOC-RCA)

es un comprobante que se genera manualmente por los usuarios

habilitados de la DADP, consultando los datos obrantes en el Sistema de

Gestión y Análisis de la Deuda (SIGADE).

El mismo instruye a la DGC, a gestionar el recupero de los vencimientos

que se registren en estado “Mora”, de los créditos a cobrar originados

en operaciones de crédito público avaladas por el Estado Nacional e

incorporados al RECAC.

A tales efectos, el comprobante contiene la información necesaria para

solicitar a los obligados de operaciones financieras avaladas por el

Estado Nacional, la cancelación de la obligación, ofrece los borradores

de las notas a ser enviadas y facilita el seguimiento y la trazabilidad

de las operaciones relacionadas con este.

Posteriormente, los recuperos realizados impactan automáticamente en

los comprobantes SOC-RCA, una vez que los Comprobantes de Recursos que

registran el ingreso de los fondos y sus eventuales regularizaciones,

alcanzan el estado “Autorizado” y contienen los Códigos Cobranzas del

Tesoro Nacional (COTENA) asociados con esa deuda.

Asimismo, una vez que el comprobante se encuentra en estado “En Curso”,

desde el punto de menú “Entidad” se podrá seleccionar la opción

“Informar Gestión”, que permite registrar los aspectos de la gestión

que se consideren necesarios, tales como comunicaciones o novedades que

se requieran plasmar como antecedentes.

Paralelamente, brinda la posibilidad de “Adjuntar Documentos” para los

casos en que fuera necesario incorporar documentos a efectos de

respaldar la gestión que se lleva a cabo.

2. RESPONSABILIDAD

a. La responsabilidad de la generación y autorización del Comprobante

de Gestión Solicitud de Cobranza de RECAC Avales (SOC-RCA), recae en la

Dirección de Administración de la Deuda Pública (DADP), dependiente de

la Oficina Nacional de Crédito Público de la Subsecretaría de

Financiamiento de la Secretaría de Finanzas del Ministerio de Economía.

b. Una vez autorizado el comprobante, debe ser recibido y a partir de

su transición a estado “En Curso” se habilita para ser gestionado por

la Dirección de Gestión de Cobranzas (DGC) de la Tesorería General de

la Nación. La DGC también tiene a su cargo el registro de la

regularización y suspensión del comprobante por indicación de las

autoridades competentes.

3. DISPONIBILIDAD

Los comprobantes SOC-RCA se encuentran disponibles en el Sistema Integrado de Información Financiera Internet (e-SIDIF).

4. CABECERA

Solicitud De Cobranza

a.

Etd. Proceso (Entidad Proceso): Indica la entidad responsable de registrar la gestión de un comprobante o transacción en el e-SIDIF.

Se completa automáticamente, tratándose en todos los casos, del

Servicio de la Deuda Pública (SAF 355) de la Secretaría de Finanzas del

Ministerio de Economía.

b.

Etd. Emisora (Entidad Emisora):

Indica la entidad responsable de emitir el comprobante. Se identifica

con un tipo, código de identificación y denominación. Es aquella unidad

administrativa designada a realizar la gestión de la transacción, y por

lo tanto sobre la que recae la emisión del comprobante. Se completa

automáticamente, tratándose en todos los casos, del Servicio de la

Deuda Pública (SAF 355) de la Secretaría de Finanzas del Ministerio de

Economía.

c.

ID. Cpte. (Identificador del Comprobante): Indica el tipo de comprobante (SOC-RCA); ejercicio y número de comprobante.

d.

Gestión: Indica la denominación “COT” (Cobranzas del Tesoro Nacional).

e.

Estado: Indica la instancia de registro en la que se encuentra dicho comprobante, las cuales pueden ser:

1. Ingresado borrador: Es la etapa del ingreso de los datos. Permite su modificación en forma previa al guardado.

2. Ingresado: Es el estado que recibe el trámite una vez

confirmado el ingreso de datos. En este estado también se permitirá

realizar modificaciones, volviendo al estado “Ingresado borrador”.

3. En proceso de firma para autorizar: Es cuando el comprobante se encuentra en condiciones de ser autorizado.

4. Observado para autorizar: Indica que el comprobante ha sido

rechazado por el funcionario designado para la firma, en forma previa a

su autorización. Regresa al estado “Ingresado” a fin de dar

cumplimiento a las consideraciones que dieron causa a la actual

situación.

5. Autorizado: Es la instancia de aprobación por medio de los

firmantes responsables. Asimismo, el sistema remite una notificación

vía correo electrónico a los usuarios designados comunicando la

autorización del comprobante.

6. En Curso: Este estado se alcanza ante la recepción del

comprobante en estado “Autorizado” que realiza la Dirección de Gestión

de Cobranzas. Al alcanzar este estado se generan automáticamente los

Códigos COTENA a nivel de ítem. A partir de este estado y a solicitud

de la Dirección de Administración de la Deuda Pública a través del

Sistema de Gestión Documental (GDE), puede ser devuelto a los fines que

se estime corresponder, transicionando su estado nuevamente a

“Autorizado”.

7. Cumplido: Este estado refleja que se recuperó o regularizó el

total del monto Solicitado a Cobrar. Asimismo, los Códigos COTENA

asociados al comprobante pasan a estado “Inactivo” en la tabla básica

correspondiente.

8. Anulado: Estado a partir del cual quedará paralizado el

proceso de generación del comprobante, debiendo el usuario de la

Dirección de Administración de la Deuda Pública realizar un nuevo

ingreso a partir de la primera etapa de este proceso. Sólo se puede

invocar este estado cuando el documento se encuentre en estado

“Ingresado” o “Ingresado borrador”.

9. Suspendido: Este estado refleja que la Dirección de Gestión de

Cobranzas ha recibido una instrucción de la Dirección de Administración

de la Deuda Pública, a través del Sistema de Gestión Documental

Electrónica (GDE), que suspende temporalmente el recupero y debe

transicionarse el comprobante a ese estado desde el punto de menú

“Entidad”.

10. Desautorizado: Estado “reservado” para el caso que el propio

firmante revierta su autorización. Para ser posible su registro, el

comprobante no debe haber sido recibido por la DGC.

f.

Subtipo: Indica la gestión de cobro que corresponda: RECAC Avales.

g.

Ente: Entidad

básica que indica el sujeto de la obligación: Entes para los que se

autoricen operaciones financieras avaladas por el Tesoro Nacional.

h.

Tipo de Ingreso: Indica que el comprobante es de generación manual.

5. DATOS DE LA CABECERA

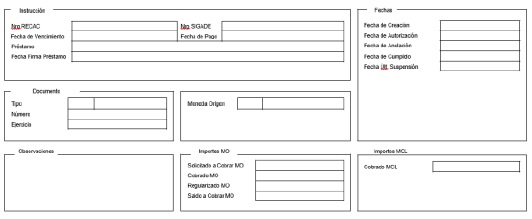

a.

Instrucción: Estos

datos derivan automáticamente de los parámetros seleccionados para la

generación del comprobante que provienen del sistema SIGADE.

1. Nro. RECAC: Código del préstamo en el Registro de Créditos a Cobrar (RECAC).

2. Nro. SIGADE: Código del préstamo en el Sistema de Gestión y Análisis de la Deuda (SIGADE).

3. Fecha de Vencimiento: Fecha de vencimiento de la cuota del préstamo.

4. Fecha de Pago: Este campo se completa manualmente y corresponde a la fecha de pago del Estado Nacional al organismo acreedor.

5. Préstamo: Denominación del préstamo.

6. Fecha Firma Préstamo: Fecha de firma del convenio de préstamo.

b.

Documento: Permite incorporar la identificación de un documento relacionado con el préstamo.

1. Tipo: Tipo de documento respaldatorio relacionado.

2. Número: Número GDE del documento relacionado.

3. Ejercicio: Ejercicio del documento relacionado.

c.

Moneda Origen:

Estos datos derivan automáticamente de los parámetros seleccionados

para la generación del comprobante. Muestra la moneda en que se

solicita la cobranza.

d.

Fechas: Estos campos se completan automáticamente ante la ocurrencia

de los siguientes eventos: “Creación”, “Autorización”, “Anulación”,

“Cumplido”, “Suspendido”. Utilizan la modalidad: dd/mm/aaaa.

1. Fecha de Creación: Indica la fecha correspondiente al día de generación del comprobante.

2. Fecha de Autorización: Indica la fecha de aprobación del Comprobante.

3. Fecha de Anulación: Indica la fecha en el que se deja sin efecto el comprobante generado.

4. Fecha de Cumplido: Indica la fecha en la que se recuperó o regularizó el total del importe Solicitado a Cobrar.

5. Fecha Últ. Suspensión: Indica la fecha en que la Dirección de

Gestión de Cobranzas toma conocimiento de una instrucción realizada por

la autoridad competente y consecuentemente se transiciona el

comprobante a estado “Suspendido”.

e.

Observaciones: En

este campo de texto libre se puede incorporar la información que se

estime conveniente mencionar y que no haya sido descripta en los campos

precedentes.

f.

Importes MO:

1. Solicitado a Cobrar MO: Este campo es editable por el usuario e indica el monto a ser recuperado en moneda de origen.

2. Cobrado MO: Se completa automáticamente e indica el monto

total percibido registrado a través de los comprobantes de recursos que

contienen códigos COTENA en Moneda de Origen.

3. Regularizado en MO: Se completa automáticamente e indica el

monto regularizado en la solapa detalle en Moneda de Origen, a partir

de una instrucción recibida de la autoridad competente que así lo

establezca.

4. Saldo a Cobrar MO: Se completa automáticamente e indica el saldo pendiente de ingreso en Moneda de Origen.

g.

Importes MCL:

1. Cobrado MCL: Se completa automáticamente e indica el monto total

percibido en moneda de curso legal (MCL) registrado a través de los

comprobantes de recursos que contienen códigos COTENA.

6. DETALLE DEL GASTO

En esta grilla se expone un detalle de los Créditos a cobrar en

concepto de Avales caídos y permite la asociación de los comprobantes

de gasto relacionados al proceso de cancelación del organismo obligado,

por la emisión de una orden de pago presupuestaria. Esta solapa es

desplegada únicamente en el caso que el organismo obligado sea un

Servicio Administrativo Financiero.

a.

Fecha Vencimiento: Este campo se completa automáticamente e indica la fecha de vencimiento de la cuota del préstamo.

b.

Moneda: Este campo

se completa automáticamente y permite su edición por parte de la

Dirección de Administración de la Deuda Pública e indica la moneda de

origen del monto solicitado a cobrar.

c.

Clase: Este campo

se carga automáticamente a partir de los parámetros seleccionados para

la generación del comprobante e indica si se trata de una cuota de

capital (PPL), interés (INT), comisión (COM), tasa de cargo (TDC) o

mora (MOR).

d.

Recac/Tramo/Clase:

Este campo se completa automáticamente y concatena el Código del

préstamo en el RECAC con su correspondiente Tramo y la Clase descripta

en el punto precedente.

e.

Importe Obligación MO:

Este campo se carga automáticamente a partir de los parámetros

seleccionados para la generación del comprobante e indica el importe

que debe ser recuperado en Moneda de Origen.

7. COMPROBANTES ASOCIADOS

En esta grilla se expone un detalle de los comprobantes de gasto

relacionados con el recupero de la obligación comunicada, por la

emisión de una orden de pago presupuestaria, que se asocia manualmente

en la Solicitud de Cobranzas.

a.

Comprobante: Indica el tipo, ejercicio y número de Comprobante de Gastos asociado.

b.

Fecha Autorización: Indica la fecha del Comprobante de Gastos asociado.

c.

Tipo Registro: Indica el tipo de registro del Comprobante de Gastos asociado (Devengado/Regularización).

d.

Importe MCL: Indica el monto en moneda de curso legal de los comprobantes citados precedentemente.

8. DETALLE

En esta grilla se expone un detalle de los conceptos que componen el

Crédito a Cobrar, su respectivo Código COTENA y todos los comprobantes

asociados al recupero del mismo.

a.

Fecha Vencimiento: Este campo se completa automáticamente e indica la fecha de vencimiento de la cuota del préstamo.

b.

Código COTENA: Indica el Código de Cobranza del Tesoro Nacional que se genera automáticamente a partir del estado “En curso”.

c.

Moneda: Este campo se carga automáticamente y muestra la moneda en que se solicita la cobranza.

d

. Clase: Este campo

se carga manualmente e indica si se trata de una cuota de capital

(PPL), interés (INT), comisión (COM), tasa de cargo (TDC) o mora (MOR).

e.

Recac/Tramo/Clase:

Este campo se completa automáticamente y concatena el Código del

préstamo en el RECAC con su correspondiente Tramo y la Clase descripta

en el punto precedente.

f.

Importe MO:

Este campo se completa automáticamente a partir de los parámetros

seleccionados para la generación del comprobante e indica el importe en

moneda de origen que debe ser recuperado.

g.

Importe Cobrado MO:

Este campo se completa automáticamente con la sumatoria de los

comprobantes de recursos relacionados a través del Código COTENA,

convertidos a moneda de origen por medio de la aplicación del tipo de

cambio vendedor que fijó el Banco de la Nación Argentina al cierre de

las operaciones del día anterior a la fecha en que se produjo el

ingreso.

h.

Importe Cobrado MCL:

Este campo se completa automáticamente con la sumatoria de los

comprobantes de recursos relacionados a través del Código COTENA.

i.

Fecha Regularizado: Se indica manualmente a partir de la instrucción que comunica la solicitud de regularización.

j.

Nro. GDE: Se indica manualmente el número de la actuación administrativa que comunica la solicitud de regularización.

k.

Regularizado MO: Se indica manualmente el importe en moneda de origen, a partir de la instrucción que comunica la solicitud de regularización.

l.

Saldo MO: Indica automáticamente el saldo a cobrar del SOC-RCA.

9. COMPROBANTES ASOCIADOS

En esta grilla se expone un detalle de los comprobantes de recursos

relacionados con el recupero del préstamo, que impactan automáticamente

en la Solicitud de Cobranza por medio del Código COTENA.

a.

Fecha Recupero: Indica la fecha de comprobante del Comprobante de Recursos asociado.

b.

Comprobante: Indica el Tipo, Ejercicio y Número del Comprobante de Recursos asociado.

c.

Tipo de Registro: Indica el tipo de registro del Comprobante de Recursos asociado: Recaudación.

d.

Importe MO: Indica

el monto del Comprobante de Recursos asociado, convertido a moneda de

origen por medio de la aplicación del tipo de cambio vendedor que fijó

el Banco de la Nación Argentina al cierre de las operaciones del día

anterior a la fecha en que se produjo el ingreso.

e.

Cotización: indica

el tipo de cambio vendedor que fijó el Banco de la Nación Argentina al

cierre de las operaciones del día anterior a la fecha en que se produjo

el ingreso.

f.

Importe MCL: Indica el monto en moneda de curso legal del comprobante de Recursos asociado.

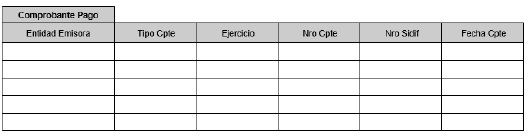

10. COMPROBANTE DE PAGO

En esta grilla se expone un detalle de los comprobantes de ejecución

del gasto relacionados con la cancelación del préstamo con el acreedor

que da origen al crédito a cobrar que se encuentra en mora. Esta solapa

es desplegada únicamente en el caso que el organismo obligado sea un

Servicio Administrativo Financiero.

a.

Entidad Emisora:

Indica la entidad responsable de emitir el comprobante, se identifica

con un tipo, código de identificación y denominación. Es aquella unidad

administrativa designada a realizar la gestión de la transacción, y por

lo tanto sobre la que recae la emisión del comprobante.

b.

Tipo Cpte. (Tipo de Comprobante): Se indica el tipo de comprobante de ejecución del gasto (SEPP, ODL, NPR, PG, CRG, etc.).

c.

Ejercicio: Se indica el ejercicio en que fue realizado el comprobante de ejecución del gasto.

d.

Nro. Cpte. (Número de Comprobante):

Indica el número de identificación interna de la Entidad Emisora,

asignado por el e-SIDIF a cada comprobante de gasto por ejercicio.

e.

Nro. Sidif (Número Sidif): Indica el número de identificación único asignado por el e-SIDIF a cada comprobante de gasto por ejercicio.

Fecha Cpte. (Fecha de Comprobante): se indica la fecha en la que el comprobante se incorpora al sistema e-SIDIF.

IF-2025-76713014-APN-TGN#MEC