SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN

Resolución Sintetizada 536/2025

SINTESIS: RESOL-2025-536-APN-SSN#MEC

Fecha: 03/10/2025

Visto el EX-2017-24167089- -APN-GA#SSN ...Y CONSIDERANDO... EL

SUPERINTENDENTE DE SEGUROS DE LA NACIÓN RESUELVE: ARTÍCULO 1º.-

Sustitúyase el punto 33.4.1.2. del Reglamento General de la Actividad

Aseguradora (t.o. Resolución SSN Nº 38.708 de fecha 6 de noviembre de

2014), por el siguiente:

“33.4.1.2. Siniestros en Proceso de Liquidación (S.P.L.)

33.4.1.2.1. Cálculo

Las Aseguradoras deben constituir pasivos por los siniestros que hayan

sido reportados a la entidad en la forma que establezca la norma

reglamentaria correspondiente y por los cuales aún no corresponde el

pago dinerario.

Para calcular este pasivo las Aseguradoras deben requerir de los

empleadores, dentro de los TRES (3) días de ocurrido el accidente:

nombre del empleado, edad, fecha del accidente y demás datos que se

consideren necesarios.

A efectos del cálculo de este concepto, no deben computarse las prestaciones dinerarias correspondientes al período temporario.

El pasivo total que debe constituir la Aseguradora por cada uno de los

ítems siguientes es el equivalente a la suma de todos los casos.

Caso A - Reservas a constituir para todas las contingencias cuya

primera manifestación invalidante se haya producido antes del 1 de

marzo de 2001.

• Caso B - Reservas a constituir para todas las contingencias cuya

primera manifestación invalidante se haya producido a partir del 1 de

marzo de 2001 y hasta el 5 de noviembre de 2009.

• Caso C - Reservas a constituir para todas las contingencias cuya

primera manifestación invalidante se haya producido a partir del 6 de

noviembre de 2009 y hasta el 25 de octubre de 2012.

• Caso D - Reservas a constituir para todas las contingencias cuya

primera manifestación invalidante se haya producido a partir del 26 de

octubre de 2012 y hasta el 4 de marzo de 2017.

• Caso E - Reservas a constituir para todas las contingencias cuya

primera manifestación invalidante se haya producido a partir del 5 de

marzo de 2017.

• La reserva de cada caso se realizará conforme a las definiciones y fórmulas previstas en el “Anexo del punto 33.4.1.2.1.”.

Las reservas de Siniestros en Proceso de Liquidación deberán pasivarse

bajo el valor del porcentaje “P” de cada aseguradora en función de su

experiencia empírica acumulada. Los referidos porcentajes “P” deben

calcularse como un promedio aritmético de aquellos casos con dictamen

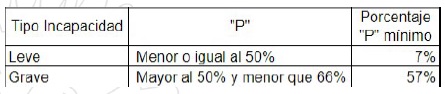

positivo para cada tipo de incapacidad, leve -cuando el porcentaje de

incapacidad sea igual o inferior al CINCUENTA POR CIENTO (50%)- y grave

-cuando el porcentaje de incapacidad sea superior al CINCUENTA POR

CIENTO (50%) e inferior al SESENTA Y SEIS POR CIENTO (66%)-.

Asimismo, para dicho cálculo se deberá contener como mínimo los últimos

100 (CIEN) dictámenes para el tipo de incapacidad leve y los últimos

VEINTE (20) dictámenes para el tipo de incapacidad grave.

El cálculo de este promedio debe efectuarse anualmente con la

información disponible hasta el cierre del ejercicio económico y

aplicarse a cada caso en los siguientes períodos intermedios hasta el

próximo cierre de ejercicio inclusive.

No obstante, estos porcentajes calculados en base a la experiencia

deberán ser, como mínimo, superiores a los siguientes porcentajes “P”:

En el supuesto de no contar con la cantidad mínima de casos cerrados

exigidos para cada rango de incapacidad, se deberá utilizar los

porcentajes “P” NUEVE POR CIENTO (9%) y CINCUENTA Y OCHO POR CIENTO

(58%) para los tipos de incapacidad leve y grave respectivamente.”.

ARTÍCULO 2°.- Deróguese el punto 33.4.1.3. del Reglamento General de la

Actividad Aseguradora (t.o. Resolución SSN Nº 38.708 de fecha 6 de

noviembre de 2014).

ARTÍCULO 3°.- Incorpórese al Reglamento General de la Actividad

Aseguradora (t.o. Resolución SSN Nº 38.708 de fecha 6 de noviembre de

2014) el “Anexo del punto 33.4.1.2.1.” obrante en

IF-2025-106732490-APN-GTYN#SSN.

ARTÍCULO 4°.- Sustitúyase el punto 33.4.1.4. del Reglamento General de

la Actividad Aseguradora (t.o. Resolución SSN Nº 38.708 de fecha 6 de

noviembre de 2014), por el siguiente:

“33.4.1.4. Reserva de Siniestros Ocurridos y no Reportados (I.B.N.R.)

Se debe constituir este pasivo por aquellos siniestros que, a la fecha

de cálculo, han ocurrido pero aún no han sido reportados a la

aseguradora. Debe constituirse por un monto equivalente al DIEZ POR

CIENTO (10%) de las primas emitidas en los últimos CUATRO (4)

trimestres.

A tales fines deberán tomarse las primas a moneda homogénea a la fecha

de valuación de la reserva con la variación del índice FACPCE definida

por la Resolución de JG 539/18 de la Federación Argentina de Consejos

Profesionales de Ciencias Económicas.”.

ARTÍCULO 5°.- Disposiciones transitorias - Siniestros en Proceso de Liquidación (S.P.L.)

Para el cierre de los Estados Contables al 30 de septiembre de 2025 se

calcularán los porcentajes “P” definidos en el punto 33.4.1.2.1., los

cuales serán de aplicación para los cierres intermedios del ejercicio

en curso y los Estados Contables con cierre al 30 de junio de 2026

inclusive. Alternativamente las entidades podrán optar por no calcular

los porcentajes “P”, al 30 de septiembre de 2025, en función del

promedio aritmético de su cartera. En dicho caso, deberán aplicar los

parámetros previstos en el punto 33.4.1.2.1. del R.G.A.A.,

correspondiente a las entidades sin experiencia.

ARTÍCULO 6°.- Disposiciones transitorias - Reserva de Siniestros Ocurridos y No Reportados (I.B.N.R.)

A los fines del cálculo de la “Reserva de Siniestros Ocurridos y No

Reportados” (I.B.N.R.) definida en el punto 33.4.1.4. del R.G.A.A., el

porcentaje a aplicar para los balances trimestrales cerrados al 30 de

septiembre de 2025 y 31 de diciembre de 2025 será de NUEVE POR CIENTO

(9%).

ARTÍCULO 7°.- Disposiciones transitorias - Sentencias recurridas

Se autoriza transitoriamente, y hasta el 30 de junio de 2026 inclusive,

a computar dentro del punto 30.2. del R.G.A.A., la diferencia entre:

• El monto de una sentencia recurrida depositado en una cuenta judicial o su reserva.

• El monto de la correspondiente sentencia actualizada con la Tasa

Activa Cartera General Nominal anual del BANCO DE LA NACIÓN ARGENTINA,

considerando los otros parámetros de la misma, en términos de IBM,

porcentaje “P”, honorarios y costas.

La presente disposición transitoria alcanza a aquellos casos de recurso

extraordinario federal o recurso de queja ante la Corte Suprema de

Justicia de la Nación; así como también recursos ante el Superior

Tribunal de Justicia de la Ciudad de Buenos Aires o ante la Suprema

Corte de la Provincia de Buenos Aires, frente a sentencias de

instancias anteriores.

Fórmula de cálculo:

a. Con signo positivo: Monto depositado o reservado de la sentencia recurrida i.

b. Con signo negativo: Valuación del pasivo de la sentencia recurrida i.

Siendo:

i: sentencia recurrida

Monto depositado o reservado de la sentencia recurrida i: Monto

depositado o reservado (incluyendo capital, interés, honorarios,

costas) expresado a moneda homogénea al cierre de trimestre.

A los fines del ajuste a moneda homogénea deberá aplicar la serie del

índice FACPCE definida por la Resolución de JG 539/18 de la Federación

Argentina de Consejos Profesionales de Ciencias Económicas.

Valuación del pasivo de la sentencia recurrida i: Monto de la sentencia

recurrida actualizada con la Tasa de interés equivalente al promedio de

las tasas efectivas mensuales que surgen de las Tasas Activas Cartera

General Nominal anual vencida a TREINTA (30) días del BANCO DE LA

NACIÓN ARGENTINA, considerando los otros parámetros de la misma, en

términos de IBM, porcentaje “P”, honorarios y costas, al cierre del

Estado Contable.

El importe obtenido se deberá incorporar en el Estado de Capitales

Mínimos como un “Más: Otros” a los efectos de determinar el capital

computable.

A los fines de acreditar el proceso de estas sentencias recurridas para

la aplicación de lo previsto en el presente artículo, la entidad deberá

dejar constancia en Notas a los Estados Contables de:

a. Cantidad de sentencias recurridas presentadas en el trimestre.

b. Monto depositado o reservado por dichas sentencias expresadas a moneda homogénea al cierre del trimestre.

c. Monto calculado para dicha sentencia actualizada con tasa activa expresado a moneda homogénea al cierre del trimestre.

A tal fin debe confeccionarse y presentarse vía el Trámite a Distancia

denominado “Régimen de reservas de entidades aseguradoras”,

conjuntamente con el Estado Contable, una declaración jurada suscripta

por el Presidente, Síndicos y Auditor Externo, con el detalle de cada

una de las sentencias recurridas mediante hoja de cálculo en formato

Excel (.xlsx) adjuntada a través de “Documentación adicional” -toda vez

que esta permite la carga de documentos en formato Excel-, la que debe

contener, como mínimo, los siguientes datos:

1. Carátula.

2. Número de expediente judicial.

3. Monto de Sentencia Recurrida.

4. Monto depositado o reservado i al cierre del Estado Contable anterior.

5. Reserva de la sentencia actualizada mediante tasa activa con sus parámetros.

ARTÍCULO 8°.- Sustitúyase el artículo 2° de la Resolución RESOL-2025-353-APN-SSN#MEC, de fecha 10 de julio, por el siguiente:

“Se autoriza transitoriamente y hasta el 30 de junio de 2026 inclusive

a computar dentro del punto 30.2. del Reglamento General de la

Actividad Aseguradora (t.o. Resolución SSN Nº 38.708 de fecha 6 de

noviembre de 2014), la diferencia entre los pagos efectuados vinculados

a acuerdos conciliados en el período y la reserva constituida al cierre

del Estado Contable anterior, siempre que esta diferencia sea positiva.

La presente disposición transitoria alcanza únicamente al cierre de

aquellos casos judiciales sin sentencia durante los últimos 12 meses.

Fórmula de cálculo:

a. Con signo positivo: Monto pagado i

b. Con signo negativo: Valuación del pasivo por reclamaciones judiciales i

Siendo:

i: juicios cerrados en los últimos CUATRO (4) trimestres.

Monto Pagado i: Monto pagado (incluyendo capital, interés, honorarios,

costas) expresado a moneda homogénea al cierre de trimestre.

Valuación del pasivo por Reclamaciones Judiciales i: Reserva calculada

en un todo de acuerdo con el punto 33.4.1.6.1.2., valuada al cierre del

Estado Contable anterior al pago reexpresada a valores homogéneos al

cierre del trimestre.

A los fines del ajuste a moneda homogénea deberá aplicar la serie del

índice FACPCE definida por la Resolución de JG 539/18 de la Federación

Argentina de Consejos Profesionales de Ciencias Económicas.

El importe obtenido se deberá incorporar en el Estado de Capitales

Mínimos como un “Más: Otros” a los efectos de determinar el capital

computable.

A los fines de acreditar el cierre de juicios para la aplicación de lo

previsto en el presente artículo, la entidad deberá dejar constancia en

Notas a los Estados Contables de:

a. Cantidad de juicios cerrados en los últimos CUATRO (4) trimestres.

b. Monto pagado por dichos juicios expresados a moneda homogénea al cierre del trimestre.

c. Monto reservado por dichos juicios expresado a moneda homogénea al cierre del trimestre.

A tal fin debe confeccionarse y presentarse vía el Trámite a Distancia

denominado “Régimen de reservas de entidades aseguradoras”,

conjuntamente con el Estado Contable, una declaración jurada suscripta

por el Presidente, Síndicos y Auditor Externo, con el detalle de cada

uno de los acuerdos conciliados mediante hoja de cálculo en formato

Excel (.xlsx) adjuntada a través de “Documentación adicional” -toda vez

que esta permite la carga de documentos en formato Excel-, la que debe

contener como mínimo, los siguientes datos:

1. Carátula.

2. Número de expediente judicial.

3. Monto reservado al cierre del Estado Contable anterior.

4. Fecha de pago.

5. Monto total pagado (incluyendo capital, interés, honorarios, costas).”.

ARTÍCULO 9°.- Disposiciones transitorias

Establézcase que el monto máximo que podrá incorporarse en el Estado de

Capitales Mínimos como un “Más: Otros” a los efectos de determinar el

capital computable entre la suma de ambos casos detallados en los

artículos 6° y 7° precedentes no podrá superar el TREINTA POR CIENTO

(30%) del Capital Mínimo Requerido.

En Notas a los Estados Contables se deberá hacer mención a la

aplicación de lo definido en el presente artículo debiendo detallar la

desagregación de los importes imputados al Concepto de “Otros” del

Capital Computable en los términos de los artículos 7° y 8° de la

presente Resolución.

ARTÍCULO 10.- Lo dispuesto en la presente Resolución será de aplicación

a los Estados Contables cerrados al 30 de septiembre de 2025 y

subsiguientes.

ARTÍCULO 11.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL, y archívese.

Fdo. Guillermo PLATE – Superintendente de Seguros de la Nación.

NOTA: La versión completa de la presente Resolución puede ser

consultada en https://kronos.ssn.gob.ar/ o personalmente en Avda. Julio

A. Roca 721 de esta Ciudad de Buenos Aires.

Ramon Luis Conde, A cargo de Despacho, Gerencia Administrativa.

e. 06/10/2025 N° 74010/25 v. 06/10/2025