COMISIÓN NACIONAL DE VALORES

Resolución General 1115/2026

RESGC-2026-1115-APN-DIR#CNV - Normas (N.T. 2013 y mod.). Modificación.

Ciudad de Buenos Aires, 25/02/2026

VISTO el Expediente N° EX-2026-17496892- -APN-GRC#CNV caratulado

“PROYECTO DE RG S/MODIFICACIÓN AL TÍTULO IV DE LAS NORMAS (N.T. 2013 Y

MOD.)”, lo dictaminado por la Subgerencia de Gobierno Corporativo, la

Gerencia de Gobierno Corporativo y Protección al Inversor, la Gerencia

de Emisoras, la Subgerencia de Control Contable, la Subgerencia de

Normativa y la Gerencia de Asuntos Legales; y

CONSIDERANDO:

Que la Ley de Mercado de Capitales tiene por objeto, entre otros, el

desarrollo del mercado de capitales y la regulación de los sujetos y

valores negociables comprendidos en el mismo, siendo la CNV, su

autoridad de aplicación y control.

Que el artículo 19, inciso h), de la citada ley otorga a la CNV

atribuciones para dictar las reglamentaciones que se deberán cumplir

para la autorización de los valores negociables, instrumentos y

operaciones del mercado de capitales, hasta su baja del registro,

contando con facultades para establecer las disposiciones que fueren

necesarias para complementar las que surgen de las diferentes leyes y

decretos aplicables a éstos, así como resolver casos no previstos e

interpretar las normas allí incluidas dentro del contexto económico

imperante, para el desarrollo del mercado de capitales.

Que, el citado artículo, en su inciso g), establece como funciones de

la CNV, entre otras, dictar las reglamentaciones que deberán cumplir

las personas humanas y/o jurídicas y las entidades autorizadas en los

términos del inciso d) de dicho artículo, desde su inscripción y hasta

la baja del registro respectivo.

Que mediante el dictado de la Ley de Financiamiento Productivo se

propició la modernización y adaptación de la normativa a las

necesidades actuales del mercado.

Que, por otra parte, a través del Decreto N° 891/2017 se aprobaron las

buenas prácticas en materia de simplificación aplicables para el

funcionamiento del Sector Público Nacional, el dictado de normativa y

sus regulaciones.

Que, mediante el Decreto N° 90/2025, se dispuso que las jurisdicciones

y entidades comprendidas en el artículo 8°, inciso a) de la Ley de

Administración Financiera y de los Sistemas de Control del Sector

Público Nacional deberán efectuar un relevamiento normativo con el

objeto de identificar las normas vigentes, y proponer la derogación de

aquellas que resulten obsoletas, innecesarias o que encuadren dentro de

los criterios establecidos en su artículo 3° del referido decreto;

siendo el Ministerio de Desregulación y Transformación del Estado la

Autoridad de Aplicación, quien se encuentra facultado para dictar las

normas complementarias y operativas necesarias para la correcta

implementación de lo dispuesto.

Que, conforme a las atribuciones y fines estratégicos, es objetivo

primordial de la CNV garantizar la asignación eficiente del ahorro

hacia la inversión, fomentar el desarrollo económico a través de la

profundización del mercado de capitales, difundir el acceso al mismo en

todo el territorio nacional, y asegurar que este se desenvuelva en un

marco de integridad, responsabilidad, ética, transparencia y

competitividad.

Que, para el cumplimiento de tales objetivos, resulta esencial

establecer regulaciones y acciones efectivas para la protección de los

inversores, garantizando que estos cuenten con información plena,

completa y necesaria para una adecuada toma de decisiones de inversión.

Que, en línea con dichos fines, se requiere adecuar continuamente la

normativa vigente a las circunstancias actuales del mercado,

simplificar y agilizar procedimientos, eliminar cargas regulatorias

obsoletas o innecesarias y, en términos generales, mejorar el marco

normativo.

Que, estas mejoras deben traducirse en una reducción de costos y plazos

de autorización, permitiendo a los emisores aprovechar ventanas de

oportunidad en su financiamiento.

Que, por consiguiente, resulta necesario avanzar en la armonización

normativa, procurando unificar criterios regulatorios y operativos

entre los distintos regímenes, con el fin de otorgar previsibilidad y

seguridad jurídica tanto a las Emisoras como a los inversores.

Que el presente proyecto de reforma moderniza integralmente el Título

IV de las NORMAS (N.T. 2013 y mod.), con el objeto primordial de

adaptar el marco normativo a los desafíos de la economía actual. Para

ello, se procede a la eliminación de regímenes obsoletos y la reducción

de cargas innecesarias, a la vez que se armonizan los criterios

informativos y se adoptan estándares actualizados que incrementan la

transparencia del Mercado para lograr una mejora en la eficiencia de la

información a procesar por los inversores.

Que esta iniciativa constituye un esfuerzo coordinado para eliminar

trabas, agilizar la operatoria y alinear la normativa con tendencias

internacionales, transformando el mercado de capitales en un ámbito más

accesible y eficiente.

Que asimismo se propone entre otras cuestiones: reducir a TRES (3)

períodos/ejercicios la serie máxima de la Reseña Informativa; eliminar

el artículo de fianzas y avales que imponía una duplicidad en la

obligación de informar de las entidades financieras (las cuales ya se

encuentran alcanzadas por la obligación de informar hechos relevantes);

adecuar cuestiones de terminología y unificar criterios sobre los

plazos de presentación de estados contables.

Que, por otro lado, cabe precisar que diversos términos utilizados en

esta Resolución General, tanto en los considerandos como en el

articulado, se encuentran definidos en el Título I de las NORMAS (N.T.

2013 y mod.).

Que la presente se dicta en ejercicio de las atribuciones conferidas

por el artículo 19, incisos d), f), g), h), r) y u) y el artículo 81 de

la Ley de Mercado de Capitales.

Por ello,

LA COMISIÓN NACIONAL DE VALORES

RESUELVE:

ARTÍCULO 1°.- Incorporar en el artículo 2° de la Sección II del

Capítulo II del Título I de las NORMAS (N.T. 2013 y mod.), el siguiente

texto:

“TÉRMINOS DEFINIDOS.

ARTÍCULO 2°.- A los fines de las presentes Normas, los siguientes

términos o siglas, si aparecen con mayúscula, tienen los siguientes

significados (dichos significados serán igualmente aplicables tanto en

la forma singular como plural de los términos definidos):

(…)

“Ley de Administración Financiera y de los Sistemas de Control del Sector Público Nacional” significa Ley N° 24.156.

(…)

“Resolución Técnica” o “RT” significa Resolución Técnica emitida por la

Federación Argentina de Consejos Profesionales de Ciencias Económicas.

(…).”

ARTÍCULO 2°.- Sustituir el Título IV de las NORMAS (N.T. 2013 y mod.), por el siguiente texto:

“TÍTULO IV

RÉGIMEN INFORMATIVO PERIÓDICO.

CAPÍTULO I

RÉGIMEN INFORMATIVO

SECCIÓN I

DISPOSICIONES GENERALES

ARTÍCULO 1º.- Las entidades que se encuentren en el Régimen de Oferta

Pública de sus valores negociables, y las que soliciten autorización

para su ingreso, deberán remitir a través de la AIF la siguiente

documentación:

1. Con periodicidad anual:

a) Memoria del órgano de administración sobre la gestión del ejercicio,

cumpliendo los recaudos establecidos en el artículo 66 de la Ley

General de Sociedades y en el artículo 60, inciso c) apartados I, II,

III y IV de la Ley de Mercado de Capitales.

Los órganos de administración, anualmente y para su difusión pública,

incluirán en la memoria anual, como anexo separado, un reporte del

Código de Gobierno Societario individualizado como Anexo III del

presente Título. La obligación respecto al Código de Gobierno

Societario será exigible únicamente a aquellas Emisoras que se

encuentren incorporadas al Régimen de Oferta Pública. Las entidades que

se encuentren en trámite de autorización para ingresar al régimen

deberán presentar dicho reporte una vez finalizado el primer ejercicio

económico completo desde su incorporación. Asimismo, en la memoria,

deberán informar acerca de su política ambiental o de sustentabilidad,

incluyendo, si tuvieran, los principales indicadores de desempeño de la

Emisora en la materia, o, en caso de no contar con tales políticas o

indicadores, deberán explicar los motivos por los que sus

administradores consideran que no son pertinentes para su negocio.

Quedan excluidas de la obligación indicada en el párrafo precedente las

sociedades, cooperativas, y asociaciones que califiquen como PyME CNV

conforme lo establece el Capítulo VI del Título II de estas Normas;

aquellas que emitan únicamente bajo el Régimen de Oferta Pública con

Autorización Automática por su Bajo o Mediano Impacto; y aquellas

inscriptas o que soliciten su inscripción en el Registro especial para

constituir programas globales de emisión de valores representativos de

deuda con plazos de amortización de hasta TRESCIENTOS SESENTA Y CINCO

(365) días corridos, los CEDEAR y CEVA

El órgano de administración de cada Emisora deberá:

1) informar si aplica los principios y prácticas recomendadas del

Código de Gobierno Societario y explicar de qué modo lo hace; o

2) de no aplicar tales prácticas, explicar:

(i) cómo cumple con el principio a través de la aplicación de otra práctica, o

(ii) cómo considera incorporar a futuro la práctica recomendada u otra que cumpla con el principio.

Para ello, la Emisora deberá:

- Tomar los principios como preceptos generales que subyacen a todo

buen gobierno societario, y que guían e inspiran a las prácticas

recomendadas; y deberá tomar a las prácticas como recomendaciones

concretas que se consideran como “mejores prácticas”.

- Entender a las orientaciones como un marco justificatorio y explicativo de la lógica de las prácticas recomendadas.

- Preparar un reporte donde se detalle si aplica o no aplica la

práctica recomendada y sus explicaciones pertinentes, conforme el

modelo que obra como Anexo IV del presente Título.

- En caso de que una Emisora indique la aplicación de una práctica

recomendada, incluir la información relativa a cómo la aplica.

- En caso de que una Emisora no aplique una práctica recomendada,

deberá justificar cómo cumple con el principio que la inspira a la

aplicación de otra práctica. De no existir una práctica que cumpla con

el principio, deberá justificar el motivo de dicha situación e indicar

las acciones previstas por el directorio y el tiempo estimado para la

aplicación de una práctica que cumpla con el principio. De no existir

acciones previstas en este sentido, el directorio indicará los motivos

por los que no se considera apropiada o aplicable la práctica del

Código de Gobierno Societario para la Emisora en cuestión.

b) EEFF de acuerdo con lo previsto en los artículos 62 a 65 de la Ley

General de Sociedades y conforme las normas que, para su preparación,

están contenidas en el Capítulo III del presente Título.

c) Reseña informativa que contenga la información requerida en el artículo 4° del Capítulo III del presente Título.

d) Copia del acta del órgano de administración mediante la cual se

apruebe la documentación mencionada en los apartados precedentes.

e) Informe de la comisión fiscalizadora y/o del consejo de vigilancia

de acuerdo con lo prescripto en los artículos 281 y 294 de la Ley

General de Sociedades y/o comité de auditoría. La comisión

fiscalizadora deberá ajustar su actuación a las disposiciones de la

FACPCE.

f) Informe del auditor externo sobre los documentos mencionados en los

incisos b) y c) de este artículo, de acuerdo con lo establecido en los

artículos 6° a 8° de este Capítulo.

g) Nómina de las entidades controladas y vinculadas –directas o

indirectas- y de los miembros titulares y suplentes del órgano de

administración, a cuyo efecto deberán remitir a través del acceso

disponible en la AIF.

La documentación indicada deberá ser presentada en el plazo de SETENTA

(70) días corridos de cerrado el ejercicio, o dentro de los DOS (2)

días hábiles de su aprobación por el órgano de administración, lo que

ocurra primero, y como mínimo VEINTE (20) días corridos antes de la

fecha para la cual ha sido convocada la asamblea de accionistas que la

considerará.

2. Con periodicidad trimestral:

a) EEFF por períodos intermedios ajustados en su preparación a lo

prescripto en el inciso 1, apartado b) de este artículo, pudiendo optar

por reemplazar la presentación de los EEFF de sociedades sobre las

cuales la Emisora ejerce control, control conjunto o influencia

significativa, por la revelación en nota a los EEFF de la Emisora de la

información de dichas entidades conforme a la normativa aplicable. En

caso de ejercer la opción referida, la Emisora deberá poner a

disposición dichos EEFF, si fueren requeridos por el público inversor.

En el caso de que la entidad prepare sus EEFF sobre la base de las

normas de contabilidad NIIF, podrá presentar sus EEFF consolidados y

separados (individuales) por periodos intermedios en la forma

condensada prevista en la Norma Internacional de Contabilidad N° 34.

b) La documentación mencionada en el inciso 1, apartados c) a f) inclusive de este artículo.

c) Variaciones que hubiesen ocurrido en el período respecto a lo

informado en el inciso 1, apartado g) de este artículo, debiéndose

también actualizar la información en la AIF completando el/los

formulario/s respectivo/s.

La documentación indicada en el inciso 2 del presente artículo, deberá

ser presentada dentro de los CUARENTA Y DOS (42) días corridos de

cerrado cada trimestre del ejercicio comercial o dentro de los DOS (2)

días hábiles de su aprobación por el órgano de administración, lo que

ocurra primero.

En virtud de lo requerido en los incisos 1 y 2 de este artículo, las

notas a los EEFF consolidados de las entidades identificadas en el

artículo 2° del Capítulo III del presente Título, deben contener toda

la información requerida en el artículo 3°, inciso 6 apartado c) del

Capítulo citado, pudiéndose efectuar referencias cruzadas con las notas

de los EECC consolidados (y viceversa) para evitar reiteraciones entre

ambos juegos de EEFF.

La presentación de la información a la CNV podrá efectuarse siguiendo el mismo orden en el que se dará a publicidad.

ENTIDADES FINANCIERAS Y COMPAÑÍAS DE SEGURO.

ARTÍCULO 2º.- Las Emisoras incluidas en la Ley de Entidades Financieras

y las compañías de seguros, podrán presentar sus EEFF de acuerdo con

los plazos de presentación, las normas contables de valuación y

exposición y normas de auditoría que al respecto establezcan el BCRA y

la SSN, respectivamente.

Sin perjuicio de ello, dichas entidades deberán presentar la reseña informativa prevista en este Título.

Las Emisoras cuyos principales activos y resultados estén constituidos

por y se originen en inversiones en Entidades Financieras o compañías

de seguros, también podrán presentar sus EEFF de acuerdo con los plazos

de presentación, las normas contables de valuación y exposición y

normas de auditoría que al respecto establezcan el BCRA o la SSN, según

el caso, cuando se den en forma simultánea las siguientes condiciones:

1. Que el objeto social de la Emisora sea, exclusivamente, realizar actividades financieras y de inversión;

2. que la inversión en Entidades Financieras o en compañías de seguros constituya el principal activo de la Emisora;

3. que, como mínimo, el SETENTA POR CIENTO (70%) de los ingresos de la

Emisora provengan de la participación en los resultados en Entidades

Financieras o en compañías de seguros; y

4. que la Emisora posea una participación en el capital social que le

otorgue el control de la Entidad Financiera o compañía de seguros

participada.

En los informes de auditoría y de revisión por períodos intermedios que

se emitan con relación a los EEFF de la Emisora, se incluirá una

referencia expresa y detallada del cumplimiento de las condiciones

indicadas precedentemente.

Las Emisoras controlantes de Entidades Financieras o compañías de

seguros que no encuadren en los términos de lo dispuesto en el presente

artículo deberán presentar sus EEFF de acuerdo con lo establecido en el

artículo 1° del Capítulo III del presente Título, en los plazos de

presentación dispuestos por el BCRA o la SSN, según corresponda. En

caso de ser controlantes de Entidades Financieras y compañías de

seguros, el plazo de presentación será el mayor de los dispuestos por

los citados entes de control.

Lo establecido en el presente artículo resulta aplicable a las

Entidades Financieras que se encuentren registradas en la CNV por sus

actividades vinculadas al mercado de capitales.

COOPERATIVAS Y ASOCIACIONES MUTUALES.

ARTÍCULO 3º.- Las cooperativas y las asociaciones mutuales podrán

presentar sus EEFF de acuerdo con las normas que al respecto establezca

el INAES, en los plazos establecidos por la CNV en el artículo 1° del

presente Capítulo.

ASOCIACIONES CIVILES.

ARTÍCULO 4º.- Las asociaciones civiles podrán presentar sus EEFF de

acuerdo con las normas que al respecto establezca la IGJ u organismo

similar de la jurisdicción que corresponda, en los plazos establecidos

por la CNV en el artículo 1° del presente Capítulo.

REQUISITOS FORMALES.

ARTÍCULO 5°.- La documentación a que se refieren los artículos 1º a 4º

del presente Capítulo, cuando se presente a la CNV o en su caso el

ejemplar que debe tener la Emisora en su sede inscripta debe reunir los

siguientes requisitos:

1. Todos los documentos deben presentarse (ordenados y acumulados) en UN (1) ejemplar.

2. Deben estar firmados, por las siguientes personas:

a) La memoria y las copias de actas de directorio, por el presidente de

la entidad o por el director en ejercicio de la presidencia.

b) Los EEFF anuales, por períodos intermedios y especiales, por el

presidente o por el director en ejercicio de la presidencia, por el

representante de la comisión fiscalizadora o del consejo de vigilancia

y por el auditor externo (estos últimos a los efectos de su

identificación con los informes respectivos). Asimismo, los inventarios

deberán ser firmados por el presidente o por el director en ejercicio

de la presidencia y por un miembro del órgano de fiscalización.

c) El Informe de la comisión fiscalizadora, del consejo de vigilancia

y/o del comité de auditoría, por sus respectivos integrantes. Estos

informes podrán ser firmados por un síndico o un integrante del consejo

de vigilancia, siempre que se acompañe copia del acta de esos órganos

donde conste la autorización correspondiente.

Cuando los documentos referidos en los puntos precedentes estén

extendidos en más de UNA (1) hoja, las restantes deben ser inicialadas

por las personas que los suscriben.

3. Todas las hojas en que se hallen redactados los documentos e

informaciones que presente la Sociedad, deberán llevar membrete o sello

de esta.

4. La memoria e informe de la comisión fiscalizadora o del consejo de vigilancia deben consignar lugar y fecha.

INFORME DE AUDITORÍA.

ARTÍCULO 6°.- Los EEFF anuales y por períodos intermedios contarán con

informe de auditoría y de revisión, respectivamente, suscripto por

contador público independiente designado por asamblea e inscripto en el

Registro de Auditores Externos que lleva la CNV, cuya firma estará

legalizada por el respectivo Consejo Profesional.

RESEÑA INFORMATIVA.

ARTÍCULO 7°.- También se requerirá informe del auditor externo, en

materia de su competencia, con relación a la información consignada en

la reseña informativa.

INFORMES. REQUISITOS.

ARTÍCULO 8°.- Los informes de auditoría referidos a los EEFF de cierre

de ejercicio, los informes de revisión de los EEFF por períodos

intermedios o informes especiales, y los informes referidos a la reseña

informativa, deberán emitirse de acuerdo con las disposiciones

establecidas por la FACPCE y toda otra reglamentación que, al respecto,

dicten las autoridades que llevan el control de la matrícula

profesional.

SECCIÓN II

PyMES.

ARTÍCULO 9º.- Las PyMEs que emitan valores negociables exclusivamente

bajo el Régimen PyME CNV deberán presentar a través de la AIF:

1. Dentro de los SETENTA (70) días corridos desde el cierre de

ejercicio o dentro de los DOS (2) días de su aprobación por el

directorio, lo que ocurra primero: EECC anuales, elaborados conforme a

lo dispuesto en el Capítulo III del presente Título, acompañados del

informe del auditor externo, del informe del órgano de fiscalización y

del acta de directorio de la cual surja su aprobación. En caso de

incluirse dentro del patrimonio neto el rubro “Adelantos irrevocables a

cuenta de futuras suscripciones”, deberá remitirse copia del acta de

directorio que avale dicho tratamiento.

2. Dentro de los CUARENTA Y DOS (42) días corridos de finalizado el

primer, segundo y tercer trimestre del ejercicio social o dentro de los

DOS (2) días hábiles de su aprobación por el directorio, lo que ocurra

primero: un estado de movimiento de fondos y un estado de situación

patrimonial, que abarque cada período, con las aclaraciones y

explicaciones necesarias para una mejor interpretación por parte de los

inversores, acompañados del acta de directorio de la cual surja su

aprobación, informe del auditor externo y del órgano de fiscalización.

La información requerida deberá estar firmada por el presidente de la

Sociedad.

Sin perjuicio de lo dispuesto precedentemente, resultarán de aplicación las siguientes pautas:

a) Las Emisoras que califiquen como PyME CNV y se encuentren

comprendidas en el Régimen General de Oferta Pública podrán cumplir con

lo dispuesto en el artículo 1° del presente Capítulo.

b) Las Emisoras que califiquen como PyME CNV y emitan exclusivamente

valores negociables bajo el Régimen de Oferta Pública con Autorización

Automática por su Mediano Impacto, previsto en el Capítulo V del Título

II de estas Normas, deberán presentar únicamente la información

indicada en el inciso 1 del presente artículo. Lo indicado en este

apartado aplica también a las emisoras en dicho régimen que no revistan

la condición de PyME.

c) Las Emisoras que califiquen como PyME CNV y emitan exclusivamente

valores negociables bajo el Régimen de Oferta Pública con Autorización

Automática por su Bajo Impacto, previsto en el Capítulo V del Título II

de estas Normas, se encuentran exceptuadas de presentar la información

contable requerida en el presente artículo.

d) Las Emisoras PyME que emitan exclusivamente ON garantizadas por

Entidades de Garantía (ON PyME Garantizadas), bajo el Régimen de Oferta

Pública con Autorización Automática por su Bajo Impacto, previsto en el

Capítulo V del Título II de estas Normas, se encuentran igualmente

exceptuadas de presentar la información contable requerida en el

presente artículo. Lo indicado en este apartado aplica también a las

emisoras en dicho régimen que no revistan la condición de PyME, cuando

sus emisiones se encuentren avaladas por las Entidades de Garantía

previstas en el Capítulo VII del Título II de estas Normas.

En todos los casos, cuando una PyME Emisora de valores negociables se

encuentre comprendida en más de un Régimen de Oferta Pública previsto

en estas Normas, resultará de aplicación el Régimen Informativo

Periódico que contemple mayores requerimientos de información.

INFORMACIÓN REQUERIDA POR MERCADOS DEL EXTERIOR.

ARTÍCULO 10.- Las Emisoras que coloquen sus valores negociables en

mercados del exterior pondrán a disposición de los inversores, en la

sede social, toda la información que les sea requerida por los

mencionados mercados u organismos de regulación de estos.

ARTICULO 11.- Las Emisoras que se encuentren listadas en los Mercados

del país y del exterior, deberán remitir a la CNV (en forma inmediata)

copia de toda la documentación de carácter financiero e información

relevante que envíen a dichas entidades y que no esté especificada en

estas Normas.

CAPÍTULO II

OTRA INFORMACIÓN PERIÓDICA QUE DEBEN PRESENTAR LAS EMISORAS

OBLIGACIONES NEGOCIABLES AUTÓNOMAS, BAJO PROGRAMAS GLOBALES Y CEDEAR O CEVA.

ARTÍCULO 1°.- Los administradores de todas las Emisoras de ON

autónomas, bajo programas globales o de CEDEAR o CEVA, deberán

presentar ante la CNV, dentro de los DIEZ (10) días de finalizado cada

trimestre calendario, la información requerida en el Anexo II del

presente Título.

CAPÍTULO III

NORMAS RELATIVAS A LA FORMA DE PRESENTACION Y CRITERIOS DE VALUACIÓN DE LOS ESTADOS FINANCIEROS

ENTIDADES QUE PRESENTAN SUS EEFF DE ACUERDO CON LA RT Nº 26 DE LA FACPCE QUE ADOPTA LAS NIIF.

ARTÍCULO 1°.- Las Emisoras de acciones y/u ON presentarán sus EEFF

aplicando la RT Nº 26 y mod. de la FACPCE, que dispone la adopción de

las normas de contabilidad NIIF emitidas por el Consejo de Normas

Internacionales de Contabilidad (IASB), sus modificatorias y las

Circulares de adopción de las normas de contabilidad NIIF que la FACPCE

dicte de acuerdo con lo establecido en dicha RT. Quedan excluidas de la

obligación establecida en el párrafo anterior las Emisoras registradas

como PyME CNV, según lo dispuesto por la Sección I del Capítulo VI del

Título II de estas Normas, que listen o negocien sus acciones y/u ON

bajo ese régimen diferenciado. La información indicada en los artículos

64, apartado I, inciso b) y 65, inciso 2) de la Ley General de

Sociedades deberá presentarse en nota a los EEFF o de acuerdo con los

modelos previstos en el Anexo I del presente Título.

No se admitirá la aplicación anticipada de las normas de contabilidad

NIIF y/o sus modificaciones, excepto que en oportunidad de adoptarse se

admita específicamente.

ENTIDADES QUE NO PRESENTAN SUS ESTADOS FINANCIEROS DE ACUERDO CON LA RT Nº 26 DE LA FACPCE.

ARTÍCULO 2°.- Para las Emisoras no incluidas en el apartado anterior

serán de aplicación las RT vigentes que en su conjunto conforman las

NCPA y sus interpretaciones, emitidas por la FACPCE. Asimismo, las

entidades incluidas en este artículo deberán presentar como información

complementaria los modelos de anexos detallados en los incisos 6,

apartado a) y 7, apartado a) del artículo 3° de este Capítulo, que se

encuentran previstos en el Anexo I del presente Título.

No se admitirá la aplicación anticipada de las NCPA o sus

modificaciones o aquellas que en un futuro las reemplacen, excepto que

en oportunidad de adoptarse se admita específicamente.

ASPECTOS PARTICULARES

ARTÍCULO 3°.- Los incisos 1 a 14 siguientes se aplican (salvo

indicación específica diferente) tanto a las entidades identificadas en

el artículo 1° como a las identificadas en el artículo 2° de este

Capítulo.

1. Ajuste por inflación.

Las Emisoras sujetas a la fiscalización de la CNV deberán aplicar el

método de reexpresión de EEFF en moneda homogénea, conforme lo

establecido por la Norma Internacional de Contabilidad Nº 29 (NIC 29) o

la RT Nº 6 emitida por la FACPCE, según corresponda. Para aquellas

cuestiones no tratadas específicamente en las normas mencionadas, se

podrán utilizar las guías orientativas de aplicación de la FACPCE.

Adicionalmente, se deberá observar lo siguiente:

a) Índice a aplicar para la reexpresión:

La serie de índices a aplicar para la reexpresión será aquella determinada por la FACPCE para la aplicación de la RT Nº 6.

b) Absorción de pérdidas acumuladas a la fecha de transición:

Cuando a la fecha de transición (inicio del ejercicio anterior al del

primer ejercicio de aplicación de la NIC 29 o de la RT Nº 6 de la

FACPCE, según corresponda), y como consecuencia del ajuste por

inflación, surgieran resultados no asignados negativos, las entidades

podrán optar por su absorción siguiendo el orden de absorción de

pérdidas acumuladas establecido en el artículo 11 de este Capítulo.

Esta opción podrá ejercerse en los primeros EEFF ajustados por

inflación, pudiendo afectarse los saldos iniciales de las partidas

correspondientes a la fecha de transición. En tal caso, deberá

exponerse en el Estado de Cambios del Patrimonio, una fila con los

saldos ajustados según resulta de la aplicación del ajuste por

inflación, a continuación, una fila que muestre la absorción de

resultados no asignados, y otra fila con los saldos modificados al

inicio; todo ello ad referéndum de la próxima asamblea anual ordinaria

de accionistas.

Asimismo, deberá dejarse constancia en nota a los EEFF si se ha ejercido la opción mencionada.

c) Superávit o saldo de revaluación de propiedad, planta y equipo:

Cuando, en virtud del mecanismo de ajuste por inflación establecido en

las normas contables aplicables, dicho superávit o saldo por

revaluación se hubiera reclasificado a resultados no asignados a la

fecha de transición, y en el caso de que estos últimos fueran

positivos, las entidades deberán constituir una reserva especial por un

monto equivalente al superávit o saldo por revaluación determinado en

términos reales a dicha fecha, es decir resultante de comparar el valor

residual ajustado por inflación con el valor residual revaluado. No se

constituirá la reserva especial si el superávit o saldo por revaluación

fuera negativo en términos reales.

Cuando los registros detallados de las fechas de adquisición de los

elementos componentes de las propiedades, planta y equipo no estuvieran

disponibles o no fuera factible su estimación, el monto de la reserva

será el valor nominal del superávit o saldo por revaluación transferido

contablemente a los resultados no asignados.

La reserva especial se podrá desafectar siguiendo el mecanismo previsto

en las normas contables aplicables, para quienes utilizan el modelo de

revaluación como criterio de medición.

Si al cierre del primer ejercicio de aplicación del ajuste por

inflación los resultados no asignados positivos fueran insuficientes

para cubrir el monto de la reserva, sólo se constituirá hasta el límite

de dichos resultados no asignados, no debiéndose constituir la reserva

si éstos fueran negativos.

En el caso que deba constituirse la reserva especial, se deberá

informar en nota a los EEFF del primer ejercicio en el que se aplique

el ajuste por inflación, así como en los correspondientes períodos

intermedios, que la asamblea de accionistas que considere los EEFF de

ese cierre de ejercicio debe expedirse respecto de la aplicación de lo

dispuesto en este inciso e incluir la correspondiente restricción en

cuanto a la distribución de los resultados no asignados.

d) Decisiones sociales relacionadas con los EEFF:

Los EEFF preparados conforme lo dispuesto en el presente apartado

deberán ser susceptibles de las aprobaciones societarias

correspondientes.

e) Expresión en moneda constante de las distribuciones de utilidades:

La distribución de utilidades deberá ser tratada en la moneda de la

fecha de celebración de la asamblea de accionistas mediante la

utilización del índice de precios correspondiente al mes anterior a su

reunión.

f) Reseñas informativas que acompañen a los EEFF trimestrales o anuales

correspondientes a ejercicios y/o periodos ajustados por inflación:

Se presentarán, como mínimo, los saldos comparativos con el

ejercicio/período anterior, ambos en moneda de poder adquisitivo

correspondiente a la fecha de cierre.

Con posterioridad, se irá incorporando información comparativa en forma

trimestral/anual en moneda de poder adquisitivo correspondiente a la

fecha de cierre hasta alcanzar cinco trimestres/ejercicios comparativos

preparados de acuerdo con lo dispuesto en este apartado.

Las disposiciones contenidas en el presente apartado no resultan

aplicables a los sujetos comprendidos en los artículos 2º, 3º y 4º del

Capítulo I del presente Título, los que se regirán por las normas que

establezcan sus respectivos organismos de control.

2. Disposiciones generales relativas a la responsabilidad del

directorio en la aprobación de EEFF en los que se hayan utilizado

valores razonables para la medición primaria de partidas integrantes

del activo o del pasivo.

a) Aprobación por el directorio de una Emisora, de EEFF que incluyan

activos y pasivos medidos a su valor razonable como criterio primario

de medición según lo establecido en las normas de contabilidad NIIF

para el caso de una entidad identificada en el artículo 1° o de las

normas contables profesionales vigentes para el caso de una entidad

identificada en el artículo 2°, implica la existencia de:

1) Apropiada documentación de respaldo de dicha medición.

2) Existencia de una política contable escrita y aprobada por el mismo

órgano de administración, que describa el método o la técnica de

valuación adoptada, ya sea en los casos en que la norma indique la

utilización de “valor razonable”, para caracterizar la forma de

estimarlo para una partida en particular, o cuando enuncie alternativas

de medición para justificar y describir la forma de aplicación de la

que se haya seleccionado.

3) Aplicación de mecanismos de monitoreo y confirmación a nivel

gerencial de que dicha política contable haya sido aplicada en la

preparación de los EEFF.

b) Lo dispuesto en el apartado a) precedente será también de aplicación

en los casos en que la Emisora haya optado por la utilización del

modelo de revaluación (aplicable a las entidades identificadas en el

artículo 1°, para la medición de elementos de propiedades, planta y

equipo y activos intangibles, y a las entidades identificadas en el

artículo 2° para la medición de bienes de uso excepto activos

biológicos), en función de lo que establece el inciso 3 siguiente.

En consecuencia, la aprobación de EEFF correspondientes al primer

trimestre en que se haya aplicado por primera vez el modelo de

revaluación a un activo o clase de activos implicará que el directorio

–como política de control rutinario- habrá confirmado que el área

responsable de la preparación de dichos EEFF haya efectuado una

comparación del valor medido en base al modelo de revaluación con su

valor recuperable, cuando en virtud de las normas de contabilidad NIIF

o de las normas contables profesionales dicha comparación sea exigida

y, en su caso, se hayan contabilizado sus efectos de la manera

establecida en las normas de contabilidad NIIF o en las normas

contables profesionales. Cuando, teniendo en cuenta los lineamientos de

las normas de contabilidad NIIF o de las normas contables profesionales

para la identificación de indicios de deterioro o de reversión de una

pérdida por deterioro previamente contabilizada y otros elementos

considerados a tal fin por el área responsable, ésta hubiera

considerado innecesario realizar dicha comparación por no haber

identificado tales indicios, deberá presentar al directorio un informe

que contemple un análisis exhaustivo y fundamentado de los elementos

considerados que respalde su conclusión. Dicho informe deberá ser

tratado y aprobado por el directorio de la Sociedad previamente a la

aprobación de los EEFF. Igual confirmación implicará la aprobación al

cierre de cada ejercicio posterior de los EEFF de la Emisora.

Asimismo, al cierre de cada ejercicio, la aprobación por el directorio

de los EEFF implicará también que se ha documentado debidamente la

circunstancia de no haber ocurrido variaciones significativas en los

valores razonables de los bienes medidos en base al modelo de

revaluación, o de la existencia de tales cambios y por lo tanto acerca

de la necesidad de contabilizar una nueva revaluación.

c) En la aplicación de los criterios de medición a que se refiere el

apartado anterior, la documentación de respaldo deberá reunir

condiciones tales que no originen una limitación en el alcance de la

tarea que deba ser explicitada por la comisión fiscalizadora o el

consejo de vigilancia en sus informes sobre los EEFF o por el auditor

externo en su informe de auditoría sobre dichos estados.

3. Disposiciones particulares relativas a la responsabilidad del

directorio en la aprobación de EEFF en los que se haya aplicado el

modelo de revaluación para la medición de elementos de propiedades,

planta y equipo y en aquellos en que se haya determinado el valor

razonable de las propiedades de inversión.

Disposición aplicable a las entidades identificadas en los artículos 1° y 2° del presente Capítulo:

La aprobación por el directorio de una Emisora, de EEFF que incluyan

elementos de propiedades, planta y equipo medidos en base al modelo de

revaluación según la alternativa establecida en las normas de

contabilidad NIIF o en las normas contables profesionales, implica la

aplicación del siguiente orden para la selección del método o la

técnica de medición:

a) Bienes para los que existe un mercado activo en su condición actual:

valor de mercado (debidamente documentado) por la venta en dicho

mercado de los bienes motivo de la revaluación.

b) Bienes para los que no existe un mercado activo en su condición

actual, pero existe dicho mercado activo para bienes nuevos (sin uso)

equivalentes en capacidad de servicio a los que son motivo de la

revaluación: valor de mercado (debidamente documentado) por la venta en

dicho mercado de los bienes nuevos equivalentes en capacidad de

servicio, neto de las depreciaciones acumuladas que corresponda

calcular para convertir el valor de los bienes nuevos a un valor

equivalente al de los bienes usados motivo de la revaluación, a la

fecha en que dicha revaluación se practica. Deberá considerarse el

valor de mercado de cada bien tal como lo utiliza la entidad, aunque

pueda dividírselo en partes componentes susceptibles de venderse

separadamente, como punto de partida para determinar los valores

residuales equivalentes. Para el cálculo de las depreciaciones

acumuladas se deberá considerar la incidencia de todos los factores que

contribuyan a su mejor determinación, entre ellos, desgaste, deterioro

físico, desgaste funcional, obsolescencia o deterioro tecnológico.

c) Bienes para los que no exista un mercado activo en las formas

previstas en los apartados a) y b) anteriores, que incluyen bienes de

características particulares o que normalmente podrían ser vendidos

como parte de una unidad de negocios en funcionamiento y no en forma

individual (por ejemplo, una línea de producción) u otro tipo de bienes:

1) valor estimado a partir de la utilización de técnicas de medición

que, con base en importes futuros (por ejemplo, flujos de efectivo o

ingresos), arriban a valores del presente o descontados; o

2) valor estimado a partir de un costo de reposición, pero computando

las depreciaciones que correspondan según la vida útil ya consumida de

los bienes.

La determinación de clases de activos para las que una Emisora resuelva

utilizar el modelo de revaluación, cuando posea participaciones en

otras sociedades que le otorguen control o control conjunto, se

efectuará al nivel de los EEFF consolidados (por consolidación total o

consolidación proporcional), involucrando por ende los mismos tipos de

activos de todas esas sociedades cuyos patrimonios estén incluidos en

tales EEFF consolidados.

Para la aplicación del modelo del valor razonable a propiedades de

inversión, éste se determinará a partir de la evidencia basada en el

mercado, computando el precio al que la propiedad podría ser

intercambiada, entre partes interesadas y debidamente informadas, en

una transacción realizada en condiciones de independencia mutua. El

valor razonable de una propiedad de inversión debe reflejar, entre

otras cosas, el ingreso por rentas que se podría obtener de

arrendamientos en las condiciones actuales, así como los supuestos

razonables y defendibles que representen la visión del mercado que

partes experimentadas e interesadas pudieran asumir acerca del ingreso

que, por arrendamientos futuros, se pudiera conseguir a la luz de las

condiciones actuales del mercado. También debe reflejar, de forma

similar, cualquier flujo de salida de efectivo que pudiera esperarse

con relación a la propiedad.

No se podrá optar por la utilización del modelo de revaluación para

activos o clases de activos dentro de propiedades, planta y equipo, o

del modelo de valor razonable para propiedades de inversión, cuando la

contribución de tales bienes a los futuros flujos de efectivo sea

incierta. La existencia de una incertidumbre acerca de la

recuperabilidad del mayor valor que sería incorporado a los referidos

activos, en el caso de procederse a su revaluación o a su medición al

valor razonable, tornará inaceptable la adopción del modelo de

revaluación o de valor razonable según correspondiera. Si en un

ejercicio posterior a la adopción del modelo de revaluación o de valor

razonable según correspondiera por el tipo de activos, hubiera una

incertidumbre con relación a la recuperabilidad del valor de ese activo

o clase de activos revaluados, no se podrá contabilizar una nueva

revaluación o determinación de valor razonable, según el tipo de

activos, que incremente sus valores.

Para la realización de revaluaciones para propiedades, planta y equipo

y la determinación de valores razonables para propiedades de inversión,

se deberá contar obligatoriamente con la participación de expertos

valuadores independientes contratados externamente. Estos expertos

valuadores actuarán como asesores del directorio, quien asume la

responsabilidad final de la medición. El directorio es a su vez

responsable por la presentación de la documentación de respaldo y

metodología seguida para la medición preparada por el experto valuador

a su comité de auditoría, si este órgano existiera y en caso de que lo

requiera, a la comisión fiscalizadora y a los auditores externos con

vistas a la emisión de sus respectivos informes sobre los EEFF de la

entidad.

4. Tratamiento contable de las acciones preferidas que obligan al

Emisor a su rescate o dan opción de rescate al tenedor en una fecha

fija o determinable.

Las acciones preferidas que, en sus condiciones de emisión, tienen

prevista la obligación para el Emisor de proceder a su rescate o que

otorgan a sus tenedores la opción de rescate, en ambos casos a una

fecha fija o determinable, y se concluya que por aplicación de las

normas contables deben clasificarse total o parcialmente como pasivo,

mantienen a todos los fines legales su consideración como capital

social.

Para su presentación, de manera de cumplimentar los pertinentes

requerimientos legales, se utilizará el siguiente criterio: en el

estado de cambios en el patrimonio quedará expresado el valor nominal

neto que surge de computar el valor nominal de la totalidad de las

acciones en circulación, luego de deducido el valor nominal de las

acciones preferidas en circulación que reúnan las características

enunciadas. Este valor nominal neto de las acciones en circulación

podrá exponerse, en forma alternativa, de la siguiente manera:

a) con referencia a una nota al pie del mismo estado que indique el

monto total de valor nominal de acciones en circulación y el monto que

de él se deduce por corresponder a acciones preferidas de las

características indicadas, que por aplicación de las normas contables

están expuestas como pasivo; o

b) con referencia a una nota explicativa a los EEFF en la que se

detalle cómo se ha determinado dicho valor neto, con la misma

información señalada en a); o

c) presentando ambos importes en el cuerpo del estado.

5. Tratamiento de partidas que se incluyen en el patrimonio neto

originadas en ciertas transacciones realizadas con los propietarios en

las que éstos actúen en su carácter de propietarios y no como terceros.

Además de las transacciones de aportes de capital y de retiros de

capital o de utilidades formalmente instrumentadas, una Emisora puede

llevar a cabo ciertas transacciones con sus propietarios que, en

función de la realidad económica subyacente en la operación y por

aplicación de las normas contables, deben asimilarse a aportes de

capital y/o de retiros de capital o utilidades y, por ende, sus efectos

deben ser reconocidos directamente en el patrimonio neto.

El término propietario comprende tanto a los accionistas directos, ya

sea personas humanas o jurídicas, como a los accionistas indirectos que

a través de intermediarios controlen a la Emisora. Son características

comunes de estas transacciones, que pueden ser de diversa índole, que

el propietario actúe, en forma directa o indirecta (por ejemplo, a

través de sus sociedades controladas) en su carácter de propietario y

no como un tercero. Cuando la Emisora recibe la condonación de una

deuda con su propietario o asume una deuda de su controlante o

controlada, estas transacciones en las normas contables, según su

sentido, se asimilan a aportes de capital y a retiros de capital o de

utilidades, respectivamente.

Con relación a este tipo de transacciones se establece lo siguiente:

a) Cuando generen partidas con saldo acreedor, se asimilarán a aportes

o contribuciones de capital, de acuerdo con lo establecido en el

artículo 8° de este Capítulo, y deberán ser expuestas dentro del

patrimonio neto en una cuenta separada bajo la denominación

“Contribuciones de capital”.

b) Cuando generen partidas con saldo deudor, se asimilarán a retiros de

capital o de utilidades. Consecuentemente, para que estas transacciones

puedan tener efecto, el directorio de la Emisora deberá proponer una

reducción de capital o una distribución de utilidades, lo que estime

apropiado en función a la estructura de su patrimonio neto,

directamente a una asamblea de accionistas con la apropiada descripción

en el orden del día. Por ejemplo, si una Sociedad Emisora desea

condonar una cuenta por cobrar a su Sociedad controlante, según su

posición de resultados no asignados y de capital, el directorio podrá

proponer a la asamblea de accionistas la aplicación de ganancias no

asignadas a la cancelación de dicha cuenta por cobrar, o la reducción

de su capital, en cualquiera de las partidas detalladas en el artículo

8°, inciso 1 del presente Capítulo con ese mismo fin, y reconocerla

contablemente una vez que la asamblea de accionistas la haya aprobado.

En ambos casos, la asamblea de accionistas deberá contemplar

adecuadamente los intereses de los accionistas minoritarios.

6. Información complementaria

Aplicable a las entidades identificadas en el artículo 2° solamente:

a) En los EEFF anuales y por períodos intermedios deberá presentarse,

bajo la forma de Anexos, la composición o evolución de algunos rubros.

Para ello son de aplicación los modelos de anexos a los EEFF que se

detallan a continuación:

Anexo A. Bienes de uso

Anexo B. Activos intangibles

Anexo C. Inversiones en acciones y otros valores negociables, y participaciones en otras sociedades.

Anexo D. Otras inversiones

Anexo E. Previsiones

Anexo F. I. Costo de mercaderías o productos vendidos

II. Costo de servicios prestados

Anexo G. Activos y pasivos en moneda extranjera

b) Se presentará trimestralmente información complementaria con los

EEFF consolidados, con iguales características a las requeridas para el

cierre del ejercicio, indicadas en el inciso c) siguiente.

c) La información complementaria con los estados consolidados ya sea

presentada trimestralmente o en el cierre del ejercicio, constará de

los siguientes elementos:

1) Balance general (o estado de situación patrimonial) consolidado.

2) Estado de resultados consolidado.

3) Estado de flujos de efectivo consolidado.

4) Notas complementarias: Se deberá incluir la información necesaria

para la interpretación y análisis de la situación patrimonial,

resultados del ejercicio o período intermedio y flujo de efectivo,

tales como:

I. Síntesis de los criterios de medición.

II. Composición y evolución de activos y pasivos significativos.

III. Bienes de disponibilidad restringida.

IV. Gravámenes sobre activos.

V. Garantías respaldatorias de deudas.

VI. Tasa de interés y pautas de actualización para los créditos y obligaciones no corrientes.

VII. Contingencias no contabilizadas.

VIII, Cambios en normas contables.

IX. Hechos posteriores al cierre del ejercicio o período intermedio.

X. Procedimiento de conversión a moneda argentina de los EEFF de

sociedades controladas extranjeras, originalmente preparados en moneda

extranjera.

XI. Aquéllas indicadas en la RT Nº 21 de la FACPCE.

Será optativa la presentación de información complementaria bajo la forma de anexos a los EEFF consolidados.

7. Otra información complementaria.

Adicionalmente a la información complementaria requerida por la

normativa aplicable, se presentará en nota a los EEFF la siguiente

información:

a) La información requerida por el artículo 64, apartado I, inciso b)

de la Ley General de Sociedades (en el caso de las entidades

identificadas en el artículo 2°, siguiendo el formato del Anexo H

establecido en el Anexo I de este Título).

b) Cumplimiento del destino de los fondos provenientes de emisiones de

acciones u otros valores negociables colocados por suscripción.

c) La evolución del capital social correspondiente a los TRES (3)

últimos ejercicios sociales, cuando corresponda según lo indicado en el

Capítulo IV del Título II de estas Normas.

d) Dividendos acumulativos impagos de acciones preferidas.

e) Condiciones, circunstancias o plazos para la cesación de las

restricciones a la distribución de los resultados no asignados,

incluyendo las que se originan por la afectación de la reserva legal

para absorber pérdidas finales que aún están pendientes de reintegro.

Cuando la información solicitada en los apartados a) a e) inclusive del

presente inciso conste en: (i) la reseña informativa o (ii) la memoria,

basta con hacer referencia a ellas.

Cuando no sea preciso suministrar la información solicitada, por

ausencia de las circunstancias que motivarían su presentación, así debe

consignárselo.

8. Información sobre reservas petroleras y gasíferas.

Las Emisoras que produzcan petróleo y/o gas deberán proporcionar

información relevante sobre producción, reservas, ubicación y

desarrollo de yacimientos al cierre del último año calendario con

anterioridad a la realización de la asamblea ordinaria que considere

los EEFF de cierre de ejercicio.

La información deberá proporcionarse de la siguiente manera:

a) Como información complementaria a los EEFF del ejercicio, o

b) Como hecho relevante a través de la AIF, si la información no estuviera disponible a la fecha de la publicación de los EEFF.

La información sobre reservas de petróleo y/o gas únicamente se

referirá a reservas comprobadas y no se le asignarán valores

estimativos.

Se consideran reservas comprobadas de petróleo y/o gas las cantidades

estimadas de petróleo crudo, gas natural o equivalentes que la

información geológica y de ingeniería demuestra, con razonable certeza,

que se extraerán en los años futuros de las explotaciones de los

yacimientos, bajo las condiciones contractuales, económicas, técnicas y

operativas existentes al momento de brindar la información.

La información sobre reservas discriminará las que corresponden a: 1)

petróleo crudo, condensado y líquidos de gas natural y 2) las que

corresponden a gas natural.

A su vez y, para las dos categorías, se separarán las correspondientes

a I. reservas probadas, desarrolladas y no desarrolladas de la Emisora

y, II. reservas probadas desarrolladas y no desarrolladas de sociedades

vinculadas.

Asimismo, se brindará información separada sobre reservas probadas

existentes en yacimientos en el país y en otras áreas geográficas de

propiedad de la Emisora.

Si las estimaciones de reservas que se proporcionan están basadas en

estimaciones preparadas por consultores independientes, se hará

referencia a dichos consultores.

Asimismo, las Emisoras deberán suministrar, en forma simultánea y a

través de la AIF, la misma información sobre reservas de petróleo y/o

gas que les sea requerida por autoridades regulatorias de mercados

extranjeros donde coticen sus valores negociables.

9. Método de la participación (o del valor patrimonial proporcional).

Disposición aplicable a entidades identificadas en el artículo 2°.

Cuando la inversión en sociedades sobre las que se ejerce control,

control conjunto o influencia significativa, valuadas mediante este

método, correspondan a Emisoras con oferta pública autorizada por la

CNV, el cierre del período deberá ser coincidente con el de la Sociedad

inversora, no aceptándose consecuentemente la diferencia de hasta TRES

(3) meses que admite la norma contable profesional, excepto que resulte

impracticable hacerlo.

10. EEFF de sociedades sobre las cuales la Emisora ejerce control,

control conjunto o influencia significativa, para el caso en que no se

ejerza la opción del inciso 2, apartado a) del artículo 1º del Capítulo

I del presente Título.

a) Sociedades del artículo 1°:

Los EEFF de las sociedades sobre las que la Emisora ejerce control,

control conjunto o influencia significativa, utilizados por la Emisora

para aplicar el método de la participación (del valor patrimonial

proporcional) o, según correspondiera, la consolidación de sus EEFF,

deberán presentarse a la CNV con las formalidades requeridas por el

artículo 5º, inciso 2. del Capítulo I de este Título y podrán

prepararse de acuerdo con la RT Nº 26 de la FACPCE o siguiendo las

normas utilizadas para la preparación de sus EEFF para fines

societarios y/o regulatorios.

En caso de que tales EEFF no se prepararen de acuerdo con la RT Nº 26

deberá contarse con una conciliación entre las normas utilizadas y las

resultantes de aplicar la RT Nº 26 para las siguientes partidas: 1)

total del patrimonio neto y 2) resultado neto del ejercicio (según

norma aplicada) a resultado neto del ejercicio (según RT Nº 26) y de

ese monto al resultado total integral del ejercicio, como mínimo. La

aprobación por el directorio de las entidades sobre las que se ejerce

control, control conjunto o influencia significativa, de los referidos

EEFF, deberá incluir la manifestación expresa de que las conciliaciones

mencionadas estuvieron sujetas a la aplicación de mecanismos de

monitoreo y confirmación a nivel gerencial de que contemplan todas las

partidas significativas con tratamiento diferente en las normas

utilizadas y en la RT Nº 26. Tales conciliaciones deberán presentarse a

la CNV y al Mercado donde se encuentren listados sus valores

negociables juntamente con los EEFF de las sociedades controladas, bajo

control conjunto o influencia significativa que acompañan.

En el caso de que el directorio de las entidades sobre las que se

ejerce control, control conjunto o influencia significativa apruebe los

EEFF aludidos, pero sin incluir la manifestación expresa de que las

conciliaciones del total del patrimonio neto y del resultado del

ejercicio estuvieron sujetas a los mecanismos de monitoreo y de

confirmación gerencial enunciados, el directorio de la Sociedad

controlante o de la que ejerce control conjunto o influencia

significativa sobre aquéllas, según el caso, deberá asumir la

responsabilidad sobre su concreción indicándolo explícitamente en el

acta de la reunión donde se trate.

b) Sociedades del artículo 2º:

Los EEFF de las sociedades sobre las que la Emisora ejerce control,

control conjunto o influencia significativa, utilizados por la Emisora

para aplicar el método del valor patrimonial proporcional o, según

correspondiera, la consolidación de sus EEFF, deberán presentarse a la

CNV con las formalidades requeridas en el artículo 5º, inciso 2. del

Capítulo I de este Título y deberán prepararse de acuerdo con las RT

vigentes y sus interpretaciones emitidas por la FACPCE.

En el caso especial de que tales EEFF no se prepararen de acuerdo con

las RT enumeradas en el artículo 2°, en razón de que tales sociedades,

en las que se ejerce control, control conjunto o influencia

significativa, hubieran optado por la aplicación de las normas de

contabilidad NIIF, o de las normas de contabilidad NIIF para PyMEs,

para sus EEFF con fines societarios y/o regulatorios o sean sociedades

extranjeras que preparan sus EEFF según otras normas, ya sea las de sus

países de origen o las utilizadas para fines de consolidación u otros

fines societarios y/o regulatorios, deberá contarse con una

conciliación entre las normas utilizadas y las resultantes de aplicar

las RT mencionadas para las siguientes partidas:

1) Total del patrimonio neto; y

2) resultado neto del ejercicio, como mínimo.

La aprobación por el directorio de las entidades sobre las que se

ejerce control, control conjunto o influencia significativa, de los

referidos EEFF, deberá incluir la manifestación expresa de que las

conciliaciones mencionadas estuvieron sujetas a la aplicación de

mecanismos de monitoreo y confirmación a nivel gerencial de que

contemplan todas las partidas significativas con tratamiento diferente

en las normas utilizadas. Tales conciliaciones deberán presentarse a la

CNV y al Mercado donde se encuentren listados sus valores negociables

juntamente con los EEFF de las sociedades controladas, bajo control

conjunto o influencia significativa que acompañen.

En el caso de que el directorio de las sociedades sobre las que se

ejerce control, control conjunto o influencia significativa apruebe los

EEFF aludidos, pero sin incluir la manifestación expresa de que las

conciliaciones del total del patrimonio neto y del resultado del

ejercicio estuvieron sujetas a los mecanismos de monitoreo y de

confirmación gerencial enunciados, el directorio de la Sociedad

controlante o de la que ejerce control conjunto o influencia

significativa sobre aquélla, según el caso, deberá asumir la

responsabilidad sobre su concreción indicándolo explícitamente en el

acta de la reunión donde se trate.

11. Registro de la adquisición de acciones propias.

La adquisición de acciones propias en los términos del artículo 220,

inciso 2º de la Ley General de sociedades así como en los términos del

artículo 64 de la Ley de Mercado de Capitales, se deberá registrar

contablemente como sigue:

a) El costo de adquisición de las acciones propias se debitará a la

cuenta “Costo de acciones propias en cartera” y deberá exponerse dentro

del patrimonio neto como parte de las cuentas de capital y a

continuación del Capital Social, Ajuste del Capital Social y las Primas

de Emisión.

b) Se debitará la cuenta “Capital Social” por el valor nominal de las

acciones adquiridas, y la cuenta “Ajuste del Capital Social” por la

parte proporcional del ajuste por inflación correspondiente a las

acciones adquiridas y, por los importes citados, se acreditarán las

cuentas “Acciones Propias en Cartera” y “Ajuste Integral de las

Acciones en Cartera” respectivamente. Este asiento se revertirá en

oportunidad de la enajenación de las acciones.

c) Dado que la compra de acciones propias, para su posterior

enajenación, de acuerdo con lo dispuesto en el artículo 220, inciso 2

de la Ley General de Sociedades, debe realizarse, excepcionalmente, con

ganancias realizadas y líquidas o reservas libres, mientras se

mantengan dichas acciones en cartera deberá indicarse en nota que

existe una restricción a la distribución de los resultados no asignados

o reservas libres por un importe equivalente a su costo.

d) En nota a los EEFF deberá informarse lo siguiente:

1) Descripción de las transacciones y su justificación.

2) Cantidad de acciones propias adquiridas, su valor nominal y su costo de adquisición.

3) Tratamiento contable de las transacciones y su efecto sobre las

acciones en circulación y la restricción sobre los resultados no

asignados y/o reservas según corresponda.

4) Fecha límite de enajenación de las acciones adquiridas.

e) En el momento de la enajenación de las acciones propias en cartera,

quedará liberado el importe restringido de resultados no asignados y/o

reservas, según corresponda, por el costo de adquisición. Se acreditará

la cuenta “Costo de acciones propias en cartera” y la diferencia entre

el valor neto de realización de las acciones propias vendidas y su

costo de adquisición reflejado por el monto acreditado a la cuenta

indicada, se imputará, de resultar positiva, a una cuenta de aportes no

capitalizados de los propietarios cuyo saldo neto se denominará “Prima

de Negociación de Acciones Propias”.

De resultar negativa aquella diferencia, se debitará a la cuenta “Prima

de Negociación de Acciones Propias”, y en caso de que el saldo de esta

cuenta fuera negativo, deberá informarse en nota que existe una

restricción a la distribución de resultados no asignados o reservas

libres por un importe equivalente.

Dicha restricción se mantendrá mientras el saldo negativo subsista.

12. EEFF a presentar y registros contables a llevar cuando la moneda funcional sea distinta a la moneda de curso legal.

En todos los casos, los EEFF deben emitirse en moneda de curso legal,

aun cuando, en el caso de las entidades identificadas en el artículo

1°, la moneda funcional utilizada por aplicación de las normas

contables sea una moneda extranjera.

Las entidades cuya moneda funcional sea una moneda extranjera deben considerar lo siguiente:

a) Los libros contables rubricados o los registros contables

autorizados conforme al artículo 61 de la Ley General de Sociedades

deben ser llevados en moneda de curso legal y deben satisfacer todos

los requerimientos informativos que como consecuencia de otras normas o

convenios la entidad deba también cumplimentar;

b) lo antedicho incluye la posibilidad de que existan sistemas

contables que generen registros contables auxiliares o complementarios

en los que se utilice como unidad de medida la moneda funcional

(habitualmente conocidos como sistemas de contabilidad bimonetaria), de

manera de poder producir los asientos de ajuste necesarios para que los

registros contables en moneda de curso legal rubricados o autorizados

expresen la medición de las operaciones y de las partidas patrimoniales

y de resultados de acuerdo con la moneda extranjera que corresponda

utilizar como moneda funcional.

c) Las Emisoras con moneda funcional distinta a la moneda de curso

legal, que en relación con sus operaciones propias desarrollen

políticas contables de presentación y revelación asignando un destino a

las diferencias de cambio por conversión originadas en las cuentas de

ganancias reservadas y resultados no asignados, deberán presentar

dichas diferencias apropiadas a las partidas que les dieron origen

(tales como las reservas legal, facultativas, estatuarias u otras

reservas constituidas por distribución de utilidades, y los resultados

no asignados, que incluyen el resultado del ejercicio), debiendo

contemplar las particularidades establecidas en los artículos 5° y 8°

del presente Capítulo.

13. Estado del resultado integral.

Disposición aplicable únicamente a las entidades identificadas en el artículo 1°:

Cuando la Emisora resuelva la presentación de un solo estado del

resultado integral, deberá identificar en el cuerpo del estado el

subtotal correspondiente a resultados del ejercicio/período. Asimismo,

deberá identificar el “otro resultado integral” que se presenta en el

mismo estado y que se transfiere al estado de cambios en el patrimonio.

A los fines legales y sociales, ambos tipos de resultados deberán tener

el tratamiento que para ellos se indica en el artículo 8° de este

Capítulo.

14. Honorarios al directorio, comisión fiscalizadora, consejo de vigilancia.

Los honorarios devengados a favor de directores, síndicos y miembros

del consejo de vigilancia de la Emisora en retribución de sus funciones

durante el ejercicio/período deberán considerarse como gasto en ese

lapso. En caso de que su determinación esté sujeta a la decisión de la

asamblea de accionistas que haya de tratar los EEFF, se deberá estimar

el monto correspondiente.

RESEÑA INFORMATIVA.

ARTÍCULO 4°.- Se acompañará como información adicional a los EEFF por

períodos intermedios y de cierre del ejercicio, una reseña informativa,

confeccionada sobre la base del EEFF consolidado, cuando ello resulte

aplicable, que será aprobada por el directorio de la Emisora juntamente

con el resto de la documentación. Será suscripta por su presidente, o

director en ejercicio de la presidencia, y contendrá la siguiente

información resumida:

a) Breve comentario sobre actividades de la Emisora en el último

trimestre y en la parte transcurrida del ejercicio, incluyendo

referencias a situaciones relevantes posteriores al cierre del período

o ejercicio;

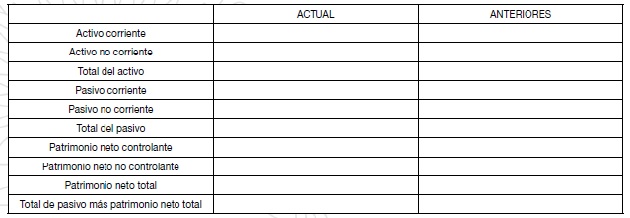

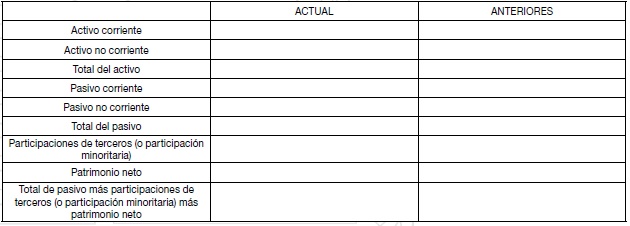

b) estructura patrimonial comparativa con los mismos períodos de anteriores ejercicios:

1)Aplicable a entidades identificadas en el artículo 1°:

2)Aplicable a entidades identificadas en el artículo 2°:

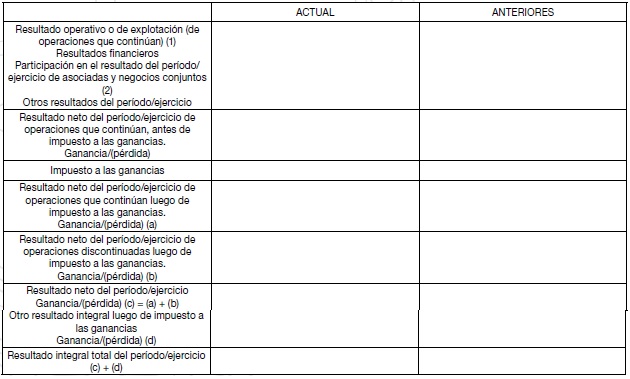

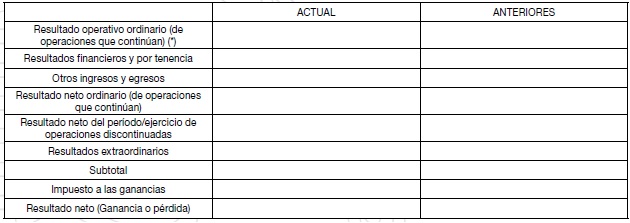

c) Estructura de resultados comparativa con los mismos períodos de anteriores ejercicios:

1) Aplicable a entidades identificadas en el artículo 1°:

Referencias:

(1) Se conforma con los ingresos provenientes de las actividades

que hacen al objeto social, el costo incurrido para lograrlos y los

gastos operativos.

(2) En caso de que se haya optado por la aplicación del método de la

participación para la medición de negocios con control conjunto.

2) Aplicable a entidades identificadas en el artículo 2°:

(*) Se conforma con los ingresos provenientes de las actividades que

hacen al objeto social, el costo incurrido para lograrlos y los gastos

operativos.

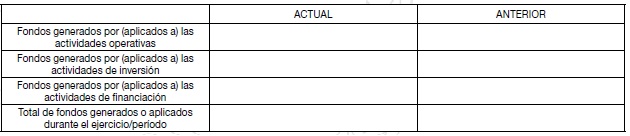

d) Estructura del flujo de efectivo comparativa con los mismos períodos

de anteriores ejercicios (aplicable a todas las entidades):

Nota: Las entidades identificadas en

el artículo 2°, si optaran por separar los resultados financieros y por

tenencia aplicados a o generados por el efectivo y equivalente de

efectivo, deberán agregar una línea en la que presenten separadamente

este concepto.

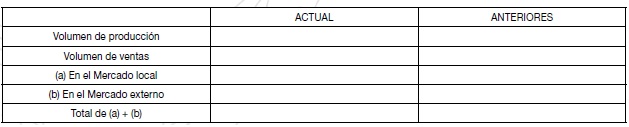

e) Datos estadísticos (en unidades físicas) comparativos con los mismos

períodos de anteriores ejercicios (aplicable a todas las entidades):

El objetivo de este punto es brindar información sobre niveles de

actividad. Estos, podrán presentarse alternativamente en unidades

físicas, o en unidades equivalentes, o en términos de algún índice que

resulte apropiado, como por ejemplo consumo de energía eléctrica o de

gas, en tanto se trate de elementos que revelen tal nivel.

f) Índices comparativos con los mismos períodos de anteriores ejercicios:

Referencias:

(1) Activo corriente/pasivo corriente.

(2) Patrimonio neto total/pasivo total.

(3) Activo no corriente/total del activo.

(4) Resultado neto del ejercicio (no incluye otros resultados integrales) / patrimonio neto total promedio.

Las entidades identificadas en el artículo 2º de la Sección I del

Capítulo I de este Título, podrán presentar los índices de acuerdo con

las normas que al respecto establezcan sus organismos de control.

g) Breve comentario sobre perspectivas para el siguiente trimestre y el

resto del ejercicio (aplicable a todas las entidades). En la reseña de

cierre de ejercicio se informarán, como mínimo, las perspectivas para

todo el ejercicio siguiente.

La entidad que se incorpore al Régimen de Oferta Pública, en el primer

ejercicio presentará información para DOS (2) períodos/ejercicios. A

partir del segundo ejercicio de que la Emisora presente reseñas

informativas, la comparación de toda la información de la reseña se

hará para TRES (3) períodos/ejercicios, que será la serie máxima

comparativa.

En la memoria de los administradores se hará referencia directa a toda

la información de la reseña informativa, en caso de no querer

reiterarla.

RESERVA LEGAL

ARTÍCULO 5°.- Para el cálculo de la reserva legal del ejercicio, de

acuerdo con el artículo 70 de la Ley General de Sociedades, deberá

tomarse un monto no inferior al CINCO POR CIENTO (5%) del resultado

positivo surgido de la sumatoria algebraica del resultado del

ejercicio, los ajustes de ejercicios anteriores, las transferencias de

otros resultados integrales (o resultados diferidos) a resultados no

asignados previstos en las normas o por adopción de políticas contables

desarrolladas por las Emisoras, y las pérdidas acumuladas de ejercicios

anteriores, hasta alcanzar el VEINTE POR CIENTO (20%) del capital

social más el saldo de la cuenta ajuste del capital.

Para el caso de Emisoras con moneda funcional distinta a la moneda de

curso legal, que desarrollen las políticas contables identificadas en

el inciso 12, apartado c) del artículo 3° del presente Capítulo, se

adicionará a efectos del cálculo del CINCO POR CIENTO (5%), las

diferencias de conversión apropiadas de acuerdo con el mencionado

apartado, y se computarán a efectos del límite del VEINTE POR CIENTO

(20%), como parte del capital al saldo de las diferencias de conversión

originado en la cuenta de capital social, y de corresponder, en la

cuenta de ajuste del capital, y como parte de la reserva legal al saldo

de las diferencias de conversión originado en la cuenta de reserva

legal.

La recomposición de la reserva legal utilizada para absorción de

pérdidas acumuladas deberá considerar, siempre que sea de aplicación,

la reexpresión en moneda constante y/o las diferencias de conversión

apropiadas a la reserva legal en la fecha de recomposición –en este

último caso, solamente para Emisoras con moneda funcional distinta a la

moneda de curso legal, que desarrollen las políticas contables

identificadas en el inciso 12, apartado c) del artículo 3° mencionado,

desde el primer ejercicio en el cual exista utilidad calculada de la

manera indicada en el párrafo anterior, y previamente a la constitución

de la reserva legal del ejercicio.

Si luego de la recomposición quedara un saldo remanente de dicha

utilidad, como mínimo un CINCO POR CIENTO (5%) de este saldo deberá

destinarse a la constitución de la reserva legal correspondiente a

dicho ejercicio. En ambos casos deberá respetarse el límite del VEINTE

POR CIENTO (20%) mencionado en los párrafos precedentes.

Las Emisoras con moneda funcional distinta a la moneda de curso legal,

que desarrollen las políticas contables identificadas en el inciso 12,

apartado c) del artículo 3° de este Capítulo, deberán presentar en nota

a los EEFF la apertura de las diferencias de conversión originadas en

las cuentas de capital social y de ajuste del capital, en caso de

corresponder, con indicación del saldo inicial, variación del período y

saldo de cierre.

El efecto en resultados no asignados por el cambio de normas contables

argentinas a las normas de contabilidad NIIF será computado como ajuste

de ejercicios anteriores a los fines de la constitución de la reserva

legal.

ARTÍCULO 31 DE LA LEY GENERAL DE SOCIEDADES. PARTICIPACIÓN EN SOCIEDADES

ARTÍCULO 6°.- A los efectos del cálculo del límite establecido por el

artículo 31 de la Ley General de Sociedades sólo se computarán, a su

valor registrado, las participaciones en sociedades cuyo objeto social

no sea complementario o integrador del objeto social de la sociedad

inversora en el Régimen de Oferta Pública, debiendo informarse en notas

dicho exceso y los planes para regularizar la situación.

No serán aplicables las disposiciones de este artículo cuando los

límites se excedan como consecuencia de pérdidas acumuladas en la

Sociedad inversora o reducciones o rescates de capital ocurridos con

posterioridad a las inversiones en las sociedades vinculadas o

controladas.

REGISTRACIÓN CONTABLE. SISTEMAS DE REGISTRACIÓN CONTABLE. PAUTAS BÁSICAS.

ARTÍCULO 7°.- Se entiende como sistema de registro contable al conjunto

de elementos interrelacionados, destinados al registro de las

operaciones y hechos económico–financieros. Este comprende los

elementos de organización, control, guarda o conservación, exposición y

análisis.

Se considerarán apropiados los sistemas de registro contable que cumplan con los siguientes requisitos:

1. Se lleven mediante los registros contables necesarios para disponer

de un sistema de contabilidad orgánico, adecuado a la importancia y

naturaleza de las actividades del ente.

2. Tengan una denominación inequívoca y concordante con la función que

cumplan y se evite la superposición de registros que contengan

información similar y puedan inducir a confusión.

3. Aseguren la inalterabilidad de las registraciones volcadas,

sustentado en controles internos de tipo administrativo contable y

otros de tipo operativo o programado, aplicables sobre la información

de entrada, su procesamiento e información de salida. Dicha

inalterabilidad buscará impedir que se genere más de un proceso de

registración por cada hecho económico y que, asimismo, toda anulación

de cualquier proceso se logre a través de un asiento de ajuste. Este

requisito se considerará cumplido cuando se calcule un digesto de

mensaje de la información contenida en el libro diario y este algoritmo

sea transcripto en un libro de registro que reúna las características

establecidas en los artículos 323 y 324 del CCCN.

4. Permitan determinar la evolución y situación del patrimonio,

incluyendo los resultados obtenidos, individualizar los registros y

datos de análisis en que se basan los informes contables y su

correlación con los documentos o comprobantes respaldatorios y

localizar éstos a partir de los registros contables y viceversa, para

lo cual los primeros deberán ser archivados en forma metódica que

facilite la interrelación.

I. LIBRO DE INVENTARIO Y BALANCES. LLEVADO. TRANSCRIPCIONES.

El libro de inventario y balances debe ser llevado con las formalidades

reguladas por el CCCN, transcribiéndose en él cronológicamente:

1. EECC practicados (anuales y correspondientes a períodos

intermedios), con la firma del representante legal del ente y –a

efectos de su identificación con sus respectivos informes– con la del

representante del órgano de fiscalización, de corresponder, y la del

auditor externo.

2. Detalles analíticos o inventarios de la composición de los rubros