MANUAL DE PROCEDIMIENTOS DE

AUDITORÍA DE LA LEY 24.196

1. INTRODUCCIÓN.

1.1 Objeto del Manual.

El presente Manual de Procedimientos de Auditoría de la Ley 24.196 de

Inversiones Mineras (en adelante “LIM”), tiene por objeto precisar y

describir los aspectos técnicos y procedimientos aplicables en las

auditorías respecto del uso de los beneficios y el cumplimiento de las

obligaciones a cargo de las personas humanas o jurídicas inscriptas en

el Registro de Inversiones Mineras (en adelante “RIM”), de modo tal que

el control que se ejerza sea integral, eficiente y eficaz.

Bajo esa premisa, se establecen las responsabilidades de las áreas

intervinientes y los lineamientos a seguir en las tareas de

fiscalización, aplicando criterios de evaluación objetivos y uniformes

de acuerdo a las particularidades de cada beneficio.

1.2 Alcance.

Este manual de procedimientos es aplicable a todas las auditorías

contables y de bienes importados que se lleven a cabo en el ámbito de

la Dirección Nacional de Inversiones Mineras (en adelante “DNIM”)

dependiente de la Subsecretaría de Desarrollo Minero de la Secretaría

de Minería del Ministerio de Economía en cumplimiento de las

disposiciones contenidas en la LIM y sus normas complementarias.

Las auditorías que se realicen conforme a las pautas de este manual,

comprenden la fiscalización de las declaraciones juradas presentadas

por las empresas mineras y prestadoras de servicios mineros

beneficiarias de la LIM, como así también, el control y seguimiento en

el cumplimiento de las obligaciones que surgen de la normativa

aplicable.

Su desarrollo comprende el estudio previo de la documentación obrante

en cada expediente; las inspecciones

in situ, y su posterior

procesamiento y carga en el Registro de Inversiones Mineras (en

adelante RIM), en función de la información recabada.

1.3 Referencias Normativas.

- Ley 24.196 y sus modificatorias.

- Ley 24.156 y sus modificatorias.

- Ley 25.188 y sus modificatorias.

- Decreto 2686 del 28 de diciembre de 1993 y sus modificatorios.

- Decreto 1344 del 4 de octubre de 2007 y sus modificatorios.

- Decreto 1063 del 4 de octubre de 2016.

-Resolución Conjunta AFIP – SM 1641 – 11: resolución conjunta 1641 de

la ex Administración Federal de Ingresos Públicos, entidad autárquica

en el ámbito del ex Ministerio de Economía y Producción, y 11 de la

Secretaría de Minería del ex Ministerio de Planificación Federal,

Inversión Pública y Servicios, del 24 de febrero de 2004 y sus

modificatorias.

-Resolución SIGEN 162/2014: resolución 162 del 11 de noviembre de 2014 de la Sindicatura General de la Nación.

-Resolución SECMA 90/2017: resolución 90 del 14 de septiembre de 2017

de la ex Secretaría de Modernización Administrativa del ex Ministerio

de Modernización (RESOL-2017-90-APN-SECMA#MM).

-Resolución SPM 30/2018: resolución 30 del 27 de diciembre de 2018 de

la ex Secretaría de Política Minera del ex Ministerio de Producción y

Trabajo (RESOL-2018-30-APN-SPM#MPYT) y sus modificatorias.

- Resolución SPM 9/2019: resolución 9 del 31 de enero de 2019 de la ex

Secretaría de Política Minera del ex Ministerio de Producción y Trabajo

(RESOL-2019-9-APN-SPM#MPYT.

- Resolución SMP 89/2019: resolución 89 del 24 de octubre de 2019 de la

ex Secretaría de Política Minera del ex Ministerio de Producción y

Trabajo (RESOL-2019-89-APN-SPM#MPYT).

- Resolución SM 26/2021: resolución 26 del 26 de enero de 2021 de la

Secretaría de Minería del Ministerio de Desarrollo Productivo

(RESOL-2021-26-APN-SM#MDP).

1.4 . Aspectos Generales.

La LIM establece un régimen especial de fomento para el desarrollo de

la actividad minera en el Territorio Argentino, a partir del

otorgamiento de beneficios a los diferentes actores participantes del

sector.

En virtud del artículo 2° de esa norma, reglamentado por el artículo 2°

del anexo al decreto 2686/1993, podrán acogerse a dicho régimen de

inversiones las personas físicas domiciliadas en la República Argentina

y las personas jurídicas constituidas en ella, o que se hallen

habilitadas para actuar dentro de su territorio con ajuste a sus leyes,

debidamente inscriptas, que desarrollen por cuenta propia actividades

mineras en el país o se establezcan en el mismo con ese propósito.

Por su parte, las personas o entidades prestadoras de servicios mineros

y los organismos públicos del sector minero —nacionales, provinciales o

municipales— podrán acogerse, exclusivamente, a los beneficios del

artículo 21 de la LIM, en las condiciones y con los alcances

establecidos por la autoridad de aplicación. En el caso de organismos

públicos, será requisito esencial para el acogimiento, que la

respectiva provincia o municipio se encuentre adherida al mencionado

régimen.

En el artículo 24 de la LIM se dispone que la Autoridad de Aplicación

de la ley y sus disposiciones reglamentarias, será la Secretaría de

Minería de la Nación o el organismo específico que lo sustituya.

En los artículos 12, 13 y 23 de la LIM se prevén deducciones especiales

al impuesto en las ganancias que las empresas informan a la Autoridad

de Aplicación mediante el formulario denominado “Deducciones Especiales

de Ganancias” mediante la Plataforma Trámites a Distancia (TAD) del

Sistema de Gestión Documental Electrónica (GDE).

Seguidamente, en el referido artículo 21 se exceptúa del pago de

derecho de importación y tasa de estadística por la introducción de

bienes de capital, equipos especiales o parte o elementos componentes

de dichos bienes, y de los insumos determinados por la autoridad de

aplicación que fueren necesarios para la ejecución de actividades

comprendidas en el régimen.

Al respecto, en el inciso

m del artículo 21 del decreto 2686/1993 se

establece que a partir de su inscripción, los prestadores de servicios

deberán facturar anualmente, en concepto de servicios mineros, un

porcentaje con relación al total de su facturación, no inferior al que

establezca la Autoridad de Aplicación; y que, al vencimiento de cada

año calendario, deberán informar dicho porcentaje a la Autoridad de

Aplicación, con carácter de declaración jurada, acompañando una

certificación emitida por Contador Público matriculado.

En tal sentido, en el artículo 10 del anexo a la resolución SPM

30/2018, y sus modificatorias, se establece que las empresas

prestadoras de servicios mineros deberán cumplimentar los siguientes

requisitos a los fines de conservar su inscripción en el registro: a)

Desarrollar efectivamente su actividad, la que deberá dedicar en forma

principal a la prestación de servicios mineros, acreditando sobre la

facturación total de la empresa que al menos el sesenta por ciento (60

%) corresponde a la prestación de tales servicios, computándose junto

con el primer año calendario, la fracción del año en que tuvo lugar la

inscripción; y, b) Presentar anualmente una Declaración Jurada, con las

operaciones realizadas durante el año calendario, a fin de evidenciar

el cumplimiento del porcentaje de facturación indicado en el inciso

anterior. La presentación se realizará antes del día 31 de marzo del

año siguiente y deberá acompañarse con una certificación contable.

Finalmente, la LIM dispone que la Autoridad de Aplicación tendrá

amplias facultades para verificar el cumplimiento de las obligaciones a

cargo de los beneficiarios que deriven del régimen establecido e

imponer las sanciones pertinentes.

2. ESTRUCTURA ORGÁNICA.

-Secretaría de Minería.

-Subsecretaría de Desarrollo Minero.

-Dirección Nacional de Inversiones Mineras (DNIM).

-Áreas intervinientes de la DNIM:

Sector Contable

Sector de análisis geológico.

Sector Legal.

Sector administrativo.

2.1. Funciones y responsabilidades.

Cada área interviniente posee responsabilidades específicas en las

etapas de planificación, desarrollo y registro de las auditorías,

permitiendo un abordaje integral e interdisciplinario. A saber:

Dirección Nacional de Inversiones Mineras, encarnado en la figura de su máxima autoridad:

• Elabora el Programa Anual de Auditorías, con una proyección de

beneficiarios a auditar en función del universo de inscriptos al

régimen; cantidad de bienes de capital, equipos e insumos importados;

criterios de organización según ubicación geográfica; utilización de

beneficios contables, entre otros.

• Aprueba mensualmente un cronograma de auditorías, consignando todos

los proyectos que registre un mismo beneficiario, o seleccionando por

muestreo respecto de aquellos que se encuentren en estado de actividad.

• Suscribe la “Nota de Aviso de Auditoria”

• Instruye la carga del resultado de las auditorías en el Registro de Inversiones Mineras.

• Dispone la apertura de instrucción sumarial para la determinación de posibles infracciones a la LIM.

Sectores: Contable y de Análisis Geológico:

• Analizan expedientes, estudian documentación y recopilan información.

• Confeccionan un listado de la documentación y/o información que será objeto de verificación.

• Realizan las inspecciones

in situ.

• Completan el acta de auditoría, el acta de relevamiento de proyecto y elaboran un informe técnico de estilo.

• Solicitan información adicional complementaria.

• Elaboran informes técnicos complementarios en caso de descargo del beneficiario auditado.

Sector Legal.

• Efectúa un análisis legal de la documentación objeto de auditoría, a

requerimiento del Sector Contable o de Análisis Geológico.

• Elabora un informe de notificación al beneficiario que será comunicado vía TAD.

• En caso de haberlo, incorpora el descargo efectuado por el beneficiario.

• Elabora el informe final suscrito por la DNIM.

Sector Administrativo:

• Confecciona un listado preliminar de empresas a auditar conforme el

Programa Anual de Auditorías vigente, y remite mensualmente un

cronograma de auditorías para su aprobación por la DNIM.

• Envía vía TAD y correo electrónico al auditado la “Nota de Aviso de Auditoría”.

• Coordina con el beneficiario fecha, hora y lugar en que se realizará

la auditoría, informa los requerimientos y solicita requisitos de

ingreso a los proyectos, en caso de corresponder.

• Se encarga de la organización y logística de los viajes.

• Caratula el expediente administrativo de auditoría mediante el Sistema GDE e incorpora la documentación objeto de auditoría.

• Carga el resultado de la auditoría en el RIM a requerimiento de la DNIM.

3. PROGRAMACIÓN DE AUDITORÍAS.

3.1 Objeto.

Las tareas de fiscalización y control se realizan en función de las

presentaciones que realizan los inscriptos mediante la plataforma TAD.

A saber:

a.- Declaración Jurada (DDJJ) TAD “Deducciones Especiales a Ganancias” para empresas mineras.

b.- Declaración Jurada (DDJJ) TAD “Mantenimiento del registro de

inversiones mineras” para los prestadores de servicios a empresas

mineras.

c.- Solicitud TAD “Importación por Régimen de Inversiones Mineras. Art. 21 de la Ley 24.196”.

d.- Las modificaciones ocurridas a las condiciones que dieron lugar a

la inscripción del beneficiario conforme los términos del artículo 2°

del decreto 2686/1993 y sus modificatorios.

En ese marco se verifica, por razón social y ejercicio fiscal, o bien,

por proyecto, según corresponda, el cumplimiento de las disposiciones

contenidas en los artículos 12, 13, 21 y 23 de la LIM, así como del

artículo 10 del anexo de la resolución SPM 30/2018 y sus

modificatorias, para establecer su correspondencia, integridad y

exactitud con relación a lo declarado por el beneficiario.

Por su parte, desde el aspecto geológico, la auditoría sobre las DDJJ

correspondientes al artículo 21 de la LIM, consisten en la verificación

del correcto uso y destino minero de los bienes importados bajo este

beneficio.

Las auditorías que se realicen respecto a inscriptos en carácter de

empresas mineras permitirán obtener además información actualizada del

proyecto, su estado, etapa y datos relacionados con su desarrollo.

En cuanto a los inscriptos como empresas prestadoras de servicios, se

verificará la correspondencia entre la actividad efectivamente

desarrollada, y la que figure declarada y registrada en el RIM/RLM, en

los términos del artículo 5° del anexo a la resolución SPM 30/2018 y

sus modificatorias.

3.2 Programa Anual de auditorías.

La DNIM, representado por el/la Director/a Nacional, aprobará previo al

inicio de cada ejercicio fiscal el “Programa Anual de Auditorías” (PAA)

con una proyección anual del espectro de beneficiarios auditable,

identificando los criterios de selección utilizados, cantidad de

proyectos mineros y periodo/s sujetos a fiscalización.

3.3 . Cronograma de auditorías.

Sobre la base del PAA, el/la Director/a Nacional de la DNIM aprobará

mensualmente un cronograma de auditorías en función de la cantidad de

beneficiarios y/o proyectos a auditar que se hubieran identificado en

el programa y disponibilidad de recursos.

El sector administrativo confeccionará la “Nota de Aviso de Auditoría”,

que será notificada a la dirección de correo electrónico del

beneficiario que surja de la base de datos del RLM (Registro de Legajos

Multipropósito), como también a través de la Plataforma “TAD" al CUIT

del beneficiario seleccionado.

Asimismo, en la referida comunicación se identificará la documentación

que el beneficiario deberá poner a disposición de los auditores, y se

coordinará lo relativo a la fecha, hora y lugar donde se realizará la

inspección.

En caso de silencio del beneficiario, cumplidos los diez (10) días

hábiles de la primera notificación, se le enviará un segundo correo

electrónico bajo apercibimiento de intimación por carta documento.

En una tercera y última instancia, se procederá a intimar

fehacientemente mediante carta documento al beneficiario bajo

apercibimiento de iniciar las actuaciones sumariales correspondientes.

3.4 . Expediente de Auditoría.

El sector administrativo de la DNIM procederá con la caratulación de un

expediente a través del Sistema GDE con el código MECO00130 “Auditoría

Ley de Inversiones Mineras”, que quedará automáticamente vinculado al

Registro Legajo Multipropósito (RLM) de la empresa.

El expediente de Auditoría, deberá contener necesariamente:

1) El PAA.

2) El cronograma de auditorías del cual surja fecha y hora en que se realizará/n la/s auditoría/s.

3) “Nota de Aviso de Auditoría” suscripta por el/la Director/a Nacional de la DNIM.

4) Constancia de Notificación “TAD” de la “Nota de Aviso de Auditoría”

y del correo electrónico institucional mediante documento IFGRA.

5) El acta de auditoría y el acta de “relevamiento del proyecto minero”

suscripta por los auditores y el representante del auditado (cuyos

modelos se aprueban en el punto 9 de este manual).

6) Toda documentación generada en el marco de la auditoría y aquella

que pueda haber aportado el beneficiario durante su desarrollo.

7) Informe técnico de auditoría, elaborado por el Sector Contable o de Análisis Geológico, según corresponda.

8) Informe de notificación al beneficiario en el que se le otorga un plazo para realizar un descargo.

9) En caso de que lo hubiera, se incorporará el descargo realizado por la empresa.

10) Informes técnicos complementarios, para el supuesto de que se hubiera efectuado un descargo.

11) Informe de cierre de las actuaciones suscripto por el/la Director/a

Nacional la DNIM, a través del cual podrá disponer modificaciones a la

inscripción en los registros respecto de la empresa y/o del proyecto

auditado, como asimismo, ordenar el inicio de actuaciones sumariales,

frente a supuestos de posibles incumplimientos a la normativa vigente.

12) Constancia de la Notificación cursada al beneficiario auditado.

13) Pase a guarda.

4. EJECUCIÓN DE AUDITORÍAS.

4.1 Auditoría in situ.

En esta instancia se constatará desde el punto de vista fáctico la

correspondencia entre lo declarado y lo efectivamente comprobado. Con

su resultado, se elaborará un informe técnico cuyo contenido se

desarrolla en el punto 5 de este manual.

Los profesionales auditores de la DNIM realizarán la visita al proyecto

o, en su caso, se constituirán en el lugar donde el beneficiario haya

declarado tener su documentación contable.

Por cada auditoría concurrirán dos (2) profesionales de la DNIM, y en

caso de estimarse necesario, podrá realizarse una auditoría

interdisciplinaria entre el sector contable, legal y/o de análisis

geológico.

4.2 Pruebas sustantivas y de control.

En el caso de las auditorías a cargo del sector Contable, el auditor

requerirá al beneficiario la documentación mencionada en la “Nota de

aviso auditoría” y cualquier otra que estimen necesario.

En el marco de las auditorías sobre bienes importados que realiza el

sector de Análisis Geológico, se le solicitará a la empresa que

presente bienes de capital, repuestos o insumos adquiridos bajo los

beneficios de la LIM y/o toda otra documentación que permita acreditar

fehacientemente la efectiva adquisición del bien importado con

beneficio, cuando ello no pueda ser comprobado

in situ.

En ambos casos, salvo cuando se trate de auditorías a prestadores de

servicios mineros, se verificará el estado de situación del proyecto,

de lo que se dejará constancia mediante el “Acta de Relevamiento de

Proyectos Mineros”, conforme al modelo obrante en el anexo I de este

manual.

En todos los casos, se ratificarán y/o actualizarán los domicilios de contacto.

Finalizada la inspección, se completará el Acta de Auditoría que

corresponda según su objeto, la que deberá ser firmada por todas las

partes intervinientes.

Respecto del beneficiario auditado, la suscripción de las Actas

constituye la notificación automática respecto de todas aquellas

obligaciones que se indiquen como adeudadas o pendientes de subsanación.

5. INFORME TÉCNICO DE AUDITORÍA.

5.1 Contenido.

El informe de auditoría contendrá, como mínimo, los siguientes aspectos:

DATOS:

- Número de expediente en el que se emite el informe.

- Identificación del beneficiario auditado.

- Fecha y lugar en el que se llevó a cabo la autoría.

- Proyecto y períodos fiscales auditados.

- Número de expediente asociado por el que tramitó la declaración jurada auditada, de corresponder.

TÍTULOS SUGERIDOS:

- Objeto de la auditoría y antecedentes del beneficiario auditado.

- Documentación respaldatoria provista por el beneficiario.

- Alcance y limitaciones en el desarrollo de la auditoría

- Procedimiento/s realizado/s.

- Análisis técnico.

- Aclaraciones: se refiere a menciones del estado, etapa o situación

del proyecto o del beneficiario y/o cualquier observación que no sea de

su área o temática.

- Recomendaciones: aquellas que pudieran dirigirse al beneficiario,

surgidas en el marco de la auditoría. Asimismo, podrán sugerirse

acciones con relación al inscripto o proyecto auditado, para ser

consideradas por el titular de la DNIM.

- Conclusiones: comentarios afines al área técnica que emite el informe, con un detalle de los resultados obtenidos.

- Solicitud de análisis técnico/jurídico: en función del resultado de

la auditoría y de estimarse necesario, podrá requerirse

complementariamente un informe del área legal.

6. NOTIFICACIÓN DE RESULTADOS.

6.1 Informe final de Auditoría.

Incorporado el/los informes técnicos de auditoría al expediente,

éste/os se elevará/n a la DNIM para la suscripción del Informe de

notificación de Auditoría.

Mediante éste, y previo a emitirse el informe final, se notificará al

beneficiario para que tome vista del resultado de los informes y se le

otorgará un plazo de diez (10) días hábiles administrativos para que

realice el descargo que estime conducente.

Los descargos deberán realizarse a través de la Plataforma “TAD”,

mediante nuevo expediente bajo el código de trámite “GENE00558

-Presentación Ciudadana ante el Poder Ejecutivo”, mencionando como

dependencia de destino a la DNIM, número de expediente de auditoría y

objeto del descargo.

Si el auditado presentara un descargo del informe del auditor, éste

será analizado por el área técnica que realizó la auditoría y emitirá

un informe complementario.

Adjuntado al expediente el informe complementario, si lo hubiera, el/la

Director/a Nacional de la DNIM emitirá el informe final de auditoría en

el que abordará el curso a seguir en caso de que se hubieran efectuado

observaciones, instruirá la registración de la auditoria en el RIM,

como así también, toda otra actualización que corresponda realizar en

el RIM, en función del resultado de la auditoría.

Si en el informe del auditor no se realizarán observaciones y/o

recomendaciones, vencido el plazo otorgado para el descargo, se

registrará la auditoría en el RIM y se enviarán las actuaciones a su

guarda.

6.2 Carga en el rim y guarda.

Vencido el plazo antes indicado, y en caso de silencio del

beneficiario, se tendrá por consentido el resultado de la auditoría,

cuya información será incorporada al RIM.

En caso de presentarse descargo, el expediente será enviado al sector

técnico para su análisis y emisión de un informe complementario que

seguirá el procedimiento detallado en el punto 6.1

6.3 Independencia y ética profesional

Los auditores desarrollarán las auditorías basando su conducta en los

principios de legalidad, honradez, lealtad, imparcialidad y eficiencia,

buscando prevenir la corrupción y asegurar el interés público. Podrán

recabar información interna o requerir la intervención de otras áreas

cuando lo consideren necesario para emitir el informe de auditoría.

7. ARCHIVO Y CONSERVACIÓN.

El expediente de auditoría se conservará íntegramente para futuras

consultas, quedando su número vinculado al RLM en el momento en que se

disponga su apertura.

Una vez concluido el procedimiento de auditoría, las actuaciones serán

remitidas al sector Mesa de Entradas para su guarda temporal.

8. ACTUALIZACIÓN DEL MANUAL.

El presente manual de procedimientos podrá ser modificado y/o

actualizado a criterio de la DNIM y cuando existan cambios en la

normativa aplicable.

9. ANEXO: Modelos de Actas

9.1 IMPORTACIONES

ACTA DE VERIFICACIÓN

DE IMPORTACIONES

En la ciudad de ………………………., Provincia de ………………, el día …… de ……………de

20………, las/os funcionarias/os ……………… y ………… en representación de la

Dirección

Nacional de Inversiones Mineras dependiente de la Subsecretaría de

Desarrollo Minero de la Secretaría de Minería del Ministerio de Economía,

en cumplimiento de lo dispuesto por NOTA………………. , se hacen presentes en

las instalaciones de la empresa …………….., CUIT……………., proyecto………………………,

sito en (domicilio, ciudad, provincia) …………, siendo recibidos por

...........................en representación de la empresa, con el

objeto de verificar el cumplimiento de las obligaciones que emergen de

los artículos 2° y 21 de la ley N° 24.196 de Inversiones Mineras,

Conforme surge de las declaraciones juradas y documentos presentados

por la empresa por ante la Dirección Nacional de Inversiones Mineras,

la empresa ha importado durante el/los año/s…………para el proyecto………….

los siguientes bienes que han sido seleccionados para su inspección.

Conforme a las constataciones efectuadas al momento de la inspección y

demás medios de prueba obtenidos, surge el siguiente resultado de la

auditoría técnica:

Se notifica en este mismo acto al auditado que adeuda las siguientes

declaraciones juradas………… correspondientes a los períodos: ………….

(completar sólo en caso de ser requerido)

De conformidad y dando por concluido el acto, se firman dos (2) ejemplares de un mismo tenor y a un solo efecto.

Para futuras comunicaciones la beneficiaria constituye domicilio

electrónico en ………… y la Dirección Nacional de Inversiones Mineras en

dninversionesmineras@mecon.gob.ar

Una vez emitido el informe de auditoría por esta dirección, se

vinculará al expediente interno y será notificado a la empresa mediante

la plataforma TAD (Trámite a Distancia), momento a partir del cual la

empresa podrá efectuar su descargo, en caso de considerarlo. El

descargo deberá ser presentado a través de la plataforma TAD, bajo el

trámite “presentación ciudadana ante el poder ejecutivo”, haciendo

referencia a la presente auditoría.

________________________________________________

Firma y Aclaración de la Auditora

________________________________________________

Firma y Aclaración de la Auditora

________________________________________________

Firma y Aclaración del Representante de la Empresa

________________________________________________

9.2 DEDUCCIONES ESPECIALES DE GANANCIAS

ACTA DE VERIFICACIÓN

DE DEDUCCIONES ESPECIALES DE GANANCIAS

Empresas Productoras Mineras

En la ciudad de ………………………., Provincia de ………………, el día …… de

……………de 20………, las/os funcionarias/os ……………… y …………en

representación de la

Dirección

Nacional de Inversiones Mineras dependiente de la Subsecretaría de

Desarrollo Minero de la Secretaría de Minería del Ministerio de

Economía de la Nación, en cumplimiento de lo dispuesto por

NOTA………………., se hacen presentes en las instalaciones de la empresa

……………., CUIT………….., sito en (domicilio,

ciudad, provincia)

............……, siendo recibidas

por…………………………………………………………… en representación de la empresa, con el

objeto de verificar el cumplimiento de las obligaciones que emergen de

los artículos 12, 13, 21 y 23 de la Ley N° 24.196 de Inversiones

Mineras.

_______________________________________________________________________________________

1. PROYECTO OBJETO DE AUDITORÍA

Se detalla a continuación el proyecto seleccionado:

Nombre del Proyecto: __________________________

Etapa: __________________________

Estado: __________________________

2. DOCUMENTACIÓN SOLICITADA Y PRESENTADA

Se requirió a la empresa la presentación de la documentación contable e

impositiva correspondiente a los artículos mencionados en el primer

párrafo de este ACTA, vinculada con el expediente [Número de

Expediente], correspondientes al ejercicio económico [Año Relevado] del

proyecto auditado.

Por este acto la empresa hace entrega de:

• Copia de los estados contables cerrados al 31/…./20…..

• Declaraciones juradas del Impuesto a las Ganancias correspondientes al período auditado.

• Libro IVA Compras.

• Libro Inventario y Balances.

• Se deja constancia que se realizó un muestreo de las facturas

declaradas conforme al artículo 12 de la Ley 24.196 del periodo

auditado.

3. VERIFICACIÓN DE BENEFICIOS IMPOSITIVOS

3.1. ARTÍCULO 12 - Deducción de Gastos

Opción 1: La empresa no hizo uso del beneficio en el período auditado.

Opción 2: La empresa ha declarado la deducción de gastos según el siguiente detalle:

Uso de Deducciones:

Opción 1: Se verificó que dichos montos fueron correctamente deducidos

del Impuesto a las Ganancias conforme a la documentación presentada.

Opción 2: La empresa declara deducir a futuro los gastos declarados.

3.2. ARTÍCULO 13 - Amortización Acelerada

Opción 1: La empresa hace uso del régimen general.

Opción 2: La empresa hace uso del régimen de amortización acelerada. Se

constató en el Estado de Situación Patrimonial, dentro del rubro Bienes

de Uso (Anexo …. folio ….), un total de pesos [Importe en Letras] ($

[Importe en Números]), que incluye el importe declarado ante la LIM.

Se verificó la correcta aplicación de la amortización acelerada

conforme a la Ley 24.196 de Inversiones Mineras, con los siguientes

montos imputados en las declaraciones del Impuesto a las Ganancias:

3.3. ARTÍCULO 23 - Previsión para la Conservación del Medio Ambiente

Opción 1: La empresa tiene constituida la previsión en los Estados

Contables, con un saldo final al 31/…./20…. de $........ [Monto en

letras], exhibida en el Estado de Situación Patrimonial, en pasivos no

corrientes, bajo la cuenta contable Previsión Ambiental (Libro ….,

Rúbrica …., Folio …., Anexo ….). La empresa NO deduce dicha previsión

impositivamente.

Opción 2: La empresa deduce la previsión ambiental del Impuesto a las

Ganancias, con un monto de $............ [.............], dentro del

límite previsto por la normativa vigente.

Opción 3: La empresa no tiene constituida la previsión del art. 23 de

la LIM. Sin embargo exhibe constancia de póliza de seguro ambiental

(Ley N° 25.675) para el periodo auditado.

4. OBSERVACIONES

5. RECOMENDACIONES

Se informa a la beneficiaria que toda la documentación adicional

solicitada durante la visita deberá ser enviada digitalmente al correo

electrónico dninversionesmineras@mecon.gov.ar, para su incorporación al

expediente de Auditoría. La empresa ……… declara el siguiente correo

electrónico ……. en el que acepta recibir comunicaciones relacionadas

con esta auditoría contable y las que en el futuro se realicen.

Una vez emitido el informe de auditoría por esta dirección, se

vinculará al expediente interno y será notificado a la empresa mediante

la plataforma TAD (Trámite a Distancia), momento a partir del cual la

empresa podrá efectuar su descargo, en caso de considerarlo. El

descargo deberá ser presentado a través de la plataforma TAD, bajo el

trámite “presentación ciudadana ante el poder ejecutivo”, haciendo

referencia a la presente auditoría.

Se informa que para la presentaciones futuras de las declaraciones

juradas de los art 12, 13 y 23 de la Ley 24.196, se deberán seguir con

las recomendaciones indicadas

https://www.argentina.gob.ar/economia/mineria/tramites-en-tad-sobre-mineria.

Se firman dos (2) ejemplares de un mismo tenor y a un solo efecto. En

este acto, se entrega una copia del presente a la empresa auditada.

________________________________________________

Firma y Aclaración de la Auditora

________________________________________________

Firma y Aclaración de la Auditora

________________________________________________

Firma y Aclaración del Representante de la Empresa

________________________________________________

9. 3 MANTENIMIENTO DE SERVICIOS.

ACTA DE VERIFICACIÓN

DE MANTENIMIENTO DE SERVICIOS

Empresas Prestadoras de Servicios Mineros

En la ciudad de ………………………., Provincia de ………………, el día …… de

……………de 20………, las/os funcionarias/os ……………… y …………en

representación de la Dirección Nacional de Inversiones Mineras

dependiente de la Subsecretaría de Desarrollo Minero de la Secretaría

de Minería del Ministerio de Economía de la Nación, en cumplimiento de

lo dispuesto por NOTA………………., se hacen presentes en las instalaciones

de la empresa ……………., CUIT………….., sito en (domicilio, ciudad,

provincia) ............……,

siendo recibidas por…………………… en representación de la

empresa.

________________________________________________

1. OBJETO

La presente auditoría tiene por objeto verificar el cumplimiento de las

disposiciones establecidas en la Ley 24.196 de Inversiones Mineras, su

decreto reglamentario 2686/1993 y modificatorias, así como lo

establecido en el anexo aprobado por la resolución 30 del 27 de

diciembre de 2018 de la ex Secretaria de Política Minera del Ministerio

de Producción y Trabajo (RESOL-2018-30-APN-SPM#MPYT) y sus

modificatorias (v. capítulo III, artículo 5°, y Título IV, artículo 10,

incisos a y b, y sus anexos I y II, en lo que respecta a:

• La prestación de servicios mineros.

• La aplicación de los beneficios promocionales según las DDJJ y

documentación presentada en el expediente N°………, correspondiente al

período fiscal ………..

2. ANTECEDENTES DE LA EMPRESA

Se deja constancia que la empresa ………. desarrolla actividades

vinculadas a la prestación de servicios mineros, conforme al inciso

……….del artículo 5° del anexo a la resolución 30/2018 de la ex

Secretaria de Política Minera y sus modificatorias, según lo declarado

ante la Autoridad de Aplicación y registrado en el Registro de

Inversiones Mineras (RIM) y el Registro Legajo Multipropósito (RLM).

Así mismo, como instancia de actualización, la empresa declara la siguiente actividad desarrollada:

_____________________________________________________________________________

□ Factibilización de proyectos mineros.

□ Ejecución de labores de preparación y desarrollo.

□ Construcción de distintos tipos de sostenimiento.

□ Planeamiento, diseño y ejecución de explotación minera.

□ Transporte de mineral subterráneo y superficial hasta planta.

□ Instalación y control de sistemas de bombeo o de ventilación.

□ Instalación de sistemas eléctricos o de comunicación.

□ Estudios de implementación y control de seguridad

minera, geológico, geofísico, por imágenes satelitales, petrográfico y

mineralógico, o sobre mecánica de rocas.

□ Estudios y ensayos de tratamiento y beneficio de

minerales, sobre nuevas metodologías de producción u otros estudios y

ensayos específicos a criterio de la Autoridad de Aplicación.

□ Informatización minera.

□ Diseño y construcción de labores de extracción e instalaciones.

□ Perforaciones.

□ Servicio de voladuras.

□ Prospección geoquímica.

□ Relevamientos topográficos terrestres y aéreos.

□ Ensayos hidrogeológicos para yacimientos.

□ Laboratorio de análisis químicos.

□ Estudios ambientales, estudio para tratamiento de

desechos, o los servicios de tratamiento, disposición final, y/o

revalorización de residuos generados exclusivamente por la actividad

minera.

□ Diseño, cálculo estructural y dimensional, y construcción de plantas, o de obras de infraestructura.

□ Mantenimiento de equipos esenciales para la

actividad minera, siempre que tales servicios no se efectúen de modo

ocasional o esporádico, sino en virtud de contratos u otros documentos,

instrumentados por escrito, que estipulan una continuidad en los

servicios y/o en la puesta a disposición de los medios necesarios para

realizarlos.

3. DESARROLLO DE LA AUDITORÍA

I. Compulsa de libros contables rubricados.

II. Verificación de las Declaraciones Juradas presentadas.

III. Cotejo de documentación respaldatoria de gastos, contratos y facturación.

IV. Verificación de registros en el Libro IVA-Ventas y Libro de Inventarios y Balances.

V. Solicitud de aclaraciones al representante de la firma, sr./sra………...

Del análisis de la declaración jurada enviada a la Autoridad de

Aplicación en cumplimiento de la Ley 24.196 para el período xxx (v. EX

– ……….), se desprende que la beneficiaria ha facturado durante el

período comprendido entre

…./…./20…. al …./…./20…., un monto total de

$....... (mismo número en letras), correspondiendo un ……% a la prestación de servicios mineros, por un total de

$.............. (mismo número en letras).

La información fue contrastada con el

Libro IVA-Ventas

(Libro N° …., Tomo …., Rúbrica …., Folio ….). De la misma se desprende

/ no se desprende una diferencia con lo efectivamente declarado por la

empresa.

Se solicitaron una muestra de los contratos celebrados con clientes

declarados por servicios mineros, a fin de verificar con la facturación

emitida y presentada por la beneficiaria en los expedientes de sus

declaraciones juradas.

Asimismo, se constató la información contenida en el

Libro de Inventarios y Balances,

según estados contables transcriptos al …./…./…., identificados como

Libro N° ….., Tomo ……, Rúbrica …. y Folio …., verificando la

incorporación y permanencia en el patrimonio de los bienes adquiridos

por

artículo 21 de la Ley 24.196 y su decreto reglamentario, en el anexo de Bienes de Uso.

4. OBSERVACIONES

OPCIÓN 1: Como resultado de las verificaciones efectuadas sobre la

documentación contable, no se han detectado observaciones que ameriten

ajustes o aclaraciones adicionales.

OPCIÓN 2: Se observó una diferencia entre el total de ventas declarado

y el verificado en el Libro IVA-Ventas, resultando en $......,

correspondiente a ………..

5. RECOMENDACIONES

Se informa a la beneficiaria que toda documentación adicional

solicitada durante la visita deberá ser enviada digitalmente al correo

electrónico dninversionesmineras@mecon.gov.ar, para su incorporación al

expediente de Auditoría. La empresa declara el siguiente correo

electrónico ……………. en el que acepta recibir comunicaciones relacionadas

con esta auditoría contable y las que en el futuro se realicen.

Una vez emitido el informe de auditoría por esta dirección, se

vinculará al expediente interno y se notificará a la empresa mediante

la plataforma

TAD (Trámite a Distancia), momento

a partir del cual la empresa podrá efectuar su descargo, en caso de

considerarlo. El descargo deberá ser presentado a través de la

plataforma TAD, bajo el trámite “presentación ciudadana ante el poder

ejecutivo”, haciendo referencia a la presente auditoría.

Se firman

dos (2) ejemplares de un mismo tenor y a un solo efecto. En este acto, se entrega una copia del presente a la empresa auditada.

_____________________________________________________________________________

Firma y Aclaración de la Auditora

_____________________________________________________________________________

Firma y Aclaración de la Auditora

_____________________________________________________________________________

Firma y Aclaración del Representante de la Empresa

_____________________________________________________________________________

9. 4 RELEVAMIENTO DE PROYECTOS MINEROS.

ACTA DE RELEVAMIENTO DE PROYECTOS MINEROS

En la ciudad de ………………………., Provincia de ………………, el día …… de

……………de 20………, las/os funcionarias/os ……………… y …………en

representación de la

Dirección Nacional de Inversiones Mineras dependiente de la

Subsecretaría de Desarrollo Minero de la Secretaría de Minería del

Ministerio de Economía de la Nación,

se hacen presentes en las instalaciones de la empresa …………….,

CUIT………….., sito en (domicilio/localidad/proyecto) ……………………, siendo

recibidos por …………………………………………………………… en representación de la empresa,

a fin de llevar a cabo el relevamiento de los proyectos declarados bajo

el Régimen de la Ley 24.196 con el objeto de actualizar su estado en el

Registro de Inversiones Mineras (RIM).

De acuerdo con el artículo 2º del decreto 2686/1993, los beneficiarios

del régimen deben informar todas las modificaciones ocurridas durante

el año calendario y hasta el 31 de marzo del año siguiente, mediante el

trámite TAD “

Actualización al Registro de Inversiones Mineras”.

______________________________________________________________________________________________

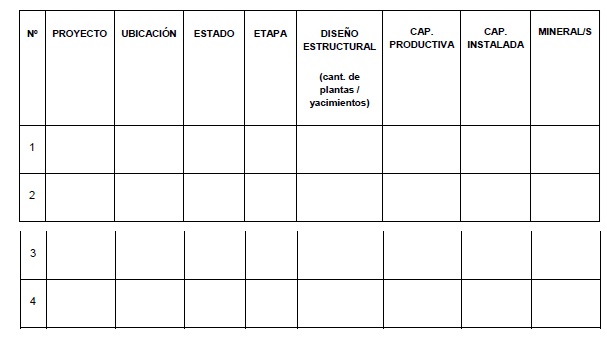

1. PROYECTOS Y SU SITUACIÓN ACTUAL

A continuación, se detallan los proyectos informados por la firma, referenciados según la siguiente clasificación:

ESTADO: Ampliación, Reingeniería, Sostenimiento/Mantenimiento, Activo, Inactivo, Baja

ETAPA: Prospección, Exploración inicial, Exploración avanzada,

Evaluación Económica Preliminar (PEA), Prefactibilidad, Factibilidad,

Construcción, Producción, Cierre de mina

2. ACLARACIONES

[Espacio para observaciones, discrepancias detectadas, datos complementarios, etc.]

3. CONCLUSIONES DEL RELEVAMIENTO

Se deja constancia de que la información relevada permitirá actualizar

la situación técnica de los proyectos declarados por la empresa y

verificar su correspondencia con las obligaciones establecidas por la

Ley Nº 24.196 y su decreto reglamentario 2686/1993. Cualquier

inconsistencia detectada será comunicada a la empresa mediante los

canales administrativos correspondientes.

__________________________________________________________

Firma y Aclaración

__________________________________________________________

Firma y Aclaración

__________________________________________________________

Firma y Aclaración del Representante de la Empresa

10. GLOSARIO.

LIM: Ley de Inversiones Mineras

RIM: Registro de Inversiones Mineras

DMIN: Dirección Nacional de Inversiones Mineras

PAA: Programa Anual de Auditorías

TAD: Trámites a Distancia

GDE: Gestión Documental Electrónica

RLM: Registro de Legajos Multipropósito

IF-2026-08753706-APN-DNIM#MEC