DEUDA PUBLICA

Resolución 131/98

Cálculo de la tasa de interés corriente para 109 Bonos de Consolidación en Moneda Nacional ira. y 2da. Serie y los Bonos de Consolidación de Deudas Previsionales en Moneda Nacional 1ra. y 2da. Serie.

Bs. As., 13/3/98

B.O: 18/3/98

VISTO el Expediente Nº 001-005593/97 del Registro del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS y las Resoluciones de la SECRETARIA DE HACIENDA Nº 389 del 4 de setiembre de 1997 y Nº 404 del 16 de setiembre de 1997, y

CONSIDERANDO:

Que las normas legales que disponen la emisión de Bonos de Consolidación en Moneda Nacional y de Bonos de Consolidación de Deudas Previsionales en Moneda Nacional, establecen que dichos valores devengarán la tasa de interés promedio de caja de ahorro común que publique el BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

Que en su carácter de Agente Financiero del ESTADO NACIONAL el BANCO CENTRAL DE LA REPUBLICA ARGENTINA, al emitir los Bonos a que se refiere el considerando anterior a través de las Comunicaciones "A" 1938 y 2086 reglamentó la tasa de interés de los citados Bonos disponiendo que "para su determinación se tomará la variación experimentada entre los quintos días anteriores al comienzo de cada período de renta", por lo que la tasa de interés se determinaba por la variación experimentada entre el quinto día anterior al comienzo de cada período de renta y el quinto día anterior al comienzo del período de renta siguiente.

Que al comenzar el 2 de mayo último el pago de los servicios de renta y amortización de la primera serie de los referidos Bonos, seis años después de su emisión, período durante el cual los intereses se capitalizaron, se observó que el conocimiento de la tasa de interés solo cinco días antes de la fecha de pago produjo distintos problemas de tipo operativo para el pago de los servicios financieros de esos valores y de otras operaciones relacionadas con los Bonos; situación que no se presentó con otras series de los mismos Bonos emitidos en dólares estadounidenses, cuya tasa se conoce al comienzo de cada período de renta.

Que a efectos de salvar los citados inconvenientes, por Resoluciones Nros. 389/97 y 404/ 97 la SECRETARIA DE HACIENDA dispuso que la tasa de interés de todas las series en moneda nacional de los Bonos de consolidación y de los Bonos de Consolidación de Deudas Previsionales, se determinara tomando en cuenta la variación experimentada entre el día cinco inclusive de cada período de renta y el mismo día del mes anterior.

Que si bien dicha medida permite conocer la tasa de interés de cada período de renta con la anticipación necesaria para evitar al emisor los inconvenientes que se presentaban al momento de pago de los servicios financieros, no satisface las necesidades del mercado que requiere conocer la tasa de interés y el precio técnico de los Bonos desde el día en que comienza cada período de renta, tal como ocurre en los Bonos emitidos en dólares estadounidenses.

Que ello se posibilita determinando la tasa de interés conforme a la variación experimentada por la tasa entre el quinto día anterior al comienzo de cada período de renta y los días precedentes a dicho quinto día, necesarios hasta completar la cantidad de días que contiene cada período de renta.

Que este cambio resulta neutral por cuanto las variaciones verificadas en las tasas de interés señalan una tendencia a compensarse.

Que la presente Resolución se dicta en función de las facultades otorgadas por el artículo 6º, ap. 1, del Reglamento Nº 1 de la Ley Nº 24.156 de ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL, aprobado por el Decreto Nº 2666 del 29 de diciembre de 1992.

Por ello,

EL SECRETARIO DE HACIENDA

RESUELVE:

Artículo 1º-Para el cálculo de los intereses que devengan los Bonos de Consolidación en Moneda Nacional, Series primera y segunda y los Bonos de Consolidación de Deudas Previsionales en Moneda Nacional, Series primera y segunda, se seguirá la forma establecida por las Resoluciones Nros. 389/97 y 404/97 de la SECRETARIA DE HACIENDA, excepto en lo que respecta a la determinación de la tasa, la que quedará determinada según la formula que se acompaña en ANEXO.

Art. 2º-La medida dispuesta por el artículo anterior regirá para los intereses devengados a partir del mes de noviembre de 1997, inclusive, con excepción de los correspondientes a los Bonos de Consolidación en Moneda Nacional, Serie segunda, que regirá para los intereses devengados desde su fecha de emisión.

Art. 3º-Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. -Pablo E. Guidotti.

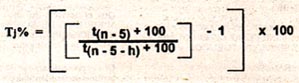

ANEXO CALCULO DE LA TASA DE INTERES CORRIENTE PARA LOS DE BONOS DE CONSOLIDACION DE DEUDAS PREVISIONALES EN MONEDA NACIONAL, 1ra. y 2da. SERIE.

DONDE:

Tj%= Tasa de interés porcentual aplicable el período j (que determina la capitalización de intereses hasta el fin del período, o el devengado del cupón j de interés).

n=Fecha de inicio del período j.

n+h=Fecha de finalización del período j.

h=Cantidad de días corridos del período j.

t(n-5)=Serie de Tasas de Caja de Ahorro Común del BCRA. Com. A 1828 Pto. 1 que corresponde al quinto día anterior al comienzo de cada períodoj.

t(n-5-h)=Serie de Tasas de Caja de Ahorro Común del BCRA. Com. 1828 Pto. 1 del día correspondiente que surge de restar al quinto día anterior, la cantidad de días del período j.