ADMINISTRACIÓN

FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4523/2019

RESOG-2019-4523-E-AFIP-AFIP -

Procedimiento. Sistema Integral de Retenciones Electrónicas (SIRE).

Incorporación de los regímenes de retención y/o percepción del impuesto

al valor agregado. Resolución General Nº 3.726. Su modificación.

Ciudad de Buenos Aires, 10/07/2019

VISTO la Resolución General N° 3.726, y

CONSIDERANDO:

Que mediante la resolución general del VISTO se dispuso habilitar el

Sistema Integral de Retenciones Electrónicas (SIRE), previéndose en una

primera etapa su utilización para los regímenes de retención

correspondientes al impuesto a las ganancias por rentas de

beneficiarios del exterior y determinadas contribuciones de la

seguridad social.

Que la misma tuvo como finalidad implementar la emisión de certificados

en línea permitiendo su control y seguimiento.

Que atendiendo a dicho objetivo, resulta aconsejable adecuar la

Resolución General 3.726 a fin de reglamentar el uso obligatorio del

Sistema Integral de Retenciones Electrónicas (SIRE) para que los

agentes de retención y/o percepción en el impuesto al valor agregado,

emitan los certificados correspondientes e informen nominativamente el

detalle de las operaciones.

Que han tomado la intervención que les compete la Dirección de

Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de

Recaudación, de Fiscalización y de Sistemas y Telecomunicaciones, y la

Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por

el Artículo 11 de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones, y el Artículo 7° del Decreto N° 618 del 10 de julio de

1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS

PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Modifícase la Resolución General N° 3.726, en la forma

que se indica seguidamente:

1. Sustitúyese el primer párrafo del Artículo 1°, por el siguiente:

“ARTÍCULO 1°.-Los agentes de retención y/o percepción que deban actuar

como tales, conforme a los respectivos regímenes de la “Seguridad

Social”, del “Impuesto a las Ganancias - Beneficiarios del Exterior” y

del “Impuesto al Valor Agregado” informarán nominativamente el detalle

de las operaciones de acuerdo con lo indicado en el Anexo I, emitiendo

los certificados correspondientes.”.

2. Sustitúyese el Artículo 3°, por el siguiente:

“ARTÍCULO 3°.-La generación de los certificados de retención y/o

percepción se efectuará a través del sitio “web” institucional,

ingresando al servicio “Sistema Integral de Retenciones Electrónicas”

(SIRE) mediante “Clave Fiscal”, con Nivel de Seguridad 2 como mínimo,

cuyas características y funciones para su uso se especifican en el

Anexo I.

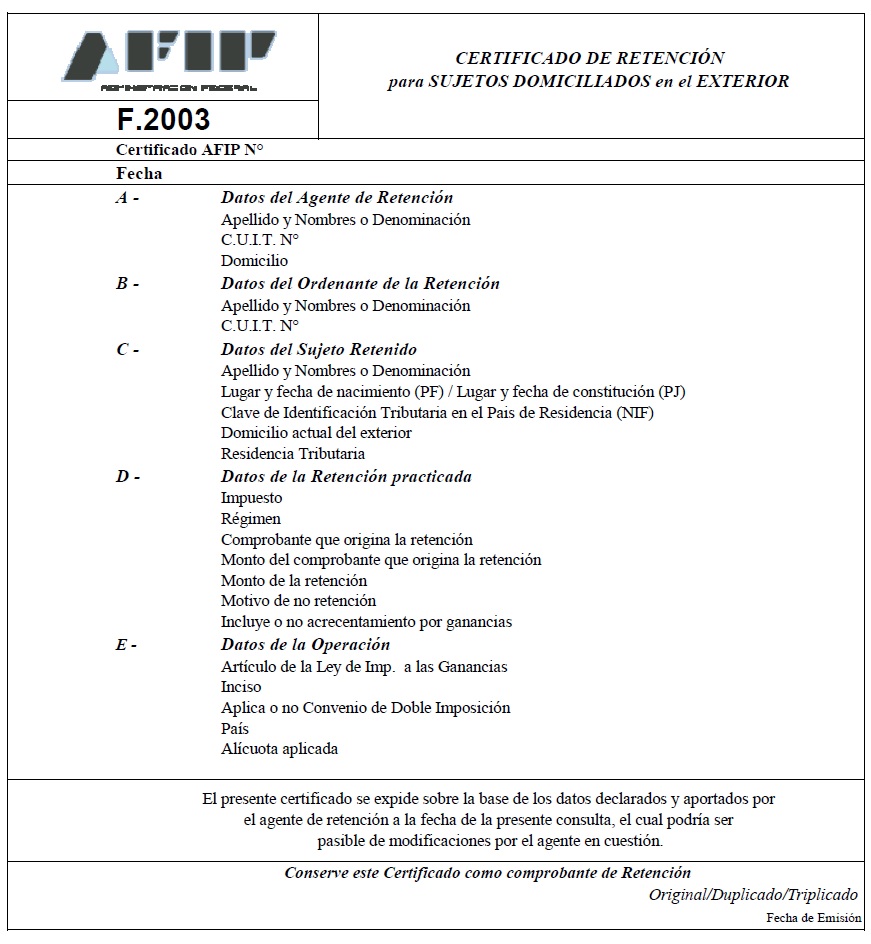

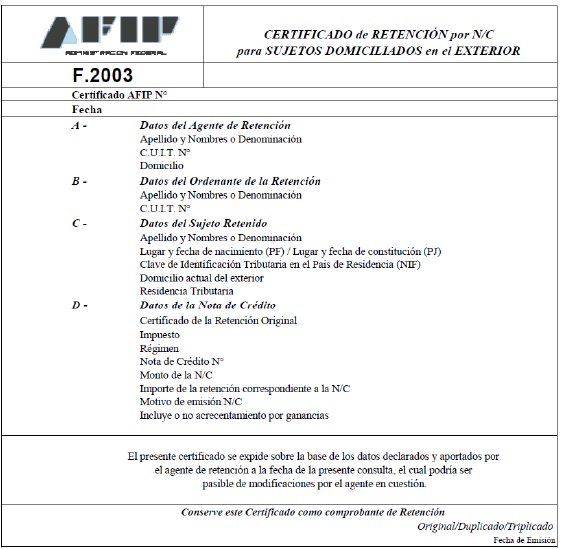

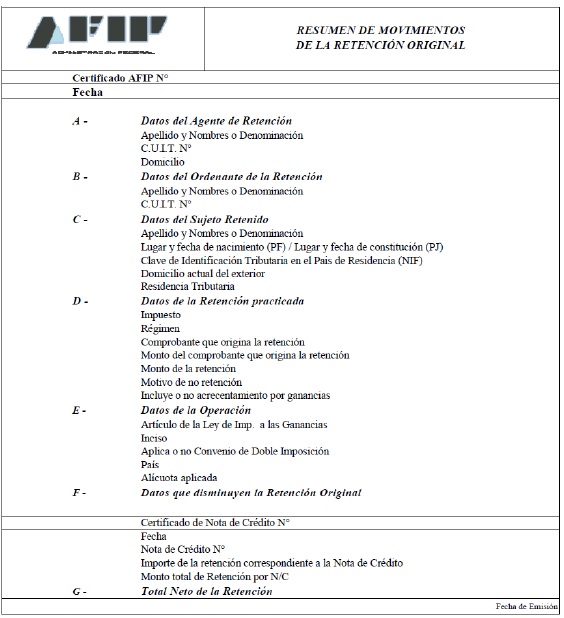

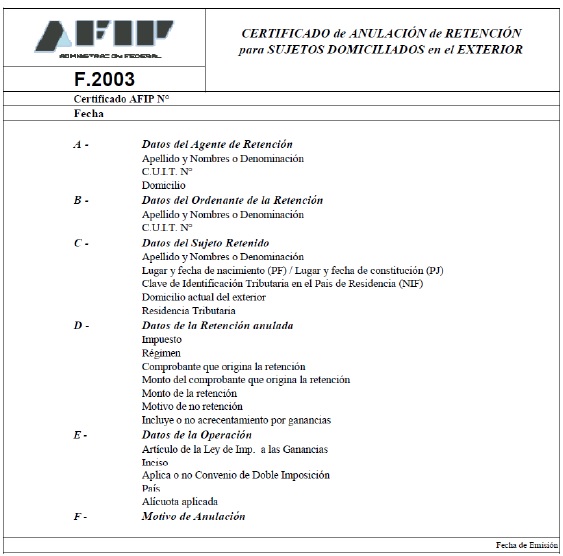

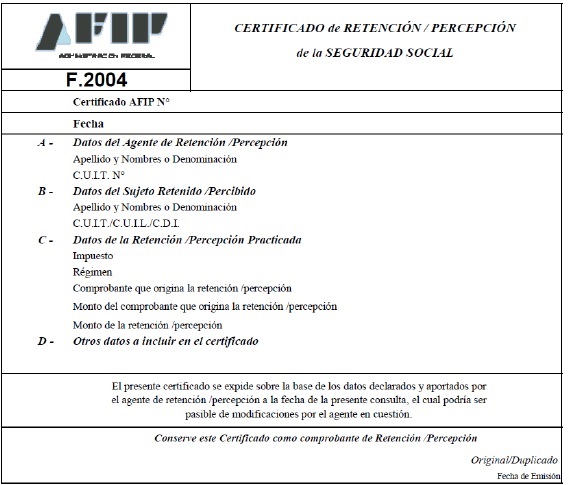

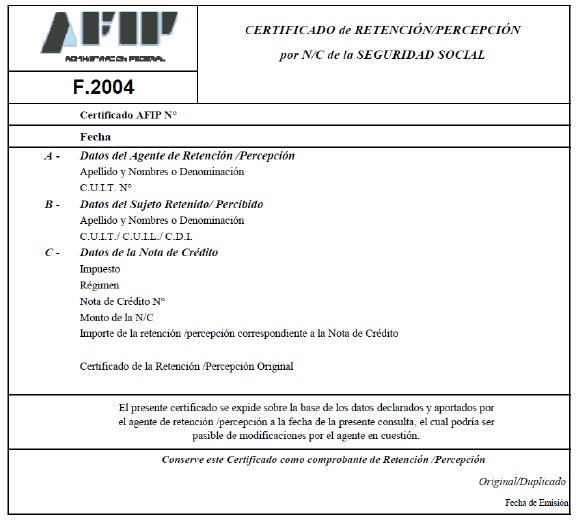

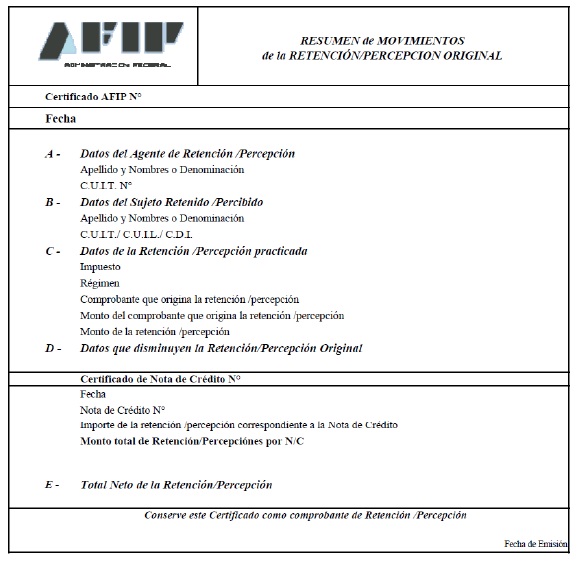

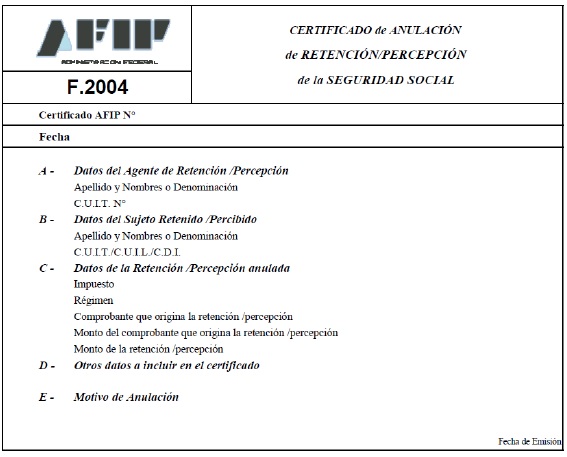

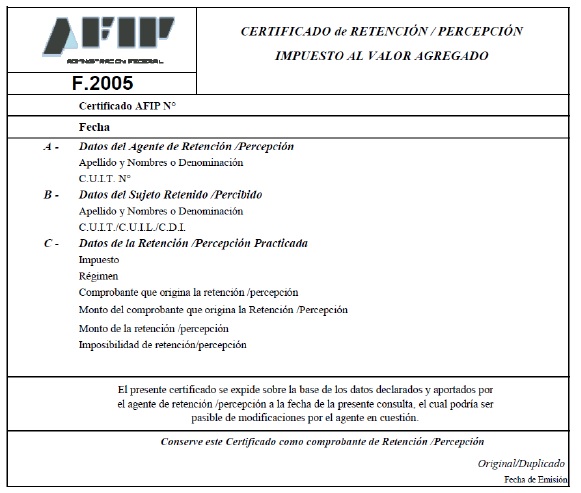

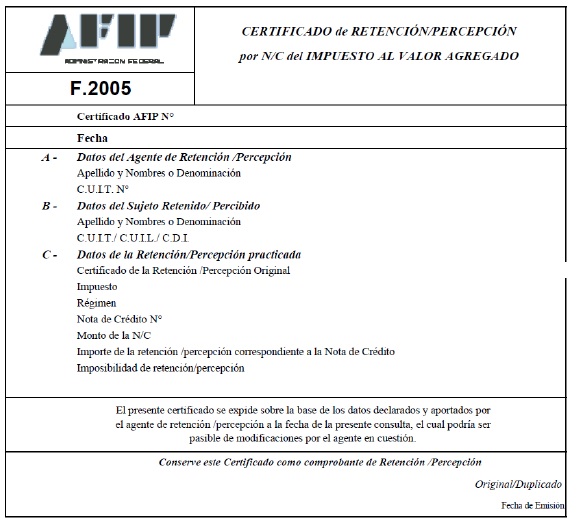

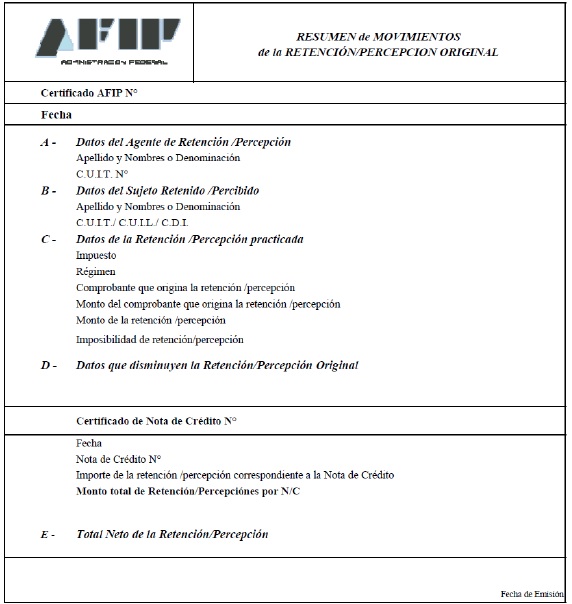

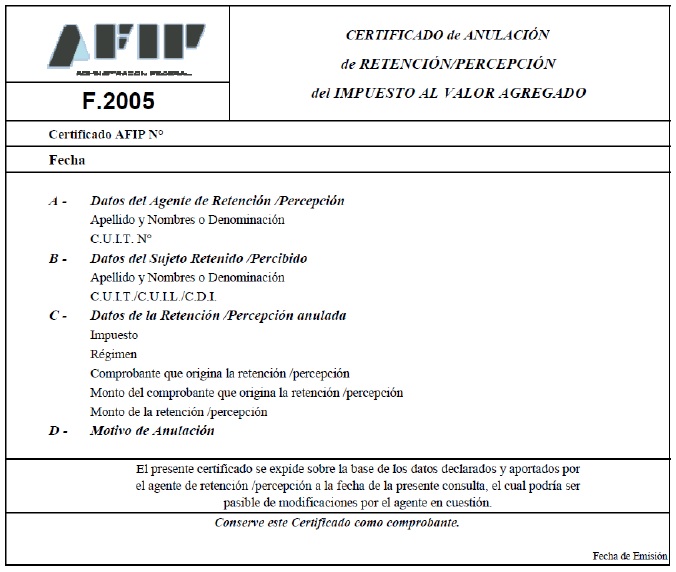

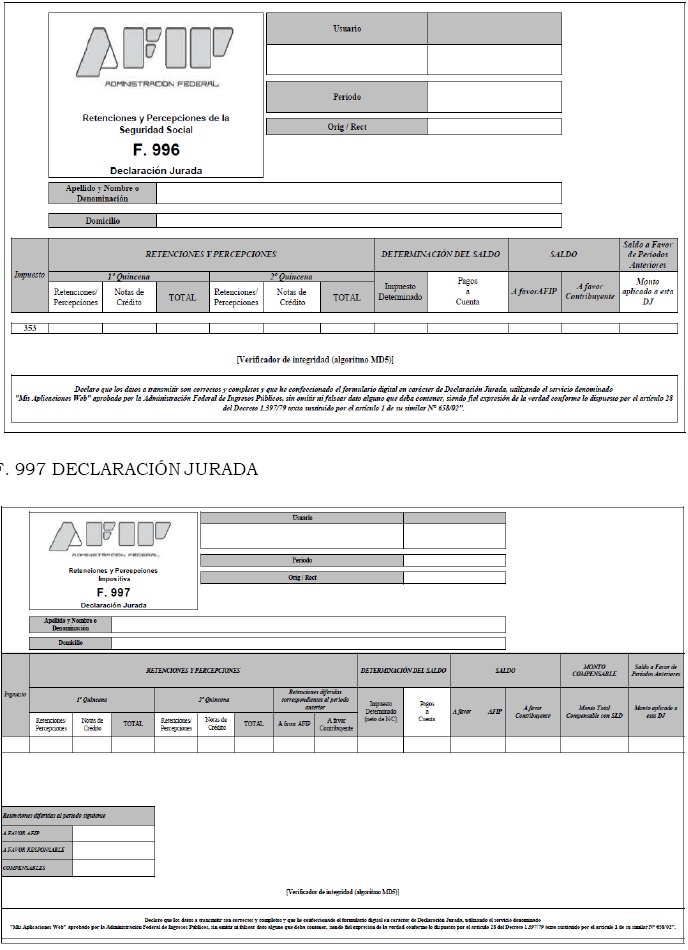

El sistema generará los formularios F. 2003 (Certificado de Retención

para sujetos domiciliados en el Exterior - Impuesto a las Ganancias),

F. 2004 (Certificado de Retención/Percepción de la Seguridad Social) y

F. 2005 (Certificado de Retención/Percepción del Impuesto al Valor

Agregado) cuyos modelos se consignan en el Anexo II.

A tales efectos, los responsables deberán:

a) Ingresar los datos de cada operación (compra, venta, etc.) y los de

la correspondiente retención o percepción.

b) Emitir el certificado de retención o percepción -F. 2003, F. 2004 o

F. 2005- generado por el “Sistema Integral de Retenciones Electrónicas”

(SIRE), en forma individual o por lote (archivo plano con “n” cantidad

de registros -renglones-, los cuales contienen los datos necesarios

para confeccionar cada uno de los certificados). Asimismo, la emisión

del F. 2005 podrá efectuarse a través del “Web Service”. Dicho

certificado será el único comprobante válido que acredite la retención

y/o percepción efectuada.

Para los casos previstos en los Artículos 38, 31 y 50 de las

Resoluciones Generales N° 3.873, N° 4.199 y N° 4.310, respectivamente,

así como sus similares que en el futuro se dicten, en los que se

establezca que los documentos respaldatorios de determinadas

operaciones (liquidación de compraventa de hacienda, liquidación

primaria de granos y similares, entre otras) son comprobantes

justificativos de la retención, los mismos serán válidos como tales en

la medida que se encuentre emitido el correspondiente certificado F.

2005 en los términos del presente inciso.

Respecto de las percepciones, los responsables podrán utilizar la

documentación habitual según la operación principal de que se trate,

siempre que en la misma quede consignado el número de certificado de

percepción generado por el “Sistema Integral de Retenciones

Electrónicas” (SIRE).”.

3. Incorpórese a continuación de la tabla “Beneficiarios del Exterior”

del Artículo 5°, la siguiente:

| IMPUESTO AL VALOR AGREGADO |

IMPUESTO |

CONCEPTO |

SUBCONCEPTO |

| Saldo de declaración jurada |

767 |

19 |

19 |

| Pago a cuenta |

767 |

27 |

27 |

4. Incorpórese como segundo párrafo del Artículo 7°, el siguiente:

“Asimismo, cuando se tratare de retenciones y/o percepciones

correspondientes al impuesto al valor agregado, las mismas también

podrán ser visualizadas accediendo al módulo “Ingresos Directos” de la

declaración jurada del citado impuesto, mediante el uso de la

aplicación “IVA WEB Asistido” que oportunamente se implemente.”.

5. Sustitúyense los Anexos I y II.

6. Sustitúyese el formulario de declaración jurada F. 997 (Impositiva).

ARTÍCULO 2°.- Apruébanse los Anexos I

(IF-2019-00201698-AFIP-SGDADVCOAD#SDGCTI) y II

(IF-2019-00201712-AFIP-SGDADVCOAD#SDGCTI) que forman parte de la

presente y el formulario de declaración jurada F. 997 (Impositiva).

ARTÍCULO 3°.- Las disposiciones de esta resolución general resultarán de aplicación:

a) Para las retenciones del impuesto al valor agregado:

1. Opcionalmente, a partir de la vigencia de esta norma, para las que

se practiquen por los regímenes dispuestos por las Resoluciones

Generales N° 4.167 (DGI), N° 1.105, N° 1.575, N° 1.603, N° 2.616, N°

2.854, N° 3.164 y N° 4.622, sus respectivas modificatorias y

complementarias.

Para ello los responsables deberán solicitar el alta en el régimen,

según el procedimiento previsto en el artículo 4° de la Resolución

General N° 2.811, sus modificatorias y complementarias, seleccionando

el código de impuesto 216.

De haber ejercido la opción, y siempre que no se encuentren obligados a

informar otros regímenes de retención y/o percepción del impuesto al

valor agregado a través del programa aplicativo denominado “SICORE -

SISTEMA DE CONTROL DE RETENCIONES”, podrán solicitar la cancelación de

la inscripción en el código de impuesto 767, de acuerdo con el

procedimiento dispuesto por la Resolución General N° 2.322, sus

modificatorias y complementarias.

La opción efectuada regirá a partir del mes en que se solicite la misma.

2. En forma obligatoria a partir del primer día del tercer mes

posterior al de recibida la notificación de obligatoriedad de uso, la

cual será efectuada al Domicilio Fiscal Electrónico, para aquéllas que

se practiquen de conformidad con los regímenes vigentes.

b) Con relación a las percepciones del gravamen: a partir del 1 de

noviembre de 2021 inclusive, podrá ser notificada la obligatoriedad de

uso al Domicilio Fiscal Electrónico, con efectos a partir del primer

día del tercer mes posterior al de recibida la misma.

Desde las fechas de utilización obligatoria o de ejercicio de la

opción, previstas en los incisos precedentes, no serán aplicables

-respecto de los regímenes mencionados precedentemente- las previsiones

de la Resolución General Nº 2.233, sus modificatorias y

complementarias, con excepción de las presentaciones originarias o

rectificativas correspondientes a los períodos anteriores a las

aludidas fechas, en cuyo caso deberá utilizarse el programa aplicativo

denominado “SICORE - SISTEMA DE CONTROL DE RETENCIONES” en su versión

vigente.

(Artículo sustituido por art. 1º de la Resolución General Nº 4938/2021 de la AFIP B.O. 1/3/2021. Vigencia: a partir del día de su dictado.)

(Nota Infoleg: por art. 1° de la de la Resolución General N° 4864/2020 B.O. 30/11/2020, se suspende

la aplicación obligatoria del Sistema Integral de Retenciones

Electrónicas (SIRE) para el impuesto al valor agregado, prevista en el

primer párrafo del presente articulo, hasta el día 28 de febrero de

2021, inclusive. Vigencia: a partir del día de su publicación en

el Boletín Oficial.)

ARTÍCULO 4°.- Comuníquese, publíquese, dése a la Dirección Nacional del

Registro Oficial y archívese. Leandro German Cuccioli

NOTA: El/los Anexo/s que integra/n este(a) Resolución General se

publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 12/07/2019 N° 49612/19 v. 12/07/2019